Теоретический аспект финансовой устойчивости

Оценка финансовой устойчивости в законодательстве

Методика расчета финансовой устойчивости

Анализ финансовой устойчивости на примере ОАО «Ростелеком»

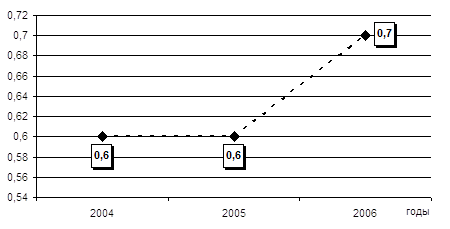

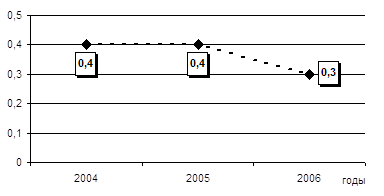

Оценка финансовой устойчивости ОАО «Ростелеком» по методике законодательства

Применение методики оценки финансовой устойчивости на примере ОАО «Ростелеком»

Пути укрепления финансовой устойчивости

Навигация

Методика расчета финансовой устойчивости

Анализ финансовой устойчивости предприятия и пути ее укрепления

65207

знаков

9

таблиц

0

изображений

1.3 Методика расчета финансовой устойчивости

Вопросами финансовой устойчивости занимаются много ученых экономистов. Существуют различные методики анализа финансового состояния. В нашей стране по опыту экономически развитых стран все большее распространение получает методика, основанная на расчете и использовании системы коэффициентов. К сожалению, в современной науке не выработано единого определения финансовой устойчивости и методики ее расчета, наблюдается следующая тенденция: один и тот же показатель может иметь несколько различных названий, толкований, а также методов и расчета.

Гончаров Д.С. рассматривает финансовую устойчивость как составляющую финансового состояния. Анализ финансовой устойчивости должен включать горизонтальный и вертикальный анализ баланса, анализ ликвидности и вероятности банкротства.

Таль Г.К. пишет, что внешним проявлением финансовой устойчивости выступает платежеспособность, которая базируется на оптимальном соотношении между отдельными видами активов предприятия (оборотными и внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными и привлеченными средствами).

Количественно финансовая устойчивость оценивает двояко:

1) с позиции структуры источников средств;

2) с позиции расходов, связанных с обслуживанием внешних источников.

Соответственно выделяет две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования.

На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их мнению, коэффициенты, по сравнению с другими авторами, которые предлагает большое количество коэффициентов, большая часть из которых рассматривается просто в динамике.

Авторы излагают, что оценка финансового состояния будет не полной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Абсолютные показатели, отражающие сущность устойчивости финансового состояния связаны с балансовой моделью, из которой исходит анализ.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

Оборотные активы < Собственный капитал × 2 — Внеоборотные активы.

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости.

Таблица 1 Показатели финансовой устойчивости

| Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения | |

| Коэффициент капитализации (плечо финансового рычага)

|

|

| Не выше 1,5 | Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств |

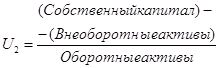

| Коэффициент обеспеченности собственными источниками финансирования |

|

| Нижняя граница 0,1; opt. U2 >= 0,5 | Показывает, какая часть оборотных активов финансируется за счет собственных источников |

| Коэффициент финансовой независимости (автономии) |

|

| 0,4=<U3 =<0,6 | Показывает удельный вес собственных средств в общей сумме источников финансирования |

| Коэффициент финансирования |

| | U4 >= 0,7; opt. = 1,5 | Показывает, какая часть деятельности финансируется за счет собственных, а какая — за счет заемных средств |

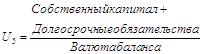

| Коэффициент финансовой устойчивости |

|

| U5 > =0,6; | Показывает, какая часть актива финансируется за счет устойчивых источников |

Коэффициент капитализации – это отношение заемных средств к собственным средствам. Он показывает, сколько заемных средств предприятие привлекло на рубль собственных. Оптимальное значение этого показателя, выработанное западной практикой – 0,5. Считается, что если значение его превышает единицу, то финансовая автономность и устойчивость оцениваемого предприятия достигает критической точки, однако все зависит от характера деятельности и специфики отрасли, к которой относится предприятие.

Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, то есть, в определенном смысле, о снижении финансовой устойчивости и нередко затрудняет возможность получения кредита.

Уровень общей финансовой независимости характеризуется коэффициентом U3 т.е. определяется удельным весом собственного капитала организации в общей его величине U3 отражает степень независимости организации от заемных источников. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине от 30% (критическая точка) до 70%. Установление критической точки на уровне 30% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги к взысканию, то организация сможет их погасить, реализовав 30% своего имущества, сформированного за счет собственных источников, даже если оставшаяся часть имущества окажется по каким-либо причинам неликвидной.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Уровень этого коэффициента сопоставим для организаций разных отраслей. Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда U2 > 50%, можно говорить, что организация не зависит от заемных источников средств при формировании своих оборотных активов. Когда U2 < 50%, особенно если значительно ниже, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, так как они обеспечивают бесперебойность деятельности организации.

Коэффициент финансирования собственным капиталом заемного капитала характеризует отношение собственных средств к заемным, зависит от отраслевых особенностей и уровня инфляции. На предприятиях отраслей с быстрой оборачиваемостью средств, например в торговле, общественном питании, пищевой промышленности, значение этого коэффициента выше, в металлообработке, машиностроении – ниже.

Коэффициент финансовой устойчивости – это отношение итога собственных и долгосрочных заемных средств к валюте баланса предприятия. Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия.

Оптимальное значение этого показателя составляет >=0,6.

Для промышленных предприятий и организаций, обладающих значительной долей материальных оборотных средств в своих активах, Донцова Л.В. и Никифорова Н.А., предлагают применять методику оценки достаточности источников финансирования для формирования материальных оборотных средств.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов (строка 210 актива баланса) = Зп.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

ОС = Капитал и резервы - Внеоборотные активы

или

СОС = (стр. 490 - стр. 190)

2. Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = [Капитал и резервы + Долгосрочные пассивы]- Внеоборотные активы

или

КФ = ([стр. 490 + стр. 590] - стр. 190)

3. Общая величина основных источников формирования запасов (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы — Внеоборотные активы):

ВИ = [Капитал и резервы + Долгосрочные пассивы + + Краткосрочные кредиты и займы] - Внеоборотные активы

или

ВИ = (стр. 490 + стр. 590 + стр. 610) - стр. 190

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС = СОС - Зп

или

±ФС = стр. 490-стр. 190 - стр. 210

2. Излишек (+) или недостаток (—) собственных и долгосрочных заемных источников формирования запасов:

±Фт = КФ- Зп

или

± Фт = стр. 490 + стр. 590 - стр. 190 - стр. 210

3. Излишек (+) или недостаток (—) общей величины основных источников для формирования запасов:

±Фо = ВИ - Зп

или

± Фо = стр. 490 +стр. 590 + стр. 610 - стр. 190 - стр. 210

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации:

![]()

Таблица 2 Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ± Фс = СОС- Зп | Фс>=0 | Фс<0 | Фс<0 | Фс<0 |

| ± Фт = КФ - Зп | Фт >=0 | Фт>=0 | Фт<0 | Фт<0 |

| ± Фо = ВИ- Зп | Фо >=0 | Фо >=0 | Фо >=0 | Фо <0 |

Авторы методики выделяют 4 типов финансовых ситуаций:

1) Абсолютная финансовая устойчивость, если:

± Фс > = 0; ± Фт > = 0; ± Фо > = 0;

т.е. трехкомпонентный показатель типа ситуации: S(Ф) = {1, 1, 1};

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В российской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная финансовая устойчивость, гарантирующая его платежеспособность, то есть:

± Фс < 0; ± Фт >= 0; ± Фо >= 0; т.е. S(Ф) = {0, 1, 1};

Это отношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть:

± Фс < 0; ± Фт < 0; ± Фо > = 0; т.е. S(Ф) = {0, 0, 1}

Если указанное условие не выполняется, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть:

S(Ф) = {0, 0, 0}

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Похожие работы

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

... , качественная и количественная оценка их влияния на финансовую устойчивость предприятия. 3) Принятие управленческих решений с целью повышения финансовой устойчивости и платежеспособности предприятия. Анализ финансовой устойчивости предприятия позволяет ответить на два вопроса: насколько организация является независимой с финансовой точки зрения? и является ли финансовое положение организации ...

... веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. Период нахождения капитала в денежной наличности или период инкассации долгов 2. Анализ финансового устойчивости предприятия Основные задачи анализа: 1.оценка и прогнозирование финансовой устойчивости предприятия; 2.поиск резервов улучшения финансового состояния ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев