Система показателей, характеризующих финансовый результат деятельности предприятия

Прибыль – как экономическая категория

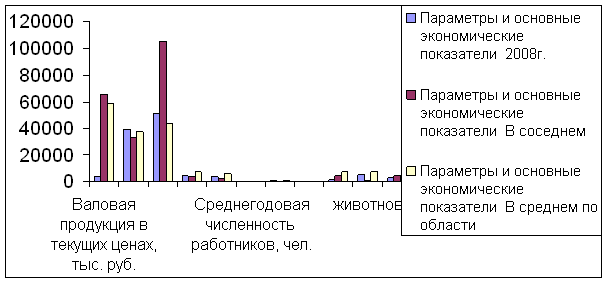

Организационно - экономическая характеристика предприятия

Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь»

Индексный анализ себестоимости и выручки от реализации продукции

Влияние основных факторов на изменение прибыли

Экономико-статистический анализ факторов, влияющих на финансовый результат от реализации продукции

Корреляционно-регрессионный анализ финансовых результатов от реализации продукции растениеводства

Навигация

Система показателей, характеризующих финансовый результат деятельности предприятия

Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ "Ленинский путь"

61222

знака

21

таблица

5

изображений

1.1 Система показателей, характеризующих финансовый результат деятельности предприятия

Важнейшими показателями, характеризующие финансовый результат деятельности предприятия являются себестоимость, рентабельность и прибыль.

Себестоимость продукции является одним из важных обобщающих показателей деятельности предприятия, отражающих эффективность использования ресурсов; результатов внедрения новой техники и прогрессивной технологии; совершенствования организации труда, производства и управления.

В зависимости от объекта затрат (изделие, организационное подразделение и т. п. ) различают себестоимость единицы конкретного вида продукции и себестоимость всей продукции.

Затраты предприятия можно разделить на прямые и косвенные. Прямые затраты связаны с производством продукции (затраты на материалы, заработная плата производственного персонала, расходы на амортизацию оборудования).

Косвенные затраты – это затраты, которые прямо не могут быть распределены по объектам отнесения затрат (административные и управленческие расходы, расходы на отопление, освещение, страхование имущества).

Общая сумма затрат, связанных с производством продукции, называется производственной себестоимостью. Расходы, непосредственно не связанные с производством продукции, называют непроизводственными. При проведении экономико-статистического анализа следует иметь в виду, что собственно финансовым ресурсом организации является выручка от реализации, уменьшенная на величину налога на добавленную стоимость, акцизов и других косвенных налогов[9;с.38].

Прибыль в обобщённом виде отражает конечные финансовые результаты деятельности отраслей и коммерческих организаций и служит весьма значимой экономической характеристикой их работы. В зависимости от содержания, порядка расчёта различают валовую, или балансовую, прибыль, прибыль от реализации, чистую прибыль, нераспределённую и облагаемую налогом прибыль.

Наряду с абсолютными показателями объема прибыли широко применяется относительный показатель – рентабельности, который в общем виде характеризует прибыльность работы предприятия. Этот показатель представляет собой своего рода синтез различных качественных и количественных показателей: роста объема производства и производительности труда, снижение себестоимости.

В статистике различают три показателя рентабельности: общая рентабельность, рентабельность реализованной продукции и рентабельность капитала.

Общая рентабельность определяется по формуле

![]() ,

,![]() (1)

(1)

где ![]() - общая сумма балансовой прибыли;

- общая сумма балансовой прибыли;

![]() - среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

- среднегодовая стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств.

Рентабельность реализованной продукции отражает эффективность текущих затрат и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции

![]() , (2)

, (2)

где ![]() - прибыль от реализации продукции;

- прибыль от реализации продукции;

![]() - полная себестоимость реализованной продукции.

- полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от уровня товарности, цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих фактов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности.

Деловая активность предприятия в финансовом отношении определяется с помощью показателя общей оборачиваемости капитала, который рассчитывается по формуле

![]() , (3)

, (3)

где ![]() - выручка от реализации продукции;

- выручка от реализации продукции;

![]() - капитал предприятия: основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения.

- капитал предприятия: основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения.

Общая оборачиваемость капитала может увеличиваться в результате не только ускорения кругооборота имущества предприятия, но и относительного уменьшения капитала в анализируемом периоде, роста цен из-за инфляции.

При анализе рентабельности в условиях высокой инфляции необходимо учитывать, что затраты на продукцию сельского хозяйства, произведенную в прошлом году или в предшествующие периоды, отстают от роста цен, а это преувеличивает уровень рентабельности и возможности воспроизводства в сельском хозяйстве, особенно в растениеводстве, где затраты окупаются за длительный срок.

Похожие работы

... их по значимости, требуется построение древа целей государственного управления. Цели государственного управления формируются исходя из целей государства, преследующих реализацию его общественных функций. Основной стратегической целью, стержнем государственной политики, стволом, от которого, как ветви, идут все остальные цели государственного управления, выступает обозначенная в начале главы ...

... . Хотя резервы увеличения объемом производства большие, возможности дополнительного использования бахчевых и продуктов их переработки находятся лишь в начале освоения. 2. Экономическая эффективность и конкурентоспособность производства отрасли растениеводства в ООО «Племзавод Котлубань» 2.1 Основные черты экономики предприятия ООО «Племзавод Котлубань» Согласно данным районного отдела ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... животноводства в целом, его отдельных отраслей и происходящих в них процессов; освещение состояния и развития животноводства в отдельных сельскохозяйственных предприятиях, их группах и по категориям хозяйств; изучение размещения животноводства по территории страны; оценка условий производства и выявление резервов увеличения объёмов продукции животноводства, повышение её качества. Решение этих ...

0 комментариев