Система показателей, характеризующих финансовый результат деятельности предприятия

Прибыль – как экономическая категория

Организационно - экономическая характеристика предприятия

Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь»

Индексный анализ себестоимости и выручки от реализации продукции

Влияние основных факторов на изменение прибыли

Экономико-статистический анализ факторов, влияющих на финансовый результат от реализации продукции

Корреляционно-регрессионный анализ финансовых результатов от реализации продукции растениеводства

Навигация

Корреляционно-регрессионный анализ финансовых результатов от реализации продукции растениеводства

Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ "Ленинский путь"

61222

знака

21

таблица

5

изображений

4.2 Корреляционно-регрессионный анализ финансовых результатов от реализации продукции растениеводства

В экономических исследованиях результативный признак ![]() формируется, как правило, под влиянием нескольких признаков

формируется, как правило, под влиянием нескольких признаков ![]() Уравнение множественной регрессии имеет вид:

Уравнение множественной регрессии имеет вид: ![]() (39)

(39)

При построении уравнения множественной регрессии обычно используются следующие функции:

линейная-![]() ; (40)

; (40)

степенная - ![]() ; (41)

; (41)

экспонента - ![]() (42)

(42)

Часто применяются и другие виды функций, например: ![]() ,

,

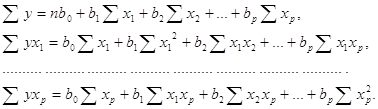

Если уравнение нелинейное, то оно вначале приводится к линейному. Параметры линейного уравнения множественной регрессии находятся методом наименьших квадратов, для чего строится и решается следующая система нормальных уравнений:

![]()

Множественный коэффициент регрессии ![]() показывает, насколько единиц изменяется в среднем результативный признак

показывает, насколько единиц изменяется в среднем результативный признак ![]() , если

, если ![]() -тый признак

-тый признак ![]() увеличить на единицу, при условии, что все другие факторы в линейной модели закреплены на постоянном, обычно среднем, уровне[19;с.11].

увеличить на единицу, при условии, что все другие факторы в линейной модели закреплены на постоянном, обычно среднем, уровне[19;с.11].

Уравнение множественной регрессии может быть построено в стандартизованном масштабе, когда единицей измерения признаков принимается их среднее квадратическое отклонение:

![]() (43)

(43)

(44)

(44)

(45)

(45)

где ![]() - стандартизованные коэффициенты регрессии;

- стандартизованные коэффициенты регрессии;

![]() - среднее квадратическое отклонение.

- среднее квадратическое отклонение.

Для оценки тесноты связи между признаками применяются парные, частные и множественные коэффициенты (индексы) корреляции и детерминации. Если изучение зависимости проводится по выборочным данным, то оценивается значимость коэффициентов регрессии, корреляции и всего уравнения множественной регрессии в целом[19;с.12].

Проведем корреляционно-регрессионный анализ для выявления влияния себестоимости 1 ц зерна, цены реализации 1 ц зерна, товарности и урожайности на изменение прибыли от реализации 1 ц зерна.

В результате проведенных расчетов получено следующее уравнение регрессии:

![]()

При увеличении себестоимости 1 ц зерна на 1 тыс. руб, прибыль от реализации 1 ц зерна в среднем снижается на 502,2 руб.; при увеличении цены реализации 1 ц зерна на 1 тыс. руб, прибыль от реализации 1 ц зерна в среднем увеличивается на 907,2 руб.; при увеличении товарности зерна на 1 % прибыль от реализации 1 ц зерна в среднем снижается на 444,6 руб.; при увеличении урожайности зерна на 1 ц/га прибыль от реализации 1 ц зерна в среднем увеличивается на 274,6 руб.

Рассмотрим колеблемость изучаемых признаков с помощью показателей таблицы 15.

Таблица 15 - Колеблемость признаков, включенных в математическую модель

| Показатели | Среднее значение | Стандартное отклонение | Коэффициент вариации |

|

|

|

| |

|

| 68,207 | 39,205 | 57,480 |

|

| 82,148 | 27,865 | 33,920 |

|

| 151,552 | 51,510 | 33,724 |

|

| 69,690 | 25,725 | 36,914 |

|

| 37,966 | 7,179 | 18,909 |

Так как для факторов ![]() коэффициент вариации больше 33 %, то совокупности предприятий по факторам модели уравнения однородны, а так как для фактора

коэффициент вариации больше 33 %, то совокупности предприятий по факторам модели уравнения однородны, а так как для фактора ![]() коэффициент вариации меньше 33 % , то совокупность предприятия по факторам модели уравнения неоднородны.

коэффициент вариации меньше 33 % , то совокупность предприятия по факторам модели уравнения неоднородны.

Коэффициент множественной корреляции:

![]()

Коэффициент множественной корреляции показывает, что связь между признаками ![]() довольно тесная.

довольно тесная.

Коэффициент множественной детерминации:

![]()

Коэффициент множественной детерминации показывает, что 88 % различий в прибыли от реализации 1 ц зерна объясняется вариацией себестоимости 1 ц зерна, цены реализации 1 ц зерна, товарности зерна и урожайности, а 12 % другими, неучтенными факторами.

Коэффициенты эластичности показывают, что при увеличении себестоимости 1 ц зерна на 1 руб. прибыль от реализации 1 ц зерна снижается в среднем на 0,627 %; при увеличении цены реализации 1 ц зерна на 1 руб. прибыль от реализации 1 ц зерна увеличивается в среднем на 2,016 %; при увеличении товарности зерна на 1 % прибыль от реализации 1 ц зерна снижается в среднем на 0,454 %; при увеличении урожайности зерна на 1 % прибыль от реализации 1 ц зерна в среднем увеличивается на 0,153 %.

По абсолютной величине ![]() - коэффициентов можно сделать вывод об относительной силе влияния факторов на изменение результативного признака.

- коэффициентов можно сделать вывод об относительной силе влияния факторов на изменение результативного признака.

На прибыль от реализации 1 ц зерна более сильное влияние оказывает цена реализации 1 ц зерна, менее сильное влияние оказывают себестоимость 1 ц зерна и товарность зерна, а влияние урожайности зерна на прибыль невелико.

Выводы и предложения

Курсовой проект был направлен на анализ и оценку финансовых результатов от реализации продукции растениеводства и обоснование путей их улучшения в ОАО ОПХ ПЗ «Ленинский путь». Для этого анализировали его бухгалтерские документы за три года - с 2006 по 2008 включительно.

В теоретической части проекта указываются и характеризуются основные показатели финансовых результатов предприятий. Важнейшими из них являются: себестоимость, рентабельность и прибыль.

Себестоимость – это общая сумма затрат, связанных с производством продукции.

Рентабельность – это показатель, который характеризует прибыльность предприятия.

Прибыль – это показатель, который отражает конечный финансовый результат деятельности предприятия.

Во втором разделе данного проекта рассматривается организационно-экономическая характеристика ОАО ОПХ ПЗ «Ленинский путь».

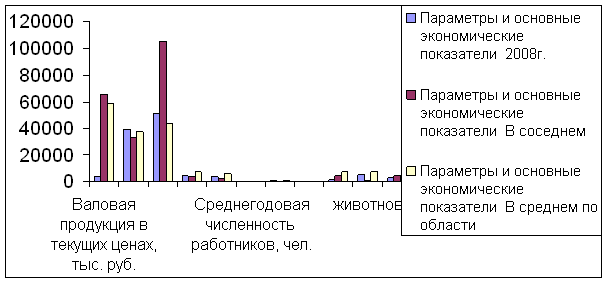

Анализ ресурсов предприятия позволил выявить, что в хозяйстве в 2008 году по сравнению с 2006 годом увеличились следующие ресурсы: основные производственные фонды основной деятельности, среднегодовая стоимость основных производственных фондов, производственные затраты, производственные затраты на растениеводство, поголовье свиней, поголовье крупного рогатого скота, площадь сельскохозяйственных угодий, площадь пашни, Энергетические мощности в период с 2006 по 2008 годы остались без изменений. Так же наблюдалось уменьшение следующих ресурсов: затрат труда на растениеводство, среднегодовая численность работников занятых в основном производстве, затраты труда, среднегодовая численность работников.

Анализ результатов производственной деятельности показал, что в ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом увеличилось производство зерна, прироста КРС. Наблюдается снижение производства следующих видов продукции: прироста свиней, подсолнечника, сахарной свеклы и молока.

Анализ результатов финансовой деятельности предприятия показал, что в ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом наблюдается увеличение всех показателей финансовой деятельности: чистой прибыли отчетного года, валовой продукции по себестоимости, прибыли от реализации продукции и выручки от реализации продукции.

Рассмотрев эффективность использования ресурсов, выявилось, что в хозяйстве в ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом увеличились следующие показатели: валовая продукция в расчете на 1 работника, занятого в основном производстве, прибыль от реализации в расчете на 1 работника, занятого в основном производстве, валовая продукция в расчете на 1 га с.- х. угодий, прибыль от реализации в расчете на 1 га с.- х. угодий, рентабельность продукции растениеводства. Так же наблюдается уменьшение нормы прибыли.

Рассмотренные в проекте динамика и структура товарной продукции показали, что в ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом увеличилась реализация следующих видов сельскохозяйственных культур: сахарной свеклы и подсолнечника. Так же наблюдалось снижение реализации следующей продукции: прочей продукции растениеводства и зерна. Общий показатель реализации продукции растениеводства снизился.

При анализе было выявлено, что наибольшую долю в структуре реализованной продукции растениеводства занимает зерно, 2008 году по сравнению с 2006 оно снизилось. Так же в 2008 году по сравнению с 2006 годом снизилась доля сахарной свеклы и подсолнечника в структуре реализованной продукции

В третьем разделе рассмотрены структура прибыли по отдельным видам продукции, динамика прибыли от реализации продукции, индексный анализ себестоимости и выручки от реализации продукции, а так же влияние факторов на изменение прибыли.

При рассмотрении динамики денежной выручки от реализации продукции растениеводства в расчете на 1 га с.-х. угодий было выявлено, что за период с 2004 по 2008 год выручка от реализации продукции растениеводства в расчете на 1 га сельскохозяйственных угодий составила в среднем 15,0 тыс. руб. в год. Анализ базисных показателей позволил выявить, что снижения выручки не наблюдалось. Наибольшее увеличение выручки от реализации продукции растениеводства на 1 га с.-х. угодий наблюдалось в 2008 году по сравнению с 2004 годом и составило 8,4 тыс. руб. или 82,3 %. Анализ цепных показателей позволил выявить, что снижения рассматриваемого показателя не наблюдалось. Наибольшее увеличение наблюдалось в 2006 году по сравнению с 2005 годом и составило 3,6 тыс. руб. или 28,5 %.

В ОАО ОПХ ПЗ «Ленинский путь» в период с 2004 по 2008 год наблюдается тенденция к увеличению выручки от реализации продукции растениеводства в расчете на 1 га с.-х. угодий в среднем на 2,1 тыс. руб. или 16,2 % в год. Значение 1 % прироста составило в среднем 0,1 тыс. руб.

Методом аналитического выравнивания выявлена тенденция динамики выручки от реализации продукции растениеводства, приходящейся на 1 чел.-ч в хозяйстве, которая показала что в период с 2004 по 2008 год выручка от реализации продукции растениеводства, приходящейся на 1 чел.-ч в хозяйстве в среднем составила 756,3 тыс. руб. Наблюдается тенденция к повышению выручки в среднем на 213,5 тыс. руб.

При проведении индексного анализа издержек производства выявилось, что в ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом, себестоимость 1 ц подсолнечника увеличилась на 37 %; себестоимость 1 ц зерна - на 16 %; а себестоимость 1 ц сахарной свеклы уменьшилась на 16 %.

В данном хозяйстве в 2008 году по сравнению с 2006 годом, издержки производства продукции растениеводства увеличились на 17,8 % или на 23072 тыс. руб.

Увеличение количества производимой продукции на 11,4 % , привело к увеличению издержек производства на 14689 тыс. руб.

Увеличение себестоимости на 5,8 %, привело к увеличению издержек производства на 8383 тыс. руб.

Индексный анализ выручки от реализации продукции показал, что в ОАО ОПХ ПЗ «Ленинский путь» в 2008 году по сравнению с 2006 годом количество реализованного подсолнечника уменьшилось на 61 %; сахарной свеклы - на 50 %; зерна - на 26 %.

В 2008 году по сравнению с 2006 годом в ОАО ОПХ ПЗ «Ленинский путь» средние цены реализации подсолнечника увеличились на 59 %; зерна - на 43 %; сахарной свеклы - на 7 %.

В 2008 году по сравнению с 2006 годом выручка от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь» уменьшилась на 13,5 % или на 19305 тыс. руб. На это повлияли следующие факторы:

- увеличение цен реализации продукции привело к увеличению стоимости товарооборота на 36,2 % или на 32810 тыс. руб.

- уменьшение количества реализованной продукции привело к уменьшению стоимости товарооборота на 36,5 % или на 52115 тыс. руб.

Рассмотрение влияния основных факторов на изменение прибыли показало, что увеличение прибыли от реализации продукции растениеводства в 2008 году по сравнению с 2006 годом составило 16861 т. р. На это повлияли следующие факторы:

- общее увеличение цен оказало положительное влияние на изменение прибыли, прибыль за счет изменения цен увеличилась на 32648 т. р.;

- общее увеличение себестоимости продукции привело к уменьшению прибыли на 6785 т. р.;

-общее увеличение объема продаж положительно отразилось на изменении прибыли, прибыль в результате повысилась на 10400,2 т. р.

- доля рентабельных культур в структуре реализованной продукции растениеводства увеличилась, что положительно повлияло на изменение прибыли, увеличение прибыли составило 1359,5 т. р.

В четвертом разделе проведен экономико-статистический анализ факторов, влияющих на финансовый результат от реализации продукции, при помощи метода статистических группировок и корреляционно-регрессионного анализа.

Метод статистических группировок проводился по следующим признакам: себестоимости 1 ц зерна, цены реализации 1 ц зерна, товарности и урожайности зерна.

При помощи данного метода было выявлено, что при увеличении группировочного признака – себестоимости 1 ц зерна, прибыль от реализации 1 ц зерна, рентабельность уменьшаются, отсюда следует, что связь между признаками обратная. Стоимость реализованного зерна, полученного на 1 га посевной площади и уровень товарности, при переходе от первой группы ко второй увеличивается, а при переходе от второй группы к третьей – увеличивается.

При увеличении группировочного признака – цены реализации 1 ц зерна, прибыль от реализации 1 ц зерна, себестоимость 1 ц зерна, стоимость реализованного зерна, полученного на 1 га посевной площади и рентабельность, увеличиваются, отсюда следует, что связь между признаками прямая.

При увеличении цены реализации 1 ц зерна уровень товарности уменьшается, следовательно, связь между признаками обратная.

При увеличении группировочного признака – уровня товарности зерна, прибыль от реализации 1 ц зерна, себестоимость 1 ц зерна уменьшаются, отсюда следует, что связь между признаками обратная.

При увеличении уровня товарности зерна стоимость реализованного зерна, полученного на 1 га посевной площади, увеличивается, следовательно, связь между признаками прямая.

Уровень рентабельности зерна при переходе от первой группы ко второй увеличивается, а при переходе от второй к третьей – уменьшается.

При увеличении группировочного признака – урожайности зерна, прибыль от реализации 1 ц зерна, себестоимость 1 ц зерна и стоимость реализованного зерна, полученного на 1 га посевной площади, увеличиваются, отсюда следует, что связь между признаками прямая.

Уровень товарности зерна и уровень рентабельности при переходе от первой группы ко второй – увеличивается, а при переходе от второй к третьей – уменьшается.

Корреляционно-регрессионный анализ был проведен для выявления влияния себестоимости 1 ц зерна, цены реализации 1 ц зерна, товарности и урожайности зерна на изменение прибыли от реализации 1 ц зерна. В результате проведенных расчетов выявилось, что при увеличении себестоимости 1 ц зерна на 1 тыс. руб, прибыль от реализации 1 ц зерна в среднем снижается на 502,2 руб.; при увеличении цены реализации 1 ц зерна на 1 тыс. руб, прибыль от реализации 1 ц зерна в среднем увеличивается на 907,2 руб.; при увеличении товарности зерна на 1 % прибыль от реализации 1 ц зерна в среднем снижается на 444,6 руб.; при увеличении урожайности зерна на 1 ц/га прибыль от реализации 1 ц зерна в среднем увеличивается на 274,6 руб.

Так же проведен анализ ![]() - коэффициентов, который показал, что на прибыль от реализации 1 ц зерна более сильное влияние оказывает цена реализации 1 ц зерна, менее сильное влияние оказывают себестоимость 1 ц зерна и товарность зерна, а влияние урожайности зерна на прибыль невелико.

- коэффициентов, который показал, что на прибыль от реализации 1 ц зерна более сильное влияние оказывает цена реализации 1 ц зерна, менее сильное влияние оказывают себестоимость 1 ц зерна и товарность зерна, а влияние урожайности зерна на прибыль невелико.

Прибыль – это один из основных источников финансовых ресурсов предприятия. Основной составной частью прибыли предприятия, является прибыль от реализации продукции.

В ОАО ОПХ ПЗ «Ленинский путь» планированию и получению прибыли от реализации продукции растениеводства следует уделить особое внимание.

Проведенный анализ всех показателей показал, что ОАО ОПХ ПЗ «Ленинский путь» - предприятие довольно сильное и стабильное по всем показателям, но для улучшения эффективности финансовой деятельности необходимо особое внимание уделить именно поиску путей снижения себестоимости производимой продукции.

Так же повышению прибыли может поспособствовать увеличение производства продукции растениеводства и объема продаж, но в этом случае не стоит забывать, что в отрасли растениеводство многое зависит от природного фактора, длительная засуха, град и другие природные явления отрицательно сказываются на большинстве показателей производства и финансовых результатах. В таких случаях хозяйство несет большие убытки и потери.

Список использованных источников

1 Афанасьев В.Н. Статистика сельского хозяйства: Учеб. Пособие. – М.: Финансы и статистика, 2005. – 272 с.: ил.

2 Анализ финансовой отчетности: учебник/ Л.В. Донцова, Н.А. Никифорова. 5 - изд., перераб. и доп. - М.: Издательство «Дело и сервис», 2007. - 368 с.

3 Анализ финансовой отчетности: учебник/ Б.Т. Жарылгасова, А.Е. Суглобов. - М.: КНОРУС, 2006. - 312 с.

4 Анализ финансовой отчетности: Учебное пособие для вузов/Ю.В. Радченко. - 5 - е изд., доп. - Ростов н/Д: Феникс, 2007. - 192 с.

5 Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2005.

6 Барышников Н.П. В помощь бухгалтеру и аудитору. В 2-х томах. - М.: Филинъ, 2006.

7 Бондаренко М.Л. Практические рекомендации. Экономический анализ. - М.: ЮНИТИ, 2004. - 278 с.

8 Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: Изд. дом Герда, 2006.

9 Годовая бухгалтерская отчетность ОАО ОПХ ПЗ «Ленинский путь» за 2004-2008 г.г.

10 Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. - М.: Финпресс, 2005.

11 Добрынин В.А. Актуальные проблемы экономики агропромышленного комплекса. - М.: МСХА, 2005.

12 Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М.: Дело и сервис, 2005.

13 Зарук П., Винничек Л. Управление финансовой устойчивостью пред-приятий // АПК: экономика, управление. - 2005. - № 12.

14 Камышанов П.И. Практическое пособие по бухгалтерскому учету: - 3-е издание перераб. и доп. - М.: ООО «МЕДпресс»; - Элиста.: АПП «Джангар», 2008. - 389 с.

15 Коваленко Н.Я. Экономика сельского хозяйства. С основами аграрных рынков: Курс лекций. - М.: ТАНДЕМ: ЭКСМОС, 2006.

16 Крейнина М.Н. Финансовый менеджмент. - М.: Дело и сервис, 2006.

17 Лапина О.Г. Годовой отчет за 2005 год. - М.: Экономика и жизнь, 2005. - 715с.

18 Лисович Г.М., Ткаченко И.Ю. Бухгалтерский управленческий учет в сельском хозяйстве и на перерабатывающих предприятиях АПК. - Ростов н/Д: МарТ, 2007.

19 Методические указания по эконометрике

20 Организация производства /Под ред. Туровца О.Г.М.: Изд - во Кнорус, 2003. - 390 с.

21 Сергеев И.В. Экономика предприятия: Учебное пособие. - М.: Финансы и статистика, 2006. - 205 с.

22 Сивкова А.И., Фрадкина Е.К. Анализ финансово-хозяйственной деятельности предприятия. - Ростов н/Д: изд-во «Феникс», 2001. - 167 с.

23 Финансы и статистика под редакцией В.Н.Салина – М.: Феникс, 2005

24 Экономическая статистика. 2-е изд., доп.: Учебник/Под ред. Ю.Н. Иванова. – М.:ИНФРА-М, 2004

Приложения

| Показатели | 2006 г. | 2007 г. | 2008 г. |

|

| Количество реализованной продукции, ц Зерновые и зернобобовые Подсолнечник Сахарная свекла Итого по растениеводству | 249365 29652 415311 674983 | 211216 5772 350060 756444 | 183545 11633 207921 987543 |

|

| Полная себестоимость реализованной продукции, тыс. руб. Зерновые и зернобобовые Подсолнечник Сахарная свекла Итого по растениеводству | 67254 12636 37262 148352 | 81480 4926 29134 163956 | 64015 6063 17946 164157 |

|

| Выручка от реализации, тыс. руб. Зерновые и зернобобовые Подсолнечник Сахарная свекла Итого по растениеводству | 89066 15253 38428 180811 | 104823 5929 30433 194387 | 93486 9480 20476 209158 |

|

| Фактически посеянная площадь, га: Зерновые и зернобобовые Подсолнечник Сахарная свекла Итого по растениеводству | 5097 1119 1602 11069 | 4873 1102 1519 11099 | 5306 762 1389 11105 |

|

| Валовой сбор продукции, ц (после доработки): Зерновые и зернобобовые Подсолнечник Сахарная свекла Итого по растениеводству | 243334 26805 625168 1684033 | 296369 31781 393920 1509843 | 310842 21751 612801 2345653 |

|

| Себестоимость всего, тыс. руб.: Зерновые и зернобобовые Подсолнечник Сахарная свекла Итого по растениеводству | 63822 11232 54123 180824 | 90257 21622 33483 201135 | 94853 12494 44902 217959 |

|

| Прямые затраты труда на продукцию всего, тыс. чел.-час.: | ||||

| зерновые и зернобобовые | 101 | 79 | 86 | |

| подсолнечник | 26 | 14 | 13 | |

| сахарная свекла | 52 | 29 | 29 | |

| итого по растениеводству | 526 | 465 | 401 | |

| Затраты - всего в целом по растениеводству, тыс. руб. | 180824 | 201135 | 217959 | |

| в том числе: | ||||

| - оплата труда с отчислениями на социальные нужды | 22050 | 24563 | 22524 | |

| - семена и посадочный материал | 10076 | 12062 | 16379 | |

| - удобрения минеральные и оргонические | 23625 | 23011 | 18571 | |

| - содержание основных средств | 47838 | 46954 | 38156 | |

| Показатели | 2004г. | 2005г. | 2006г. | 2007г. | 2008г. |

| Полная себестоимость продукции растениеводства всего, тыс. руб. | 86457 | 117304 | 148352 | 163956 | 164157 |

| Выручка от реализации продукции растениеводства всего, тыс. руб. | 114867 | 141742 | 180811 | 194387 | 209158 |

| Площадь с.-х. угодий, га | 11228 | 11228 | 11185 | 11191 | 11233 |

| Отработано в растениеводстве, тыс. чел.-час. | 315 | 285 | 238 | 203 | 174 |

Вспомогательная таблица к таблице 11

| Группы хозяйств по себестоимости 1 ц зерна, руб. | Число хозяйств в группе | Полная себестоимость, тыс. руб | Выручка от реализации, тыс. руб | Фактическая площадь посева, га | Валовой сбор зерна, ц | Количество реализованного зерна,ц |

| 38,6-56,9 | 10 | 44885 | 107776 | 38713 | 1348858 | 950082 |

| 56,9-75,2 | 11 | 65656 | 115234 | 37738 | 1370170 | 988335 |

| 75,2-93,4 | 7 | 43595 | 62713 | 21238 | 883565 | 498824 |

| Итого | 28 | 154136 | 285723 | 97689 | 3602593 | 2437241 |

Вспомогательная таблица к таблице 12

| Группы хозяйств по уровню цене реализации1 ц зерна, руб | Число хозяйств в группе | Полная себестоимость, тыс. руб | Выручка от реализации, тыс. руб | Фактическая площадь посева, га | Валовой сбор зерна, ц | Количество реализованного зерна,ц |

| 85,9-115,6 | 11 | 58021 | 92106 | 40003 | 1332025 | 958920 |

| 115,6-145,3 | 13 | 76003 | 150226 | 46705 | 1812654 | 1202482 |

| 145,3-175,0 | 4 | 20112 | 43391 | 10981 | 457914 | 275839 |

| Итого | 28 | 154136 | 285723 | 97689 | 3602593 | 2437241 |

Вспомогательная таблица к таблице 13

| Группы хозяйств по уровню товарности зерна, % | Число хозяйств в группе | Полная себестоимость, тыс. руб | Выручка от реализации, тыс. руб | Фактическая площадь посева, га | Валовой сбор зерна, ц | Количество реализованного зерна,ц |

| 31,1-50,0 | 2 | 9242 | 16020 | 5877 | 306783 | 106474 |

| 50,0-68,9 | 9 | 46494 | 90063 | 31918 | 1215202 | 757456 |

| 68,9-87,8 | 17 | 98400 | 179640 | 59894 | 2080608 | 1573311 |

| Итого | 28 | 154136 | 285723 | 97689 | 3602593 | 2437241 |

Вспомогательная таблица к таблице 14

| Группы хозяйств по уровню урожайности зерна, ц/га | Число хозяйств в группе | Полная себестоимость, тыс. руб | Выручка от реализации, тыс. руб | Фактическая площадь посева, га | Валовой сбор зерна, ц | Количество реализованного зерна,ц |

| 29,2-34,8 | 11 | 67882 | 125507 | 50552 | 1622789 | 1179535 |

| 34,8-40,4 | 8 | 30316 | 58439 | 17260 | 639853 | 474351 |

| 40,4-46,0 | 9 | 58515 | 107502 | 27181 | 1172419 | 766310 |

| Итого | 28 | 156713 | 291448 | 94993 | 3435061 | 2420196 |

Ключ к фишкам

Полная себестоимость реализованного зерна, тыс. руб.

Выручка от реализации зерна, тыс. руб.

Количество реализованного зерна, ц

Валовой сбор зерна, ц

Площадь посева зерна, га

Расчет

Себестоимость 1 ц зерна, руб. ![]() (1/3)

(1/3)

Цена реализации 1 ц зерна, руб. ![]() (2/3)

(2/3)

Уровень товарности зерна, % ![]() (3/4*100)

(3/4*100)

Уровень урожайности зерна с 1 га, ц ![]() (4/5)

(4/5)

Стоимость реализованного зерна, полученного на 1 га посевной площади, руб. (2/5)

Получено прибыли в расчете на 1 га, руб. ((2-1)/5)

Получено прибыли от реализации 1 ц зерна, руб. ![]() ((2-1)/3)

((2-1)/3)

Похожие работы

... их по значимости, требуется построение древа целей государственного управления. Цели государственного управления формируются исходя из целей государства, преследующих реализацию его общественных функций. Основной стратегической целью, стержнем государственной политики, стволом, от которого, как ветви, идут все остальные цели государственного управления, выступает обозначенная в начале главы ...

... . Хотя резервы увеличения объемом производства большие, возможности дополнительного использования бахчевых и продуктов их переработки находятся лишь в начале освоения. 2. Экономическая эффективность и конкурентоспособность производства отрасли растениеводства в ООО «Племзавод Котлубань» 2.1 Основные черты экономики предприятия ООО «Племзавод Котлубань» Согласно данным районного отдела ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... животноводства в целом, его отдельных отраслей и происходящих в них процессов; освещение состояния и развития животноводства в отдельных сельскохозяйственных предприятиях, их группах и по категориям хозяйств; изучение размещения животноводства по территории страны; оценка условий производства и выявление резервов увеличения объёмов продукции животноводства, повышение её качества. Решение этих ...

0 комментариев