Система показателей, характеризующих финансовый результат деятельности предприятия

Прибыль – как экономическая категория

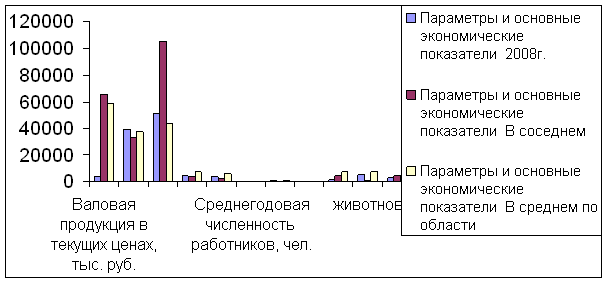

Организационно - экономическая характеристика предприятия

Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь»

Индексный анализ себестоимости и выручки от реализации продукции

Влияние основных факторов на изменение прибыли

Экономико-статистический анализ факторов, влияющих на финансовый результат от реализации продукции

Корреляционно-регрессионный анализ финансовых результатов от реализации продукции растениеводства

Навигация

Прибыль – как экономическая категория

Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ "Ленинский путь"

61222

знака

21

таблица

5

изображений

1.2 Прибыль – как экономическая категория

Прибыль – экономическая категория, комплексно отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль, характеризующая конечные результаты торгово-производственного процесса, является основным показателем финансового состояния предприятия. В статистике финансов предприятий рассчитываются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, валовая и чистая прибыль, облагаемая налогом прибыль и нераспределенная прибыль[20;с.234].

Балансовая прибыль – финансовые результаты от реализации продукции, основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных мероприятий.

Прибыль от реализации продукции - это разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость, акцизов, для экспортной выручки - экспортных тарифов и спецналога) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции определяется: при расчетах наличными деньгами - при их поступлении в кассу, при безналичных расчетах - по мере поступления денежных средств на счета в учреждениях банков или предъявления заказчику расчетных документов на оплату[20;с.236].

Валовая прибыль - это прибыль, которая учитывает уплаченные штрафы и пени (перечисляемые в бюджет и внебюджетные фонды). Это связано с тем, что согласно Закону по налогообложению предприятий объектом налогообложения является также валовая прибыль. При распределении прибыли в первую очередь производятся платежи в бюджет и внебюджетные фонды в виде различных налогов и сборов.

Чистая прибыль - это прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других платежей в бюджет, централизованные фонды и резервы вышестоящей организации (в макроэкономических расчетах, в частности в СНС, отличие чистой прибыли от валовой прибыли трактуется иначе: прибыль до вычета потребления основного капитала называется валовой, после вычета потребления основного капитала - чистой)[3;с.34].Предприятия определяют направления, объемы и характер использования чистой прибыли. На крупных и средних предприятиях, как правило, формируются фонды развития производства, фонд накопления, фонд социального развития и фонд материального поощрения. Для того чтобы застраховаться от рисков, предприятия создают резервный фонд, размер которого, как показала практика, должен быть не менее 15% объема уставного фонда. Из образуемых на предприятии фондов выделяются средства на стимулирование заинтересованности работников в результате труда, выплаты дивидендов по акциям, приобретение акций, облигаций и других ценных бумаг сторонних предприятий, благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства[24;с.211].

Облагаемая налогом прибыль – это прибыль, определяемая для целей налогообложения. Для её исчисления валовая прибыль уменьшается на сумму налоговых льгот, представляемых плательщикам, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством.

При распределении её производятся отчисления в бюджет в виде различных налогов и сборов. Основными налогами, взимаемыми с организации в бюджет, являются: налог на имущество, налог на прибыль (доход), плата за право пользования недрами, земельный налог, специальный налог, налог на добавленную стоимость, акцизы, транспортный налог, экспортные таможенные пошлины, импортные таможенные пошлины, подоходный налог с физических лиц и прочие налоги.

Нераспределённая прибыль (в бухгалтерском учёте её называют прибылью отчётного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчётном году на уплату налогов и другие платежи в бюджет остаётся в распоряжении организации и используется в следующем за отчётным году для стимулирования работников и финансирования затрат по созданию нового имущества, приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально – культурного и жилищно–коммунального хозяйства и т.п. за счёт нераспределённой прибыли осуществляются также платежи по основному долгу банка и уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам[24;с.220].

Есть две меры количественного определения прибыли. Абсолютный показатель этой категории - масса прибыли, относительный показатель - норма прибыли.

Масса прибыли - это ее абсолютный объем, выраженный в деньгах. Норма прибыли - это отношение прибыли к авансированному капиталу, выраженному в процентах. Ее формула

![]() , (4)

, (4)

где ![]() - норма прибыли, %;

- норма прибыли, %;

![]() - величина прибыли;

- величина прибыли;

![]() - величина капитала.

- величина капитала.

Для предпринимателей норма прибыли - это важнейший показатель эффективности функционирования капитала. В условиях рыночной экономики складывается какая-то более или менее равная прибыль на равновеликий капитал. При более низком показателе нормы прибыли предпринимательская деятельность становится бесперспективной, возникает угроза банкротства[5;с.77].

Похожие работы

... их по значимости, требуется построение древа целей государственного управления. Цели государственного управления формируются исходя из целей государства, преследующих реализацию его общественных функций. Основной стратегической целью, стержнем государственной политики, стволом, от которого, как ветви, идут все остальные цели государственного управления, выступает обозначенная в начале главы ...

... . Хотя резервы увеличения объемом производства большие, возможности дополнительного использования бахчевых и продуктов их переработки находятся лишь в начале освоения. 2. Экономическая эффективность и конкурентоспособность производства отрасли растениеводства в ООО «Племзавод Котлубань» 2.1 Основные черты экономики предприятия ООО «Племзавод Котлубань» Согласно данным районного отдела ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

... животноводства в целом, его отдельных отраслей и происходящих в них процессов; освещение состояния и развития животноводства в отдельных сельскохозяйственных предприятиях, их группах и по категориям хозяйств; изучение размещения животноводства по территории страны; оценка условий производства и выявление резервов увеличения объёмов продукции животноводства, повышение её качества. Решение этих ...

0 комментариев