Навигация

Х 1,345 – 703 = -84,73 тыс. руб

84606

знаков

16

таблиц

3

изображения

460 х 1,345 – 703 = -84,73 тыс. руб.,

где 460 тыс. руб. – расходы предыдущего года.

1,345 – коэффициент темпа роста выручки отчетного года по сравнению с аналогичными данными предыдущего года.

Вертикальный анализ отчета о прибылях и убытках

Табл. 2

| Показатели | Отчетный период, % | Аналогичный период предыдущего года, % | Отклонение данных отчетного года от показателей предыдущего года |

| Прибыль до налогообложения, в том числе текущий налог на прибыль чистая прибыль. | 100 32,1 67,9 | 100 34,4 65,6 | --- 2,3 2,3[9] |

Значимость финансовых результатов отчетного периода может быть оценена также по показателям рентабельности реализации товаров (продукции, работ, услуг), которая в отчетном периоде составила 20,2% (709 : 3502 х 100%), что выше, чем за предшествующий период (19,7%).

Факторный анализ финансовых результатов.

Экономические ресурсы влияющие на величину прибылей и убытков. Для углубленного анализ прибыли целесообразно группировать факторы, влияющие на ее размер.

Внешние факторы. Не зависящие, как правило, от предприятия или не контролируемые им:

- чрезвычайные события, природные (климатические) условия, транспортные и другие факторы, вызывающи дополнительные затраты у одних предприятий и обуславливающие дополнительную прибыль – у других;

- изменение государственными органами или ннфляционными процессами цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты; тарифов на услуги и перевозки; торговых скидок; накидок; норм амортизационных отчислений; ставок заработной платы; начислений на нее и ставок налогов и других сборов, выплачиваемых предприятиями.

- нарушений поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими органами дисциплины, связанной с хозяйственными вопросами, затрагивающими интересы предприятия.

Внутренние факторы, зависящие от предприятия и контролируемые ими: основные факторы, определяющие сущностные результаты работы, и факторы, обусловленные нарушением хозяйственной дисциплины предприятием.

Основные факторы формирования прибыли от рподаж.

- количество и качество продукции;

- себестоимость продукции;

- цены на продукцию;

- элементы себестоимости;

- структурные сдвиги в составе продукции.

В целом прибыль от продаж продукции (Рp) определяется по формуле:

(5.1)

Рp= N - S

где N – выручка от продаж;

S – полная себестоимость.

Выручка от продаж зависит не только от количества и качества продукции, но и от структуры цен на отдельные виды продукции. В свою очередь, себестоимость продукции определяется структурой изделий и ценами на отдельные элементы затрат.

К факторам, обусловленным нарушением хозяйственной дисциплины относятся

- нарушение действующего порядка установления и применения цен, а также торговых накидок;

- экономия, полученная в результате невыполнения предусмотренных в трудовом договоре мероприятий по охране труда, улучшению условий труда и техники безопасности, недоиспользования средств по подготовке и повышению квалификации кадров, невыполнения плана текущего ремонта основных производственных средств, непроведения мероприятий по испытанию и освоению новой техники и др.

- экономия, полученная от выпуска продукции с отступлением от условий стандартов, рецептур, технических условий и нарушением технологии производства.

Оценка влияния инфляции на финансовые результаты от продаж.

На финансовые результаты значительное влияние оказывает инфляция, особенно если она более 3-5%. Инфляций означает обесценение денег, и единственным возможным способом сохранения реальной величины денежных ресурсов, капитала и доходов в условиях инфляции является индексация цен.

Индекс цен:

(5.2)

Iu = ∑q1p1 / ∑q1p0

где ∑ - сумма произведений объекта исследования и его цены;

q - объект исследования по видам;

p – цена каждого вида объекта;

0 – символ базового значения;

1 – символ отчетного (последующего) значения.

Методика анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

1-й этап. Влияние инфляции на продукцию. Построим индекс цен на продукцию, где q – виды продукции, а p – цена на каждый вид продукции. В числителе получаем стоимость продукции отчетного периода по ценам отчетного периода, а в знаменателе – условную стоимость продукции отчетного периода по ценам базового периода. Дробь характеризует индекс цен на продукцию в коэффициентах или в процентах, а разница между числителем и знаменателем – абсолютное приращение выручки от продаж из-за изменения цен, что означает увеличение выручки от продаж за счет этого фактора.

2-й этап. Влияние инфляции на закупаемые предметы труда. Допустим, необходимо построить индекс цен на материалы, где q – виды материальных ценностей, а p – цена на каждый соответствующий вид. В числителе получаем стоимость материалов, заготовленных в отчетном периоде по ценам отчетного периода, а в знаменателе – условную стоимость материалов отчетного периода по ценам базового периода. Дробь характеризует индекс цен на материалы в коэффициентах или в процентах, а разница между числителем и знаменателем – абсолютное приращение стоимости затраченных предметов труда из-за изменения цен, что означает уменьшение прибыли за счет завышения себестоимости по этому фактору.

3-й этап. Влияние инфляции на трудовые затраты. Построим индекс цен на оплату труда где q – виды оплаты труда, а p – расценки по каждому виду оплаты труда. В числителе получаем общий фонд оплаты труда с начислениями, а в знаменателе – условный фонд оплаты труда с начислениями по затратам труда отчетного года, но по расценкам труда базового года. Дробь характеризует индекс роста оплаты труда с начислениями из-за инфляции в коэффициентах или в процентах, а разница между числителем и знаменателем – абсолютное приращение стоимости трудовых услуг в силу инфляции, что означает уменьшение прибыли за счет завышения себестоимости по трудовому фактору.

4-й этап. Влияние инфляции на размер амортизации. Построим индекс цен на амортизируемые основные производственные средства, где q - виды основных производственных средств, а p – цена на каждый вид. В числителе получаем стоимость переоцененных основных производственных средств по рыночной стоимости отчетного года, а в знаменателе – стоимость основных производственных средств по ценам, действующим в базовом году, т.е. до переоценки. По средней норме амортизации, которая, как правило, не меняется, определяем величину амортизации переоцененных основных производственных средств (числитель) и величину амортизации, которая была до переоценки (знаменатель)[10]. Дробь характеризует индекс цен на амортизацию, а разница между числителем и знаменателем – абсолютное приращение суммы амортизации в силу изменения цен на основные производственные средства, что означает уменьшение прибыли за счет завышения себестоимости по амортизации.

5-й этап. Общее влияние инфляции на прибыль определяется вычитанием из результата по 1-му этапу результатов завышения себестоимости по 2, 3 и 4-му этапам.

Факторный анализ прибыли от продаж. Пример факторного анализа прибыли от продаж можно рассмотреть на основе данных табл. 3.

Определим степень влияния на прибыль следующих факторов:

1) изменение отпускных цен на продукцию. Рассчитывается разность между выручкой от продажи продукции в действующих ценах и продажей в отчетном году в ценах базового года: 3502 – 3000 = 502. Дополнительная прибыль (502 тыс. руб.) получена в результате инфляции. Анализ данных бухгалтерского учета раскрывает причины и величину завышения цен в каждом конкретном случае;

Анализ прибыли от продаж продукции по факторам.

Табл. 3

| Слагаемые прибыли | По базису (плану) | По базису на фактически реализованную продукцию | Фактические данные по отчету | Фактические данные с корректировкой на изменение цен и проч. |

| Продажа продукции в отпускных ценах предприятия | 2600 | 3000 | 3502 | 3000 |

| Полная себестоимость продукции | 2000 | 2360 | 2793 | 2340 |

| Прибыль от продаж | 600 | 640 | 709 | 660 |

2) изменение цен на материалы, тарифов на энергию и перевозки, тарифных ставок (окладов) оплаты труда. Используют сведения о себестоимости продукции.[11] В данном случае цены на материалы, тарифы на энергию и перевозки были повышены на 230 тыс. руб., размеры амортизации – на 160 тыс. руб., оплаты труда – на 173 тыс. руб., что дало снижение прибыли в сумме 563 тыс. руб. Анализ показал, что изменение цен – результат инфляции;

3) нарушение хозяйственной дисциплины. Устанавливается с помощью анализа экономии, образовавшейся вследствие нарушения стандартов, технических условий, невыполнения плана мероприятий по охране труда, технике безопасности и др. В данном примере выявлено 110 тыс. руб. дополнительной прибыли, полученной за счет аналогичных причин;

4) увеличение объема продукции в оценке по базисной полной себестоимости (собственно объема продукции). Исчисляют коэффициент роста объема продаж продукции в оценке по базовой себестоимости: 2360:2000 = 1,180. Затем корректируют базовую прибыль на полученный коэффициент и вычитают из нее базовую величину прибыли (600 х 1,18) – 600 = 108 тыс. руб.

5) уменьшение объема продукции за счет структурных сдвигов в составе продукции. Определяют разницу коэффициента роста объема продаж продукции в оценки по отпускным ценам и коэффициента роста объема продаж продукции в оценке по базовой себестоимости. Результат расчета:

600(3000/2600-2360/2000) = -15,7 тыс. руб.

6) уменьшение затрат на 1 руб. продукции за счет режима экономии. Выражается разницей между базовой полной себестоимостью фактически проданной продукции и фактической себестоимостью, исчисленной с учетом изменения цен на материальные и прочие ресурсы и причин, связанных с нарушениями хозяйственной дисциплины: 2360 – 2340 = 20 тыс. руб.

7) изменение себестоимости за счет структурных сдвигов в составе продукции. Исчисляется сравнением базовой полной себестоимости, скорректированной на коэффициент роста объема продукции, с базовой полной себестоимостью фактически проданной продукции:

(2000 х1,154) - 2360 = -52,3

Общее отклонение от плановой прибыли составляет 109 тыс. руб. (709-600), что соответствует сумме факторных влияний.

Результаты расчетов можно представить в сводке влияния факторов на прибыль от продажи продукции.

| Показатели | Сумма |

| Отклонение прибыли - всего в т.ч .за счет факторов: | 109 |

| Изменение цен на продукцию | 502 |

| Изменение цен на материалы и тарифы | -563 |

| Нарушений хозяйственной дисциплины | 110 |

| Изменения объема продукции | 108 |

| Изменения структуры продукции | -15,7 |

| Изменения уровня затрат (режима экономии) | 20 |

| Изменения структуры затрат | -52,3 |

Детализированный факторный анализ прибыли от продаж может быть представлен в разрезе элементов расходов.

Детализация факторного анализа прибыли от продаж может выражаться также в определении структур укрупненных факторов (выручки от продаж, себестоимости продаж, коммерческих и управленческих расходов) в разрезе основных видов деятельности или групп однородных товаров, продукции, работ, услуг, реализуемых предприятием. Для проведения такого факторного анализа необходима организация соответствующего аналитического учета на бухгалтерских счетах, на которых накапливается информация об указанных укрупненных факторах. При наличии необходимых аналитических данных детализация факторного анализа может осуществляться в разрезе наименований всего ассортимента реализуемых товаров, продукции, работ, услуг.

Детализированный факторный анализ прибыли от продаж.

Табл. 4

| Факторы прибыли от продаж | В предыдущем периоде (аналогичн. периоде предыдущего года) | В отчетном периоде | Изменения, (+, -) | |

| В абсолютных величинах | % к изменению выручки от продаж | |||

| 1. Выручка от продаж 2. Себестоимость продаж 2.1 Материальные затраты 2.2 Затраты на оплату труда 2.3 Отчисления на соц. нужды 2.4 Амортизация 2.5 Прочие затраты

3. Коммерческие расходы 3.1 Материальные затраты 3.2 Затраты на оплату труда 3.3 Отчисления на социальные нужды 3.4 Амортизация 3.5 Прочие затраты 4. Управленческие расходы 4.1 Материальные затраты 4.2 Затраты на оплату труда 4.3 Отчисления на социальные нужды 4.4 Амортизация 4.5 Прочие затраты | 2604 1630 600 628 279 60 63 120 44 46 21 4 5 340 125 131 57 13 14 | 3502 2090 757 838 322 134 39 160 58 64 25 10 3 543 196 218 83 35 11 | +898 +460 +157 +210 +43 +74 -24 +40 +14 +18 +4 +6 -2 +203 +71 +87 +26 +22 -3 | +100 +51,2 +17,5 +23,4 +4,8 +8,2 -2,7 +4,5 +1,6 +2,0 0,4 0,7 -0,2 +22,6 +7,9 +9,7 +2,9 +2,4 +0,3 |

| Прибыль от продаж (п. 1 – п. 2 – п. 3 – п. 4) | 514 | 709 | +195 | +21,7 |

В результате такого предельно детализированного факторного анализа выясняется, какие наименования ассортимента наиболее (или наименее) способствуют получению предприятием прибыли от продаж, какими факторами это обусловлено и как эти факторы влияют на совокупное изменение прибыли от продаж. Детализированный факторный анализ позволяет определить степень эффективности с точки зрения влияния на прибыль от продаж ассортимента реализуемых предприятием товаров, продукции, работ, услуг и принять управленческие решения о корректировке ассортимента (удаление из него малоприбыльных или убыточных наименований) или величин элементов затрат в плановом периоде.[12]

Факторный анализ прибыли до налогообложения и чистой прибыли.

Схема формирования показателей прибыли характеризует основные факторы различных показателей прибыли.

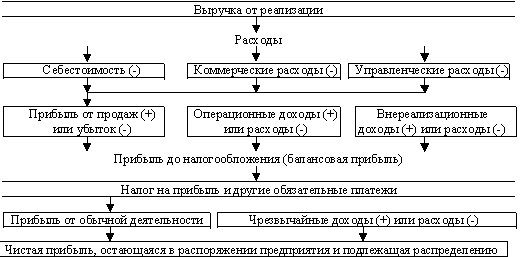

1. Расчет прибыли до налогообложения (Pб):

(5.3)

Pб = Pр + Pоп + Pвн или

(5.4)

Pб = N- Sр - Sком -Sупр (+ / -) Pоп (+ / -) P вн ,

где Pр - прибыль (убыток) от продаж (реализации);

S р - себестоимость продаж;

Sком - коммерческие расходы;

Sупр _ управленческие расходы;

P оп - сальдо операционных доходов и расходов;

P вн - сальдо внереализационных доходов и расходов;

Факторный анализ изменения прибыли до налогообложения (∆Pб) в отчетном периоде по сравнению с предыдущим производится по формулам:

(5.5)

∆ Pб = ∆ Pр + ∆ Pоп + ∆ Pвн

или с учетом знаков изменений

(5.6)

∆Pб = ∆N- ∆S р - ∆Sком -∆Sупр (+ / -) ∆P оп (+ / -) ∆P вн

Расчет чистой прибыли (Pч):

(5.7)

Pч = N- S р - Sком -Sупр (+ / -) P оп (+ / -) P вн - G

Где G – текущий налог на прибыль, скорректированный на отложенные налоговые активы (-) и обязательства (+)

Расчет чистой прибыли (Pч)

(5.8)

Pч = Pб - G

Чистая прибыль (или убыток отчетного периода) является итоговым показателем ф. № 2 «Отчет о прибылях и убытках». Именно чистая прибыль является основным источником пополнения собственного капитала, расширения масштабов деятельности предприятия и повышения его финансовой устойчивости.

Для расчета чистой прибыли можно использовать еще одну формулу, ясно показывающую основные факторы ее формирования

(5.9)

Pч = Pр + Pоп + Pвн (скорректир. с учетом налога на прибыль и иных аналогичн. обязательн. платежей)

где Pвн (скорректир.) – сальдо внереализационных доходов и расходов (с учетом налога на прибыль и иных аналогичных обязательн. платежей)

Факторный анализ изменения чистой прибыли (∆ Pч ) в отчетном периоде по сравнению с предыдущим (или аналогичным периодом предыдущего года) проводится по формулам алгебраической суммы (с учетом знаков и изменений):

[13] (5.10)

∆Pч = ∆N- ∆S р - ∆Sком -∆Sупр + ∆P оп + ∆P вн + ∆G

(5.11)

∆ Pч = ∆ Pр + ∆ Pоп + ∆ Pвн (скорректир. с учетом налога на прибыль и иных обязательн. платежей)

Факторный анализ на основе формулы 5.11 дает наиболее обобщенную картину влияния финансовых результатов различных видов деятельности предприятия (обычных видов деятельности и видов деятельности, связанных с формированием операционных, внереализационных, чрезвычайных доходов и расходов) на его конечный финансовый результат. При необходимости следует из внереализационных доходов и расходов выделить отдельно расходы, связанные с налогообложением и аналогичными платежами.

Расчет и факторный анализ рентабельности продаж и затрат

Методику анализа рентабельности можно рассматривать на примере общей рентабельности организации, рассчитанной как отношение бухгалтерской прибыли к среднегодовой первоначальной (восстановительной) стоимости основных производственных средств (к которым приравниваются нематериальные активы) и материальных оборотных средств (запасов). По этой методике можно анализировать и другие показатели рентабельности.

Влияние факторов, воздействующих на показатель рентабельности организации, изучается в динамике (в сравнении с данными плана или за предыдущий год). К числу таких факторов относятся рентабельность реализованной продукции, коэффициент фондоемкости продукции и коэффициент закрепления оборотных средств. По данных планов и годовых отчетов составляется таблица, на основе которой производится анализ.[14]

Есть еще одна проблема, связанная с показателями прибыли в качестве критериев эффективности хозяйственной деятельности предприятия. Приращение прибыли может быть связано как с интенсивным, так и с экстенсивным использованием производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж, т.е. отношение прибыли к выручки от продаж.

В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают:

1) рентабельность продаж по прибыли от продаж

(6.1)

k1p= Pp/ N

где Pp- прибыль от продаж;

N - выручка от продаж в отпускных ценах-нетто (стор. 010 ф. № 2 отчета о прибылях и убытках);

2) рентабельность продаж по бухгалтерской (до налогообложения) прибыли k2p

(6.2)

k2p = P б / N

где P б - бухгалтерская прибыль (стр. 140 ф. № 2)

3) рентабельность продаж по чистой прибыли (k3p):

(6.3)

k3p = P ч / N

где P ч - чистая (нераспределенная) прибыль (стр. 190 ф. № 2).

В управленческом учете и анализе используется показатель рентабельности продаж как отношение прибыли от продаж к себестоимости (полной или производственной) продаж продукции (ksp)

(6.4)

ksp =P p /S p

где Sp - себестоимость реализованной продукции.

Эта формула рентабельности продаж используется для ценообразования на монопольных предприятиях – отпускная цена предприятия устанавливается в определенном проценте к полной себестоимости монопольной продукции в зависимости от отраслевой принадлежности (от 20% до 50%).

Расчеты коэффициентов рентабельности продаж можно проиллюстрировать по данным отчетности, взятым для примера:

1. Прибыль от продаж продукции на 1руб. продаж (оборота)

Прибыль от продаж продукции х 100 % = 709 100 % = 20,25%

Продукция (оборот) 3502

2. Бухгалтерская прибыль на 1 руб. оборота:

Бухгалтерская прибыль х 100 % = 707 100 % = 20,19%

Продукция (оборот) 3502

3. Чистая прибыль на 1 руб. оборота:

Чистая прибыль_ х 100 % = 480 100 % = 13,70%

Продукция (оборот) 3502

Различие всех показателей, как уже было замечено, в числителях формул, т.е. в финансовых результатах, отражающих определенную сторону хозяйственной деятельности. Формулы показателей взаимосвязаны между собой, что видно из следующего моделирования рентабельности продаж по чистой прибыли:

(6.5)

Pч= Pб-G= Pp+ P oп+ Pвн- G

N N N N N N N

где G - доля налога на прибыль и иных аналогичных платежей в выручке от

N продаж;

P oп

N - доля сальдо прибылей или убытков от финансовой (операционной деятельности) в выручке от продаж;

Pвн

N - доля сальдо внереализационных доходов и расходов в выручке от продаж.

В наиболее чистом виде с точки зрения экономической теории рентабельность продаж характеризует показатель прибыли от продаж по отношению к выручке от продаж. Моделирование коэффициента рентабельности продаж показывает зависимость этого коэффициента затрат на 1 руб. продукции (S / N) , а значит, от показателей трудоемкости (оплатоемкости) продукции (U / N), материалоемкости продукции (М / N) и амортизаиеемкости (А / N), т.е. от показателей интенсификации. [15]

(6.6)

kp = Pр=N - S = 1 – (S) = 1 – (U + M + А )

N N N N N N

Модель рентабельности (kp) для базового и отчетного года:

(6.7)

k0p = P0;k1p = P1 ,

N0 N1

или

k0p = N0 – S0 ;k1p = N1 – S1 ,

N0 N1

∆k = k1 - k0,

где P1 , P0 - прибыль от продаж отчетного и базисного периодов;

N1 , N0 - продажа продукции (работ, услуг) отчетного и базисного периодов;

S1 , S0 - себестоимость продукции (работ, услуг) отчетного и базисного периодов;

∆k – изменение рентабельности в отчетном периоде по сравнению с базисным периодом.

Влияние фактора изменения объема реализации определяются расчетом (по методу цепных подстановок)

∆ks = N1 – S0 - N 0 – S0 ,

N1 N0

Соответственно, влияние изменения себестоимости составит:

∆ks = N1 – S1- N 1 – S0 ,

N1 N1

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом:

∆k = kN- kS .

Проиллюстрируем анализ влияния факторов интенсификации использования производственных ресурсов на изменение рентабельности продаж методом цепных подстановок, применив данные, взятые для примера.

Расчет показателей по предприятию А за два года

| Показатели | Первый (базовый) Год (0) | Второй (отчетный) год (1) | Отклонение, % |

| Продукция (продажа в отпускных ценах без косвен. налогов), тыс. руб. | 79700 | 83610 | 104,9 |

| Оплата труда с начислениями, тыс. руб. | 11628 | 11900 | 102,3 |

| Материальные затраты, тыс. руб. | 50228 | 52428 | 104,4 |

| Амортизация, тыс. руб. | 8311 | 8726 | 105,0 |

k0p=P0 / N0 = 9533 / 79700 = 1 – (11626 / 79700 + 50228 / 79700 + 8311 / 79700) = 0,1196 = 1 – (0,1459 + 0,6302 + 0,1043)

Расчет факторов рентабельности продаж второго (отчетного) года

K1p=P1 / N1 = 10556 / 83610 = 1 – (11900 / 83610 + 52428 / 83610 + 8726 / 83610) = 0,1263 = 1 – (0,1423 + 0,6270 + 0,1044)

Составим сводку влияния факторов на изменение рентабельности продаж:

| Показатели | В коэффициентах | В % |

| Оплатоемкость (трудоемкость) | 0,1459 – 0,1423 | +0,36 |

| Материалоемкость | 0,6302 – 0,6270 | +0,32 |

| Амортизациеемкость | 0,1043 – 0,1044 | -0,01 |

| Общее изменение рентабельности продаж | 0,1263 – 0,1196 | +0,67 |

Следует подчеркнуть, что снижение затрат по каждому фактору на 1 руб. продаж влияет на рентабельность 1 руб. продаж с обратным знаком, а влияние, выраженное в процентах, равнозначно влиянию на рентабельность 1 руб. продаж в копейках.

Одним из направлений детализации факторного анализа прибыли от продаж является выяснение структуры расходов по обычным видам деятельности в разрезе разделения расходов на переменные и постоянные в зависимости от изменений объема продаж.

Заметим, что переменные расходы будут переменными по отношению ко всему объему продаж, но для каждой единицы изделия они будут постоянными, так как, по существу, представляют технологическую себестоимость, которая, как правило, является нормативным расходом и не может меняться без ущерба для качества изделия. [16]

Вместе с тем постоянные расходы являются постоянными для всей массы продаж, но для каждого изделия они являются переменными. Каждое последующее изделие будет иметь меньшую себестоимость за счет уменьшения доли постоянных расходов, приходящейся на это изделие. Поэтому снижение себестоимости продукции практически не зависит от переменных затрат, а обуславливается постоянными расходами.

Показатель рентабельности продаж часто называют коэффициентом эффективности управления. Этот показатель полностью зависит от затрат на 1 руб. продукции, т.е. от себестоимости продукции: снижение себестоимости продукции прежде всего свидетельствует об эффективности управления.

Исходя из схемы формирования основных экономических показателей, рентабельность продаж – один из факторов рентабельности активов предприятия, самого обобщающего показателя эффективности хозяйственной деятельности. Вторым фактором рентабельности активов является капиталоотдача, характеризующая оборачиваемость активов; коэффициент капиталоотдачи называют коэффициентом деловой активности. Двухфакторная модель рентабельности активов (P/K) имеет следующее выражение:

P/K = P/N x P/K

Где P/N – коэффициент рентабельности продаж (эффективности управления)

P/K – коэффициент капиталоотдачи (деловой активности).

Факторный анализ выполнения плана по прибыли (на примере

ОАО «Электростройресурс»)

Опираясь на выше сказанное, можно считать, что план по прибыли является важным инструментом управления. Он позволяет оценить экономические последствия возможных направлений развития предприятия, выбрать оптимальную стратегию финансово-хозяйственной деятельности, установить цели для сотрудников, оценить эффективность их работы и предприятия в целом и т.д.

План по прибыли составляется на основе формата отчета о прибылях и убытках и может включать в себя следующие показатели: выручка от продажи продукции за минусом косвенных налогов, себестоимость проданной продукции (в том числе материальные затраты, расходы на оплату труда, прочие производственные затраты), валовая прибыль, коммерческие расходы, управленческие расходы, проценты к получению, проценты к уплате, прибыль (убыток) до налогообложения, налог на прибыль, чистая прибыль отчетного периода.

План по прибыли подготавливается в процессе бюджетирования и разрабатывается в расчете на следующий год (или операционный цикл, если он превышает 12 месяцев). В ходе планирования менеджеры оценивают стратегические альтернативы и допущения, намечают определенные действия по реализации выбранной стратегии развития предприятия, проверяют обеспеченность предприятия необходимыми ресурсами, составляют график денежных поступлений и выплат. Впоследствии ежемесячно, ежеквартально и по окончании года производится оценка выполнения плана по прибыли путем сопоставления фактических данных с плановыми показателями. По ее результатам выносится суждение об успешности реализации стратегии предприятия, назначаются премии, принимаются корректирующие меры.

Основными задачами анализа выполнения плана по прибыли являются:

1. Общая оценка выполнения плана по прибыли.

2. Оценка эффективности предприятия в конкурентной борьбе и производственной эффективности, определение влияния факторов на отклонение фактической прибыли от плановой.

3. Пересмотр допущений и причинно-следственных связей, положенных в основу плана по прибыли, проверка выполнимости, обоснованности и целесообразности выбранной стратегии развития предприятия.

4. Выявление возможных резервов роста прибыли, планирование мероприятий по их мобилизации.

5. Оценка эффективности работы сотрудников предприятия, рассмотрение возможности премирования за полученные результаты.

При общей оценке выполнения плана по прибыли рассчитываются абсолютные и относительные отклонения фактических величин слагаемых прибыли от плановых. В ходе факторного анализа проверяются допущения, сделанные при планировании, и определяется влияние соответствующих факторов на фактический размер прибыли. При этом рассчитываются отклонения от плана, характеризующие эффективность предприятия в конкурентной борьбе по показателям доли рынка и объемов продаж (выручки), и отклонения, свидетельствующие о производственной эффективности предприятия по уровню переменных и постоянных затрат.

Основными факторами, влияющими на размер прибыли, являются:

1. Размер рынка. Увеличение объема рынка при плановой рыночной доле предприятия и прочих равных условиях способствует росту прибыли.

2. Доля рынка. Прибыль находится в прямой зависимости от доли предприятия на рынке. То есть увеличение рыночной доли приводит к росту прибыли.

3. Уровень цен на продукцию предприятия. Повышение цен при прочих равных условиях обеспечивает рост прибыли.

4. Структура реализации, т.е. доли отдельных видов продукции в общем объеме продаж. Увеличение доли продаж более рентабельной продукции будет способствовать повышению прибыли.

5. Цены на материальные ресурсы, ставка заработной платы. Прибыль находится в обратной зависимости от цен на закупаемые материалы и ставок оплаты труда.

6. Рациональность использования материальных ресурсов, производительность труда. Прибыль находится в прямой зависимости от этих факторов. То есть повышение рациональности расходования материалов и производительности труда обеспечивает рост прибыли.

Похожие работы

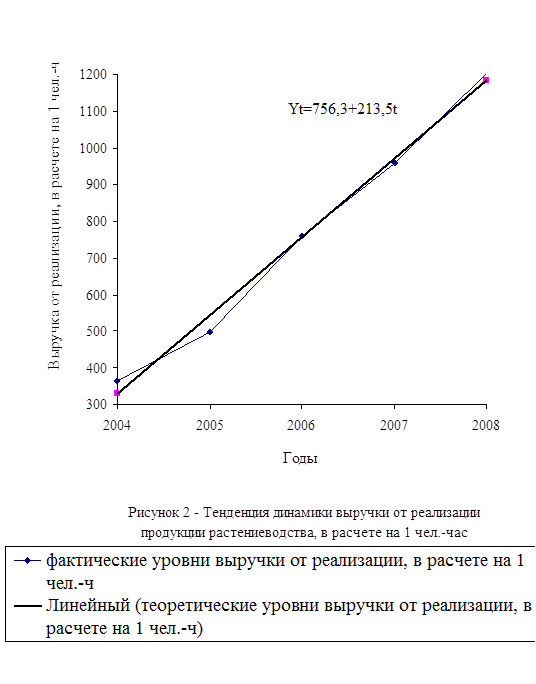

... 1999г. Об этом свидетельствуют числовые данные по прибыли от реализации продукции, где все показатели намного превышают 100%-ный уровень. 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА В СПК «КРАСНОДАРСКИЙ» НА СОВРЕМЕННОМ ЭТАПЕ 3.1. Динамика показателей, характеризующих финансовые результаты Статистика должна обеспечивать правильное определение объема валовой ...

... , использование которого в процессе корректировки бухгалтерской отчетности должно снизить возможные инфляционные искажения отчетной информации о результатах финансово-хозяйственной деятельности организации. В данной курсовой работе были использованы все представленные методики анализа финансовых результатов, т.к в работе был произведен анализ различных показателей прибыли и ее динамики (методика ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... составила 4,5 %, что на 3,8 % меньше чем в 2006 году. Рисунок 1 - Структура реализованной продукции растениеводства предприятия ОАО ОПХ ПЗ «Ленинский путь» 3. Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь» 3.1 Структура прибыли по отдельным видам продукции Рассмотрим динамику денежной выручки от реализации продукции растениеводства в ...

0 комментариев