Навигация

Анализ финансовых результатов торговой организации

52128

знаков

11

таблиц

1

изображение

Содержание

Введение

1. Социально-экономическая сущность финансовых результатов

1.1 Формирование показателей финансовых результатов в соответствии с ПБУ 18

1.2 Показатели рентабельности

1.3 Влияние инфляции на финансовые результаты

2. Сравнение методик анализа финансовых результатов

3. Анализ финансовых результатов предприятия

3.1 Анализ динамики и структуры выручки от реализации продукции и факторов ее изменения

3.2 Анализ прибыли

3.3 Анализ рентабельности деятельности предприятия

Заключение

Список использованной литературы

Приложения

Введение

Комплексный анализ хозяйственной деятельности является научной базой принятия управленческих решений: с его помощью изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

В условиях рыночной экономики целью любого предприятия является получение максимально возможной прибыли. В этих условиях могут осуществлять свою производственно-финансовую деятельность только те предприятия, которые получают от нее наивысший экономический результат. Те же предприятия, которые работают неэффективно, малорентабельно, тем более убыточно, нежизнеспособны. Они неизбежно разоряются и прекращают свое существование.

Следовательно, на каждом предприятии необходимо выявлять наличие фактов бесхозяйственности, непроизводительных потерь, неразумного вложения средств и т.п. для их устранения. Следует выявлять и включать в работу предприятия резервы производства, рационального и эффективного использования материальных, трудовых и финансовых ресурсов, природных богатств.

Поэтому в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности, основная цель которого - выявление и устранение недостатков в деятельности предприятия, поиск и вовлечение в производство неиспользуемых ресурсов.

Целью курсовой работы является проведение анализа финансовых результатов ООО Издательский дом "Приамурские ведомости" (ООО "ПВ").

Задачами курсовой работы является изучение таких вопросов как понятие и сущность финансовых результатов, методики анализа финансовых результатов, выбор и обоснование методики анализа и анализ финансовых результатов на примере конкретного предприятия.

Объектом исследования является ООО "ПВ".

Предметом исследования данной курсовой работы являются финансовые результаты деятельности данной компании.

Для проведения анализа были использованы данные финансовой отчетности организации за 2004 - 2005 годы.

Курсовая работа состоит из трех основных разделов.

В первом разделе рассматривается социально-экономическая сущность финансовых результатов, в том числе формирование показателей финансовых результатов в соответствии с ПБУ 18, показатели рентабельности, а также влияние инфляции на финансовые результаты.

Во втором разделе курсовой работы приведены различные методики анализа финансовых результатов, критерии выбора и обоснование выбранной методики анализа.

В третьем разделе курсовой работы проведен анализ финансовых результатов ООО "ПВ".

1. Социально-экономическая сущность финансовых результатов 1.1 Формирование показателей финансовых результатов в соответствии с ПБУ 18

Эффективность финансово-хозяйственной деятельности предприятия любой формы собственности в условиях рыночной экономики оценивается ее результативностью. Конечным финансовым результатом деятельности любого предприятия, комплексно характеризующим эффективность его работы, является прибыль. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной деятельности предприятия, создает финансовую основу для ее расширения, удовлетворения социальных потребностей трудового коллектива.

Налог на прибыль становится одним из основных источников формирования бюджетов всех уровней. В соответствии с ПБУ18/02 установлены правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством РФ порядке налогоплательщиками налога на прибыль, а также определены взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством. Данным ПБУ вводится понятие отложенных налоговых активов и обязательств.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

В общем виде показатели, характеризующие финансовые результаты деятельности предприятия, подразделяются на две основные группы: абсолютные и относительные. К первой группе относятся прибыль (убыток) от продаж; операционная и внереализационная прибыль (убыток); прибыль (убыток) от обычной деятельности; чрезвычайные доходы (расходы); чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты налогов и др. Ко второй группе - показатели рентабельности.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период (горизонтальный анализ), во-вторых, оценку структуры показателей прибыли и ее изменение в динамике (вертикальный анализ), в-третьих, изучение динамики изменения показателей за ряд отчетных периодов, в-четвертых, выявление степени влияния различных факторов на величину полученной прибыли и причин их изменения. Таким образом, основными задачами анализа финансовых результатов являются:

оценка уровня и динамики абсолютных и относительных показателей финансовых результатов (прибыли и рентабельности);

изучение структуры прибыли по видам финансовых результатов;

определение влияния различных факторов на сумму прибыли и уровень рентабельности;

изучение распределения и использования прибыли предприятия;

анализ относительных показателей прибыльности (анализ порога рентабельности);

определение возможных резервов увеличения прибыли и рентабельности, а также путей их мобилизации.

Методологической основой анализа финансовых результатов в условиях рыночных отношений является принятая на предприятии модель их формирования и использования.

В настоящее время на основании данных, приведенных в форме № 2, можно рассчитать четыре показателя прибыли:

1) прибыль от продаж;

2) прибыль до налогообложения;

3) прибыль от обычной деятельности;

4) чистую прибыль.

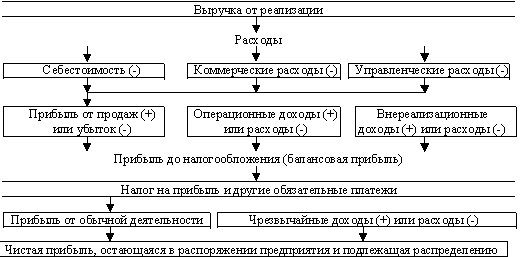

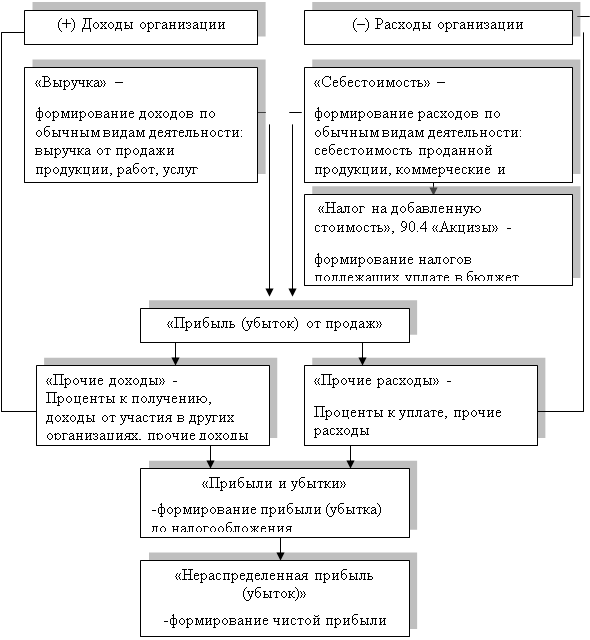

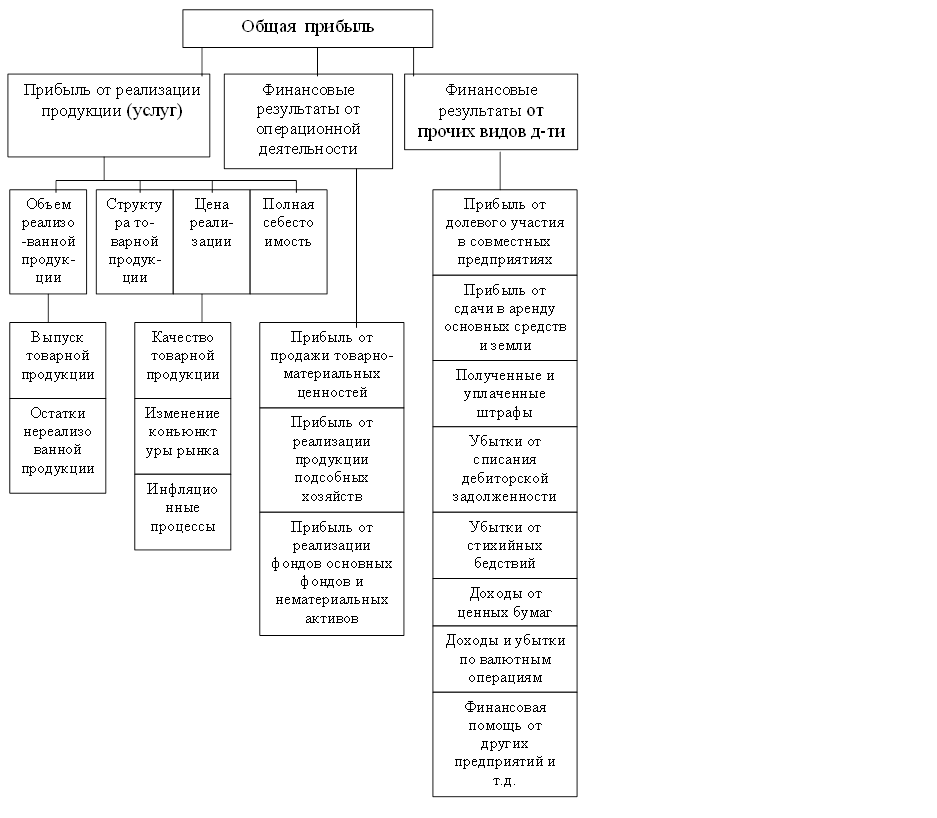

В виде схемы приведенная выше модель формирования финансовых результатов представлена на рис.1.1

Рис.1.1 Модель формирования финансовых результатов

1.2 Показатели рентабельностиПоказатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

![]() или

или ![]() (1.1)

(1.1)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

![]() или

или ![]() (1.2)

(1.2)

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (åИК) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

![]() или

или ![]() (1.3)

(1.3)

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

(1.4)

(1.4)

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

(1.5)

(1.5)

(1.6)

(1.6)

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

(1.7)

(1.7)

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

. (1.8)

. (1.8)

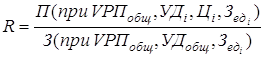

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (åК) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

(1.9)

(1.9)

Одной из серьезных проблем для экономического анализа является выбор общего индекса цен, использование которого в процессе корректировки бухгалтерской отчетности должно снизить возможные инфляционные искажения отчетной информации о результатах финансово-хозяйственной деятельности организации.

В условиях высокой инфляции организации, имеющие значительную величину денежных активов, теряют в покупательной способности, а организации, у которых имеется значительная величина денежных обязательств, остаются в выигрыше.

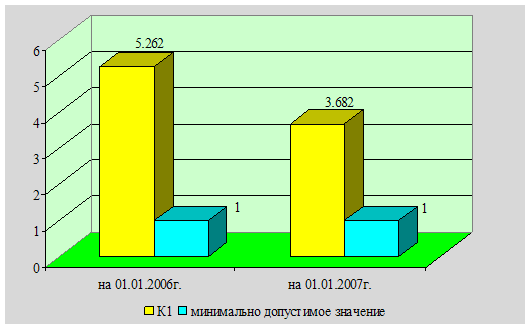

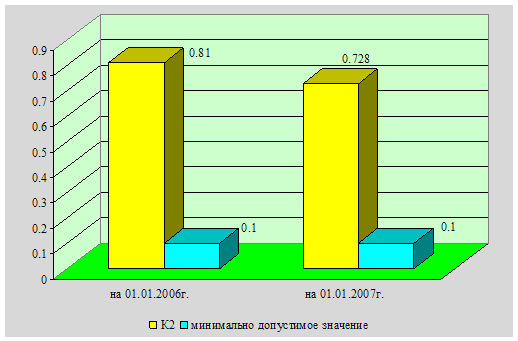

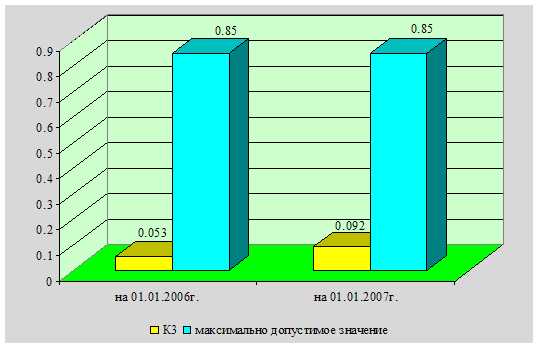

В ходе анализа влияния инфляции на конечные результаты деятельности организации необходимо оценить значения следующих коэффициентов:

![]() (1.10),

(1.10), ![]() (1.11),

(1.11), ![]() (1.12)

(1.12)

где

K1 - показатель удельного веса денежных активов в валюте баланса;

ДА и ДП - величина денежных активов и пассивов;

А и П - величина активов и пассивов (валюта баланса);

К2 - показатель удельного веса денежных обязательств в валюте баланса;

К3 - соотношение денежных активов и денежных пассивов организации.

Минимизируя отрицательное влияние инфляции на результаты финансово-хозяйственной деятельности, организации должны стремиться разумно снижать показатель K1 и увеличивать значение показателя К2. Однако следует помнить, при этом может возрасти риск потери ликвидности, что, несомненно, отрицательно скажется на финансовом состоянии и устойчивости организации. Показатель К3, с одной стороны, характеризует величину общей ликвидности (способность покрыть денежными активами денежные обязательства), с другой стороны, он отражает возможные направления воздействия инфляции на конечные результаты деятельности организации.

Если показатель К3 > 1, то в этом случае практически полностью все расходы на пополнение запасов и замену внеоборотных активов финансируются за счет собственного капитала организации. Эта ситуация отрицательно сказывается на величине чистой прибыли из-за ослабления покупательной способности денежных активов.

Если показатель К3 < 1, то расходы на замещение неденежных активов будут покрываться за счет смешанного финансирования (использования внешних и внутренних ресурсов). В этом случае вследствие снижения доли денежных активов организация в условиях инфляции сохраняет свою покупательную способность, а чистая прибыль будет больше (в процессе корректировки немонетарных статей возникает скрытая инфляционная премия).

Оценку влияния инфляции на финансовые результаты деятельности организации рекомендуется начинать с анализа устойчивости организации к воздействию инфляции.

Другим способом оценки влияния инфляции на финансовый результат организации является корректировка денежных показателей с целью определения степени их обесценения в условиях инфляции. В процессе анализа рассчитываются:

степень обесценения денежных активов;

изменение величины прочих расходов в части роста (снижения) процентных платежей по статьям денежных обязательств в условиях инфляции;

величина инфляционной прибыли или убытка, возникающая в результате изменения показателя К3.

2. Сравнение методик анализа финансовых результатов

Методика анализа финансовых результатов Савицкой Г.В. представляет анализ результатов деятельности предприятия из нескольких разделов:

анализ состава и динамики балансовой прибыли;

анализ финансовых результатов от реализации продукции, работ и услуг;

анализ уровня среднереализационных цен;

анализ финансовых результатов от прочих видов деятельности;

анализ рентабельности деятельности предприятия;

методика подсчета резервов увеличения суммы прибыли и рентабельности;

анализ распределения и использования прибыли предприятия.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли по методике Г.В. Савицкой учитываются информационные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi).

Согласно методике анализа финансовых результатов В.И. Подольского в условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Прибыль обеспечивается формированием бюджетных доходов. Поэтому прибыль является конечным результатом деятельности предприятия.

Анализ прибыли находится в непосредственной связи с порядком ее формирования.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Затем производят количественную оценку влияния на изменение прибыли от реализации продукции следующих основных факторов:

1. Влияние на прибыль изменений отпускных цен на реализованную продукцию.

2. Влияние прибыль изменений в объеме продукции.

3. Влияние на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции.

4. Влияние на прибыль экономии от снижения себестоимости продукции.

5. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции.

Кроме того, рассчитываются влияние на прибыль изменений цен на материалы, тарифы и услуги и экономии, вызванной нарушением хозяйственной дисциплины.

Сложив величины показателей влияния на прибыль всех изменений, получим суммарное выражение влияния всех факторов на прибыль от реализации продукции.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции.

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателями хозяйственных и финансовых операций существует система показателей рентабельности.

1. Рентабельность имущества.

2. Рентабельность внеоборотных активов.

3. Рентабельность оборотных активов.

4. Рентабельность инвестиций.

5. Рентабельность собственного капитала.

6. Рентабельность заемных средств.

7. Рентабельность совокупного используемого капитала.

С помощью перечисленных выше показателей рентабельности можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложенных капиталов.

В последнее время большой интерес вызывают методика анализа прибыли, которая базируется на делении производственных затрат на постоянные и переменные, а также маржинальный анализ. Указанная методика широко используется в странах с развитой рыночной экономикой и получила название системы "директ-костинг". С ее помощью возможны изучение зависимости прибыли от небольшого круга наиболее важных факторов и на этой основе управление процессом формирования ее величины. В отличие от методики анализа прибыли, применяемой на предприятиях России, система директ-костинг позволяет более полно учитывать влияние отдельных факторов.

При анализе прибыли отечественными предприятиями в основном используется следующая модель:

П = К ´ (Ц - С) (2.1)

где

П - сумма прибыли;

К - количество (масса) реализованной продукции;

Ц - цена реализации единицы продукции;

С - себестоимость единицы продукции.

При такой постановке задачи предполагается, что все эти факторы (П, К, Ц и С) изменяются независимо друг от друга. Прибыль прямо пропорциональна объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль обратно пропорциональна объему продаж. Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов (сырье, материалы, сдельная заработная плата производственных рабочих и т.п.), а сумма постоянных расходов (аренда помещений, амортизация, зарплата управленческого персонала и др.), как правило, остается без изменений. При спаде производства себестоимость изделий возрастает, поскольку на единицу продукции приходится больше постоянных расходов.

В странах с развитой рыночной экономикой для обеспечения системного (комплексного) подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход (МД):

МД = П + Н (2.2)

где

Н - сумма постоянных расходов предприятия.

С помощью этой формулы можно определить сумму прибыли, если известны величины маржинального дохода и постоянных расходов:

П = МД - Н (2.3)

Часто при определении прибыли вместо маржинального дохода используются выручка (ВР) и удельный вес маржинального дохода в ней (Ду). Если

МД = ВР ´ Ду, (2.4) то П = ВР ´ Ду - Н. (2.5)

Последняя формула успешно применяется, когда необходимо проанализировать прибыль от реализации хозяйствующим субъектом нескольких видов продукции.

При анализе прибыли от реализации одного вида продукции возможно применение модифицированной формулы определения прибыли, если известны количество проданной продукции (К) и ставка маржинального дохода (Дс) на единицу продукции. В этом случае:

П = К ´ Дс - Н. (2.6)

Если в эту формулу подставить значение Дс = Ц - V, П = К (Ц - V), где V - переменные затраты на единицу продукции, то получим формулу расчета суммы прибыли.

В условиях многономенклатурного производства методика анализа прибыли несколько уточняется, так как, кроме перечисленных выше факторов, необходимо учитывать и влияние структуры реализованной продукции.

Согласно методике анализа финансовых результатов Савицкой в анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

При изучении динамики прибыли по методике Г.В. Савицкой учитываются информационные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Согласно методике анализа финансовых результатов В.И. Подольского анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

При использовании методики маржинального анализа прибыли возможно изучение зависимости прибыли от небольшого круга наиболее важных факторов и на этой основе управление процессом формирования ее величины. В отличие от методики анализа прибыли, применяемой на предприятиях России, система директ-костинг позволяет более полно учитывать влияние отдельных факторов.

В данной курсовой работе были использованы все представленные методики анализа финансовых результатов, т.к. в работе был произведен анализ различных показателей прибыли и ее динамики (методика Савицкой), расчет показателей был произведен за два периода времени - базовый и отчетный (методика Подольского). Таким образом, в работе был произведен комплексный анализ различных показателей деятельности предприятия с использованием всех трех представленных методик.

3. Анализ финансовых результатов предприятия 3.1 Анализ динамики и структуры выручки от реализации продукции и факторов ее изменения

Для анализа динамики показателей выручки от реализации используют величины этого показателя, полученные в отчетном и предыдущем году, а также рассчитывают показатели по периодам времени внутри года.

Плановый объем реализации продукции включает:

1) реализацию продукции, работ, услуг на сторону;

2) реализацию продукции, работ, услуг своему капитальному строительству;

3) реализацию продукции, работ, услуг своим непроизводственным хозяйствам;

4) капитальный ремонт собственного оборудования;

5) капитальный ремонт собственных транспортных средств.

Плановый объем реализации продукции рассчитывается по формуле:

ВРпл = Он + ТПпл - Ок,

где

ВРпл - плановый объем реализованной продукции; Он - ожидаемый остаток нереализованной продукции с прошлого периода; ТПпл - плановый объем производства товарной продукции; Ок - остаток нереализованной продукции на конец отчетного периода.

Анализ выручки от реализации продукции необходимо начинать с изучения ее динамики и структуры.

ВР = Прп + Zпол= Прп + МЗ + А + ЗП + Осоц+ z,

где

Прп - прибыль от реализации продукции;

Zпол - полная себестоимость выпущенной и реализованной продукции, включая управленческие и коммерческие расходы;

МЗ - стоимость материальных затрат;

А - амортизация;

ЗП - заработная плата;

Осоц - отчисления на социальное страхование;

z - прочие затраты.

Для анализа динамики и структуры выручки от реализации продукции использована таблица 3.1

Таблица 3.1

Анализ динамики и структуры выручки от реализации продукции

| Факторы-показатели | Базисный период | Отчетный период | Изменение | |||

| тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | уд. вес | |

| 1. Прп | 7 897 | 6,1 | 5 885 | 4,5 | -2 012 | -1,6 |

| 2. Zпол | 121 374 | 93,9 | 124 257 | 95,5 | 2 883 | 1,6 |

| 3. МЗ | 98 085 | 75,9 | 103 022 | 79,2 | 4 937 | 3,3 |

| 4. А | 4 182 | 3,2 | 5 050 | 3,9 | 868 | 0,6 |

| 5. ЗП | 9 614 | 7,4 | 10 612 | 8,2 | 998 | 0,7 |

| 6. Осоц | 3 294 | 2,5 | 1 957 | 1,5 | -1 337 | -1,0 |

| 7. z | 6 199 | 4,8 | 3 616 | 2,8 | -2 583 | -2,0 |

| 8. Итого ВР | 129 271 | 100,0 | 130 142 | 100,0 | 871 | - |

Согласно данным, приведенным в таблице 3.1, наибольший удельный вес в структуре выручки занимает себестоимость реализованной продукции и она незначительно увеличивается (на 1,6%). Изменение доли себестоимости произошло за счет увеличения доли таких статей затрат, как материальные затраты, амортизация и заработная плата и уменьшения доли затрат на отчисления на социальные нужды прочих затрат.

Для анализа данного показателя используют три факторные модели:

1) ВР = Оо + ТП1 - Впр - Пот - О1,где

ВР - объем реализованной продукции без НДС и акцизов;

Оо - остаток нереализованной продукции на начало отчетного периода;

ТП1 - фактический объем производства ТП;

Впр - прочее выбытие продукции;

О1 - остаток нереализованной продукции на конец отчетного периода;

Пот - продукция отгруженная, но не оплаченная в отчетном периоде.

Факторный анализ по данной модели произведем балансовым методом.

DОо = - 1 457 тыс. руб.;

DТП1 = 2 883 тыс. руб.;

DВпр = 843 тыс. руб.

DПот = 0;

DО1 = - 288 тыс. руб.

DВР = DОо + DТП1 - DВпр - DПот - DО1 = 871 тыс. руб.

Следовательно, изменение выручки от реализации обусловлено увеличением фактического объема производства и уменьшением остатков нереализованной продукции на конец периода, прочего выбытия продукции, продукции отгруженной, но не оплаченной в отчетном периоде.

2) ВР = p ´ q,

3) ВР = Об ´ kоб,

где

р - средне-оптовые цены единицы реализованной продукции;

q - объем реализованной продукции;

Об - средний остаток оборотных средств по балансу;

kоб - коэффициент оборачиваемости оборотных средств.

Вторую факторную модель проанализируем методом разниц абсолютных и относительных величин.

Алгоритм расчета методом абсолютных разниц выглядит следующим образом:

DВРр = D p ´ q0;

DВРq = p1 ´ Dq;

DВР = DВРр + DВРq.

DВРр = - 0,0177 ´ 121 374 = - 2 148 тыс. руб.

DВРq = 1,047 ´ 2 883 = 3 019 тыс. руб.

DВР = - 2 148 + 3 019 = 871 тыс. руб.

Следовательно, выручка ООО "Приамурские ведомости" увеличилась на 871 тыс. руб., в том числе за счет снижения цены продукции она уменьшилась на 2 148 тыс. руб., за счет увеличения объема предоставленных услуг - увеличилась на 3 019 тыс. руб.

Алгоритм метода относительных разниц выглядит следующим образом:

DВРр = ВР0 ´ Dр/р0;

DВРq = (ВР0 + DВРр) ´ Dq/q0;

DВР = DВРр + DВРq.

DВРр = 129 271 ´ (-0,0177) /1,0651 = - 2 148 тыс. руб.

DВРq = (129 271 + 871) ´ 2 883/121 374 = 3 019 тыс. руб.

DВР = - 2 148 + 3 019 = 871 тыс. руб.

Как видно, результаты расчетов такие же, как и при использовании метода абсолютных разниц.

Третью факторную модель проанализируем методом цепных подстановок.

ВР0 = Об 0 ´ kоб 0 = 58 756 ´ 2,20 = 129 271 тыс. руб.

ВРусл = Об 1 ´ kоб 0 = 44 209 ´ 2,20 = 97 260 тыс. руб.

ВР1 = Об 1 ´ kоб 1 = 44 209 ´ 2,94 = 130 142 тыс. руб.

За счет уменьшения среднего остатка оборотных средств по балансу выручка уменьшилась на 32 011 тыс. руб. (97 260 - 129 271). За счет увеличения коэффициента оборачиваемости оборотных средств выручка от реализации продукции увеличилась на 32 882 тыс. руб. (130 142 - 97 260). Следовательно, под влиянием изменения этих двух факторов выручка увеличилась на 871 тыс. руб. (-32 011 + 32 882).

3.2 Анализ прибылиВиды прибыли:

1) Прибыль от реализации продукции (от продаж):

Прп = ВР - Zпол.

2) Прибыль до налогообложения

Пдо = Прп + Доп - Роп + Двн - Рвн,

где

Рвн - внереализационные расходы;

Роп - операционные расходы;

Доп - операционный доходы;

Двн - внереализационные доходы.

3) Чистая прибыль

ЧП = Пдо + ОНА - ОНО - НП,

где

ОНА - отложенные налоговые активы,

ОНО - отложенные налоговые обязательства,

НП - налог на прибыль.

Для определения факторов, влияющих на изменение Прп, используют две формулы:

1) Прп = ВР - Zпол

Прп 0 = 129 271 - 121 374 = 7 897 тыс. руб.

Прп 1 = 130 142 - 124 257 = 5 885 тыс. руб.

2) Прп = ![]() ,

,

где

qi - объем реализованной продукции i-го вида в натуральном выражении; рi - продажная цена ед. продукции i-го вида без НДС, акцизов, ГСМ; zi - полная себестоимость единицы реализованной продукции i-го вида; i - конкретный вид реализованной продукции; n - количество видов реализованной продукции.

То есть на Прп влияют следующие факторы: объем реализованной продукции, полная себестоимость реализованной продукции, продажная цена за единицу реализованной продукции, структурные сдвиги на единицу реализованной продукции.

Далее рассчитывают следующие вспомогательные показатели:

1) Выручка от реализации продукции отчетного года в базисных ценах:

ВР1пер = q1 ´ p0 = 124 257 ´ 1,0651 = 132 342 тыс. руб.

2) Полная себестоимость реализованной продукции отчетного периода в базисных затратах на единицу продукции:

![]() = 121 772 тыс. руб.

= 121 772 тыс. руб.

3) Базисная прибыль, рассчитанная исходя из фактического объема и ассортимента:

П0 пер = ВР1пер - Z1пер = 132 342 - 121 772 = 10 570 тыс. руб.

Затем строим таблицу 3.2

Таблица 3.2. Расчет вспомогательных показателей

| Показатели | Базисный период | Фактический показатель, рассчитанный в цены и затраты базисного года | Отчетный период |

| 1. ВР (без Н) | 129 271 | 132 342 | 130 142 |

| 2. Z | 121 374 | 121 772 | 124 257 |

| 3. Прп | 7 897 | 10 570 | 5 885 |

4) Крд = ![]() ,

,

Квр >1, следовательно, объем реализации увеличился на 2,4%.

Далее рассчитаем количественное влияние каждого фактора на величину Прп.

1) Влияние изменения выручки от реализации:

Пвр = П0пер - П0 = 10 570 - 7 897 = 2 673 тыс. руб.

2) Полной себестоимости:

Пz = Z1 - Z1пер = 124 257 - 121 772 = 2 485 тыс. руб.

3) Продажной цены (руб.):

Пр = ВР1 - ВР1пер = 130 142 - 132 342 = - 2 200 тыс. руб.

4) Влияние структурных сдвигов в ассортименте реализованной продукции:

![]() ;

;

![]() ;

;

R = R1 - Ro= 0,016.

Пстр = (R0пер-R0) ВР1пер = (10 570/132 342 - 0,061) 132 342 = 0

Прп общ = Пвр - Пz + Пр + Пстр = 2 673 - 2 485 - 2 200 = - 2 012 тыс. руб.

Все результаты расчетов сводятся в аналитическую таблицу.

Таблица 3.3

Результаты расчетов причин изменения прибыли от продаж

| Факторы | Влияние факторов | ||

| Абсолютная величина | В% к Прп | В% к базисному периоду | |

| 1. Выручка от реализации продукции | 2 673 | 33,8 | 2,07 |

| 2. Z | -2 485 | -31,5 | -2,05 |

| 3. р | -2 200 | -27,9 | 98,3 |

| 4. Структурных сдвигов | 0 | 0 | 0 |

| Итого изменений | -2 012 | -25,5 | -25,5 |

Прибыль от реализации продукции уменьшилась на 2 012 тыс. руб. (25,5%). Изменение прибыли произошло за счет увеличения выручки от реализации на 2 673 тыс. руб. (33,8%) и себестоимости на 2 485 (31,5) и снижения цены на 2 200 тыс. руб. (27,9%).

Прибыль до налогообложения в Ф №2 можно рассчитать по следующей формуле:

Пдо = ВР - Zпол + Доп - Роп + Двн - Рвн.

То есть на прибыль до налогообложения влияют следующие факторы: выручка от реализации продукции; полная себестоимость реализованной продукции; сумма операционных доходов; сумма операционных расходов; сумма внереализационных доходов; сумма внереализационных расходов.

Их влияние на прибыль до налогообложения нужно изучить во время проведения анализа. Анализ прибыли до налогообложения начинают с изучения динамики и структуры прибыли до налогообложения, при этом сравнивают отчетные данные с данными базисного периода, как по общей величине прибыли до налогообложения, так и по отдельным составляющим ее элементам. Для этого строятся таблицы 3.4 и 3.5

Таблица 3.4

Анализ динамики прибыли до налогообложения

| Показатели | Базисный период | Отчетный период | Изменение | |

| В тыс. руб. | В% к базисному периоду | |||

| 1. Прп, тыс. руб. | 2 850 | 1 518 | -1 332 | -46,7 |

| 2. Доп | 18721 | 5060 | -13 661 | -73,0 |

| 3. Роп | 20918 | 5608 | -15 310 | -73,2 |

| 4. Двн | 364 | 514 | 150 | 41,2 |

| 5. Рвн | 1784 | 809 | -975 | -54,7 |

| 6. Пдо | -767 | 675 | 1 442 | 188,0 |

Прибыль до налогообложения увеличилась на 188%. Данное изменение произошло в основном за счет снижения операционных расходов и внереализационных расходов.

Таблица 3.5

Анализ структуры прибыли до налогообложения

| Показатели | Предыдущий период | Отчетный период | Изменение | |||

| Тыс. руб. | Уд. вес,% | Тыс. руб. | Уд. вес,% | Тыс. руб. | Уд. вес,% | |

| 1. Прп, тыс. руб. | 2 850 | 371,6 | 1 518 | 224,9 | -1 332 | -146,7 |

| 2. Доп | 18 721 | 2 440,8 | 5 060 | 749,6 | -13 661 | -1 691,2 |

| 3. Роп | 20 918 | 2 727,2 | 5 608 | 830,8 | -15 310 | -1 896,4 |

| 4. Двн | 364 | 47,5 | 514 | 76,1 | 150 | 28,7 |

| 5. Рвн | 1 784 | 232,6 | 809 | 119,9 | -975 | -112,7 |

| 6. Пдо | -767 | 100,0 | 675 | 100,0 | 1 442 | -3 818,4 |

Из данных представленных в таблице видно, что наибольшее влияние на изменение прибыли до налогообложения оказало изменение доходов от операционной деятельности и уменьшение расходов по операционной деятельности.

На чистую прибыль влияют следующие факторы:

изменение выручки от реализации продукции;

полная себестоимость реализованной продукции;

сумма операционных доходов;

сумма операционных расходов;

сумма внереализационных доходов;

сумма внереализационных расходов; сумма налога на прибыль.

Чтобы определить количественное влияние каждого фактора, необходимо произвести ряд дополнительных расчетов.

Таблица 3.6

Анализ доходности предприятия

| Показатели | Базисный период | Отчетный период | Абсолютное изменение | Относительное изменение,% | ||

| тыс. руб. | в% к ВР | тыс. руб. | в% к ВР | |||

| 1. ВРрп | 129 271 | 100 | 130 142 | 100 | 871 | 0,0 |

| 2. Zпол | 121 374 | 93,9 | 124 257 | 95,5 | 2 883 | 1,6 |

| 3. Прп | 7 897 | 6,1 | 5 885 | 4,5 | -2 012 | -1,6 |

| 4. Доп | 18 721 | 14,5 | 5 060 | 3,9 | -13 661 | -10,6 |

| 5. Роп | 20 918 | 16,2 | 5 608 | 4,3 | -15 310 | -11,9 |

| 6. Двн | 364 | 0,3 | 514 | 0,4 | 150 | 0,1 |

| 7. Рвн | 1 784 | 1,4 | 809 | 0,6 | -975 | -0,8 |

| 8. Пдо | -767 | -0,6 | 675 | 0,5 | 1 442 | 1,1 |

| 9. Налог на прибыль | 422 | 0,3 | 583 | 0,4 | 161 | 0,1 |

| 10. ЧП | -1 218 | -0,9 | 92 | 0,1 | 1 310 | 1,0 |

| 11. Уровень R,% | -1,0 | - | 0,1 | - | 1,1 | - |

Из данных, приведенных в таблице видно, что чистая прибыль предприятия увеличилась на 1 310 тыс. руб. Далее определяется количественное влияние каждого фактора на изменение чистой прибыли:

1) DЧПвр = (dПрпBPo ´ DВР) / 100% = (6,1 ´ 871) / 100 = 53,2 тыс. руб.,

Следовательно, за счет изменения выручки от реализации чистая прибыль увеличилась на 53,2 тыс. руб.

2) DЧПz = (Ddzвр ´ ВР1) /100% = (1,6 ´ 130 142) / 100 = 2 065,2,

следовательно, чистая прибыль снизилась на 2 065,2 тыс. руб. за счет

Проверка:

DЧППрп = DЧПвр - DЧПz = 53,2 - 2 065,2 = - 2 012 тыс. руб.

Таким образом, за счет снижения прибыли от реализации продукции, чистая прибыль снизилась на 2 012 тыс. руб.

3) DЧППоп = Доп1 - Доп0 = - 13 661 тыс. руб.,

в результате снижения доходов от операционной деятельности чистая прибыль уменьшилась на 13 661 тыс. руб.

4) DЧПРоп = Роп0 - Роп1 = 15 310 тыс. руб.,

в связи с уменьшением расходов организации от операционной деятельности чистая прибыль увеличилась на 15 310 тыс. руб.

5) DЧППвн = Двн1 - Двн0 = 150 тыс. руб.,

в результате увеличения внереализационных доходов чистая прибыль выросла на 39 550 тыс. руб.

6) DЧПРвн = Рвн0 - Рвн1 = 975 тыс. руб.,

в результате увеличения внереализационных расходов чистая прибыль организации снизилась на 975 тыс. руб.

Проверка:

DЧПБП= DЧППрп + DЧПДоп - DЧПРоп + DЧПДвн - DЧПРвн + DЧПРупр =

= - 2 012 - 13 661 + 15 310 + 150 + 975 + 680 = 1 442 тыс. руб.,

следовательно за счет увеличения прибыли до налогообложения чистая прибыль ООО "Приамурские ведомости" увеличилась на 1 442 тыс. руб.

7) DЧППвн = НП1 - НП0 = 161 тыс. руб.

в результате увеличения суммы налога на прибыль чистая прибыль уменьшилась на 161 тыс. руб.

Проверка:

DЧПобщ= DЧППдо - DЧПНП = 1 442 - 161 = 1 281 тыс. руб.,

Из приведенных выше расчетов, можно сделать вывод о том, что под влиянием различных факторов, чистая прибыль организации увеличилась на 1 281 тыс. руб., но с учетом изменения суммы отложенных налоговых обязательств на 29 тыс. руб., сумма изменения чистой прибыли составит 1 310 тыс. руб.

В заключение рассчитаем сумму дополнительно полученной прибыли из-за увеличения уровня рентабельности предприятия:

Пдоп. получ. = DR ´ Z1/100 = 1,1 ´ 124 257/100 = 1 310 тыс. руб.

За счет увеличения рентабельности, сумма дополнительно полученной прибыли составила 1 310 тыс. руб.

3.3 Анализ рентабельности деятельности предприятияАнализ динамики показателей рентабельности осуществляется методом горизонтального анализа. При этом необходимо рассчитать следующие показатели:

1) Рентабельность общая.

2) Рентабельность основной деятельности.

3) Рентабельность реализации.

4) Рентабельность собственного капитала

5) Рентабельность имущества (активов)

6) Рентабельность инвестиций.

7) Рентабельность текущих активов.

8) Рентабельность основных средств.

Рентабельность активной части основных средств

Расчет и анализ всех показателей рентабельности осуществляется в аналитической таблице.

Таблица 3.7

Расчет динамики показателей рентабельности

| Показатели | Базисный период | Отчетный период | Изменение, +/- |

| 1. Выручка от реализации продукции | 129 271 | 130 142 | 871 |

| 2. Балансовая прибыль | -767 | 675 | 1 442 |

| 3. Прибыль от реализации продукции | 2 850 | 1 518 | -1 332 |

| 4. Чистая прибыль | -1 218 | 92 | 1 310 |

| 5. Полная себестоимость реализованной продукции | 121 374 | 124 257 | 2 883 |

| 6. Валюта баланса (стоимость имущества предприятия) | 108 479 | 91 034 | -17 445 |

| 7. Собственный капитал | 35 434 | 35 996 | 562 |

| 8. Долгосрочные кредиты и займы | 8 203 | 8 216 | 13 |

| 9. Краткосрочные обязательства | 64 842 | 46 822 | -18 020 |

| 10. Стоимость оборотных средств | 58 756 | 44 209 | -14 547 |

| 11. Стоимость основных средств | 49 702 | 45 736 | -3 966 |

| 12. Стоимость активной части основных средств | 27 746 | 21 984 | -5 762 |

| 13. Общая рентабельность | 2,3 | 1,2 | -1,1 |

| 14. Рентабельность основной деятельности | 2,6 | 1,7 | -0,9 |

| 15. Рентабельность имущества | -0,7 | 0,7 | 1,4 |

| 16. Рентабельность инвестиций | -2,8 | 0,2 | 3,0 |

| 17. Рентабельность текущих активов | -2,1 | 0,2 | 2,3 |

| 18. Рентабельность основных средств | 5,7 | 3,3 | -2,4 |

| 19. Рентабельность активной части основных средств | 10,3 | 6,9 | -3,4 |

| 20. Рентабельность собственного капитала | -3,4 | 0,3 | 3,7 |

| 21. Рентабельность реализации | 2,2 | 1,2 | -1,0 |

Показатели общей рентабельности, рентабельности основной деятельности, основных средств и реализации уменьшились. Наблюдается увеличение рентабельности имущества, инвестиций, текущих активов, собственного капитала.

На изменение Rобщ влияют следующие факторы: себестоимость реализованной продукции Z, средняя оптовая цена Р, структурные сдвиги в ассортименте реализуемой продукции.

Представим формулу Rобщ в виде индексной модели:

![]() ,

,

где

pq - валовой доход,

qz - себестоимость.

Для выявления влияния каждого фактора необходимо рассчитать несколько уровней общей рентабельности:

![]()

![]()

![]()

фактическая рентабельность, пересчитанная в базисные цены;

![]() .

.

базовая рентабельность, пересчитанная на фактический объем и ассортимент выпускаемой продукции.

Выявление количественного влияния факторов:

1. Для того, чтобы определить влияние изменения цены на изменение Rобщ необходимо - из рентабельности отчетного периода вычесть фактическую рентабельность, пересчитанную в цены базисного периода:

![]()

Следовательно, за счет изменения цены общая рентабельность снизилась на 0,058.

2. Для того, чтобы определить влияние изменения с/стоимости на изменение Rобщ необходимо - из фактической рентабельности, пересчитанной в цены базисного периода вычесть базовую рентабельность, пересчитанную на фактический объем и ассортимент выпускаемой продукции:

![]() ,

,

В связи с влиянием изменения себестоимости единицы продукции в отчетном году, рентабельность уменьшилась на 0,02.

3. Для того, чтобы определить влияние изменения ассортимента на изменение Rобщ необходимо - из фактической рентабельности, пересчитанной на фактический объем и ассортимент выпускаемой продукции вычесть базовую рентабельность:

![]() .

.

Под влиянием ассортимента продукции рентабельность уменьшилась на 0,067.

В процессе проведения анализа необходимо определить изменение рентабельности по сравнению с базисным периодом и влияния факторов на это изменение. Для определения влияния факторов используется следующая факторная модель рентабельности имущества.

Rимущ = У ´ Ф0 ´ Rреал,

где

коэффициент оборачиваемости имущества, реально находящегося в обороте предприятия.

![]()

доля имущества, реально находящегося в обороте предприятия, к общей их величине.

![]()

рентабельность реализации.

![]() .

.

Следовательно:

![]() .

.

Рассмотрев данную факторную модель, можно сделать вывод, что изменение рентабельности имущества может произойти по следующим причинам:

1. если изменятся условия формирования капитала;

2. если изменится оборачиваемость активов предприятия,

3. если изменится рентабельность реализации.

Для того, чтобы определить величину имущества, реально находящегося в обороте предприятия, необходимо из общей величины имущества предприятия исключить следующие статьи:

1) Долгосрочная дебиторская задолженность.

2) Краткосрочная дебиторская задолженность

3) Незавершенные капитальные вложения.

Факторный анализ рентабельности имущества осуществляется методом цепных подстановок. Для того, чтобы перейти к факторному анализу, необходимо сделать ряд дополнительных расчетов, которые приводятся в аналитической таблице 3.8.

Таблица 3.8

Дополнительная информация

| Показатель | Базовый | Отчетный | Отклонение |

| Чистая прибыль (ЧП) | -1 218 | 92 | 1 310 |

| Стоимость имущества предприятия | 108 479 | 91 034 | -17 445 |

| Рентабельность имущества | 0 | 0,1 | 0,1 |

| Стоимость имущества, реально находящегося в обороте предприятия | 78 098 | 54 421 | -23 677 |

| Объем реализованной продукции | 129 271 | 54 421 | -74 850 |

| Удельный вес имущества | 0,72 | 0,60 | -0,12 |

| Ресурсоотдача | 1,66 | 1,00 | -0,66 |

| Рентабельность продукции | 0 | 0,2 | 0,2 |

Предприятие в базовом периоде не имело прибыли, следовательно, его рентабельность была равна 0, таким образом не целесообразен факторный анализ рентабельности имущества. Ее значение в отчетном году обусловлено появлением прибыли.

Заключение

Эффективность финансово-хозяйственной деятельности предприятия любой формы собственности в условиях рыночной экономики оценивается ее результативностью. Конечным финансовым результатом деятельности любого предприятия, комплексно характеризующим эффективность его работы, является прибыль. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Одной из серьезных проблем для экономического анализа является выбор общего индекса цен, использование которого в процессе корректировки бухгалтерской отчетности должно снизить возможные инфляционные искажения отчетной информации о результатах финансово-хозяйственной деятельности организации.

В данной курсовой работе были использованы все представленные методики анализа финансовых результатов, т.к в работе был произведен анализ различных показателей прибыли и ее динамики (методика Савицкой), расчет показателей был произведен за два периода времени - базовый и отчетный (методика Подольского).

Прибыль от реализации продукции уменьшилась на 2 012 тыс. руб. (25,5%). Изменение прибыли произошло за счет увеличения выручки от реализации на 2 673 тыс. руб. (33,8%) и себестоимости на 2 485 (31,5) и снижения цены на 2 200 тыс. руб. (27,9%). Прибыль до налогообложения увеличилась на 188%. Данное изменение произошло в основном за счет снижения операционных расходов и внереализационных расходов. Чистая прибыль предприятия увеличилась на 1 310 тыс. руб. Показатели общей рентабельности, рентабельности основной деятельности, основных средств и реализации уменьшились. Наблюдается увеличение рентабельности имущества, инвестиций, текущих активов, собственного капитала.

Список использованной литературы

1. Баканов М.И. Анализ хозяйственной деятельности в торговле / М.И. Баканов. - М.: Экономика, 2004. - 310 с.

2. Брагин Л.А. Экономика торгового предприятия: Торговое дело / Л.А. Брагин. - М.: ИНФРА-М, 2004. - 314 с.

3. Гиляровский Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровский. - М.: ВЕЛБИ, 2006. - 360 с.

4. Гребнев А.И. Экономика торгового предприятия / А.И. Гребнев. - М.: ИНФРА-М, 2002. - 345 с.

5. Греховодова М.Н. Экономика торгового предприятия / М.Н. Греховодова. - Ростов н/Д: Феникс, 2001. - 192 с.

6. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О.В. Грищенко. - Таганрог: Изд-во ТРТУ, 2000. - 112 с.

7. Кравченко Л.И. Анализ хозяйственной деятельности в торговле / Л.И. Кравченко. - М.: Новое знание, 2004. - 544 с.

8. Лебедева С.Н. Экономика торгового предприятия / С.Н. Лебедева. - М.: Юристъ, 2003. - 240 с.

9. Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2003. - 471 с.

10. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия / С.М. Пястолов. - М.: Мастерство, 2001. - 336 с.

11. Романова Л.Е. Анализ хозяйственной деятельности / Л.Е. Романова. - М.: Юрайт-Издат, 2003. - 220 с.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - М.: ИНФРА-М, 2003. - 400 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - М.: ИНФРА-М, 2003. - 256 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - Мн.: Новое знание, 2002. - 704 с.

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - М.: ИНФРА-М, 2005. - 425 с.

16. Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности / Ю.Г. Чернышева. - Ростов н/Д: Феникс, 2005. - 284 с.

17. Чечевицына Л.А. Анализ финансово-хозяйственной деятельности / Л.А. Чечевицына. - М.: Дашков и Ко, 2005. - 365 с.

18. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России / К.В. Щиборщ. - М.: ДИС, 2003. - 320 с.

19. Журавлев В.В. Анализ хозяйственно-финансовой деятельности предприятий / В.В. Журавлев, Н.Т. Савруков. - СПб.: Политехника, 2001. - 127 с.

20. Валевич Р.П. Экономика торгового предприятия / Р.П. Валевич, Г.А. Давыдова. - Минск: Высшая школа, 2002. - 199 с.

21. Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 2000. - 208 с.

22. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции / Э.И. Крылов, В.М. Власова, И.В. Журавкова. - М.: ФиС, 2005. - 720 с.

23. Маркарьян Э.А. Экономический анализ хозяйственной деятельности / Э.А. Маркарьян, С.Э. Маркарьян, Г.П. Герасименко. - М.: Феникс, 2005. - 560 с.

24. Анализ и диагностика финансово - хозяйственной деятельности предприятия / под ред.В.И. Титова. - М.: Дашков и К0, 2005. - 349 с.

Похожие работы

... 12 видно, что из 5 коэффициентов эффективности использования фонда заработной платы 4 превышают 1, таким образом, использование фонда заработной платы можно признать эффективным. 2.3. Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио» Источниками формирования доходов ресторана «Иль Патио» являются: - реализованные торговые надбавки и наценки; - ...

... и расходы» (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе. Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль (Р), которая формируется на сч. 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо доходов и расходов от операционной и ...

... на прибыль и рентабельность; 3) оценка эффективности использования прибыли; 4) раскрытие резервов, выявление которых повысит прибыль и рентабельность; 5) определение путей и возможностей роста прибыли и повышения рентабельности. Основными источниками анализа финансовых результатов являются данные бухгалтерского учёта и финансовой отчётности: − бухгалтерский баланс (форма № 1), где ...

... направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его ...

0 комментариев