Навигация

Уровень постоянных расходов. Увеличение постоянных расходов приводит к уменьшению прибыли

84606

знаков

16

таблиц

3

изображения

7. Уровень постоянных расходов. Увеличение постоянных расходов приводит к уменьшению прибыли.

Отметим, что первые четыре фактора характеризуют эффективность предприятия в конкурентной борьбе, а остальные - производственную эффективность предприятия.

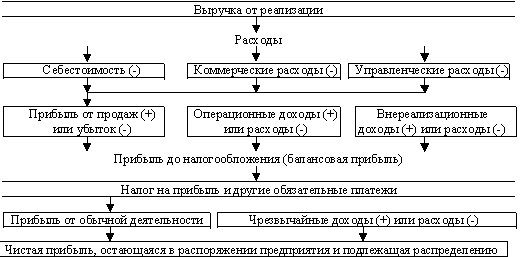

Рассмотрим методику проведения факторного анализа выполнения плана по прибыли на примере ОАО "Электростройресурс" (данные условные). На предприятии производятся электронные датчики температуры СТ-1 и давления ИД-2. План по прибыли на 2006 г. и результаты его выполнения представлены в табл. 1. Согласно данным, приведенным в таблице, фактическая прибыль до налогообложения превышает плановую на 34 480 руб. (8,62%), в то же время фактическая валовая прибыль меньше аналогичного показателя по плану на 19 520 руб. (1,23%).

Табл. 1

Отчет о выполнении плана по прибыли за 2006 год

┌────────────────┬─────────┬───────────┬───────────┬─────────────┐

│ Показатель │По плану,│Фактически,│Отклонение,│Отклонения, %│

│ │ руб. │ руб. │ руб. │(гр.4 / гр.2)│

│ │ │ │ (гр. 3 - │ │

│ │ │ │ гр. 2) │ │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Выручка │3 960 000│ 4 424 400 │ 464 400 │ 11,73% │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Переменные │1 962 000│ 2 439 920 │ 477 920 │ 24,36% │

│затраты, в том │ │ │ │ │

│числе │ │ │ │ │

│материалы │1 308 000│ 1 517 040 │ 209 040 │ 15,98% │

│заработная плата│ 654 000│ 922 880 │ 268 880 │ 41,11% │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Валовая маржа │1 998 000│ 1 984 480 │ -13 520 │ -0,68% │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Прочие │ 414 000│ 420 000 │ 6 000 │ 1,45% │

│производственные│ │ │ │ │

│затраты │ │ │ │ │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Валовая прибыль │1 584 000│ 1 564 48О │ -19 520 │ -1,23% │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Коммерческие │ 594 000│ 500 000 │ -94 000 │ -15,82% │

│расходы │ │ │ │ │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Управленческие │ 500 000│ 530 000 │ 30 000 │ 6,00% │

│расходы │ │ │ │ │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Прибыль │ 490 000│ 534 480 │ 44 480 │ 9,08% │

│от продаж │ │ │ │ │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Проценты │ 90 000│ 100 000 │ 10 000 │ 11,11% │

│к уплате │ │ │ │ │

├────────────────┼─────────┼───────────┼───────────┼─────────────┤

│Прибыль до │ 400 000│ 434 480 │ 34 480 │ 8,62% │

│налогообложения │ │ │ │ │

В целях выявления причин отклонений фактических данных от плановых показателей прежде всего производится оценка изменения допущений, сделанных при планировании (табл. 2). Так, менеджеры предположили, что в 2006 г. размер рынка датчиков двух видов составит 19 800 000 руб. (или 4000 единиц), а рыночная доля предприятия достигнет 20%. Фактический размер рынка оказался равным 20 790 000 руб., при этом было продано 4200 датчиков. Фактическая доля предприятия на рынке составила 21,5%. В 2006 г. предприятие планировало реализовать 560 датчиков СТ-1 по цене 4500 руб. за единицу при уровне маржинального дохода (разности между ценой и переменными затратами) 45% и 240 датчиков ИД-2 по цене 6000 руб. за единицу при уровне маржинального дохода 60%. Фактически предприятие реализовало 542 датчика СТ-1 по цене 4300 руб. за единицу и 361 датчик ИД-2 по цене 5800 руб. за единицу.

Табл. 2

Допущения плана по прибыли

| Показатель | По плану | Фактически |

| Размер рынка, руб. | 19 800 000 | 20 790 000 |

| Размер рынка, ед. | 4 000 | 4 200 |

| Рыночная доля ОАО "Электростройресурс" | 20% | 21,50% |

| Цена датчика СТ-1, руб. | 4 500 | 4 300 |

| Цена датчика ИД-2, руб. | 6 000 | 5 800 |

| Маржинальный доход по датчику СТ-1, % | 45% | 36,51% |

| Маржинальный доход по датчику ИД-2, % | 60% | 54,14% |

| Объем продаж датчика СТ-1, ед. | 560 | 542 |

| Объем продаж датчика ИД-2, ед. | 240 | 361 |

Приведенные выше данные позволяют оценить эффективность предприятия в конкурентной борьбе путем определения влияния соответствующих факторов на отклонение фактической прибыли от плановой. Произведем расчеты.

1. Влияние изменения первого фактора (размера рынка) определяется по формуле:

∆ Прр = ∆ РРК х РДплан х УМДср.план,

где ∆ Прр - отклонение от плана по прибыли за счет изменения размера рынка; РРК - размер рынка в натуральных единицах измерения; РД - рыночная доля предприятия; УМДср - средний маржинальный доход от продажи единицы продукции.

Средний маржинальный доход от продажи одного датчика по плану в ОАО "Электростройресурс" составляет:

УМДср.план = (560 х 4500 х 45% + 240 х 6000 х 60%) / (560 + 240) - 2497,5 руб.

В 2006 г. в ОАО "Электростройресурс" за счет роста размера рынка прибыль увеличилась на 99 900 руб.:

∆ Прр = (4200 - 4000) х 20% х 2497,5 = 99 900 руб.

При отсутствии данных об изменении размера рынка в натуральных единицах измерения расчет влияния этого фактора на отклонение по прибыли можно произвести по другой формуле:

∆ Прр = ∆ РРР х РДплан х УМД%ср.план,

где РРР - размер рынка в стоимостном выражении (в рублях); УМД%ср - средний уровень маржинального дохода от продажи единицы продукции.

Определим средний уровень маржинального дохода от продажи одного датчика ОАО "Электростройресурс". Для этого сначала необходимо рассчитать среднюю цену одного датчика:

Цср.план = (560 х 4500 + 240 х 6000) / (560 + 240) = 4950 руб.;

УМД%ср.план = УМДср.план / Цср.план = (2497,5 / 4950) х 100% = 50,45%;

∆ Прр = (20 790 000 - 19 800 000) х 20% х 50,45% = 99 900 руб.

2. Влияние изменения рыночной доли предприятия на отклонение фактической прибыли от плановой оценивается по формуле:

∆ Прд = РРКфакт х ∆ РД х УМДср.план.

ОАО "Электростройресурс" в 2006 г. увеличило свою долю на рынке датчиков по сравнению с планом на 1,5% и это привело к получению дополнительной прибыли в сумме 157 342,5 руб.:

∆ Прд = 4200 х (21,5% - 20%) х 2497,5 = 157 342,5 руб.

При использовании в расчетах данных о размере рынка в стоимостном выражении для определения влияния рассматриваемого фактора применяется следующая формула:

∆ Прд = РРРфакт х ∆ РД х УМД%ср.план.

Произведем расчет для ОАО "Электростройресурс":

∆ Прд = 20 790 000 х (21,5% - 20%) х 50,45% = 157 342,5 руб.

Следует отметить, что результаты расчетов на основе данных о размере рынка в стоимостном выражении могут отличаться от результатов расчетов, проведенных с использованием натуральных показателей. Расхождения обычно объясняются отклонением фактической средней цены на рынке и фактической средней цены на продукцию предприятия от соответствующих цен, заложенных в плане по прибыли. Влияние этих факторов на результаты расчетов оценивается отдельно.

3. Влияние изменения цен реализации на прибыль можно определить как разность между выручкой от продажи продукции в действующих ценах и плановых ценах предприятия. Величина выручки от продажи продукции в действующих ценах приводится в отчете о прибылях и убытках. Выручка от продажи продукции в плановых ценах предприятия исчисляется путем умножения фактических объемов реализации каждого вида продукции на соответствующие цены, заложенные в плане по прибыли.

На анализируемом предприятии влияние изменения цен реализации на прибыль составляет:

∆ Пцен = 4 424 400 - (542 х 4500 + 361 х 6000) = 4 424 400 - 4 605 000 = -180 600 руб.

Таким образом, снижение цен реализации привело к сокращению прибыли на 180 600 руб. Далее менеджерам следует проверить обоснованность снижения цен и соответствие ценовой политики и стратегии развития предприятия.

4. Влияние структурных сдвигов в составе реализации на прибыль определяется по формуле:

∆ Пстр = КРфакт х ∆ УМДср = КРфакт х (УМДср.план - УМДср.план),

где ∆ Пстр - отклонение фактической прибыли от плановой, сформировавшееся за счет изменения структуры реализации; КР - объем продаж в натуральных единицах измерения; УМДср.план - плановый средний маржинальный доход от продажи единицы продукции, пересчитанный на фактический объем реализации.

В 2006 г. ОАО "Электростройресурс" планировало, что в общей сумме выручки доли поступлений от продаж датчиков температуры СТ-1 и датчиков давления ИД-2 составят 64% и 36% соответственно. Фактически продажи датчиков СТ-1 обеспечили только 53% совокупной выручки, а 47% выручки было получено за счет реализации датчиков ИД-2. Плановый средний маржинальный доход от продажи одного датчика, пересчитанный на фактический объем реализации, составляет:

УМДср.план = (542 х 4500 х 45% + 361 х 6000 х 60%) / (542 + 361) = 2 397 150 / 903 = 2654,65 руб.

Рассчитаем влияние структурных сдвигов в составе реализации на отклонение фактической прибыли от плановой в ОАО "Электростройресурс»:

∆ Пстр = (2654,65 - 2497,5) х 903 = 141 907,5 руб.

Таким образом, увеличение доли более рентабельной продукции в общем объеме продаж привело к росту прибыли на 141 907,5 руб.

Совокупное влияние рассмотренных выше четырех факторов составляет 218 550 руб. (99 900 + 157 342,5 - 180 600 + 141 907,5). То есть высокая эффективность ОАО "Электростройресурс" в конкурентной борьбе способствовала росту прибыли на 218 550 руб.

На основе полученных результатов менеджерам предприятия следует произвести переоценку допущений, положенных в основу плана по прибыли, определить причины и спрогнозировать последствия изменений размера рынка, рыночной доли предприятия, цен на реализуемую продукцию, структурных сдвигов в реализации продукции, а также пересмотреть стратегию развития предприятия.

По обобщенным данным эффективность предприятия в конкурентной борьбе характеризуется отклонением прибыли по гибкому бюджету (плану, пересчитанному на фактический объем продаж) от прибыли по утвержденному плану. В свою очередь отклонение фактической прибыли от прибыли по гибкому бюджету свидетельствует об общей эффективности предприятия в организации производства (табл. 3). Слагаемые производственной эффективности предприятия можно изучить путем оценки изменений переменных и постоянных расходов.

Таблица 3

Анализ выполнения плана по прибыли

┌────────────────┬─────────┬──────────┬──────────┬──────────┬──────────┐

│ Показатель │ По плану│Отклонение│По гибкому│Отклонение│Фактически│

│ │ │ от плана │ бюджету │от гибкого│ │

│ │ │ │ │ бюджета │ │

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Выручка │3 960 000│ │ 4 424 400│ │ 4 424 400│

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Переменные │1 962 000│ │ 2 207 850│ -232 070 │ 2 439 920│

│затраты, в том │ │ │ │ │ │

│числе │ │ │ │ │ │

│материалы │1 308 000│ │ 1 471 900│ -45 140 │ 1 517 040│

│заработная плата│ 654 000│ │ 735 950│ -186 930 │ 922 880│

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Валовая маржа │1 998 000│ 218 550 │ 2 216 550│ -232 070 │ 1 984 480│

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Прочие │ 414 000│ │ 414 000│ -6 000 │ 420 000│

│производственные│ │ │ │ │ │

│затраты │ │ │ │ │ │

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Валовая прибыль │1 584 000│ 218 550 │ 1 802 550│ -238 070 │ 1 564 480│

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Коммерческие │ 594 000│ │ 594 000│ 94 000 │ 500 000│

│расходы │ │ │ │ │ │

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Управленческие │ 500 000│ │ 500 000│ -30 000 │ 530 000│

│расходы │ │ │ │ │ │

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Прибыль │ 490 000│ 218 550 │ 708 550│ -174 070 │ 534 480│

│от продаж │ │ │ │ │ │

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Проценты │ 90 000│ │ 90 000│ -10 000 │ 100 000│

│к уплате │ │ │ │ │ │

├────────────────┼─────────┼──────────┼──────────┼──────────┼──────────┤

│Прибыль до │ 400 000│ 218 550 │ 618 550│ -184 070 │ 434 480│

│налогообложения │ │ │ │ │ │

└────────────────┴─────────┴──────────┴──────────┴──────────┴──────────┘

В ОАО "Электростройресурс" к переменным расходам относятся прямые материальные затраты и затраты по оплате труда рабочих. Укрупненная смета использования основных материалов, смета по труду основных производственных рабочих и данные об их исполнении представлены в табл. 4. Приведенные в таблице данные позволяют определить влияние изменения эффективности использования материалов, производительности труда, цен на материалы, ставок заработной платы на отклонение фактической прибыли от прибыли по гибкому бюджету.

Таблица 4

Отчет об исполнении сметы использования основных материалов

и сметы по труду основных производственных рабочих

| N | Показатель | Датчик СТ-1 | Датчик ИД-2 | ||

| По плану | Фактически | По плану | Фактически | ||

| Материалы | |||||

| 1 | Количество | 33 | 35 | 32 | 35 |

| 2 | Средняя стоимость | 50 | 48 | 50 | 48 |

| 3 | Материальные затраты | 1 6510 | 1 680 | 1 600 | 1 680 |

| 4 | Объем производства, | 560 | 542 | 240 | 361 |

| Материальные | 924 000 | 910 560 | 384 000 | 606 480 | |

| Заработная плата | |||||

| 6 | Время работы по | 16,5 | 15 | 16 | 14 |

| 7 | Ставка заработной | 50 | 70 | 50 | 70 |

| 8 | Затраты по оплате | 825 | 1 050 | 800 | 980 |

| 9 | Объем производства, | 560 | 542 | 240 | 361 |

| 10 | Затраты по оплате | 462 000 | 569 100 | 192 000 | 353 780 |

5. Влияние изменения цен на материалы на прибыль оценивается по формуле (предположим, что вся выпущенная продукция продается):

∆ Пцен.мз = КПфакт х РМфакт х ∆ ЦМ = КПфакт х РМфакт х (ЦМплан - ЦМфакт),

где ∆ Пцен.мз - отклонение фактической прибыли от плановой, сформировавшееся под влиянием изменения цен на материалы; КП - количество произведенной продукции; РМ - расход сырья (материалов) на производство единицы продукции; ЦМ - цена единицы материалов.

В ОАО "Электростройресурс" отклонение фактической прибыли от прибыли по гибкому бюджету, сформировавшееся за счет изменения цен на материалы, составило 63 210 руб., в том числе (расчеты произведены по усредненным данным):

по датчику СТ-1 - ∆ Пцен.мз ст-1 = 542 х 35 х (50 - 48) = 37 940 руб.;

по датчику ИД-2 - ∆ Пцен.мз ид-2 = 361 х 35 х (50 - 48) = 25 270 руб.

Влияние изменения ставок заработной платы на прибыль определяется по формуле:

∆ Псзп = КПфакт х ТЕфакт х ∆ СЗП = КПфакт х ТЕфакт х (СЗПплан - СЗПфакт),

где ∆ Псзп - отклонение от плана по прибыли за счет изменения ставок заработной платы; ТЕ - трудоемкость единицы продукции (количество времени, затрачиваемого на производство единицы продукции); СЗП - ставка заработной платы.

В нашем случае увеличение ставок заработной платы привело к снижению прибыли на 263 680 руб., в том числе:

по датчику СТ-1 - ∆ Псзп ст-1 = 542 х 15 х (50 - 70) = -162 600 руб.;

по датчику ИД-2 - ∆ Псзп ид-2 = 361 х 14 х (50 - 70) = -101 080 руб.

6. Влияние изменения эффективности использования материалов на отклонение фактической прибыли от прибыли по гибкому бюджету определяется по формуле:

∆ Пэф.мз = КПфакт х ∆ РМ х ЦМплан = КПфакт х (РМплан - РМфакт) х ЦМплан.

В ОАО "Электростройресурс" за счет превышения плана по количеству использованных при производстве датчиков радиодеталей прибыль уменьшилась на 108 350 руб., в том числе:

по датчику СТ-1 - ∆ Пэф.мз ст-1 = 542 х (33 - 35) х 50 = -54 200 руб.;

по датчику ИД-2 - ∆ Пэф.мз ид-2 = 361 х (32 - 35) х 50 = -54 150 руб.

Влияние изменения производительности труда на прибыль определяется по формуле:

∆ Ппт = КПфакт х ∆ ТЕ х СЗПплан = КПфакт х (ТЕплан - ТЕфакт) х СЗПплан.

На рассматриваемом предприятии повышение производительности труда привело к увеличению прибыли на 76 750 руб., в том числе:

по датчику СТ-1 - ∆ Ппт ст-1 = 542 х (16,5 - 15) х 50 = 40 650 руб.;

по датчику ИД-2 - ∆ Ппт ид-2 = 361 х (16 - 14) х 50 = 36 100 руб.

Таким образом, отклонение гибкого бюджета от фактических данных по материальным затратам в сумме - 45 140 руб. сформировалось за счет превышения плана по количеству использованных при производстве датчиков радиодеталей (-108 350 руб.) и снижения цен на радиодетали (63 210 руб.). Отклонение по затратам на оплату труда (-186 930 руб.) связано с повышением производительности труда (76 750 руб.) и увеличением ставок заработной платы (-263 680 руб.).

7. Влияние изменения уровня постоянных расходов на отклонение фактической прибыли от прибыли по гибкому бюджету определяется по формуле:

∆ Ппз = ПЗплан - ПЗфакт,

где ∆ Ппз - отклонение от плана по прибыли за счет изменения уровня постоянных расходов; ПЗ - величина постоянных расходов.

В ОАО "Электростройресурс" за счет изменения постоянных расходов прибыль возросла на 48 000 руб., в том числе за счет коммерческих расходов на 94 000 руб. Увеличение прочих производственных затрат, управленческих расходов и расходов по оплате процентов привело к снижению прибыли на 46 000 руб.

Совокупное влияние рассмотренных выше производственных факторов (см. табл. 3) показывает, что в ОАО "Электростройресурс" в 2006 г. произошло снижение общей эффективности организации производства и это привело к сокращению прибыли на 184 070 руб. Менеджерам следует пересмотреть свои подходы к управлению производством и сопоставить их со стратегией развития предприятия. При этом, в частности, целесообразно проанализировать связи между количеством использованных материалов и их стоимостью, производительностью труда и уровнем заработной платы. На практике специфика отрасли и предприятия может обеспечить иной выбор направлений дальнейшего анализа.

В целом рассмотренная выше методика факторного анализа выполнения плана по прибыли имеет особое значение в условиях рыночной экономики. В основе методики лежит предположение об отсутствии централизованных плановых заданий по объемам продаж. Соответственно, возникает необходимость не только планирования производственных показателей, но и прогнозирования размеров рынка, рыночной доли предприятия, цен и структуры реализации. Анализ выполнения плана по прибыли, подготовленного на основе детального прогноза указанных факторов, является важным стратегическим инструментом управления развитием предприятия.

Список использованной литературы:

1. Шеремет А.Д. «Комплексный анализ хозяйственной деятельности».- М.: ИНФРА-М, 2006г.

2. Н.А.Соловьева, Н.И.Коркина. «Анализ результатов хозяйственно-финансовой деятельности организации и ее финансового состояния» (учебное пособие).- Изд. 2-е, перераб. и доп. - Красноярск: РИО КГПУ, 2000.

3. Ефимова О.В. «Финансовый анализ». - М.: Бухгалтерский учет, 2002.

4. «Финансовые результаты хозяйственной деятельности» - Электронный архив журнала «Аудит и финансовый анализ»;

5. Грищенко О.В. «Анализ и диагностика финансово-хозяйственной деятельности предприятия». - Таганрогский государственный радиотехнический университет;

[1] [1] – c. 169-170

[2] [2] – с. 68.

[3] [1] – c. 172-173

[4] [1]. – с. 172 -173

[5] [2] – с. 68-69

[6] [2]- с. 70.

[7] [3] – с. 96.

[8] [1] – с. 179

[9] [1] – c. 179,180

[10] [1] – с. 182

[11] [1] – с. 184

[12] [1] – с. 186

[13] [1] – с.187

[14] [3] – с. 76

[15] [1] – с. 198

[16] [1] – с. 200.

Похожие работы

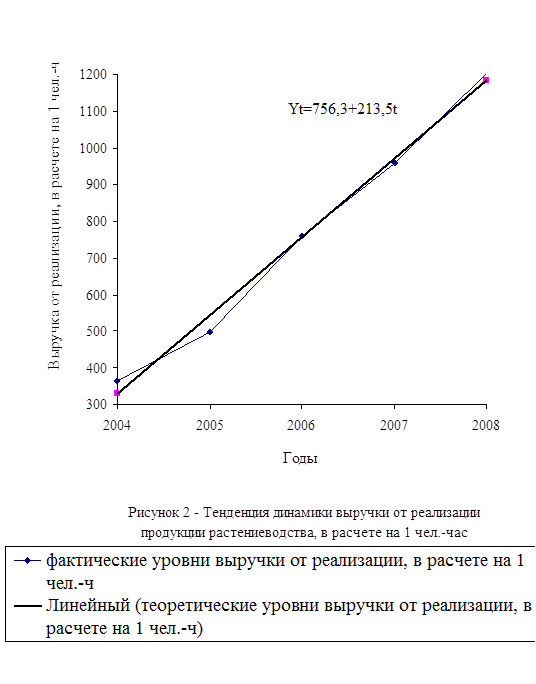

... 1999г. Об этом свидетельствуют числовые данные по прибыли от реализации продукции, где все показатели намного превышают 100%-ный уровень. 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА В СПК «КРАСНОДАРСКИЙ» НА СОВРЕМЕННОМ ЭТАПЕ 3.1. Динамика показателей, характеризующих финансовые результаты Статистика должна обеспечивать правильное определение объема валовой ...

... , использование которого в процессе корректировки бухгалтерской отчетности должно снизить возможные инфляционные искажения отчетной информации о результатах финансово-хозяйственной деятельности организации. В данной курсовой работе были использованы все представленные методики анализа финансовых результатов, т.к в работе был произведен анализ различных показателей прибыли и ее динамики (методика ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

... составила 4,5 %, что на 3,8 % меньше чем в 2006 году. Рисунок 1 - Структура реализованной продукции растениеводства предприятия ОАО ОПХ ПЗ «Ленинский путь» 3. Анализ финансовых результатов от реализации продукции растениеводства в ОАО ОПХ ПЗ «Ленинский путь» 3.1 Структура прибыли по отдельным видам продукции Рассмотрим динамику денежной выручки от реализации продукции растениеводства в ...

0 комментариев