ЭКОНОМИЧЕСКАЯ ПРАКТИКА

Анализ показателей по труду и заработной плате

Анализ финансовых результатов торгово-производственной деятельности ресторана «Иль Патио»

Анализ финансового состояния ресторана «Иль Патио»

Оценка перспектив дальнейшего развития ресторана «Иль Патио»

Прогнозирование основных показателей хозяйственной деятельности

Метод прогнозирования с учетом потребности в прибыли

Навигация

Анализ финансового состояния ресторана «Иль Патио»

Анализ финансовых результатов торгово-производственной деятельности ресторана "Иль Патио"

61747

знаков

48

таблиц

6

изображений

2.4. Анализ финансового состояния ресторана «Иль Патио»

На основании бухгалтерского баланса (приложение В) проведем анализ финансового состояния ресторана «Иль Патио» за 2005-2006 гг.

Анализ финансового состояния начнем с изучения состава и структуры имущества (таблица 20).

Наибольший удельный вес в активах ресторана «Иль Патио» на 01.01.2007 г. занимали внеоборотные активы (72,1 %), но и их доля понижается. На 01.01.2007 г. удельный вес внеоборотных активов составил 66,2 %. На протяжении всего периода во внеоборотных активах наибольший удельный вес занимают основные средства.

| Таблица 20. | Анализ активов ресторана «Иль Патио» по состоянию на 1 января 2007 г. |

| Наименование статей | На 01.01.2006 г. | На 01.01.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| Всего активов | 1584 | 100% | 1679 | 100% | +95 | - | 106 |

| 1.Внеоборотные активы | 1142 | 72,1 | 1112 | 66,2 | -30 | -5,9 | 97,4 |

| 1.1.основные средства | 1141 | 72,0 | 1112 | 66,2 | -29 | -5,8 | 97,5 |

| 1.2.нематер. активы | 1 | 0,1 | - | -1 | -0,1 | - | |

| 1.3.незаверш. капитальные вложения | - | - | - | - | - | - | - |

| 1.4.долгосрочные финансовые вложения | - | - | - | - | - | - | - |

| 2.Оборотные активы | 442 | 27,9 | 567 | 33,8 | +125 | +5,9 | 128,3 |

| 2.1.запасы, в том числе: | 40 | 2,5 | 54 | 3,2 | +14 | +0,7 | 135 |

| 2.1.1.сырье, материалы и другие ценности | 39 | 2,4 | 53 | 3,1 | +14 | +0,7 | 135 |

| 2.1.2.животные на выращивании и откорме | - | - | - | - | - | - | - |

| 2.1.3. незавершенное производство | - | - | - | - | - | - | - |

| 2.1.4.прочие запасы и затраты | 1 | 0,1 | 1 | 0,1 | - | - | 100 |

| 2.2.налоги по приобретенным ценностям | 3 | 0,2 | 8 | 0,5 | +5 | +0,3 | 266,7 |

| 2.3.готовая продукция и товары | 91 | 5,7 | 80 | 4,8 | -11 | -0,9 | 87,9 |

| 2.4.товары отгруженные, выполненные работы, оказанные услуги | 3 | 0,2 | 6 | 0,4 | +3 | +0,2 | 200 |

| 2.5.дебиторская задолженность | 1 | 0,1 | 1 | 0,1 | - | - | 100 |

| 2.6.финансовые вложения | 240 | 15,2 | - | - | -240 | -15,2 | - |

| 2.7.денежные средства | 64 | 4,0 | 418 | 24,8 | +354 | +20,8 | 653,1 |

| 2.8.прочие оборотные активы | - | - | - | - | - | - | - |

П р и м е ч а н и е. Источник: собственная разработка

Удельный вес оборотных активов за анализируемый период увеличился на 5,9 %, а в абсолютном выражении - на 125 млн. руб. и составили 567 млн. руб. Основная доля в оборотных средствах на 01.01.2007 г. принадлежит наиболее ликвидным оборотным средствам - денежным - 418 млн. руб.

Для определения экономической эффективности использования основных фондов ресторана «Иль Патио» рассчитаем следующие показатели.

1) фондоотдача (определяется отношением товарооборота к среднегодовой стоимости основных фондов).

На 01.01.2006 г.:

1212 / 1141 = 1,06;

на 01.01.2007 г.:

1513 / 1112 = 1,36.

Таким образом, из приведенных расчетов видно, что фондоотдача увеличилась на 0,3 руб. (1,36 руб. - 1,06 руб.), на это оказало влияние повышение производительности труда.

2) фондооснащенность (характеризует величину основных фондов на одного работника предприятия питания).

На 01.01.2006 г.:

1141 / 110 = 10,37;

на 01.01.2007 г.:

1112 / 108 = 10,3.

Фондооснащенность ресторана «Иль Патио» по сравнению с 2005 г. снизилась на 0,07 руб. (10,3 руб. - 10,37 руб.), это связано со снижением основных средств в активах ресторана «Иль Патио».

3) коэффициент эффективности использования основных фондов (характеризует величину прибыли на 1 руб. основных фондов).

На 01.01.2006 г.:

140 / 1141 = 0,118

на 01.01.2007 г.:

187 / 1112 = 0,168

Приведенные расчеты свидетельствуют об улучшении эффективности использования основных средств ресторана «Иль Патио», так как прибыль на 1 рубль основных фондов увеличилась.

Анализ структуры источников формирования капитала приведен в таблице 21.

Анализ структуры пассивов свидетельствует о том, что источником формирования финансовых ресурсов являются собственные средства.

| Таблица 21. | Структура источников формирования капитала ресторана «Иль Патио» |

| Наименование статей | На 01.01.2006 г. | На 01.01.2007 г. | Изменение, +/- | Темп изменения, % | |||

| сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | сумма, млн. руб. | уд. вес, % | ||

| Сумма капитала (стр.890) | 1584 | 100% | 1679 | 100% | +95 | - | 106 |

| 1.Собственный капитал, в том числе: | 1500 | 94,7 | 1525 | 90,8 | +25 | -3,9 | 101,7 |

| уставный фонд | 4 | 0,3 | 4 | 0,2 | - | -0,1 | 100 |

| резервный фонд | - | - | - | - | - | - | - |

| добавочный фонд | 1323 | 83,5 | 1323 | 78,8 | - | -4,7 | 100 |

| нераспределенная прибыль (убыток) | 173 | 10,9 | 198 | 11,8 | +25 | +0.9 | 114,5 |

| 2.Доходы и расходы | - | - | - | - | - | - | - |

| 3.Привлеченный капитал, в том числе: | 84 | 5,3 | 154 | 9,2 | +70 | +3,9 | 183,3 |

| краткосрочные кредиты и займы | - | - | - | - | - | - | - |

| долгосрочные кредиты и займы | - | - | - | - | - | - | - |

| кредиторская задолженность | 84 | 5,3 | 154 | 9,2 | +70 | +3,9 | 183,3 |

П р и м е ч а н и е. Источник: собственная разработка

Источники собственных средств в общей сумме на 01.01.2007 г. составили 90,8 %, при этом по сравнению с 01.01.2006 г. этот показатель уменьшился на 3,9 %.

Привлеченные средства представлены кредиторской задолженностью. Доля заемных средств возросла на 3,9 %, а сумма – на 70 млн. руб.

Определим собственные оборотные средства: из суммы итогов разделов 3 и 4 вычтем итог 1 раздела.

На 01.01.2006 г.: 1500 млн. руб. – 1142 млн. руб. = 358 млн. руб.

На 01.01.2007 г.: 1525 млн. руб. – 1112 млн. руб. = 413 млн. руб.

Определим показатели, характеризующие эффективность управления финансовыми ресурсами ресторана «Иль Патио»:

![]() (13)

(13)

На 01.01.2006 г.:

![]()

На 01.01.2007 г.:

![]()

![]() (14)

(14)

На 01.01.2006 г.:

![]()

На 01.01.2007 г.:

![]()

Анализируемые периоды для предприятия характеризуются увеличением активов предприятия, коэффициент маневренности собственными средствами увеличился на 0,077 %.

Для оценки ликвидности баланса и платежеспособности ресторана «Иль Патио» рассмотрим следующие коэффициенты (таблица 22).

| Таблица 22. | Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ресторана «Иль Патио» | |||

| Наименование показателя | На 01.01.2006 г. | На 01.01.2007 г. | Норматив | |

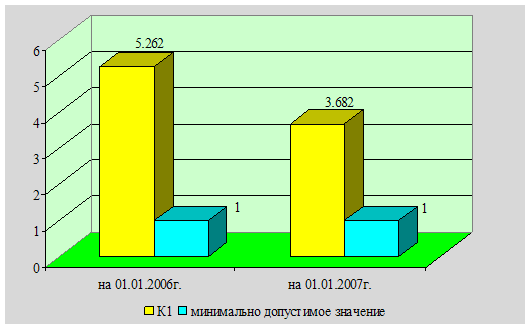

| Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) | 5,262 | 3,682 | К1³1,0 | |

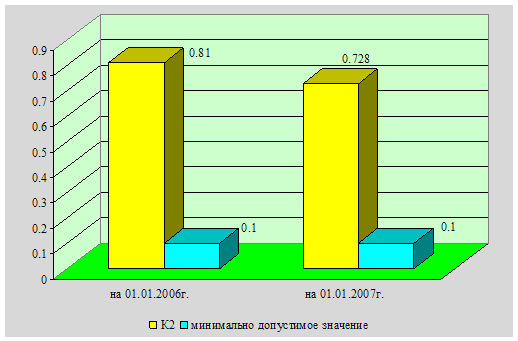

| Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/стр.290 | 0,81 | 0,728 | К2³0,1 | |

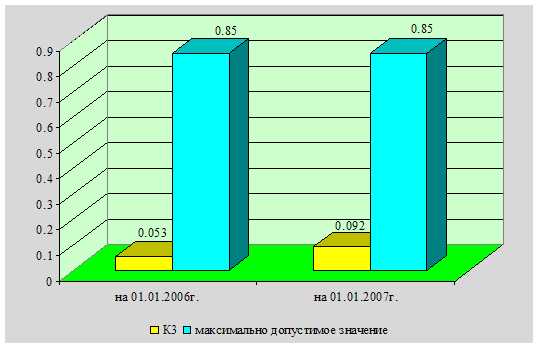

| Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 | 0,053 | 0,092 | К3£0,85 | |

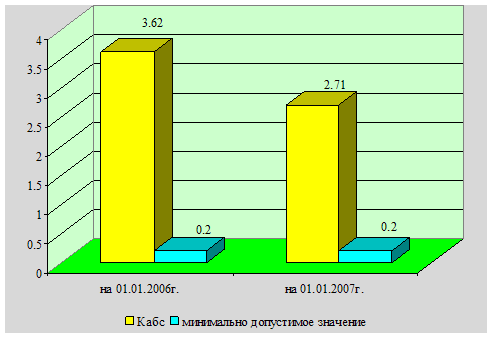

| Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) | 3,62 | 2,71 | Кабс³0,2 | |

П р и м е ч а н и е. Источник: собственная разработка

Коэффициент текущей ликвидности:

На 01.01.2006 г.:

442 / 84 = 5,262

На 01.01.2007 г.:

567 / 154 = 3,682

Коэффициент текущей ликвидности на начало и конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, что ресторан «Иль Патио» обеспечен собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рисунок 3. Коэффициент текущей ликвидности, К1

П р и м е ч а н и е. Источник: собственная разработка

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2006 г.:

(1500 - 1142) / 442 = 0,81

На 01.01.2007 г.:

(1525 - 1112) / 567 = 0,728

Рисунок 4. Коэффициент обеспеченности собственными оборотными

средствами, К2

П р и м е ч а н и е. Источник: собственная разработка

Коэффициент обеспеченности собственными оборотными средствами на начало и конец отчетного периода имеет значение выше нормативного, это свидетельствует о том, у ресторана «Иль Патио» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2006 г.:

84 / 1584 = 0,053

На 01.01.2007 г.:

154 / 1679 = 0,092

Рисунок 5. Коэффициент обеспеченности финансовых обязательств

активами, К3

П р и м е ч а н и е. Источник: собственная разработка

Значение коэффициента обеспеченности финансовых обязательств активами соответствует нормативу, то есть ресторанный ресторан «Иль Патио» способен рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

На 01.01.2006 г.:

(240 + 64) / 84 = 3,62

На 01.01.2007 г.:

418 / 154 = 2,71

Рисунок 6. Коэффициент обеспеченности финансовых обязательств

активами, К3

П р и м е ч а н и е. Источник: собственная разработка

Значения коэффициента абсолютной ликвидности на начало и конец отчетного периода соответствуют нормативу. Коэффициента абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что у ресторана «Иль Патио» есть гарантия погашения долгов.

Таким образом, анализ платежеспособности и ликвидности ресторана «Иль Патио» показал, что в активах предприятия основную долю занимают собственные средства, привлеченные средства представлены кредиторской задолженностью, сумма которой возросла по сравнению с 2005 г. В целом финансовое состояние ликвидность ресторана «Иль Патио» можно охарактеризовать как устойчивое. Ресторан обеспечен собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Похожие работы

... субъектов хозяйствования, глубокое изучение причин изменения их финансовой стабильности, выявление и мобилизация резервов роста экономического потенциала, повышение эффективности его использования. 5 ОЦЕНКА ПЕРСПЕКТИВ ДАЛЬНЕЙШЕГО РАЗВИТИЯ КОМПАНИИ «БЕЛРОСИНТЕР» В заключение анализа финансового состояния необходимо обобщить все результаты анализа и сделать более точный диагноз финансового ...

... программы, если такие проходят в ресторане Этот перечень может меняться в зависимости от конкретного ресторана и перечня решаемых задач. 2. Исследование франчайзинга в сфере услуг, на примере «Росинтер Ресторантс Холдинг» 2.1 Современное состояние франчайзинга в области общественного питания, на примере «Росинтер Ресторантс Холдинг» Использование франчайзинговой системы ведения бизнеса ...

... по части кофейных и чайных напитков. Разумеется, речь не идет о тех претендентах, которые специально в преддверии предстоящего собеседования в отделе кадров выучат наизусть какую-то книгу о ресторанном бизнесе, о премудростях японской чайной церемонии, о происхождении популярных алкогольных напитков. Официант по призванию – это человек, заинтересованный в ресторанном сервисе как в некоем виде ...

... Знание языков 5. Творческие данные 6. Общительность Для анимации туров большое значение имеет использования календаря празников. и знаменательных событий. Лекция 13. Информационные технологии в туристической деятельности 13.1 Автоматизация работы турфирмы В наше время компьютер стал «полноценным рабочим» каждого предприятия. Турфирме сегодня без компьютера не обойтись. ...

0 комментариев