Навигация

Резервы увеличения использования фонда заработной платы

62963

знака

16

таблиц

0

изображений

3.1. Резервы увеличения использования фонда заработной платы

Одним из основных источников резервов увеличения продукции растениеводства в анализируемой организации является: увеличение (расширение) посевных площадей сельскохозяйственных культур. СПК «Виньковский» из продукции растениеводства производит только зерно, урожайность которого в 2006г. составила 11,1 ц/га, что является достаточно высоким уровнем. С учетом того, что у организации есть в наличии неиспользованная посевная площадь, мы можем рассчитать резерв увеличения производства зерна за счет увеличения посевных площадей. ( таблица 3.1)

Таблица 3.1 Расчет резерва увеличения производства зерна за счет увеличения размера посевной площади

| Вид культуры | Посевная площадь | Резерв увеличения продукции | ||||

| Фактическая | Возможная | отклонение (+/-) | Урожайность фактическая, ц/га | В натуре, ц | В фактических ценах реализации, тыс.р. | |

| Зерно | 142 | 292 | 150 | 11,1 | 1665 | 664,3 |

За счет увеличения размера посевной площади возможно увеличение производства зерна на 1665 ц или на 664,3 тыс.р.

Далее обобщим выявленные резервы увеличения производства продукции растениеводства в хозяйстве. ( таблица 3.2)

Таблица 3.2 Обобщение резервов увеличения производства продукции растениеводства

| Источник резервов | Вид продукции |

| Зерно, ц | |

| 1. Расширение посевной площади | 1665 |

| Всего резервов | 1665 |

| В % к фактическому объему произведенной продукции | 105,4 |

Таким образом, за счет выявленных резервов, мы можем дополнительно получить 1665 ц зерна.

Важными источниками резервов увеличения производства продукции животноводства является повышение уровня кормления животных и эффективности использования кормов, сокращение яловости коров, сухостойного и сервис-периода.

Отметим, что в результате яловости, продуктивность животных снижается примерно на 50%. Нормативный показатель яловости равен 7-8%, однако в СПК «Виньковский» процент яловых коров составил 11%, вследствие чего организация недополучила определенную долю продукции. Расчет резерва увеличения продукции за счет сокращения яловости коров представим в таблице 3.3.

Таблица 3.3 Резерв увеличения продукции животноводства за счет снижения яловости поголовья

| Вид животных | Численность яловых коров и холостых маток, гол. | Получаемая продукция | Недобор продукции | ||

| от 1 гол | от всего поголовья, ц | от всего поголовья в ценах фактической реализации, тыс.р. | |||

| Коровы | 24 | молоко | 24,5 | 588 | 368,4 |

| приплод (в пересчете на молоко) | 36,8 | 883,2 | 553,4 | ||

| Всего | 1471,2 | 921,8 | |||

Из таблицы 3.3 видим, что недобор молока в СПК «Виньковский» от одной коровы составляет в среднем 24,5 ц в год, от всего поголовья – 588 ц, а за счет приплода в пересчете на молоко можно получить 883,2 ц. В целом в хозяйстве резерв увеличения выпуска продукции за счет сокращения яловости поголовья составил 1471,2 ц, в пересчете на стоимость по фактическим ценам реализации 921,8 тыс.руб.

Важное значение для увеличения производства молока имеет своевременное осеменение животных. В СПК «Виньковский» имеется резерв увеличения производства продукции за счет сокращения сервис-периода и сухостойного периода до оптимальных сроков. Расчеты представим в таблицах 3.4.

Таблица 3.4 Резерв увеличения выпуска продукции за счет сокращения сервис-периода и сухостойного периода

| Вид продукции | Среднегодовое поголовье коров, гол | Период дней | Недобор продукции | ||||

| фактический | возможный | Уменьшение на 1 гол. | в натуре, ц | от всего поголовья в ценах фактической реализации, тыс.руб. | |||

| за 1 день | от всего поголовья | ||||||

| Сервис-период | |||||||

| молоко | 216 | 92 | 90 | 2 | 0,067 | 28,9 | 18,2 |

| Сухостойный период | |||||||

| молоко | 216 | 68 | 60 | 8 | 0,067 | 115,8 | 72,9 |

Из данной таблицы можем сделать вывод о том, что за счет сокращения сервис-периода на 2 дня от всего поголовья дополнительно можно получить 28,9 ц молока или 18,2 тыс.руб. в ценах фактической реализации. За счет сокращения сухостойного периода можно получить дополнительной продукции в размере 115,8 ц. молока или 72,9 тыс.руб. в ценах фактической реализации.

Одним из основных направлений повышения продуктивности животных является их полноценное кормление. Повышение продуктивности повлияет на увеличение производства продукции. (таблица 3.5)

Таблица 3.5 Резерв увеличения продукции за счет повышения уровня кормления животных

| Группа животных | Расход кормов на 1 гол, ц.к.ед. | Окупаемость 1 ц.к.ед. | Резерв увеличения продукции, ц | Планируемое поголовье коров | Резерв увеличения обема производства продукции, ц | |

| фактический | возможный | |||||

| Коровы (молоко) | 16,3 | 24,8 | 0,65 | 5,53 | 230 | 1271,9 |

Таким образом, за счет улучшения уровня кормления можно дополнительно получить до 5,3 ц молока в год от одной коровы или 1271,9 ц от всего поголовья.

Далее обобщим выявленные резервы увеличения выпуска продукции животноводства. (таблица 3.6)

Таблица 3.6 Обобщение резервов увеличения производства продукции животноводства

| Источник резервов | Вид продукции |

| молоко, ц | |

| 1. Сокращение яловости поголовья | 1471,2 |

| 2. Сокращение сервис-периода | 28,9 |

| 3. Сокращение сухостойного периода | 115,8 |

| 4. Повышение уровня кормления животных | 1271,9 |

| Всего резервов | 2887,8 |

| В % к фактическому объему произведенной продукции | 49,3 |

Из указанной таблицы видно, что за счет выявленных резервов можно увеличить производство молока в хозяйстве на 2887,8 ц или на 49,3% относительно фактического объема производства.

Как следствие за счет резервов увеличения объемов производства в СПК «Виньковский» мы можем увеличить объемы реализации продукции животноводства и растениеводства. Для этого резерв увеличения производства продукции умножается на возможный уровень товарности данного вида продукции. (таблица 3.7)

Таблица 3.7 Резерв увеличения объема реализации продукции

| Вид продукции | Резерв увеличения производства, ц | Возможный уровень товарности,% | Резерв увеличения объема реализации продукции, ц |

| Молоко | 2887,8 | 86 | 2483,5 |

| Зерно | 1665 | 32 | 532,8 |

Данный резерв роста производства продукции и ее реализации приведет к увеличению выручки, а следовательно и прибыли от реализации, что является одним из источников повышения эффективности использования средств фонда заработной платы.

Подсчитаем резерв увеличения выручки. (таблица 3.8)

Таблица 3.8 Расчет резерва увеличения выручки по видам продукции

| Вид продукции | Объем реализации в 2006г., ц | Цена реализации 1ц продукции, руб | Размер денежной выручки, тыс.руб. | Резерв увеличения объма реализации, ц. | Резерв увеличения выручки, тыс.руб. | Денежная выручка с учетом резерва, тыс.руб. |

| Молоко | 4443 | 626,6 | 2783,9 | 2483,5 | 1556,2 | 4340,1 |

| Зерно | 2584 | 398,9 | 1030,8 | 532,8 | 212,5 | 1243,3 |

| ИТОГО | 3814,7 | 1768,7 | 5583,4 | |||

Из таблицы 3.8 видно, что в результате увеличения производства продукции в хозяйстве денежная выручка от их реализации увеличится на 1768,7 тыс.руб. и составит в целом 5583,4 тыс.руб.

Далее рассчитаем резерв увеличения прибыли за счет снижения себестоимости. Основным источником снижения себестоимости продукции является увеличение объема выпуска данной продукции.

В общем виде методику подсчёта резервов снижения себестоимости продукции (Р↓С) можно свести в следующей формуле:

Р↓С =Св—Сф= (Зф+Зд)/(VВПф+Р↑ВП) - Зф/VВПф,

где Св — возможный уровень себестоимости 1 ц. продукции;

Сф - фактический уровень себестоимости 1 ц. продукции;

Зф - фактические затраты на производство продукции;

Зд- дополнительные затраты на производство продукции;

VВПф - фактический объём производства продукции;

Р↑ВП - резерв увеличения производства продукции.

Рассчитаем дополнительные затраты, которые равны произведению переменных затрат на 1 ц продукции на резерв увеличения объема производства продукции. (таблица 3.9)

Таблица 3.9 Дополнительные затраты на освоение резервов увеличения производства продукции

| Вид продукции | Переменные затраты на 1 ц продукции, тыс.руб. | Резерв увеличения объема производства, ц | Дополнительные затраты, тыс.руб. |

| Молоко | 0,322 | 2887,8 | 929,9 |

| Зерно | 0,477 | 1665 | 794,2 |

Таким образом, резерв снижения себестоимости 1 ц продукции по видам составит:

- молоко

Р↓С = (4648 + 929,9) / (5583,4 + 2887,8) – 4648 / 5583,4 = -0,175 тыс.руб.

- зерно

Р↓С = (1621 +794,2) / (1580 + 1665) – 1621 / 1580 = - 0,282 тыс.руб.

Таким образом, зная возможный объем продаж каждого вида продукции и резерв снижения себестоимости, определим резерв увеличения прибыли за счет снижения себестоимости продукции. (Таблица 3.10)

Возможный объем продаж определяется как сумма товарной продукции и резерва увеличения объема реализации.

Таблица 3.10 Резервы увеличения прибыли за счет снижения себестоимости продукции

| Вид продукции | Резерв снижения себестоимости 1 ц продукции, тыс.р. | Возможный объем реализации продукции, ц | Резерв увеличения суммы прибыли, тыс.руб. |

| Молоко | 0,175 | 6926,5 | 1177,5 |

| Зерно | 0,282 | 3116,8 | 878,9 |

| ИТОГО | 2056,4 |

Из таблицы 3.10 видно, что за счет снижения себестоимости продукции СПК «Виньковский» может дополнительно получить 2056,4 тыс.руб. прибыли, в том числе за счет снижения себестоимости молока 1177,5 тыс.руб., зерна – 878,9 тыс.руб.

3.2. Комплексная оценка выявленных резервов

Полученный дополнительный объем производства и реализации продукции (молока и зерна) позволяет более эффективно использовать средства на оплату труда. (таблица 3.11)

Таблица 3.11 Расчет показателей эффективности использования ФЗП с учетом выявленных резервов

| Показатели | 2006г. | С учетом выявленных резервов | Отклонение |

| 1. Производство ВП на 1 руб. зарплаты, руб | 1,79 | 3,65 | +1,86 |

| 2. Выручка на 1 руб. зарплаты, руб | 3,87 | 5,094 | +1,224 |

| 3. Сумма прибыли на 1 руб. зарплаты, руб. | -0,31 | 1,572 | +1,882 |

Полученные данные говорят о том, что за счет использования выявленных резервов эффективность использования ФЗП значительно повысится. Производство валовой продукции на 1 руб. заработной платы возрастет и составит 3,65 руб. Та же тенденция наблюдается по выручке и сумме прибыли, которые составили 5,094 руб. и 1,572 руб. соответственно.

Освоение выявленных резервов также позволит улучшить финансовые результаты хозяйства.

Далее рассчитаем порог рентабельности и запаса финансовой прочности. Результаты представим в таблице 3.12.

Таблица 3.12 Расчет порога рентабельности и запаса финансовой прочности

| Показатели | молоко | зерно | ||

| без учета резервов | с учетом резервов | без учета резервов | с учетом резервов | |

| 1. Выручка от реализации | 2783,9 | 4340,1 | 1030,8 | 1243,3 |

| 2. Полная себестоимость реализованной продукции | 2873 | 2625,4 | 956 | 871,3 |

| в т.ч. | ||||

| переменные затраты | 2442,1 | 2231,6 | 812,6 | 740,6 |

| постоянные затраты | 430,9 | 393,8 | 143,4 | 130,7 |

| 3. Прибыль от реализации, тыс.руб. | -89,1 | 1714,7 | 74,8 | 372 |

| 4. Маржинальный доход | 341,8 | 2108,5 | 218,2 | 502,7 |

| 5. Коэффициент маржинального дохода выручки (валовой маржи) | 0,12 | 0,49 | 0,21 | 0,41 |

| 6. Порог рентабельности (точка безубыточности) | 3590,8 | 803,7 | 682,9 | 318,8 |

| 7. Запас финансовой прочности, тыс.руб. | -806,9 | 3536,4 | 347,9 | 924,5 |

| 8.Запас финансовой прочности, % | -28,9 | 81,5 | 33,8 | 74,4 |

Данные полученные в таблице 3.12 свидетельствуют о том, что в СПК «Виньковский» по молоку и зерну с учетом резервов имеется запас финансовой прочности, который составил 81,5% и 74,4% от выручки соответственно. Порог рентабельности представляет собой ту сумму выручки, которая необходима для того чтобы покрыть все расходы, связанные с производством и реализацией продукции. Прибыли при этом не будет, но и убытка тоже. Рентабельность при такой выручке будет равна нулю. Порог рентабельности по молоку составил – 803,7 тыс.руб., по зерну 318,8 тыс.руб.

Запас финансовой прочности по указанным видам продукции увеличивается. Это говорит о том, что применение резервов положительно скажется на финансовом состоянии хозяйства.

В процессе анализа были выявлены резервы увеличения производства молока. Рассмотрим мероприятия, способствующие использованию выявленных резервов. Для начала рассмотрим пути снижения яловости поголовья и сокращения сервис периода.

Наиболее существенными факторами, формирующими продуктивность скота, следует считать систему кормления, ухода и содержания и яловость. Суть ее заключается в несвоевременном осеменении коров после очередного отела, то есть превышение срока сервис-периода. Это приводит к снижению их молочной продуктивности. Наукой и практикой доказано, что молочная продуктивность среднегодовой яловой коровы вдвое выше, чем неяловой. Проблема сокращения сервис-периода, и, следовательно, яловости коров, а также получения 100% приплода всегда стояла остро. Нормальное их выполнение у животных, как показывают исследования, связано с достаточным обеспечением организма бета-каротином. В организм животных каротиноиды поступают с кормом. В летний период их источниками являются молодая трава, ботва корнеплодов, витаминная тыква, в зимний — силос, сенаж, сено и травяная мука. Концентрация каротиноидов в кормах зависит от многих факторов: вида и сорта кормовых культур, их фазы вегетации, агротехники, условий уборки и хранения.

Многолетние клинические и лабораторные исследования подтверждают способность «Каролина» предупреждать акушерско-гинекологические заболевания коров. Экономический анализ эффективности каротинсодержащих препаратов показал их конкурентоспособность и доступность по цене. В современных условиях при тех же кормовых ресурсах хозяйства агропромышленного комплекса в состоянии приобрести бета-каротин, чтобы сократить расходы на приобретение дорогостоящих антибиотиков, которые не улучшают репродуктивные функции коров и даже снижают качество товарной продукции — мяса и молока. Кроме того, недостаток витамина А у скота остается невосполнимым, особенно к концу зимне-стойлового периода. Таким образом, экономическая эффективность инъекционных препаратов бета-каротина высока.

Повышению среднегодового числа отелов способствуют следующие факторы:

- использование кормов, сбалансированных по содержанию питательных веществ, витаминов, макро- и микроэлементов;

- надлежащие условия содержания скота;

- организация постоянного ветеринарного обслуживания;

- повышение квалификации персонала.

Проанализируем результативность только одного направления снижения яловости коров использования при их кормлении добавок бета-каротина. За счет добавки бета-каротина можно уменьшить яловость до 2—5% , что существенно повысит экономическую эффективность отрасли.

Доказано, что использование бета-каротиновых препаратов в кормлении коров может стать крупным резервом повышения эффективности в молочном скотоводстве. В заключение следует отметить, что поддержание оптимального уровня бета-каротина в организме животных является одной из важнейших обязанностей животноводов.

Просчитаем затраты на использование в нашей организации кормовых добавок, содержащих бета-каротин. В день на 1 корову необходимо 1,7 мл, а на 30 дней 50 мл. Стоимость 1 мл 0,4 руб., а 50 мл — 20 руб. Если мы будем использовать каротин в течение года, то на его покупку нам потребуется затратить 248,2 руб. (1,7мл*0,4 руб*365 дн.) на 1 корову. На все поголовье нам потребуется 134028 мл (216 гол* 1,7 мл*365дн) каротина в год, затраты на его приобретение составят 53611,2 руб. (198560 мл*0,4). Выручка от реализация дополнительно полученного молока составит 1556,2 тыс.руб.

Таким образом, применение бета-каротина в рационе экономически эффективно, выручка от реализации молока покрывает расходы на приобретение каротина.

Потери продукции молочного скотоводства, обусловленные яловостью коров и продолжительным сервис-периодом, можно предотвратить, используя инъекционный способ насыщения организма животного препаратами с бета-каротином. Практическое его внедрение в производство является важным условием повышения продуктивности животных и как следствие снижения себестоимости молока.

Теперь необходимо составить рацион кормления коров так, чтобы не наблюдался перерасход кормов, и тем самым повысить их продуктивность.

Новый рацион кормления коров будет соответствовать по кормовым единицам, обменной энергии и переваримому протеину, в том количестве в каком необходимо для поддержания их продуктивности. Что будет давать более высокую продуктивность, чем прежде, и не будет наблюдаться перерасход кормов.

Выводы и предложения

1. Оплата труда- это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

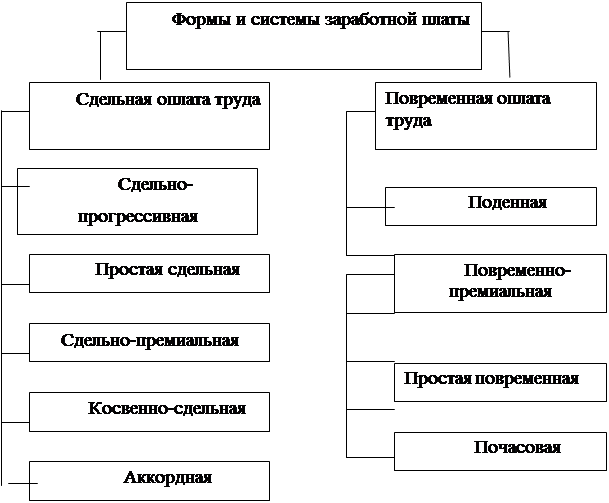

2. Выделяют две основные формы: сдельную и повременную. Повременная форма имеет следующие виды: простая повременная, повременно-премиальная. Сдельная форма имеет значительно больше вариантов: прямая сдельная, косвенная сдельная, сдельно-прогрессивная, сдельно-премиальная, аккордная, аккордно- премиальная.

3. Сельскохозяйственный производственный кооператив «Виньковский», далее производственный кооператив. Место нахождения кооператива – д. Зудна. Кооператив является юридическим лицом с даты регистрации имеет печать со своим наименованием, фирменный знак, расчетный и иные счета в рублях, иностранной валюте. Кооператив является коммерческой организацией и имеет основную цель - получение прибыли.

4. В целом по сельскохозяйственному производству размер денежной выручки от реализации товарной продукции хозяйства составил: в 2004 году—8967 тыс. руб., в 2005 году — 6880 тыс. руб., в 2006 году – 7574 тыс. руб., что свидетельствует о сравнительной стабильности производственной деятельности анализируемого предприятия.

5. В исследуемой организации применяются различные системы оплаты труда, предусмотрен ряд надбавок и доплат, компенсационных выплат и т.п., что отражено в Положении по оплате труда.

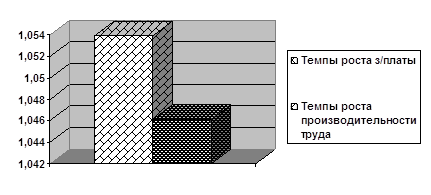

6. В СПК «Виньковский» по отраслям темпы роста оплаты труда опережают темпы роста производительности труда, так как коэффициент опережения составил 0,656 и 0,572 соответственно, это способствовало перерасходу ФЗП в размере 189,2 тыс.руб и 233,4 тыс.руб. соответственно.

7. Одним из основных источников резервов увеличения продукции растениеводства в анализируемой организации является: увеличение (расширение) посевных площадей сельскохозяйственных культур. За счет увеличения размера посевной площади возможно увеличение производства зерна на 1665 ц или на 664,3 тыс.р.

8. Важными источниками резервов увеличения производства продукции животноводства является повышение уровня кормления животных и эффективности использования кормов, сокращение яловости коров, сухостойного и сервис-периода. за счет выявленных резервов можно увеличить производство молока в хозяйстве на 2887,8 ц или на 49,3% относительно фактического объема производства.

9. Для достижения выявленных резервов мы предлагаем: ввести новый рацион кормления коров, что будет давать более высокую продуктивность, чем прежде, и не будет наблюдаться перерасход кормов; и использование при их кормлении добавок бета-каротина, что приведет к снижению яловости коров и сухостойного и сервис-периода.

Список использованной литературы

1. Авраменко В.И. Корма и кормление домашнего скота и птицы. М.:

ООО «Издательство АСТ» ;Донецк: «Сталкер». 2003.- 438с.

2. Азрилиян А.Н. Заработная плата // Большой экономический словарь.-

2-е изд. доп. и перераб. — М.: Институт новой экономики, 1997.- 864с.

3. Анализ хозяйственной деятельности предприятий АПК; учеб. пособие /Г.В. Савицкая. -5-е изд., испр. и доп.-М.: Новое издание, 2005.- 652с.(Экономическое образование)

4. Боярский Л.Г. «Повышение питательности кормов путем рационального использования протеина» Вестник Российской академии сельскохозяйственных наук, 2006., №2.- 80с.

5. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких Н.Д. Врублевский и др.; Под ред. П.С. Безруких.- 4-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2002.- 719с.

6. Бухгалтерский учет: Учебник под ред. Л.И. Хоружий, Р.Н. Расторгуевой.

—М.:КолосС,2004.-511с.:ил.

7. Воробьева Е.В. «Формы оплаты труда по конечным результатам». АКДИ Экономика и жизнь № 11, 2004.- 11 с.

8. Жуков А.Л. Регулирование и оплата труда: Учебное пособие. — М.:

Издательство «МИК», 2003. — 336с.

9. Искаков Р.Ш., Д.М. Мухутдинов. «Селекционно-племенная работа в молочном скотоводстве» Достижение науки и техники АПК, 2006, №12.- 14с.

10. Ковалев В.В., Финансовый анализ: методы и процедуры. М: Финансы и статистика. 2005. — 560с.

11. Комплексный экономический анализ хозяйственной деятельности:

Учеб./Л.Т.Гиляровская (и др.).-М. :ТК Велби, Изд-во Проспект, 2006. - 360с.

12. Организация и нормирование труда. Учебник для вузов, под ред. Ю.Г.Одегова. — М.: Издательство «Экзамен», 2003. — 464с.

13. Трудовое право России. Под ред. А.С. Пашкова.- СП6.: Издательство Санкт-Петербургского университета, 2004.- 288с.

14. Полищук Л. «Экономическая эффективность сокращения сервис-периода коров». Развитие АПК, 2006, № 3. — 62с.

15. Полищук Л. «Экономическая эффективность снижения яловости коров и повышения сохранности молодняка». Развитие АПК, 2006, № 10. — 65с.

16. Пястлов С.М., Экономический анализ деятельности предприятий; Учебное пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей - М.:Академический Проспект. 2004. -576с.

17. Савицкая Г.В., Анализ производственно финансовой деятельности сельскохозяйственных предприятий: Учебник. - М. :Инфра-М, 2003. - 368с. (серия «Среднее профессиональное образование»)

18. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. — М.: ИНФРА-М., 2006. — 528с. — (Высшее образование)

19. Экономика сельскохозяйственного предприятия /И.А. Минаков, А.А.Себетова, Н.И.Куликов и др. — М.: КолосС, 2004.- 528с.

20. Экономический анализ финансово-хозяйственной деятельности:

Учебное пособие для среднего профессионального образования/ Под общей редакцией М.В.Мельник; Финансовая акад. при Правительстве РФ. - М.:Экономистъ, 2004. -320с.

Похожие работы

... мотивационной политики предприятия. Все проведенные мероприятия должны быть выгодны как предприятию, так и его работникам и должны привести к определенному экономическому эффекту. 2 АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ПРЕДПРИЯТИИ 2.1 Историческая справка и краткая характеристика ЗАО «Завод утяжелителей» Завод утяжелителей построен в соответствии с Постановлением Совета Министров СССР - № ...

... из бюджета. В результате на предприятиях появились понятия: «фонд потребления», «средства, направляемые на потребление», а также идентичный ему термин «фонд заработной платы». 2. Анализ формирования и использования средств на заработную плату в ООО «Азбука уюта» 2.1. Организационно – экономическая характеристика ООО «Азбука уюта» Общество с ограниченной ответственностью «Азбука уюта», ...

... . В результате при формировании отчетов будут приняты во внимание только те виды расчетов, которые соответствуют выбранному источнику финансирования. [31, с. 45] Глава 3. Учет отчислений и удержаний по заработной плате 3.1 Расчет отчислений и удержаний по заработной плате Из оплаты труда членов трудового коллектива и лиц, работающих в МУ «Городская поликлиника № 1» по трудовым соглашениям ...

... Спецкурсы География(8) 3 Спецкурсы Спецкурсы Алгебра(41) 4 Русский язык(39) Алгебра(23) Обществознание(45) ПРИЛОЖЕНИЕ 5 Модель выпускника МОУ Средняя общеобразовательная школа № 175 Направления Критерии Начальная 1–4 Основная 5–9 Средняя (полная) 10–11 Гражданские качества – знание своих прав и обязанностей; – долг и ответственность перед ...

0 комментариев