Виды, формы и системы оплаты труда

Порядок, сроки и место выплаты заработной платы

Документированное оформление расчетов по заработной плате

Синтетический и аналитический учет заработной платы

Бухгалтерский учет расчетов с персоналом по оплате труда

Автоматизация расчетов по заработной плате

Расчет отчислений и удержаний по заработной плате

Удержание средств, ранее выданных под отчет

Удержание по исполнительным листам

Правовая система http://www.consultant.ru

Навигация

Учет отчислений и удержаний по заработной плате в бюджетном учреждении

Учет отчислений и удержаний по заработной плате в бюджетном учреждении

125162

знака

18

таблиц

0

изображений

Содержание

Введение

Глава 1.Организация учета заработной платы

1.1 Виды, формы и системы оплаты труда

1.2 Порядок, сроки и место выплаты заработной платы

1.3 Документированное оформление расчетов по заработной плате

Глава 2. Бухгалтерский учет заработной платы

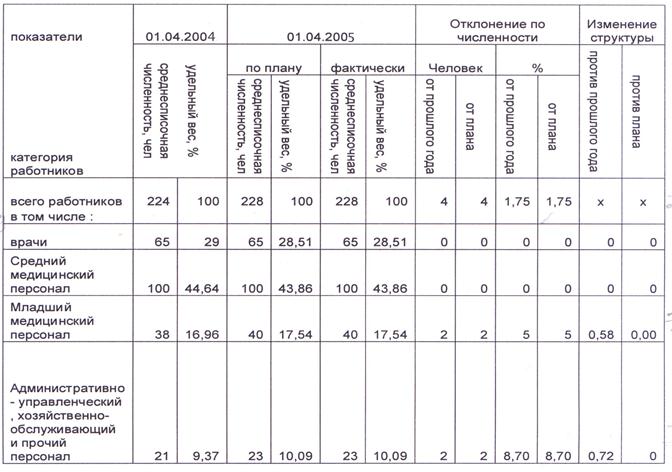

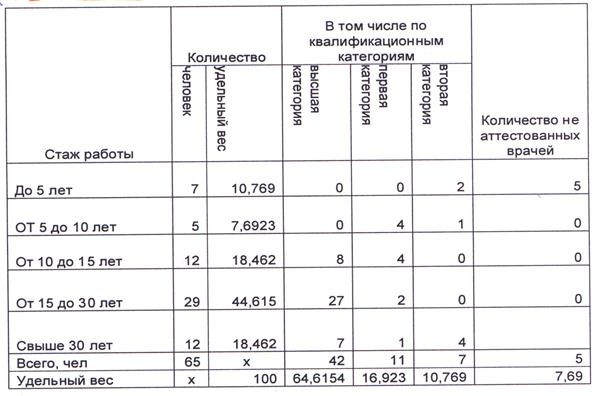

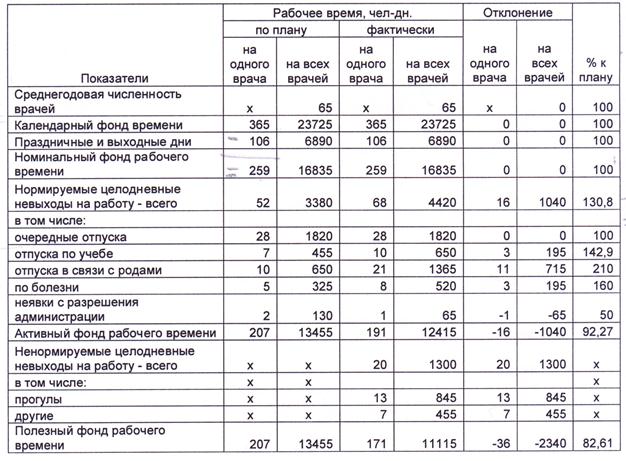

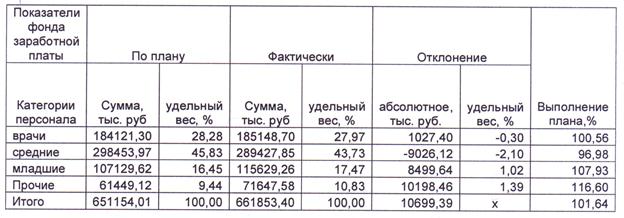

2.1 Краткая характеристика предприятия МУ «Городская поликлиника № 1»

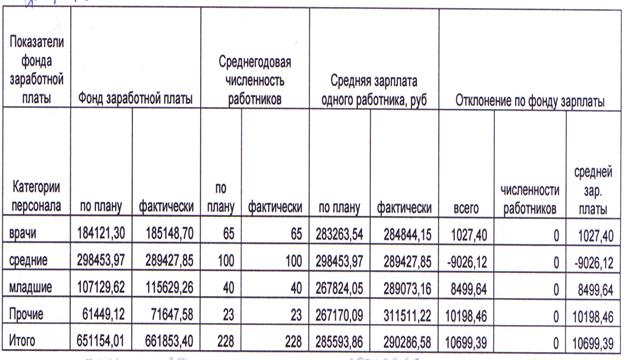

2.2 Синтетический и аналитический учет заработной платы

2.3 Бухгалтерский учет расчетов с персоналом по оплате труда

2.4 Автоматизация расчетов по заработной плате

Глава 3. Учет отчислений и удержаний по заработной плате

3.1 Расчет отчислений и удержаний по заработной плате

3.2 Удержание средств, ранее выданных под отчет

3.3 Удержание по исполнительным листам

Заключение

Список литературы

Приложение

Введение

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без существенного повышения роли учета и контроля. В условиях рыночного хозяйствования, в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Понятие “заработная плата” наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.п.).

Новым направлением в области социальных гарантий стали индексация потерь населения в связи с инфляцией. Важное место в социальной защите и поддержке населения занимают государственные внебюджетные фонды (социального страхования, пенсионный, обязательного медицинского страхования, занятости населения и другие). Порядок их формирования и использования регламентируется соответствующим законодательством. [32, с. 255]

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Оплата труда или заработная плата - это часть фонда индивидуального потребления населения. Она распределяется между наемными работниками, участвующими в общественно полезном труде и управлении, по количеству и качеству их труда. Оплата труда - это вознаграждение, исчисленное, как правило, в денежном выражении, которое по трудовому договору собственник либо уполномоченный им орган выплачивает работнику за выполненную им работу. Размер оплаты труда зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия. Обеспечение контроля за правильностью использования фонда заработной платы в каждом подразделении предприятия и установление ответственности, связанной со снижением производительности труда, отражение всех расходов по заработной плате осуществляется на счетах бухгалтерского учёта. [26, с. 168]

Актуальность выбранной темы выпускной квалификационной работы заключается в том, что перед бухгалтером ежедневно возникает масса переплетённых между собой вопросов относительно труда и заработной платы. Проблемы труда и заработной платы актуальны также и потому, что с ними сталкиваются на каждом предприятии (организации). Оно может не иметь на балансе основных средств, может не заниматься внешнеэкономической деятельностью, не приобретать материальных ценностей и т.д., но вопросы, связанные с трудовыми отношениями, будут возникать всегда, при любых формах собственности и видах деятельности.

Цель выпускной квалификационной работы - анализ системы учета заработной платы. В связи с поставленной целью работы необходимо решение ряда ее задач:

- рассмотреть понятие оплаты труда, сущность и функции заработной платы;

- изучить формы, виды и системы оплаты труда;

- изучить документированное оформление расчетов по заработной плате и основы налогообложения доходов;

- оценить организацию бухгалтерского учета и первичный учет заработной платы в МУ «Городская поликлиника №1»;

- провести анализ организации синтетического и аналитического учета расчетов с работниками по оплате труда на предприятии;

- рассмотреть автоматизацию расчетов с персоналом по оплате труда;

- изучить порядок расчета отчислений и удержаний от оплаты труда;

- рассмотреть порядок удержания средств, ранее выданных под отчет;

- изучить порядок удержания по исполнительным листам.

Объектом исследования в ВКР выступает МУ «Городская поликлиника №1». Предметом исследования является учет расчетов с персоналом по оплате труда в МУ «Городская поликлиника №1».

Теоретической и методологической основой исследования послужили труды ведущих ученых экономистов по изучаемой проблеме, законодательные и нормативные акты РФ, нормативно-справочные материалы, рекомендации научно-исследовательских учреждений. В работе использовались данные годовых отчетов предприятия, материалы статистической отчетности.

В первой главе изучены общие понятия организации учета заработной платы, а именно: виды, формы и системы оплаты труда, порядок, сроки и место выплаты заработной платы, а также документированное оформление расчетов по заработной плате.

Во второй главе анализируется бухгалтерский учет заработной платы на примере конкретного бюджетного учреждения - МУ «Городская поликлиника № 1». Дается краткая характеристика предприятия МУ «Городская поликлиника № 1». Затем исследуется синтетический и аналитический учет заработной платы в муниципальном учреждении и бухгалтерский учет расчетов с персоналом по оплате труда. Отдельно рассматривается автоматизация расчетов по заработной плате в данном учреждении.

Третья глава посвящена учету отчислений и удержаний по заработной плате в МУ «Городская поликлиника № 1». В ней исследуется расчет отчислений и удержаний по заработной плате в муниципальном учреждении, а именно: удержание средств, ранее выданных под отчет и удержание по исполнительным листам.

В заключении сделаны выводы по дипломной работе.

Глава 1.Организация учета заработной платы

Похожие работы

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы. Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую ...

... своего главенства, должен применятся ТК РФ. Но он не содержит многих моментов исчисления среднего, предусмотренных постановлением Минтруда (порядка учета при начислении среднего заработка премий, материальной помощи и т.п.; индексация сумм заработной платы и т.п.). Такие особенности согласно статье 139 ТК РФ должны быть установлены Правительством РФ с учетом мнения Российской трехсторонней ...

0 комментариев