Навигация

Мировой финансовый кризис глазами экономистов

37391

знак

0

таблиц

0

изображений

2. Мировой финансовый кризис глазами экономистов

2.1 Причины финансового кризиса

Существует много мнений по поводу причин мирового кризиса. Экономисты активно высказывают своё мнение по этому вопросу. По мнению директора Института новой экономики Государственного университета управления, академика РАН Сергея Глазьева основными причинами глобального кризиса являются:

· саморазрушение финансовой пирамиды долговых обязательств США;

· виртуализация финансовых операций (деривативы), повлекшая недооценку финансовых рисков и отрыв финансового рынка от реального сектора экономики;

· обесценение значительной части капитала в условиях исчерпания возможностей экономического роста на основе доминирующего технологического уклада и связанного с этим структурного кризиса экономики ведущих стран.

Е. Гайдар считает, что экономика имеет цикличный характер, что "за тучными годами всегда следуют тощие", а благоприятная конъюнктура сменяется неблагоприятной. Кроме того, резкое ускорение роста ВВП на душу населения, начавшееся два века назад, повлекло за собой изменения жизни людей - сократилось число занятых в сельскохозяйственном секторе, выросли продолжительность жизни и уровень доходов. Сейчас мы наблюдаем замедление мирового экономического роста на фоне сильнейшего со времен Великой депрессии кризиса. Нынешняя ситуация, спровоцирована проблемами в секторе субстандартного ипотечного кредитования в США.

По мнению экономиста Олега Григорьева основной и единственной причиной обвального кризиса мировой экономики является - перепроизводство основной мировой валюты – доллара США.

У Игоря Юргенса своё мнение о причинах финансового кризиса:

· Спусковым крючком мирового кризиса стали суррогатные деньги, которые глубоко проникли во все поры финансовой системы.

Речь идет об особом виде ценных бумаг - деривативах. Это так называемые производные финансовые инструменты. Они связаны с обычными ценными бумагами и, по сути, являются виртуальными деньгами. Сегодня их выпущено огромное количество. Приблизительно, эксперты оценивают мировой рынок деривативов в 600 триллионов долларов. Именно деривативы, связанные с американскими ипотечными облигациями, детонировали нынешний мировой финансовый кризис, причины которого, безусловно, более фундаментальные. Игорь Юргенс считает, что «банки США дали гражданам ипотечные кредиты, под них "выпустили" производные бумаги. И виртуальные деньги, которые продавали и перепродавали, стали оборачиваться во всём мире. Заемщики реальные деньги вовремя не вернули - началась цепная реакция».[1]

Экономист Степан Демура считает, что причинами кризиса являются:

· наращивания долговых обязательств последние 20 лет.

«Весь мир доходы будущих периодов уже потратил вчера и сегодня. Технологических прорывов пока нет. Финансовые показатели стали ухудшаться».

По мнению М.Г. Делягина причинами кризиса служат:

· неудачная политика сложившейся финансовой системы.

· низкое качество регулирования,

· дисбаланс между возросшим спросом на кредитные ресурсы и источниками их обеспечения,

· благосостояние распределялось неравномерно, как внутри стран, так и между различными регионами мира.

Многие экономисты единодушны во мнении, что современный финансовый кризис – это прямое следствие кризиса ипотечного кредитования в США (доля данного сектора в экономике страны составляет 1.4%). Частные американские банки выдавали ипотечные кредиты в больших количествах. В категорию собственников ипотечного жилья вошли и те американцы, которые были просто не в состоянии регулярно выплачивать проценты по кредитам. В итоге жилье чуть ли не в массовом порядке переходило в собственность банков, а достаточного количества людей, которые бы хотели покупать это жилье, не находилось. Исход подобного положения дел вполне предсказуем - банкротство банков. Данная ситуация возникла из-за того, что фондовый рынок оккупировали игроки-спекулянты, которые занимались куплей-продажей высокодоходных, но при этом высокорискованных инструментов, создавая финансовые пирамиды. В итоге финансовая система США дала сбой – миллиарды и триллионы долларов, которые были задействованы в финансовых операциях повышенного риска, оказались неликвидны. Инвестиционные компании и банки терпят убытки и банкротятся, ухудшая ситуацию и на мировом финансовом рынке. Ведь американская экономика имеет огромное влияние на экономику многих стран мира - филиалы американских корпораций открыты почти во всех странах, американский доллар, ценные бумаги США традиционно выступают в качестве финансового гаранта для других стран, которые с их помощью защищаются от различного рода рисков.

2.2 Способы сохранения денег во время кризиса

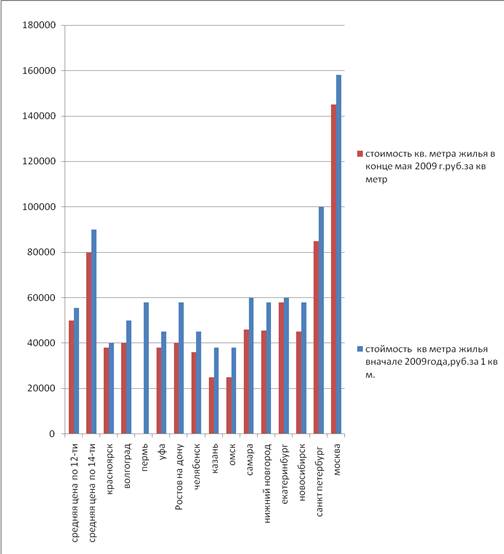

Чтобы сохранить свои сбережения или продолжать работу по инвестированию необходимо искать новые инвестиционные инструменты. Многие экономисты советуют вкладывать деньги в зарубежную недвижимость. При разумном подходе такие инвестиции позволят не только не потерять, но и приумножить накопления. Рынок зарубежной недвижимости позволяет:

Ø делать как краткосрочные, так и долгосрочные инвестиции. Можно вложить средства, чтобы сберечь их от кризиса, или инвестировать в ослабленный рынок, чтобы через несколько лет, когда цены вырастут, приумножить свой капитал;

Ø вкладывать как небольшие суммы, так и сотни миллионов евро;

Ø обезопасить свои деньги от политической нестабильности;

Ø инвестировать в «реальную» собственность. Недвижимость никогда не обесценится полностью, не исчезнет, ее всегда можно продать или оставить наследникам;

Ø выходить на рынок не продавца, но покупателя. Из-за падения внутренних рынков, многие продавцы готовы идти на очень хорошие для покупателя условия.

С каждым месяцем интерес к зарубежной недвижимости только растет, это показывает рост числа посетителей тематических Интернет-ресурсов, появление новых печатных изданий и приложений, а также открытие новых выставок, посвященных недвижимости за рубежом. В свою очередь, растет и число предложений зарубежных объектов: все больше и больше застройщиков, риэлторов и собственников недвижимости выходит на российский потребительский рынок, двигается навстречу растущему спросу. Чтобы пережить финансовый кризис с минимальными потерями, экономисты советуют[2]:

1. Перевести свои вклады из мелких банков в крупные государственные, защищенные государственными гарантиями.

2. Урезать расходы на товары не первой необходимости.

3. Создать собственный «стабилизационный» фонд для непредвиденных расходов, пополняя его по мере возможности. В трудную минуту «копилочные» деньги станут неоценимым подспорьем.

4. Отказаться от неиспользуемых услуг, за которые идет ежемесячная оплата (например, пакет ночных кабельных каналов и т. д. – вроде и недорого, но в условиях кризиса важна любая экономия).

5. Не одалживать деньги, особенно под проценты.

6. Ежемесячно откладывать часть средств «на пенсию».

7. Изучить налоговую «матчасть» - может оказаться, что вам должны возмещать какие-либо налоги (например, при расходах на обучение), но не делают этого, а вы и не в курсе.

8. Договориться с банком об отсрочке кредита и с выгодой воспользоваться свободными денежными средствами. Ведь известно, что инвестиции во время кризиса или сразу после него – одни из самых выгодных. Правда, угадать, во что вкладывать деньги сейчас, чтобы получить прибыль потом, сложно.

Эксперты считают, что самый надежный путь - диверсификация свободных средств. Диверсификация активов важна как никогда. Известный экономист Михаил Хазин считает, в условиях острого кризиса вопрос, как сохранить свои сбережения, достаточно сложный. Но с учетом быстрой девальвации рубля на ближайший месяц нужно вложиться в доллар или евро. «Но проблема в том, что уже никто не понимает, когда именно начнется обвал этих валют. Теоретически это может произойти, а может, и нет. Конечно, можно вложиться в разные инструменты и добиться таким образом диверсификации рисков. Мне понятно только одно – в ближайшие два месяца держать свои сбережения в рублях не стоит».[3] Аналитик «Лиги финансовых экспертов» Наталья Руденко предлагает два варианта «антикризисного» инвестиционного плана - консервативный и рисковый. Осторожным инвесторам она советует хранить 80% капитала на депозитах в крупных банках и 20% - в золоте. Те, кто готов рискнуть и заработать на кризисе, могут для стабилизации портфеля оставить 40–50% на банковских депозитах, 20% -- в золоте, а оставшиеся 30–40% распределить на вклады в крупных кредитных союзах и сертификаты ПИФов (когда рынок достигнет «дна»).

Независимый финансовый консультант Сергей Ждан уверен, что при любой финансовой «непогоде» менять свою инвестиционную стратегию не стоит. «Проведем аналогию с медициной. Прежде чем назначить курс лечения, доктор проводит диагностику организма больного. При этом, заметьте, он анализирует состав крови, а не воды из-под крана, воздуха или звукоизоляции стен в квартире, хотя никто не отрицает влияния этих внешних факторов на здоровье», - считает Ждан. В нашем случае внутренних факторов три: горизонт инвестирования, финансовое состояние, терпимость к рискам. «Исходя из своей стратегии, я держу часть денег на универсальных депозитах в банках, часть - в кредитных союзах. Ничего не добавляю в инвестиционные фонды, но и не забираю уже вложенное. Продолжаю оплачивать страховки и делать взносы в пенсионные фонды. Недвижимость не продаю и не покупаю (продавать - поздно, покупать - рано), золото и валюту не покупаю (это для спекулянтов)», - делится собственным опытом консультант.

Директор Института экономики РАН Руслан Гринберг также полагает, что свои сбережения надо диверсифицировать. «Конечно, я думаю, доллар будет укрепляться. И это, в принципе, нормальное явление. Я бы сказал, что в этом смысле у доллара еще есть потенциал. И все же есть смысл диверсифицировать свои сбережения. То есть хранить деньги как в евро, так и в долларах и рублях». Что касается вложений в недвижимость Руслан Гринберг считает, что, следует иметь в виду: в краткосрочной перспективе недвижимость будет падать в цене, а в среднесрочной и долгосрочной, наоборот, резко расти. Потому что в последние месяцы строительство резко сократилось[4]. «Так что, если вам не потребуются деньги, скажем, через год, то вы вполне можете вложиться в недвижимость». В отношении металлических вкладов и скупки золота Директор Института экономики РАН категорический противник такой стратегии. Потому что, по его словам, когда начнется оживление экономики золото резко упадет в цене. То есть речь идет о том, что на рынке драгоценных металлов традиционно высок удельный вес спекулятивного капитала, который то приходит, то уходит. «В отличие от разного рода экзотических экономистов, я не думаю, что деньги снова станут товарными, и мировая финансовая система вернется к "золотому стандарту". Так что вклады в золото ничего не гарантируют" - полагает Гринберг[5].

Многие экономисты полагают, что в условиях нестабильной ситуации защитить свои сбережения надёжнее всего можно вкладывая деньги в банк. Все остальные, более рискованные методы - вложения в акции, ПИФы, валюту не настолько надёжны. Рискованные вложения принесли своим владельцам в 2008 году одни убытки: ПИФы обесценились в полтора-два раза, рынок акций пережил обвал. Хранить деньги дома тоже опасно, учитывая темпы роста инфляции. Банковский вклад сегодня – наименее рискованный способ вложения средств. Он защищен государственной системой страхования вкладов. Необходимо очень ответственно подходить к выбору банка.

· Необходимо обратить пристальное внимание, - это надежность кредитной организации.

· Изучить рейтинги банка, узнать входит ли он в систему страхования вкладов, возможно, изучить финансовую отчетность банка.

Наиболее устойчивы сегодня крупные банки с государственным участием и дочки крупных стабильных европейских финансовых организаций. Первые – имея государственную поддержку, вторые – так как являются столпом мировой финансовой системы, с самыми высоким рейтингами надежности, подтвержденными вековой репутацией. Их клиентская база исчисляется миллионами клиентов в разных странах, а финансовая устойчивость - основа их стратегии. Кроме того, как правило, эти банки очень консервативны, и потому менее подвержены разного рода кризисным явлениям и катаклизмам.

Один из наиболее важных вопросов - в какой валюте хранить деньги. Наталья Руденко считает, что можно хранить деньги в евро. Европейская экономика пока далека от рецессии, в которую уже вступили США, поэтому можно ожидать укрепления курса европейской валюты.

Кризис - это не просто тяжелое время, но еще и возможность заработать. Некоторые наиболее успешные инвесторы сделали свои состояния, покупая, когда все продают. Ведь в условиях кризиса все активы переоцениваются вниз. Поэтому выиграть могут люди, потенциально заинтересованные в покупке активов по ценам «панической» распродажи. Из-за больших задолженностей по ипотеке многие банки взыскивают объект залога, то есть квартиру, и выставляют на продажу. Они хотят получить деньги быстро. И из-за того, что таких предложений становится все больше, цены падают. Поэтому можно купить недвижимость с большим дисконтом.

Мнения экономистов о том, как сохранить деньги во время кризиса разошлись. Одни считают нужно вложить их в недвижимость, золото, другие – вложить деньги в банк, третьи – предлагают заработать на кризисе. Нельзя определённо сказать какую тактику следует применять, каждый человек и каждая компания должны разработать свою стратегию выхода из кризиса с наименьшими потерями.

Похожие работы

... недостаток ликвидности. Банки закрывались один за другим. В связи с этим по миру прокатилась волна обвалов фондовых бирж. Выделяют следующие причины начала финансового кризиса 2008 года в России: 1. Мировой финансовый кризис. 2. Остановившийся рост фондовых индексов и их дальнейшее обрушение. 3. Массовый отток капитала за рубеж. 4. Резкое падение мировых цен на нефть. 5. ...

... собранию было перенесено на неопределённый срок; сообщалось, что Медведев намерен внести в него антикризисные правки. В тот же день СМИ сообщали, со ссылкой на мнение экспертов, что "мировой финансовый кризис уже начал отражаться на жизни граждан России" Рейтинговое агентство S&P оценило новости о возможности распечатывания фонда национального благосостояния (ФНБ), изменив прогноз по ...

... - как будто за свою более чем, двух столетнюю историю капитализма они не переживали куда больших и масштабных кризисных ситуаций. 2. Кредитование недвижимости Мировой финансовый кризис вносит коррективы во все сферы бизнеса. Исключением не стал и рынок недвижимости. Ипотечный кризис В США заставил многих аналитиков говорить о том, что стоит ожидать подобных событий в России. Судя по всему, ...

... на рынке нефти, газа и некоторых видов металлов позволят республике избежать негативных последствий. Октябрь 2008 г. - по указанию президента Казахстана Назарбаева создан Фонд национального благосостояния «Самрук-Казына», которому поручено бороться с мировым финансовым кризисом в Казахстане. Разработан Антикризисный план, согласно которому правительство выделило средства для покупки у ...

0 комментариев