Навигация

МИРОВОЙ ФИНАНСОВЫЙ РЫНОК

1. Сущность, функции и структура мирового финансового рынка

Финансовый рынок – это механизм, соединяющий спрос на финансовые средства и предложение финансовых средств.

Функции финансового рынка:

- передача временно свободных денежных средств от кредиторов к заемщикам (трансформация сбережений в инвестиции);

- мобилизация капитала, так как для реализации определенных проектов требуется больший объем капитала, чем тот, которым располагают отдельные сберегающие субъекты;

- отбор проектов;

- мониторинг использования средств по проекту;

- обеспечение выполнения контрактов (возврат средств);

- передача, разделение, агрегирование, диверсификация рисков.

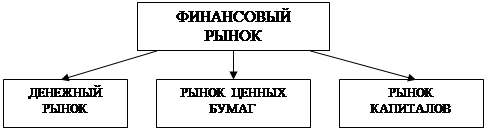

Во второй половине XX в. финансовый капитал приобретает самодовлеющий характер и его влияние на реальный сектор экономики усиливается. В конце XX – начале XXI в. масштабы финансового сектора экономики заметно возросли. Ежедневные международные потоки капитала в начале XXI в. составили около 2 трлн. долларов. В 2005 г. объем иностранных депозитов в коммерческих банках составил более 15 трлн. долларов по сравнению с 10 трлн., в 2000 г. С конца 70-х гг. XX в. ставки процента, как правило, превышают темпы экономического роста в развитых странах (исключение – Япония). Следствием этого является превышение доходности финансовых вложений над доходами от реальных, что приводит к изменению структуры инвестиций (начиная, с 1975 г. растут инвестиции корпораций преимущественно в финансовые активы, а не в основные фонды). Глобальный финансовый рынок возник в результате интернационализации торговли и промышленного капитала. Мировой финансовый рынок состоит из следующих сегментов: валютный рынок, рынок долговых обязательств, рынок титулов собственности, рынок производных финансовых инструментов.

2. Валютный рынок

За последние десятилетия ежедневный объем сделок на мировом валютном рынке возрос с 1 млрд. до 1880 млрд. долларов, а объем торговли товарами и услугами всего на 50 %. В результате в 2004 г. объем валютных операций в 70 раз превышал объем мирового экспорта товаров и услуг.

Мировой валютный рынок включает отдельные рынки, локализованные в различных регионах мира, центрах международной торговли и валютно-финансовых операций. Под международным валютным рынком понимается цепь связанных между собой системой кабельных и спутниковых коммуникаций региональных валютных рынков. Существуют такие региональные рынки как: европейский, американский, азиатский.

Валютный рынок – это механизм, посредством, которого взаимодействуют продавцы и покупатели валют. Объектом рынка является свободно конвертируемая валюта. Участники рынка – центральные банки, коммерческие банки, специализированные брокерские и дилерские организации, ТНК, фирмы, физические лица. По субъектам, оперирующим с валютой, валютный рынок делится на межбанковский, клиентский и биржевой. Основой является межбанковский сегмент, как результат взаимодействия валютных счетов коммерческих банков.

Роль валютного рынка определяется его функциями:

- обслуживание международного оборота товаров, услуг, капитала;

- формирование валютного курса под влиянием спроса и предложения;

- предоставление механизмов для защиты от валютных рисков, движения спекулятивных капиталов и инструментов для реализации целей денежно-кредитной политики.

Все операции, осуществляемые на валютном рынке, можно разделить на те, которые обслуживают международную торговлю (их около 10 %) и те, которые являются чисто финансовыми трансфертами (спекуляции, хеджирование, инвестиции).

К особенностям финансового рынка Украины относятся: низкий уровень капитализации, ликвидности, прозрачности, слабая защита прав собственности, преобладание институциональных инвесторов над индивидуальными.

Формы торговли валютой

Спот сделка – это сделка немедленной поставки валюты в течение двух банковских дней без начисления процентной ставки на сумму поставленной валюты. Основной инструмент спот рынка – электронный перевод по каналам системы СВИФТ (сообщество всемирных банковских финансовых коммуникаций). Спред (маржа) – это разница между курсом покупки и курсом продажи. Спред должен покрывать операционные издержки банка и обеспечивать нормальную прибыль.

Срочные сделки – это операции, связанные с поставкой валюты на срок от 3 дней со дня ее заключения. Стандартные сроки заключения таких сделок: 1, 3, 6, 9, 12 месяцев. Существуют следующие виды срочных сделок: форвардные, фьючерсные, опционы, своп сделки. Курс осуществления срочных сделок отличается от спот курса на величину скидки или надбавки к спот курсу. Для определения величины скидки или надбавки анализируются факторы, влияющие на величину валютного курса, и прогнозируется ориентировочный курс валюты.

Форвардный валютный контракт – обязательное для исполнения соглашение о покупке или продаже в определенный день в будущем определенной суммы иностранной валюты. Валюта, сумма, курс и дата платежа фиксируются в момент заключения сделки. Срок сделок: от трех дней до пяти лет. Наиболее распространенные сделки на срок 1, 3, 6 ,12 месяцев. Теоретически форвардная цена валюты может быть равна спот цене, но на практике это встречается редко. Если форвардный курс больше спот курса, валюта котируется с премией, если меньше, то с дисконтом. Размер дисконтов или премий вычисляется по формуле:

![]() .

.

где t – срок исполнения контракта.

Существуют два метода котировки форвардного курса аут-райт и своп ставка.

При аут-райт указывается полный спот курс, форвардный курс и т.д. Более распространен метод котировок с помощью своп ставок, т. к. дилеры оперируют форвардными маржами, выраженными в пунктах, которые и называются своп ставками.

Если, например, курс доллара США к гривне:

Покупка Продажа

Спот 5450 5500

Похожие работы

... , представленных на рынках производных; во-вторых, о динамике данных рынков; в-третьих, об их стоимостной структуре; в-четвертых, о территориально-страновом распределении на планете торговли производными. ЗАКЛЮЧЕНИЕ Главным фактором формирования мирового финансового рынка в мировой экономике стал процесс глобализации, который наиболее прогрессировал именно в финансовой сфере. Предпосылками ...

... заемщики; · провинциальное и региональное правительства (администрации штатов); · муниципальные правительства (муниципалитеты); · квази-государственные эмитенты; · корпорации, банки и другие организации. Если рассмотреть структуру современного мирового финансового рынка за типами эмитентов, то можно сделать вывод, который до 2/3 рынка облигационных займов приходится на корпораци

... влиянием потери доверия инвесторов. Условия предоставления средств по линии SRF должны обеспечивать их преимущественный (первичный) возврат при снижении возможных конфликтов интересов. 5. Направления развития мировой финансовой системы Регулирование финансовых рынков и инвестиционных институтов укрепление финансовой системы и реформирование местных финансовых институтов путем выработки и ...

... , получаемые от ценных бумаг государства, в отличие от корпоративных ценных бумаг, имеют льготное налогообложение. II. Характеристика финансовых инструментов. Цены мирового фондового рынка. Финансовые инструменты. Финансовыми инструментами рынка ценных бумаг являются объекты сделок. С развитием международного рынка ценных бумаг (МРЦБ) появляется разновидность ценных бумаг – еврооблигации и ...

0 комментариев