Дата видачі завдання "___" _________________ 200_ р

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Ліцензії за експортною, імпортною та лізинговою операціями надаються центральним апаратом Національного банку України (далі - центральний апарат)

У 2004 - 2006 роках підприємство ТОВ "Рамірент Україна" знаходилось в кризовій полосі неліквідності в короткострокових періодах

У 2004 - 2006 роках підприємство ТОВ "Рамірент Україна" знаходилось в кризовій полосі неліквідності в короткострокових періодах

Про затвердження Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації //

Навигация

Ліцензії за експортною, імпортною та лізинговою операціями надаються центральним апаратом Національного банку України (далі - центральний апарат)

Митні процедури та процедури ліцензування імпорту в організації зовнішньоекономічної діяльності підприємства (на матеріалах ТОВ "Рамірент Україна")

177119

знаков

10

таблиц

34

изображения

9. Ліцензії за експортною, імпортною та лізинговою операціями надаються центральним апаратом Національного банку України (далі - центральний апарат).

10. Для отримання ліцензії за експортною, імпортною та лізинговою операціями резидент має подати до центрального апарату такі документи:

заяву за встановленою формою (додаток 1);

висновок, зазначений в абзаці другому пункту 1.5 цієї Інструкції;

копію договору з нерезидентом, який має містити повну адресу та банківські реквізити контрагентів;

копію ВМД

копії документів, що засвідчують дату здійснення авансового платежу або виставлення векселя на користь нерезидента, або здійснення банком платежу на користь нерезидента при застосуванні розрахунків у формі документарного акредитива (при імпортних або лізингових операціях, якщо лізингоодержувачем є резидент);

копію висновку Міністерства економіки України щодо віднесення договору до видів, визначених у статті 6 Закону України "Про порядок здійснення розрахунків в іноземній валюті".

11. Ліцензія оформляється на бланку Національного банку України (додатки 2 - 5) у двох примірниках, один з яких (після оплати послуг за надання ліцензії) надсилається резиденту поштою або передається уповноваженій резидентом особі під розпис, другий - береться на окремий облік центральним апаратом. Ліцензії за операціями на суму до 100000 доларів США або еквівалент цієї суми в іншій іноземній валюті підписує директор Департаменту валютного контролю та ліцензування, а на суму понад 100000 доларів США або еквівалент цієї суми в іншій іноземній валюті - заступник Голови Національного банку України.

Згідно “ІНСТРУКЦІЇ про порядок здійснення розрахунків з Державним бюджетом України за митом, податком на додану вартість, акцизним збором та іншими платежами, доходами і зборами" [24] суб’єкти ЗЕД сплачують при митному оформленні платежі, справляння та вилучення яких передбачено Митним кодексом України (ст. ст.75, 76, 77, 85, 86, 87, 99), Законом України "Про податок на додану вартість", Законом України "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)", Законом України "Про ставки акцизного збору і ввізного мита на деякі транспортні засоби" та іншими нормативно-правовими актами:

1. Мито, податок на додану вартість, акцизний збір та інші платежі і збори, не сплачені в терміни, визначені чинним законодавством України, стягуються в порядку, установленому чинним законодавством. При цьому нараховується пеня, починаючи з першого дня настання терміну погашення заборгованості по день його сплати включно, у таких розмірах:

за митом - 0,2% за кожен день прострочення (відповідно до Закону України "Про Єдиний митний тариф");

за іншими платежами і зборами - відповідно до чинного законодавства.

2. Мито, податок на додану вартість, акцизний збір та інші платежі і збори сплачуються резидентами та нерезидентами - суб'єктами зовнішньоекономічної діяльності, фізичними особами, особами, уповноваженими на декларування, до або на момент митного оформлення.

3. Мито, податок на додану вартість, акцизний збір та інші платежі, доходи і збори перераховуються через банківські заклади на відповідні рахунки митних органів, що здійснюють митне оформлення та розпорядження майном, згідно з установленим Митним кодексом України порядком, або вносяться готівкою в касу митного органу суб'єктами зовнішньоекономічної діяльності.

Випуск товарів та майна здійснюється митними органами після сплати всіх належних митних та інших платежів та зборів, крім випадків, передбачених чинним законодавством.

4. Сума надмірно стягнутого мита підлягає поверненню власникові товарів та інших предметів на його вимогу протягом одного року з моменту митного оформлення.

Суми надміру стягнених податку на додану вартість, акцизного збору та інших платежів і зборів підлягають поверненню власникові відповідно до чинного законодавства на його вимогу протягом трьох років з моменту митного оформлення.

“Порядок справляння податку на додану вартість під час митного оформлення товарів, імпортованих на митну територію України “ [43] визначає процедуру контролю за справлянням податку на додану вартість (далі - ПДВ) при митному оформленні товарів, імпортованих на митну територію України - суб'єктами ЗЕД.

Об'єктом оподаткування ПДВ є операції з увезення товарів у митному режимі імпорту або реімпорту (далі - імпорт).

Компетенція митних та податкових органів при здійсненні контролю за сплатою платниками податків ПДВ, у разі імпорту (операцій, що прирівняні до імпорту з метою оподаткування ПДВ) товарів на митну територію України, визначена Порядком здійснення митними органами контролю за сплатою платниками податків податку на додану вартість та акцизного збору, які справляються при ввезенні (пересиланні) товарів та інших предметів на митну територію України, затвердженим наказом Державної податкової адміністрації України та Державної митної служби України від 16.03.2001 N 109/188.

Операції, що звільнені від оподаткування ПДВ, та операції, що не є об'єктом оподаткування ПДВ, визначені статтями 3, 5 та 11 Закону [7].

Митне оформлення товарів, імпортованих на митну територію України, щодо яких відповідно до законодавства України встановлено пільги в обкладенні ПДВ, здійснюється після подання всіх документів, необхідних для застосування податкових пільг. Порядок подання документів, які підтверджують право суб'єктів підприємницької діяльності на користування встановленими законодавством податковими пільгами під час митного оформлення товарів, що ввозяться на митну територію України або вивозяться з митної території України, затверджено наказом Державної митної служби України від 22.06.2006 N 514.

Операції, оподатковуються ПДВ за ставкою 20 відсотків бази оподаткування. Відповідно до вимог пункту 4.3 статті 4 Закону [7] для товарів, які імпортуються на митну територію України платниками ПДВ, базою оподаткування є договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з імпортом таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, увізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком ПДВ, що включаються у ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування. При імпорті товарів на митну територію України платниками ПДВ є особи, які імпортують товари на митну територію України в обсягах, що підлягають оподаткуванню цим податком згідно із законодавством (незалежно від того, який режим оподаткування вони використовують згідно із законодавством). Датою виникнення податкових зобов'язань при імпорті є дата подання митної декларації із зазначенням у ній суми ПДВ, що підлягає сплаті.

Сума ПДВ обчислюється за такими формулами:

а) на товари, що обкладаються митом та акцизним збором:

Спдв = (В + См + Са) х П / 100;

б) на товари, що обкладаються тільки митом:

Спдв = (В + См) х П / 100;

в) на товари, що обкладаються тільки акцизним збором:

Спдв = (В + Са) х П / 100;

г) на інші товари, що не підлягають обкладенню митом та акцизним збором:

Спдв = В х П / 100,

де Спдв - сума ПДВ; В - договірна (контрактна) вартість, але не менша митної вартості, зазначеної у ввізній митній декларації; См - сума мита (увізне, спеціальне, антидемпінгове, компенсаційне, сезонне); Са - сума акцизного збору; П - ставка ПДВ (20%).

Відомості про нарахований ПДВ відображаються у відповідних графах ВМД і додаткових аркушах до неї відповідно до Інструкції про порядок заповнення вантажної митної декларації, затвердженої наказом Державної митної служби України від 09.07.97 N 307.

Сплата коштів у рахунок погашення податкових зобов'язань з ПДВ здійснюється одночасно зі сплатою мита, акцизного та митних зборів до/або під час оформлення ВМД, ТД чи НД відповідно до Порядку розрахунково-касового обслуговування через органи Державного казначейства України митних та інших платежів, які вносяться до/або під час митного оформлення, затвердженого наказом Міністерства фінансів України та Державної митної служби України від 24.01.2006 N 25/44.

Платники ПДВ при імпорті товарів на митну територію України за умови оформлення митної декларації (за винятком ТД чи НД, періодичної або попередньої декларації) можуть за власним бажанням надавати митним органам податковий вексель на суму податкового зобов'язання у порядку та в строки, визначені пунктом 11.5 статті 11 Закону [7], постановою Кабінету Міністрів України від 01.10 97 N 1104 "Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при імпорті товарів на митну територію України".

Розділ 2. Аналітична оцінка впливу технології імпортних операцій на ефективність діяльності підприємства ТОВ “Рамірент Україна”

2.1 Характеристика бізнес-процесів імпортної діяльності підприємства ТОВ “Рамірент Україна”

Компанія ТОВ “Рамірент Україна" заснована в жовтні 2003 року. За 3 роки компанія змогла зайняти лідируючу позицію серед фірм, що надають в оренду будівельне устаткування. Устаткування компанії “Рамірент Україна" працює не тільки на будівельних майданчиках міста Києва, але і в інших містах України. У 2006 році компанія “Рамірент Україна" відкрила свою філію в Донецьку, і далі планує відкривати свої відділення у великих містах України.

Компанія ТОВ “Рамірент Україна" пропонує в оперативний (традиційна оренда з поверненням) та фінансовий (оренда з викупом) лізинг, а також у безпосередній продаж великий парк устаткування [89]:

ущільнювальна техніка: вібротрамбовки, віброплити;

устаткування для роботи з бетоном: віброрейки різної довжини з електричним/бензиновим приводом, затирочні машини, глибинні вібратори, нарізувачі швів;

устаткування для роботи на висоті: ножничні підйомники Haulotte, алюмінієві ліси (тури), грузопасажирські підйомники GEDA, робочі площадки Scanclimber;

і багато чого іншого: мусороспуски; пересувні повітряні компресори, пневматичні бетоноломи і відбійні молотки, дизельні обігрівачі.

На даний момент "Рамірент Україна" є провідною компанією в області оренди і продажу професійної техніки для будівництва.

В Додатку A наведені основні показники вартості оренди будівельного

обладнання в ТОВ “Рамірент Україна" та вартості продажу цього обладнання.

На рис.2.1 - 2.3 наведені результати аналізу відносного добового рівня орендної плати в ТОВ “Рамірент Україна" по категоріям устаткування (добова сума оренди віднесена до продажної вартості устаткування).

Рис.2.1 Відносний рівень добового рівня орендної плати в ТОВ “Рамірент Україна" в категорії “Погрузочне обладнання “

Рис.2.2 Відносний рівень добового рівня орендної плати в ТОВ “Рамірент Україна" в категорії “Електроінструмент“

Рис.2.3 Відносний рівень добового рівня орендної плати в ТОВ “Рамірент Україна" в категорії “ Будівельне підйомно-транспортне та компресорне обладнання“

Як показує аналіз графіків на рис.2.1 - 2.3:

1) Рівень відносної добової орендної плати в категорії будівельного обладнання “Погрузчики" становить від 0,75%/на добу до 2,0%/на добу від продажної вартості обладнання.

2) Рівень відносної добової орендної плати в категорії будівельного обладнання “Електроінструмент” становить від 0,8%/на добу до 1,7%/на добу від продажної вартості обладнання.

3) Рівень відносної добової орендної плати в категорії будівельного обладнання “Будівельне підйомно-транспортне та компресорне обладнання” становить від 0,9%/на добу до 1,5%/на добу від продажної вартості обладнання.

Таким чином, мінімальний строк працездатності орендованого обладнання для самоокупності повинен бути не менше 130 днів (без врахування витрат на доставку та поточний ремонт і обслуговування обладнання).

2.2 Сучасний стан технології імпортних та реімпортних операцій митного відділу підприємства ТОВ “Рамірент Україна"

Завдання митного відділу на підприємстві ТОВ "Рамірент Україна" [89]:

Митний відділ організовує та забезпечує проведення митного оформлення вантажів які імпортуються або реімпортуються (для капітального ремонту) Компанією та всіх інших експортно-імпортних операцій.

Займається підготовкою всіх відповідних документів для їх подачі до митних органів.

Координує та забезпечує необхідною інформацією відповідні відділи та підрозділи структурної схеми Компанії.

Забезпечує виконання встановлених строків замитнення та розмитнення відповідних вантажів.

Контролює забезпечення та юридичну відповідність вимогам митних органів контрактів, додатків, специфікацій та інших документів.

Забезпечує при потребі своєчасність замовлення та передачу експортованих вантажів воєнізованій охороні для супроводження вказаних вантажів до кордону.

Функції митного відділу на підприємстві ТОВ "Рамірент Україна" при імпорті будівельної техніки та запчастин для неї:

Отримує відповідні документи (контракти, доповнення, інвойси, рахунки-фактури і т.д.), перевіряє їх на відповідність до митного законодавства України та можливість здійснення імпортної операції. Згідно отриманих документів забезпечує вчасний перетин транспортних засобів з імпортованими вантажами кордону України, шляхом оформлення Попереднього повідомлення в митниці, та інформує про його реєстрацію в Центральній електронній базі з присвоєнням порядкового номера

В разі проведення процедури тимчасового ввезення майна в адресу Компанії, проводить відповідну підготовку пакету документів з подачею листа зобов’язання на митницю, з зазначенням строків та відповідальних осіб по поверненню майна за межі території України.

Несе відповідальність за порушення вказаних строків, та відповідних статей, передбачених Митним Кодексом України.

В разі ввезення з-за кордону запчастин для потреб ремонту техніки, несе відповідальність та контроль за правильністю та відповідністю черговості її використання у виробництві.

Згідно отриманих документів прораховує та інформує бухгалтерію Компанії про майбутні відповідні платежі по запланованій імпортній операції.

Несе відповідальність за правильність та достовірність прорахування сум платежів, які надаються бухгалтерії Компанії, щодо майбутніх сплат при митному оформленні імпортованих вантажів.

При фактичному прибутті імпортованих товарів формує відповідний пакет документів та оформляє вантажно-митні декларації (ВМД).

В процесі митного оформлення, забезпечує проведення митного догляду інспектором митниці товару та транспортних засобів.

В разі проведення імпортних операцій поштовим відправленням формує та подає до митних органів відповідний пакет документів, та забезпечує проведення самого митного оформлення.

Несе відповідальність за вчасне формування пакету та передачу відповідних документів митним органам, та якісне проведення митного оформлення імпортованого вантажу з моменту перетину кордону України та розвантаження на склади Компанії.

У випадку оформлення імпортованого вантажу під відповідальне зберігання готує та подає в митні органи відповідний пакет документів з отриманням відповідного дозволу на розміщення вантажу під відповідальне зберігання під митним забезпеченням.

В разі завершення митного оформлення здає оригінали митних документів - ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

Функції митного відділу на підприємстві ТОВ "Рамірент Україна" при реімпорті продукції, вивозимої для капітального ремонту в адресу нерезидента:

Несе відповідальність за достовірність подання митним органам інформації при вивезенні техніки для ремонту в адресу постачальника - експортера.

В разі завершення митного оформлення здає оригінали митних документів - ВМД, СMR, інвойсів, та інш., в бухгалтерію Компанії, та формує ідентичний пакет копій для архіву митного відділу.

отримує відповідну інформацію та план майбутніх реімпортних операцій від технічного відділу.

Отримує оригінали контрактів, доповнень, специфікацій, заявок та інших необхідних документів, для відповідної підготовки повного пакету документів з подальшим митним оформленням. Проводить перевірку вказаних документів на відповідність до вимог чинного митного законодавства.

При отриманні заявки на проведення реімпортної операції, перевіряє її відповідність до умов та вимог Контракту.

Формує пакет оригіналів документів із залученням інших відділів Компанії (контракт, доповнення, заявки, СMR, інвойси ж/д накладні тощо) для формування та роздрукування ВМД, та подальшої передачі митним органам.

забезпечує роздрукування СMR, ВМД, книжок МДП.

в процесі митного оформлення експортних ВМД забезпечує присутність інспектора митниці при завантаженні та пломбуванні вантажу.

в разі здійснення поштових реімпортних операцій, забезпечує подання відповідних документів (інвойс, авіанакладна, калькуляція та ін) до митних органів та проводить відповідне митне оформлення.

Несе відповідальність за сроки та терміни проведення митного оформлення та відправку транспортних засобів до митниці призначення.

Після закінчення проведення митного оформлення реімпортної операції, всі наявні оригінали оформлених митницею документів передає в бухгалтерію.

2.3 Дослідження впливу імпортної технології організації бізнесу на ефективність фінансово-економічної діяльності підприємства ТОВ “Рамірент Україна" (з застосуванням ПК)

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [49]:

Форма №1 “Баланс" - звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [50].

Форма №2 “Звіт про фінансові результати", що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [51].

У табл. В.1, В.2 Додатку В приведені баланси підприємства ТОВ “Рамірент Україна" за 2004 - 2006 роки та звіти про фінансові результати за 2004 - 2006 роки.

В табл. В.3 - В.5 Додатку А представлені результати вертикального та горизонтального розрізу при аналізі динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних" таблиць EXCEL - 2000 згідно статистичних алгоритмів робіт [58], [63].

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ "Рамірент Україна" за 2004 -2006 роки, наведених в табл. В.1 - В.6 Додатку В, показує:

валюта балансу підприємства відносно рівня 2004 року (33,45 млн. грн) знизилась на -7,03% у 2005 році (до 31,1 млн. грн.), а у 2006 році зросла на +9,73% відносно рівня 2005 року (з 31,1 млн. грн. до 34,1 млн. грн.);

статутний капітал у 2004 - 2006 роках становив суму 16,6 млн. грн. та, відповідно займав частку 49,6% (2004), 53,4% (2005) та 48,6% (2006) в валюті балансу, частково погашаючи збитки 2004 - 2005 років;

сумарно власний капітал у 2004 - 2006 роках системно нарощується з рівня 15,8 млн. грн. (2004) до рівня 17,72 млн. грн., відповідно займаючи долю 47,2% (2004), 46,8% (2005) та 51,9% (2006) в валюті балансу;

основним джерелом в пасивах підприємства все більше стає власний капітал, що характеризується ростом структурних часток з рівня 47,2% (2004) до рівня 46,8% (2005) та до рівня 51,9% (2006) в валюті балансу, тобто тільки у 2006 році підприємство має коефіцієнт фінансової незалежності (автономії) більше нормативного рівня 0,5;

власний капітал є основним джерелом необоротних активів балансу, при цьому його величина перекриває обсяги необоротних активів, тобто в ТОВ "Рамірент Україна" є значні власні оборотні кошти:

а) доля 47,2% власного капіталу в пасивах в 2004 році, покриває

необоротні активи - доля 28,0% в балансі активів;

б) доля 46,8% власного капіталу в пасивах в 2005 році, покриває

необоротні активи - доля 28,9% в балансі активів;

в) доля 51,9% власного капіталу в пасивах в 2006 році, покриває

необоротні активи - доля 23,9% в балансі активів;

позичений та залучений капітали ТОВ "Рамірент Україна" представлені наступними основними агрегатами:

а) частка довгострокових зобов’язань становить 0,6% (2004), 0% (2005) та 3,1% (2006) від валюти пасивів балансу;

б) частка короткострокових банківських кредитів, поточної заборгова-ності за довгостроковими зобов’язаннями, виданих векселей становить 0% у 2004 -2006 роках;

в) доля кредиторської заборгованості становить 46,4% (2004), 48,2% (2005) та 38,8% (2006) від валюти пасивів балансу;

Таким чином, тимчасово позичений та залучений капітал в валюті пасивів балансу представлений практично повністю нестійким елементом - кредиторською заборгованістю, що загрожує можливим банкрутством за судовими позовами кредиторів при порушенні строків розрахунків (30 -90 днів). Кредиторська заборгованість як джерело активів підприємства може бути використана тільки для короткострокових операцій по прямому імпорту та продажу будівельної техніки, але не може бути використана в операція довгострокового фінансового та оперативного лізингу, коли загальна сума лізингових платежів за строк фінансової чи оперативної оренди досягне вартості імпортованої техніки, за яку потрібно розплатитися з кредиторами - нерезидентами.

Порівняльний аналіз динаміки змін агрегатів активу балансів ТОВ "Рамірент Україна" дає наступні результати:

в 2005 році необоротні активи зменшились на - 4,28% відносно рівня 2004 року (з 9,37 млн. грн. до 8,98 млн. грн.), займаючи, відповідно, структурні частки в 28,0% (2004) та 28,9% (2005) від валюти балансу;

в 2006 році необоротні активи додатково зменшились на - 9,2% віднос-но рівня 2005 року (з 8,98 млн. грн. до 8,15 млн. грн), займаючи, відповідно, структурні частки в 28,9% (2005) та 23,9% (2006) від валюти балансу;

в 2005 році оборотні активи зменшились на - 8,16% відносно рівня 2004 року (з 24,07 млн. грн. до 22,11 млн. грн), займаючи, відповідно, структурні частки в 72,0% (2004) та 71,1% (2005) від валюти балансу;

в 2006 році оборотні активи зросли на +17,15% відносно рівня 2005 року (з 22,11 млн. грн. до 25,9 млн. грн), займаючи, відповідно, структурні частки в 71,1% (2005) та 75,9% (2006) від валюти балансу;

оборотні активи, в основному, представлені наступними агрегатами:

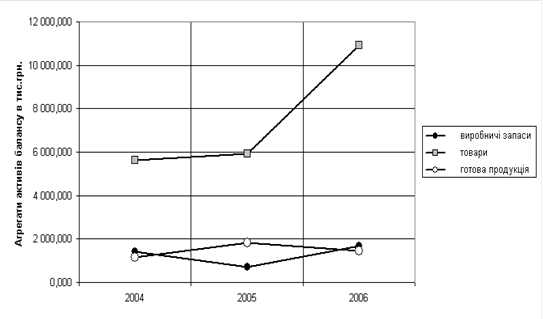

а) запаси в структурних частках 24,5% (2004), 27,2% (2005), 41,2% (2006) від валюти балансу;

б) дебіторська заборгованість за відпущену продукцію в структурних частках 34,6% (2004), 17,8% (2005), 6,8% (2006) від валюти балансу;

д) дебіторська заборгованість за виданими авансами в структурних частках 12,4% (2004), 22,9% (2005), 26,6% (2006) від валюти балансу;

е) грошові кошти в структурних частках 0,5% (2004), 2,8% (2005), 1,2% (2004) від валюти балансу;

Таким чином, проведений аналіз активів валюти балансу свідчить, що 75% активів балансу ТОВ "Рамірент Україна" вкладено в необоротні кошти, при цьому структурна частка готівкових коштів є дуже низькою, а більше ніж 45% активів розташовані в запасах, тобто в активах середнього ризику неліквідності, таким чином дисципліна нормування оборотних коштів на підприємстві є нагальною задачею.

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його статей [51].

Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2005 рік та, відповідно, за 2004 рік (базовий) наведені в табл. В.5 Додатку В, результати 2006 року та, відповідно, за 2005 рік (базовий) - в табл. В.6 Додатку В.

Як показує аналіз, у 2004 - 2006 роках:

при зменшенні обсягу валюти баланса у 2005 році відносно 2004 року на - 7,03%, зменшення обсягів виручки від реалізації у 2005 році відносно 2004 року становило - 9,29%, зменшення собівартості продукції у 2005 році відносно 2004 року становило - 5,57%, а зменшення чистого прибутку після оподаткування у 2005 році відносно 2004 року становило - 4046% (збиток);

при зростанні обсягу валюти баланса у 2006 році відносно 2005 року на + 9,73%, зростання обсягів виручки від реалізації у 2006 році відносно 2005 року становило + 49,0%, зростання собівартості продукції у 2006 році відносно 2005 року становило +29,7%, а зростання чистого прибутку після оподаткування у 2006 році відносно 2005 року становило +432,0%;

Таким чином процеси росту чистого прибутку у 2006 році у ТОВ “Рамірент Україна" реалізуються як за рахунок екстенсивного росту валюти балансу, так і за рахунок інтенсивного зменшення собівартості продукції.

В табл. Б.1 - Б.4 Додатку Б наведені алгоритми розрахунків показників діяльності підприємства [63] з використанням форм фінансової звітності - Форма 1 “Баланс" та Форма 2 “Звіт про результати фінансової діяльності".

Результати розрахунків коефіцієнтів - показників фінансового стану дочірнього ТОВ "Рамірент Україна" за 2004 - 2006 роки згідно алгоритмів табл. Б.1 - Б.4 Додатку Б наведені в табл. В.4 - В.7 Додатку В та на рис.2.5 - 2.10

Рис.2.5 Динаміка показників ліквідності балансу ТОВ "Рамірент Україна"

Аналіз графіків, наведених на рис.2.5 показує, що у ТОВ "Рамірент Україна":

у 2004 - 2006 роках тільки рівень загальної ліквідності (1,3 - 1,7) знаходився в діапазоні, який значно перевищує нормативну (більше 1,0, абсолютно стійкий рівень загальної ліквідності - більше 2,0);

у 2004 - 2006 роках рівні абсолютної ліквідності (0,01 - 0,05) знаходилися значно нижче нормативного діапазону (0,25 - 0,3), що свідчить про проблеми моментальної платоспроможності у підприємства, тобто практична відсутність готівкових коштів;

у 2004 - 2006 роках рівні швидкої (строкової) ліквідності (0,18 - 0,39) знаходилися значно нижче нормативного діапазону (0,7-0,8), що свідчить про проблеми строкової платоспроможності у підприємства, тобто значене перевищення обсягів кредиторської та банківської заборгованості на обсягами дебіторської заборгованості та готівкових коштів;

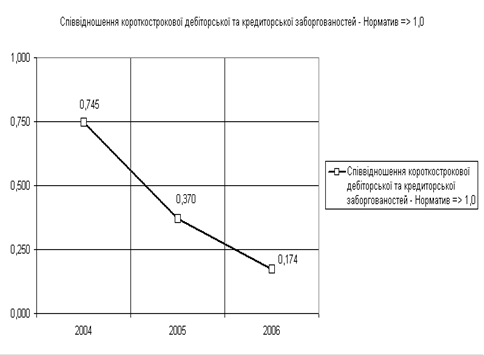

у 2004 - 2006 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей (0,17 - 0,74) був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана;

Рис.2.6 Динаміка показників покриття кредиторської заборгованості дебіторською заборгованістю в ТОВ "Рамірент Україна"

Таким чином, у 2004 - 2006 роках підприємство ТОВ "Рамірент Україна" знаходилось в кризовій полосі неліквідності в короткострокових періодах.

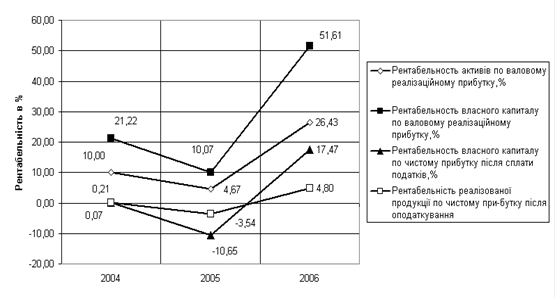

Рис.2.7 Динаміка рентабельності активів та власного капіталу підприємства ТОВ "Рамірент Україна"

Аналіз рентабельності активів та власного капіталу ТОВ "Рамірент Україна" показує, що інтегрально ефективність діяльності підприємства може бути охарактеризована наступними показниками:

1. Ресурсовіддача активів в чисту виручку незначно знизилась з рівня 1,22 (2004) до 1,19 у 2005 році та різко зросла до рівня 1,61 у 2006 році;

2. Фондовіддача основних засобів, які представлені в ТОВ “Рамірент Україна" основними засобами, які знаходяться в оперативній оренді, незначно знизилась з рівня 5,87 (2004) до 5,60 у 2005 році та різко зросла до рівня 9,76 у 2006 році.

3. Рентабельность активів по валовому реалізаційному прибутку знизилась у 2005 році більш ніж в 2 рази рівня 10,0% (2004) до 4,67% у 2005 році та різко зросла більш ніж в 5 разів до рівня 26,43% у 2006 році.

4. Рентабельность власного капиталу по чистому прибутку після сплати податків знизилась у 2005 році з практично нульового рівня 0,21% (2004) до рівня збитковості -10,65% у 2005 році та різко зросла до рівня 17,47% у 2006 році, який є інвестиційно привабливою на рівні альтернативних ставок банківських депозитів у 2006 році (13 -15% річних).

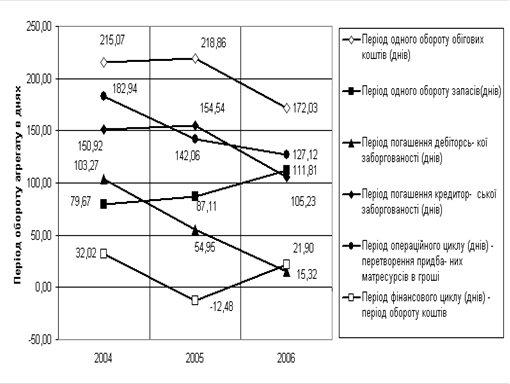

На рис.2.8 наведені характеристики ділової активності (швидкості обороту окремих характерних агрегатів активів та пасивів балансу) ТОВ "Рамірент Україна".

Рис.2.8 Характеристики динаміки показників ділової активності ТОВ "Рамірент Україна"

Як показано графіками рис.2.8 у 2006 році відносно 2004 - 2005 року з нарощенням обсягів операцій період обороту запасів балансу підвищився на 30,9%, що підняло відповідно строк фінансового та операційного циклу та свідчить про зниження темпів ділової активності підприємства при нарощенні обсягів діяльності.

В той же час, слід відмітити, що строк обороту дебіторської заборгованості в 2 рази менший, ніж строк обороту кредиторської заборгованості, що компенсує невиконання нормативу відношення дебіторської до кредиторської заборгованостей.

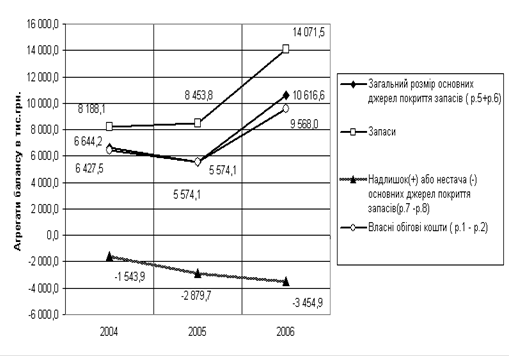

На рис.2.9 наведені результати аналізу джерел покриття запасів в ТОВ "Рамірент Україна".

Рис.2.9 Динаміка показників покриття запасів джерелами ресурсів в ТОВ "Рамірент Україна"

Рис.2.10 Структура запасів в ТОВ "Рамірент Україна"

Як видно з графіків рис.2.9 в 2004 - 2006 роках показник фінансової стійкості по покриттю запасів в ТОВ "Рамірент Україна" знаходився в зоні, характеризуємій як "кризовий стан", при цьому в 2006 році за рахунок значного підняття рівня запасів (рис.2.10) підприємство все більше переміщується в зону "кризовий стан" по показнику фінансової стійкості по джерелам покриття запасів, оскільки запаси формуються за рахунок частини кредиторської заборгованості.

Існує багато підходів до прогнозування фінансової неплатоспроможності суб'єктів господарювання. Будь-яка методика оцінювання кредитоспроможності є, по суті, методикою прогнозування банкрутства. У закордонній практиці поширення придбали дві моделі - Альтмана і Спрингейта, названі на честь їхніх авторів [63].

Модель Альтмана (розроблена в 1968 році і відома також за назвою "розрахунок Z-показника" - інтегрального показника рівня погрози):

![]() (2.1)

(2.1)

де Х1 = (Поточні активи - Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток / Обсяг активу;

Х3 = Прибуток до виплати відсотків / Обсяг активу;

Х4 = Ринкова вартість власного капіталу / Позикові засоби;

Х5 = Виторг від реалізації / Обсяг активу;

При Z < 1,8 - імовірність банкрутства дуже висока;

1,8 < Z < 2,7 - імовірність банкрутства середня;

2,7 < Z < 2,99 - імовірність банкрутства невелика;

Z > 2,99 - імовірність банкрутства незначна.

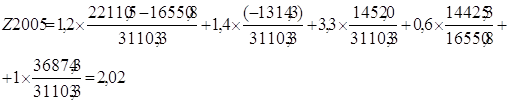

Розрахунок інтегрального показника Альтмана (у міру скептицизму по його застосування для українських підприємств) за даними балансу ТОВ "Рамірент Україна" за 2005 рік (кризовий для підприємства рік), дає наступні значення:

Таким чином, імовірність банкрутства підприємства ТОВ “Рамірент Україна" по Альтману у 2005 році була середнього рівня з наближенням до діапазону високого рівня ризику.

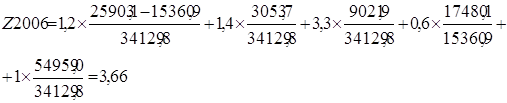

Розрахунок інтегрального показника Альтмана (у міру скептицизму по його застосування для українських підприємств) за даними балансу ТОВ "Рамірент Україна" за 2006 рік, дає наступні значення:

Тобто, імовірність банкрутства підприємства ТОВ “Рамірент Україна" по Альтману у 2006 році змінилася з середнього рівня до незначного рівня ризику за рахунок прибутковості роботи та підвищення частки власного нарощеного капіталу в валюті пасивів балансу.

Таким чином, стан ефективності управління фінансово-господарською діяльністю ТОВ “Рамірент Україна" за 2004 - 2006 роки можна інтегрально характеризувати наступними показниками, які дозволяють виявити основні проблеми в його розвитку та основні напрямки для управління оптимізацією діяльності підприємства:

Похожие работы

... ійного підвищення цін над зростанням її фізичного обсягу свідчить про підвищення попиту на неї); 2) відношення прибутку від реалізації продукції на зовнішньому ринку до обсягу її експорту (збільшення такого показника вказує на підвищення конкурентоспроможності продукції); 3) відношення обсягів реалізації експортної продукції до вартості матеріально-виробничих запасів (зменшення цього показника ...

... в другие граны. ИММИГРАЦИЯ - это обратный процесс, то есть выезд иностранных рабочих на работу в данную страну. Базовой формой организации внешней трудовой миграции, принятой в международной практике, являются двухсторонние соглашения между заинтересованными государствами, где, в частности, оговариваются социальное и трудовое равноправие между иммигрантами и гражданами страны пребывания. Важное ...

... ємства щодо всього авансованого капіталу (тобто витрати на с + v); як прибутковість виготовлення окремої партії товарів; на теорії прибутку. Розділ II. Становлення та розвиток підприємництва в перехідній економіці України 2.1 Основні тенденції розвитку підприємництва в Україні Сьогодні вже ні в кого в Україні, мабуть, не викликає сумніву той загальновідомий факт, що підприємницька діяльні ...

... розвиток транспортної інфраструктури, створення відповідно до міжнародних стандартів національної мережі міжнародних транспортних коридорів. - Модернізація туристичної та рекреаційної сфери 73. Національна, економічна і зовнішньоекономічна безпека країни та напрями її забезпечення Безпека, її гарантування для будь-якої держави — складний і багатогранний процес. Національна безпека — ...

0 комментариев