Дата видачі завдання "___" _________________ 200_ р

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Ліцензії за експортною, імпортною та лізинговою операціями надаються центральним апаратом Національного банку України (далі - центральний апарат)

У 2004 - 2006 роках підприємство ТОВ "Рамірент Україна" знаходилось в кризовій полосі неліквідності в короткострокових періодах

У 2004 - 2006 роках підприємство ТОВ "Рамірент Україна" знаходилось в кризовій полосі неліквідності в короткострокових періодах

Про затвердження Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації //

Навигация

У 2004 - 2006 роках підприємство ТОВ "Рамірент Україна" знаходилось в кризовій полосі неліквідності в короткострокових періодах

Митні процедури та процедури ліцензування імпорту в організації зовнішньоекономічної діяльності підприємства (на матеріалах ТОВ "Рамірент Україна")

177119

знаков

10

таблиц

34

изображения

1. У 2004 - 2006 роках підприємство ТОВ "Рамірент Україна" знаходилось в кризовій полосі неліквідності в короткострокових періодах.

2. Рентабельность активів по валовому реалізаційному прибутку знизилась у 2005 році більш ніж в 2 рази рівня 10,0% (2004) до 4,67% у 2005 році та різко зросла більш ніж в 5 разів до рівня 26,43% у 2006 році.

3. Рентабельность власного капіталу по чистому прибутку після сплати податків знизилась у 2005 році з практично нульового рівня 0,21% (2004) до рівня збитковості -10,65% у 2005 році та різко зросла до рівня 17,47% у 2006 році, який є інвестиційно привабливою на рівні альтернативних ставок банківських депозитів у 2006 році (13 -15% річних).

4. Основною проблемою підприємства у 2004 - 2006 роках було то, що показник відношення короткострокової дебіторської та кредиторської заборгованостей (0,17 - 0,74) був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і реалізувати частину продукції, яка знаходилась в товарних запасах та ще не була продана. Ця проблема визиває за собою проблему короткострокової неліквідності підприємства і є наслідком хибної стратегії імпортних операцій.

Так, менеджери ТОВ “Рамірент Україна" вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 - 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма - експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 - 30% від “спот" ціни ринку (негайної оплати при отриманні товару чи 100% передоплати товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер (ТОВ “Рамірент Україна" іде на внутрішній комерційний кредит - авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів - свого боргу експортеру-нерезиденту та боргів з боку покупців-резидентів.

Розділ 3. Розробка та обгрунтування напрямків удосконалення митних процедур та ефективності імпортних операцій в діяльності ТОВ “Рамірент Україна"

3.1 Впровадження системи “єдине вікно" в технології митного оформлення та контролю імпортних операцій

З метою організації роботи підрозділів митних органів, посадові особи яких здійснюють митний контроль і митне оформлення товарів із застосуванням ВМД і пропуск їх через митний кордон України за принципом "єдиного вікна", спрощення та оптимізації порядку митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації, приведення його до міжнародних норм і стандартів й гармонізації митних процедур Державною митною службою України видано наказ від 20.04.2005 N 314 "Про затвердження Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації" (зареєстрований в Міністерстві юстиції України 27.04.2005 за N 439/10719).

Введення в дію нового порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації, який набув чинності 30 квітня 2005 року, надало можливість:

привести у відповідність до Митного кодексу України й постанов Кабінету Міністрів України Порядок здійснення митного контролю й митного оформлення товарів та інших предметів із застосуванням вантажної митної декларації;

спростити процес здійснення митного контролю та митного оформлення товарів із застосуванням вантажної митної декларації (далі - ВМД);

скоротити час здійснення митних процедур за рахунок зменшення кількості посадових осіб митного органу, які беруть участь у здійсненні цих процедур, й одночасно - уникнути дублювання функцій;

зменшити кількість копій документів, що подаються декларантом митному органу для здійснення митного контролю й митного оформлення товарів;

зменшити кількість додаткових документів (аркуш проведення митного контролю й митного оформлення товарів та інших предметів за ВМД, реєстр документів) і, як наслідок, скоротити час, потрібний для їх оформлення;

забезпечити можливість постійного контролю (аналізу) з боку керівного складу митного органу за процесом митного контролю й митного оформлення товарів за ВМД;

модернізувати, автоматизувати й формалізувати процес митного контролю й митного оформлення товарів із застосуванням ВМД тощо.

Більш того, удосконалення законодавства України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність митної служби України ефективні інструменти і процедури, застосовувані у митній співпраці міжнародним співтовариством та створить належні умови для імплементації правових норм ГАТТ/СОТ і Європейського Співтовариства та рекомендацій Всесвітньої Митної Організації у митному законодавстві України.

Проектом Постанови Кабінету Міністрів України від 22.03.2006 року “Про організацію роботи органів державної влади, що здійснюють контроль товарів і транспортних засобів за принципом „єдиного офісу" під час переміщення їх через митний кордон України" [45] передбачені подальші заходи по організаційно-фінансовому забезпеченню координації роботи інших (окрім митної служби) державних органів при функціонуванні технології “єдиного вікна" в митницях України:

1. Державній митній службі, Мiнiстерству охорони здоров’я, Мiнiстерству аграрної політики, Мiнiстерству охорони навколишнього природного середовища:

забезпечити з 1 червня 2006 року року в місцях (крім пунктів пропуску через державний кордон України) розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, проведення за принципом „єдиного офісу" контролю встановлених законодавством України видів (митного, санітарно-епідеміологічного, ветеринарного, фітосанітарного, радіологічного, екологічного);

установити єдину форму обліку укомплектованості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, як у пунктах пропуску через державний кордон України, так і у внутрішніх митних органах представниками органів державної влади, що здійснюють санітарно-епідеміологічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль, а також визначити порядок збору, оновлення й передання облікової інформації;

привести власні нормативно-правові акти у вiдповiднiсть до цієї постанови.

2. Державній митній службі:

у місячний строк забезпечити оптимізацію кількості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів;

скласти перелік підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, та в місячний строк надіслати його до відповідних органів державної влади;

3. Міністерству фінансів збільшити за рахунок резервного фонду Державного бюджету видатки на утримання органів державної влади, зазначених в абзаці першому пункту 1 цієї постанови, на підставі інформації, наданої Державною митною службою, про потребу в додаткових коштах для забезпечення доукомплектування місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, представниками органів державної влади, що здійснюють санітарно-епідеміологічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль.

Наведений проект постанови Кабінету Міністрів України „Про організацію роботи органів державної влади, що здійснюють контроль товарів і транспортних засобів за принципом „єдиного офісу" під час переміщення їх через митний кордон України" розроблено з метою забезпечення виконання доручень Кабінету Міністрів України від 17.02.05 № 5813/0/1-05, від 11.07.05 № 5813/69/1-05, від 02.08.05 № 5813/77/1-05 та від 06.02.06 № 37447/46/1-05.

Нагальна потреба прийняття постанови викликана необхідністю подальшого вдосконалення й спрощення порядку проведення встановлених законодавством України видів контролю щодо товарів, які переміщуються через митний кордон України, скорочення часу їх проведення, наближення контрольних процедур до міжнародних стандартів.

Основними цілями проекту постанови Кабінету Міністрів України „Про організацію роботи органів державної влади, що здійснюють контроль товарів і транспортних засобів за принципом „єдиного офісу" під час переміщення їх через митний кордон України" є забезпечення раціонального та компактного розміщення в місцях постійного розташування підрозділів митного оформлення внутрішніх митниць представників усіх державних контрольних служб, які здійснюють передбачені законодавством види контролю щодо товарів, які є об’єктами зовнішньоекономічних операцій, що сприятиме створенню кращих умов для прискорення товарообігу, суттєвому скороченню часу здійснення таких видів контролю та як слідство - прискоренню проведення митних процедур.

Суть основного механізму полягає у організації процесу розміщення в місцях постійного розташування підрозділів митного оформлення внутрішніх митниць представників усіх державних контрольних служб, які здійснюють передбачені законодавством види контролю щодо товарів, які є об’єктами зовнішньоекономічних операцій, що в свою чергу надасть можливість для:

оптимізації кількості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів;

встановлення єдиної форми обліку укомплектованості місць розташування підрозділів митних органів, які здійснюють митний контроль і митне оформлення товарів і транспортних засобів, як у пунктах пропуску через державний кордон України, так і у внутрішніх митних органах представниками органів державної влади, що здійснюють санітарно-епідеміологічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль, а також визначити порядок збору, оновлення й передання облікової інформації;

скорочення часу здійснення таких різноманітних видів контролю та прискоренню проведення митних процедур;

організації проведення за принципом „єдиного офісу", встановлених законодавством України видів (митного, санітарно-епідеміологічного, ветеринарного, фітосанітарного, радіологічного, екологічного) контролю.

Реалізація цього акта потребуватиме матеріальних та інших видатків, які пов’язані з доукомплектуванням місць розташування підрозділів митних органів, представниками органів державної влади, що здійснюють санітарно-епідеміологічний, ветеринарний, фітосанітарний, радіологічний, екологічний контроль. При цьому, обґрунтування видатків, необхідних для організації роботи контролюючих служб за принципом „єдиного офісу" будуть подаватися Міністерству фінансів України кожним міністерством, після реалізації положень, передбачених абзацом другим пункту 1 цього проекту постанови Кабінету Міністрів України.

Прийняття проекту постанови приведе до подальшого вдосконалення й спрощення порядку проведення контрольних процедур щодо товарів, які переміщуються через митний кордон України, скорочення часу їх проведення, наближення контрольних процедур до міжнародних стандартів.

3.2 Впровадження системи митного сприяння та спрощених процедур в технології митного оформлення та контролю імпортних операцій

Відповідно до “МІЖНАРОДНОЇ КОНВЕНЦІЇ про спрощення і гармонізації митних процедур” [16] спрощення і гармонізація можуть бути досягнуті, завдяки застосуванню таких принципів:

здійснення програм, спрямованих на постійне удосконалення та підвищення ефективності митних правил та процедур;

застосування митних правил та процедур є передбачуваним, послідовним та прозорим;

надання заінтересованим сторонам усієї необхідної інформації щодо законів, нормативно-правових та адміністративних актів з митного регулювання, митних правил та процедур;

затвердження сучасних методів роботи, таких як система аналізу ризиків й методу контролю, який базується на аудиті, а також максимальне практичне використання інформаційних технологій;

співробітництво з іншими національними органами влади, митними службами інших держав та торговими співтовариствами, у всіх випадках, коли це можливо;

впровадження відповідних міжнародних стандартів;

забезпечення безперешкодного доступу причетних сторін до процедур адміністративного та судового контролю;

Згідно “Міжнародній конвенції" митні процедури спираються на “Декларацію на товари", яка повинна базуватися на наступних принципах:

Зміст декларації на товари визначається митною службою. Письмова форма декларації на товари повинна відповідати типовій формі ООН.

У разі застосування автоматизованого митного оформлення формат декларації на товари, яка подається електронним способом, базується на міжнародних стандартах електронного обміну даними, як це передбачено Рекомендаціями Ради митного співробітництва з інформаційних технологій.

Митна служба обмежує перелік даних, що підлягають внесенню до декларації на товари, лише тими даними, які визнані необхідними для цілей нарахування та стягнення мит та податків, формування статистики та застосування митного законодавства.

У випадках, коли з причин, визнаних митною службою обґрунтованими, декларант не володіє всією необхідною для заповнення декларації на товари інформацією, дозволяється подача попередньої або неповної декларації на товари за умови, що вона містить дані, визнані митною службою необхідними, і що декларант приймає на себе зобов'язання щодо її повного заповнення у встановлений термін.

Якщо митна служба реєструє попередню або неповну декларацію на товари, застосовувані до цих товарів заходи митно-тарифного регулювання не повинні відрізнятися від тих, які застосовувалися б у разі, якщо із самого початку була подана повна і належним чином заповнена декларація на товари.

Митна служба вимагає представлення оригіналу декларації на товари і тільки мінімально необхідної кількості копій.

На підтвердження декларації на товари митна служба вимагає тільки ті документи, які є необхідними для проведення контролю за даною операцією та забезпечення виконання усіх вимог щодо застосування митного законодавства.

Митна служба дозволяє представлення підтверджуючих документів електронним способом.

Митна служба не вимагає перекладу даних, що містяться у підтверджуючих документах, за винятком випадків, коли це необхідно для обробки декларації на товари.

Митна служба дозволяє подачу декларації на товари в будь-якому уповноваженому митному органі.

Митна служба дозволяє подачу декларації на товари електронним способом.

Митна служба дозволяє декларанту вносити зміни до поданої декларації на товари за умови, що до моменту одержання такого запиту, вона не почала перевірку декларації на товари чи перевірку товарів.

Перевірка декларації на товари проводиться одночасно з реєстрацією декларації або в можливо короткий термін після цього.

Для уповноважених осіб, які відповідають встановленим митною службою критеріям, включаючи дотримання вимог митної служби та використання задовільної системи ведення комерційної документації, митна служба передбачає:

а) випуск товарів по представленню мінімуму даних, що є необхідним для ідентифікації товарів та який у подальшому дозволить заповнити остаточну декларацію на товари;

б) оформлення товарів на об'єктах декларанта або в іншому місці, дозволеному митною службою;

в) дозвіл на подання єдиної декларації на товари при їхньому ввозі або вивозі за період часу, протягом якого товари неодноразово ввозяться або вивозяться однією особою;

г) використання такими уповноваженими особами даних їхньої комерційної документації для самостійного нарахування мит та податків, які підлягають сплаті цими особами, а також у деяких випадках, для забезпечення дотримання інших вимог митної служби;

д) дозвіл на подання декларації на товари у формі внесення даних у комерційну документацію уповноваженої особи з наступним поданням додаткової декларації на товари.

Товари, зазначені у декларації на товари, випускаються безпосередньо після проведення їхньої перевірки митною службою або після прийняття рішення не проводити їхню перевірку, за умови, що:

не було виявлено жодних правопорушень;

представлені ліцензії на ввіз чи вивіз, або будь-які інші необхідні документи;

представлені всі дозволи, що стосуються конкретної процедури;

сплачені всі мита та податки або вжиті необхідні заходи для забезпечення їхньої сплати.

Якщо митна служба має достатньо підстав вважати, що згодом декларант виконає всі операції для завершення митного оформлення, вона випускає товари за умови, що декларант пред'являє комерційний або офіційний документ, який містить основні дані про відповідну партію товарів, і може бути прийнятий митною службою, та у разі необхідності, представляє гарантію, що забезпечує стягнення необхідних мит та податків.

Термін, протягом якого провадиться нарахування застосовуваних мит та податків, встановлюється національним законодавством. Нарахування здійснюється у можливо короткий термін після подачі декларації на товари або іншого виникнення зобов'язань щодо сплати мит та податків.

У випадках, коли національне законодавство передбачає можливість сплати мит та податків після випуску товарів, термін їхньої сплати повинен становити принаймні 10 днів після такого випуску. Відсотки протягом періоду часу з моменту випуску товарів і до встановленого терміну сплати не нараховуються.

Згідно з “РОЗДІЛОМ 6. МИТНИЙ КОНТРОЛЬ” міжнародної конвенції [16]:

Усі товари, в тому числі транспортні засоби, які ввозяться на митну територію чи вивозяться з неї, незалежно від того, чи обкладаються вони митами та податками, підлягають митному контролю.

Митний контроль обмежується мінімумом, необхідним для забезпечення дотримання митного законодавства.

При застосуванні митного контролю використовується система управління ризиками.

Митна служба застосовує метод аналізу ризиків для визначення осіб та товарів, в тому числі транспортних засобів, що підлягають перевірці, та ступеня такої перевірки.

Для підтримки системи управління ризиками, митна служба приймає стратегію, яка базується на системі засобів оцінки імовірності недотримання законодавства.

Система митного контролю містить у собі контроль на основі методів аудиту.

Митна служба прагне до співробітництва з іншими митними службами та укладення угод про взаємну допомогу з метою вдосконалення митного контролю.

Митна служба прагне до співробітництва з учасниками зовнішньої торгівлі та укладення меморандумів про взаєморозуміння з метою вдосконалення митного контролю.

Митна служба, наскільки це максимально можливо, використовує інформаційні технології та засоби електронних комунікацій для вдосконалення митного контролю.

Митна служба оцінює системи електронних комунікацій учасників зовнішньої торгівлі, якщо такі системи впливають на проведення митних операцій, для забезпечення їхньої відповідності вимогам митної служби.

Згідно Наказу Держмитслужби від 24 січня 2006 року № 49 “ Про забезпечення сприятливих умов для окремих підприємств - резидентів України при здійсненні ними зовнішньоекономічних операцій” - З метою забезпечення регіональними митницями, митницями сприятливих умов для окремих підприємств - резидентів України при здійсненні ними зовнішньоекономічних операцій шляхом незастосування під час митного контролю та митного оформлення до їх товарів заборон та обмежень, установлених нормативно-правовими актами Державної митної служби України:

1. Затверджено Критерії оцінки регіональними митницями, митницями підприємств-резидентів, до товарів яких можуть не застосовуватися заборони та обмеження, установлені нормативно-правовими актами Державної митної служби України.

2. Затверджено Порядок визначення регіональними митницями, митницями підприємств-резидентів, до товарів яких можуть не застосовуватися заборони та обмеження, установлені нормативно-правовими актами Державної митної служби України.

3. Затверджено Перелік нормативно-правових актів Державної митної служби України, установлені якими заборони та обмеження можуть не застосовуватись до товарів підприємств-резидентів, які відповідають Критеріям оцінки.

4. Установлено, що до товарів усіх підприємств-резидентів, які підписали Протоколи про співпрацю з Державною митною службою України (далі - Протоколи про співпрацю), не застосовуються окремі положення нормативно-правових актів Державної митної служби України, наведені в Переліку нормативно-правових актів.

5. Установлено, що митний огляд товарів, належних підприємствам-резидентам, що підписали Протоколи про співпрацю або відповідають Критеріям оцінки, проводиться вибірково та з періодичністю залежно від наявності обґрунтованих підстав для проведення такого огляду.

Згідно “Критеріям оцінки регіональними митницями, митницями підприємств-резидентів, до товарів яких можуть не застосовуватися заборони та обмеження, установлені нормативно-правовими актами Державної митної служби України" [47]:

1. Сприятливі умови для окремих підприємств - резидентів України (далі - підприємство) при здійсненні ними зовнішньоекономічних операцій шляхом незастосування під час митного контролю та митного оформлення до їх товарів заборон та обмежень, установлених нормативно-правовими актами Державної митної служби України, можуть забезпечуватися в разі відповідності підприємства таким Критеріям оцінки:

підприємство перебуває на обліку в митному органі як суб’єкт зовнішньоекономічної діяльності та провадить таку діяльність на регулярній та постійній основі протягом принаймні одного року, що передує моменту здійснення оцінки підприємства;

підприємство є:

1) безпосереднім імпортером товарів, що сплачує податки виключно в грошовій формі (крім випадків використання простих векселів при ввезенні майна як внеску до статутного фонду підприємства та товарів у рамках виробничої кооперації);

2) виконавцем операцій з давальницькою сировиною у зовнішньоекономічних відносинах відповідно до Закону України від 15.09.95 № 327/95-ВР „Про операції з давальницькою сировиною у зовнішньоекономічних відносинах”;

3) безпосереднім виконавцем робіт, пов’язаних з ремонтом чи модернізацією увезених з цією метою товарів, і сплачує податки в грошовій формі або з використанням векселів;

4) експортером продукції власного виробництва;

5) власником митного ліцензійного складу, на якому розміщуються товари за договором консигнації та/або договором на переробку давальницької сировини, та/або іншим договором, за яким власник цього складу здійснює приймання, розміщення та декларування товару;

посадові особи підприємства:

1) протягом шести місяців, що передують моменту здійснення оцінки підприємства, під час виконання ними трудових обов’язків не притягувалися до адміністративної відповідальності за вчинення порушень митних правил, передбачених ст. ст.329, 332, 333, 334, 335, 337, 338, 339, 341, 343, 344, 347 Митного кодексу України;

2) протягом одного року, що передує моменту здійснення оцінки підприємства, під час виконання ними трудових обов’язків не притягувалися до адміністративної відповідальності за вчинення порушень митних правил, передбачених ст. ст.331, 336, 340, 345, 346, 348 - 355 Митного кодексу України;

підприємство дотримується вимог статті 416 Митного кодексу України в частині перебування у штаті підприємства близьких родичів посадових осіб відповідного митного органу;

протягом трьох років, що передують моменту здійснення оцінки підприємства, під час проведення його документальних або камеральних перевірок не встановлено порушень законодавства України з питань митної справи. У разі, якщо такі порушення виявлені, підприємством забезпечено сплату до Державного бюджету донарахованих податків і зборів (інших обов’язкових платежів) на підставі отриманого податкового повідомлення чи за результатами апеляційного узгодження податкового зобов’язання;

відсутність інформації про факти непідтвердження автентичності документів, на підставі яких було проведено митне оформлення товарів чи майна підприємства, під час здійснення ним зовнішньоекономічних операцій (без обмеження терміну й дати отримання таких відомостей);

відсутність інформації про факти митного оформлення товарів підприємства з критичними показниками щодо їх митної вартості протягом року, що передує моменту здійснення оцінки підприємства, або відсутність відомостей про підприємство в так званій базі ризиків, що формується в процесі опрацювання й аналізу електронних копій вантажних митних декларацій;

підприємством укладено угоду з митницею, в зоні діяльності якої воно зареєстроване як суб’єкт зовнішньоекономічної діяльності, про надання посадовим особам митних органів прав безперешкодного доступу до фінансових і банківських документів підприємства, які стосуються переміщення товарів і транспортних засобів через митний кордон України, після закінчення операцій з митного контролю, митного оформлення та пропуску товарів і транспортних засобів через митний кордон України.

Згідно “Порядку визначення регіональними митницями, митницями підприємств-резидентів, до товарів яких можуть не застосовуватися заборони та обмеження, установлені нормативно-правовими актами Державної митної служби України”:

1. Підприємство - резидент України (далі - підприємство), що провадить зовнішньоекономічну діяльність, має право звернутися з обґрунтованою заявою до митного органу за місцем державної реєстрації про незастосування до товарів цього підприємства заборон та обмежень, установлених нормативно-правовими актами Державної митної служби України.

2. Митний орган за місцем державної реєстрації підприємства в двотижневий строк після отримання заяви підприємства перевіряє відповідність підприємства Критеріям оцінки підприємств-резидентів, щодо товарів яких можуть не застосовуватися заборони та обмеження, установлені нормативно правовими актами Державної митної служби України (далі - Критерії оцінки).

2.1 За наявності інформації про перебування підприємства на обліку в іншому митному органі або про надання підприємству листа-узгодження на митне оформлення товарів в іншому митному органі митний орган за місцем державної реєстрації підприємства надсилає запит до такого митного органу щодо надання інформації про дотримання підприємством законодавства України з питань митної справи та відповідність його Критеріям оцінки. У цьому разі строк розгляду заяви підприємства митним органом за місцем державної реєстрації підприємства не може перевищувати одного місяця.

2.2 Керівник митного органу визначає підрозділи митного органу, крім перелічених у Картці погодження незастосування до товарів цього підприємства заборон та обмежень, установлених нормативно-правовими актами Державної митної служби України (далі - Картка погодження), форму якої наведено в додатку 1 до цього Порядку, які залучаються до проведення перевірки.

2.3 Підрозділи митного органу, працівників якого залучено до перевірки, у межах своєї компетенції здійснюють перевірку інформації про дотримання підприємством законодавства України з питань митної справи та відповідність його Критеріям оцінки. Дані про результати перевірки заносяться до Картки погодження і надсилаються разом зі статистичними даними про діяльність підприємства митному органу, що надіслав запит.

У разі невідповідності підприємства Критеріям оцінки митний орган за місцем його державної реєстрації інформує підприємство про неможливість встановлення щодо його товарів спрощеного порядку застосування процедур митного оформлення із зазначенням причин відмови.

У разі одержання позитивного результату перевірки підприємства на відповідність його Критеріям оцінки митний орган за місцем державної реєстрації підприємства укладає з ним Угоду про надання посадовим особам митних органів прав безперешкодного доступу до фінансових і банківських документів підприємства, що стосуються переміщення товарів і транспортних засобів через митний кордон України, після закінчення операцій з митного контролю, митного оформлення та пропуску товарів і транспортних засобів через митний кордон України (далі - Угода про аудит), форму якої наведено в додатку 2 до цього Порядку. Угода про аудит укладається в двох примірниках, один з яких залишається в митному органі, інший - на підприємстві.

Після цього митний орган за місцем державної реєстрації підприємства заносить власні дані про результати перевірки до Картки погодження й видає наказ про внесення підприємства до реєстру підприємств, до товарів яких можуть не застосовуватися заборони та обмеження, установлені нормативно-правовими актами Державної митної служби України (далі - Реєстр), що ведеться й оприлюднюється Державною митною службою України. Завірена митним органом копія наказу надсилається підприємству.

Дані підприємства вносяться митним органом до переліку підприємств-резидентів, які відповідають Критеріям оцінки, за формою, наведеною в додатку 3 цього Порядку, який разом з копіями примірника наказу про внесення підприємства до Реєстру та Картки погодження надсилається до Департаменту організації митного контролю Державної митної служби України.

3.3 Оцінка очікуємого впливу заходів по підвищенню ефективності імпортної діяльності підприємства ТОВ "Рамірент Україна" (з застосуванням ПК)

Враховуючи технологію роботи ТОВ “Рамірент Україна" на внутрішньому ринку реалізації чи надання в оренду імпортованої будівельної техніки, впровадження нових митних технологій “єдине вікно" та виконання вимог митниці для надання підприємству прав на використання спрощеного режиму митного імпортного контролю суттєво вплине на ділову активність підприємства:

знизиться час митного оформлення, тобто зменшиться загальний час надання послуг від заказу техніки на поставку до її фактичної поставки;

це суттєво знизить період розрахунків з нерезидентами - поставщиками, який нормується обмеженнями валютного законодавства України;

суттєво знизить період реімпорту на протязі гарантійного строку на імпортовану техніку, що дозволить підвищити нормативи ремонтної гарантії на продану та орендуєму техніку.

Проведений в розділі 2 дипломної роботи аналіз ефективності діяльності ТОВ “Рамірент Україна" показав, що основними напрямками підвищення ефективності його діяльності, які пропонуються в дійсному дипломному проекті є:

приведення у нормативне співвідношення обсягів кредиторської (оплата підприємством імпортних контрактів та імпортних податкових векселів ПДВ) та дебіторської (оплата клієнтами внутрішнього ринку України проданої чи наданої в оренду імпортованої будівельної техніки) заборгованостей по обсягам та строкам погашення, тобто досягнення рівня дебіторської заборгованості нормального строку погашення в 30 - 90 днів, яка в 2 рази перевищує рівень кредиторської заборгованості нормального строку погашення в 30 - 90 днів. Максимальний строк погашення основної частини кредиторської заборгованості обмежений строком в 90 днів згідно “Декрету про валютне регулювання", оскільки поставки кредиторів - це імпорт будівельних машин, обладнання та запчастин для подальшої реалізації та оренди ТОВ “Рамірент Україна”;

підняття показників абсолютної та строкової ліквідності в 4 рази за рахунок нарощення готівкових коштів, тобто прискорення періоду переведення дебіторської заборгованості в готівкові кошти та зменшення рівня кредиторської заборгованості, на погашення якої ідуть отриманні готівкові кошти.

Для побудови оптимального алгоритму реінжинірингу баланса ТОВ “Рамірент Україна" в дипломному проекті проаналізовані типові схеми імпорту будівельної техніки та розрахунків з іноземними кредиторами.

Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту будівельної техніки ТОВ “Рамірент Україна" при прямому продажу оптовому покупцеві - резиденту України за механізмом передоплати банківським переказом (максимальний ризик імпортера) наведена рис. Г.1 Додатку Г при наступних умовах контракту:

надання іноземним експортером банківської гарантії своєї платоспроможності імпортеру - ТОВ “Рамірент Україна" (страхування переказу);

100% передоплата банківським переказом;

поставка продукції на умовах DAF - митний склад на кордоні України;

кредитування імпортера-ТОВ “Рамірент Україна" в комерційному банку України для фінансування банківського переказу іноземному експортеру;

оформлення гарантії оптовим покупцем - резидентом України майбутньої покупки імпортуємого товару перед банком імпортера для отримання кредиту імпортером (ТОВ “Рамірент Україна”);

Основні ризики схеми контракту для імпортера (ТОВ “Рамірент Україна”):

а) непоставка продукції експортером чи поставка неповної партії продукції та фінансові претензії всіх ланок гарантерів та кредиторів;

б) фальсифікація гарантійного листа банка експортера та відсутність страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану продукцію) та перевищення строків надходження виручки за продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті;

Менеджери ТОВ “Рамірент Україна" вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 - 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма - експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 - 30% від “спот" ціни ринку (негайної оплати при отриманні товару чи 100% передоплати товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер (ТОВ “Рамірент Україна" іде на внутрішній комерційний кредит - авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів - свого боргу експортеру-нерезиденту та боргів з боку покупців-резидентів.

В дипломній роботі для ТОВ “Рамірент Україна" запропоновані управлінські рішення по виходу з ситуації “двох боргів” за допомогою впровадження вексельного обігу і рефінансування оборотного капіталу на період відстрочки платежу врахуванням векселів в комерційних банках (вексельне кредитування).

Для оптимізації показників схем розрахунків по зовнішньоекономічним та внутрішнім торгово-посередницьким операціям ТОВ “Рамірент Україна" в дипломній роботі проведена побудова алгоритму управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької операції (рис. Г.2 Додатку Г):

оплата контракту авальованим векселем (погашення через 70 днів) негайно по факту поставки імпортної продукції із відповідним зниженням ціни на імпортну продукцію;

отримання від покупців-дебіторів на вітчизняному ринку авальованих векселів за відпущену продукцію з строком погашення 30 - 60 днів після відвантаження товару чи авальованих векселів оплати фінансового лізингу з погашенням по строку сплати щомісячних внесків фінансової оренди;

врахування отриманих векселів в комерційному банку (вексельний дисконтний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

прийняття власних векселів в оплату послуг оперативної оренди, тобто реалізація фінансового потоку передаточних векселів, облікованих в банку та проданих дебіторам ТОВ "Рамірент Україна"

Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту за механізмом факторингової операції чи механізму "вексельного банківського кредиту" (розподіл ризику імпортера з фактор-компанією чи фактор - банком) наведений на рис. Г.2 при наступних умовах контракту:

надання експортером банківської гарантії платоспроможності

імпортеру (страхування переказу);

кредитування імпортера в банку для фінансування банківського переказу імпортера;

оформлення гарантії фактор - фірмою перед банком імпортера для отримання кредиту імпортером;

100% передоплата банківським переказом;

оформлення факторингової угоди на дебіторську заборгованість по поставці продукції та її продажу по контракту (на 70% суми контракту);

погашення банківського кредиту (можливо часткове);

поставка продукції на умовах DAF - митний склад на кордоні України;

Основні ризики схеми контракту для імпортера за вексельно - факторинговою схемою:

а) непоставка продукції експортером чи поставка неповної партії

продукції та фінансові претензії фактор - фірми;

б) фальсифікація гарантійного листа банка експортера та відсутність

страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів

та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану

продукцію) та перевищення строків надходження 20% виручки за

продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації

виручки в національній валюті на погашення банківського кредиту в

іноземній валюті;

При наданні комерційного кредиту ціна партії імпортуємої продукції з боку експортера формується за принципами ціни при негайній оплаті чи передоплаті + надбавки за банківський кредит та страхування операцій на період відстрочки платежу:

![]() (3.1)

(3.1)

де ![]() - ціна партії імпорту при негайній оплаті;

- ціна партії імпорту при негайній оплаті;

![]() - період часу комерційного кредиту по контракту;

- період часу комерційного кредиту по контракту;

![]() - річна процентна ставка кредитування банка;

- річна процентна ставка кредитування банка;

![]() - страховий тариф в залежності від строку комерційного

- страховий тариф в залежності від строку комерційного

кредиту;

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера - резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку-нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Возврат суми кредиту експортер поручає за рахунок інкасації авальованих банком-резидентом векселів банком -нерезидентом, який одночасно видає грошовий кредит експортеру негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки партії експортованої продукції за алгоритмом:

ціна партії при негайній оплаті;

ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

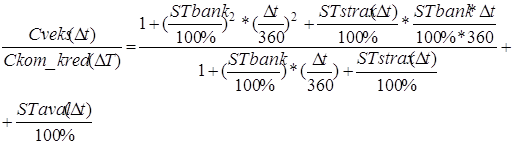

Відношення ціни контракту при використанні описаної вексельної схеми розрахунків між імпортером-резидентом та експортером-нерезидентом до ціни контракту при комерційному кредиті з боку експортера-нерезидента (формула 3.1) розраховується як:

(3.2)

(3.2)

де ![]() - ставка аваля векселя імпортера банком-резидентом;

- ставка аваля векселя імпортера банком-резидентом;

Формула (3.2) дає можливість при варіації параметрами розрахувати зниження матеріальних витрат імпортера в собівартості, тобто розрахувати можливе підвищення прибутковості від імпортної операції за рахунок застосування векселів в зовнішньоекономічних розрахунках з експортером.

Застосування векселів на другому етапі зовнішньоекономічної операції ТОВ “Рамірент Україна" - продаж імпортованої партії оптовикам з наданням відстрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) - повинно виконуватися за наступною схемою:

частина дебіторської заборгованості оформлюється авальованими

векселями дебіторів, що для них мотивується зниженням ціни партії

продукції відносно рівня внутрішнього комерційного кредитування та

компенсації витрат на авалювання векселів;

отримані векселі імпортером враховуються в банку -резиденті та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає імпортеру грошовий кредит на суму векселів - мінус дисконт врахування векселів;

грошові кошти надходять в активи балансу банка як видача короткострокового кредиту;

дисконт врахування векселю враховується як додаткові витрати імпортера на сплату процентів банку за надання вексельного кредиту та виконання послуг інкасації;

Сума кредиту та сума додаткових витрат розраховуються за формулами:

![]() (3.3)

(3.3)

![]() (3.4)

(3.4)

де ![]() - коефіцієнт частини дебіторської заборгованості

- коефіцієнт частини дебіторської заборгованості

![]() , оформленої у вигляді вексельної заборгованості;

, оформленої у вигляді вексельної заборгованості;

Отримання кредитних грошей та зниження дебіторської заборгованості дозволяє підвищити показники ліквідності та платоспроможності ТОВ “Рамірент Україна". Оптимальні параметри вексельного кредитування розраховуються при варіаційних розрахунках за системою показників математичної моделі (формули 3.1 -3.4) із застосуванням ПЕОМ, при цьому фактичний варіант показників діяльності ТОВ “Рамірент Україна" у 2006 році використовується як вихідний варіант, відносно якого розраховуються варіанти прогнозованого виграшу застосування вексельних схем розрахунків.

Для отримання поля можливих управлінських рішень менеджера по зовнішньоекономічним операціям варіації розрахунків в дипломній роботі проведені за програмним комплексом “електронних таблиць" EXCEL-2000 для наступних варіацій параметрів (табл. Д.1, Д.2 Додатку Д):

а) строк до погашення векселя - 30,60,90 днів

б) річна кредитна ставка банка - 18%, 22%;

в) ставка страхування - 3% (30днів), 4% (60днів), 5% (90 днів);

г) ставка авалювання векселів - 1% (30днів), 2% (60днів), 3% (90 днів);

д) коефіцієнт вексельного оформлення дебіторської заборгованості - 60%, 70%, 80%;

На основі проведених розрахунків виконувалося моделювання прогнозних балансів та звітів про фінансові результати ТОВ “Рамірент Україна", за результатами чого розраховувались зміни в показниках діяльності підприємства відносно рівня фактичних показників діяльності без застосування вексельних стратегій в розрахунках у 2006 році (Додаток Д).

В табл. Д.1 Додатку Д наведені результати варіаційних розрахунків прогнозів звіту про фінансові результати ТОВ „Рамірент Україна" у 2006 році при впровадженні алгоритмів вексельних розрахунків в кредиторській заборгованості (розрахунки з експортерами).

В табл. Д.2 Додатку Д наведені результати варіаційних розрахунків прогнозів звіту про фінансові результати ТОВ „Рамірент Україна" у 2006 році при впровадженні алгоритмів вексельних розрахунків як в кредиторській заборгованості, так і додатково в дебіторській заборгованості (розрахунки з підприємствами резидентами України).

Як видно з аналізу даних розрахунків табл. Д.1, Д.2 та графіків рис. Д.1, Д.2 при запровадженні наведеного алгоритму вексельних розрахунків з кредиторами-експортерами та дебіторами - резидентами України:

коефіцієнт зниження матеріальних витрат в залежності від варіацій параметрів розрахунків знаходиться в діапазоні 0,94 - 0,968, тобто загальний виграш на ціні становить 3,2 - 6%;

за рахунок великого обсягу реалізації таке зниження обсягів матеріальних витрат у торгово - посередницькі фірмі приводить до переходу фірми у 2006 році з рівня чистого прибутку 3 053 тис. грн. до зони чистого прогнозного прибутку 3 900 - 6 956 тис. грн. (в залежності від реалізації параметрів розрахункової зони варіації);

це значно змінює фінансові показники стійкості та платоспроможності ТОВ "Рамірент Україна" (табл. Ж.1-Ж.6 Додатку Ж) в позитивний бік.

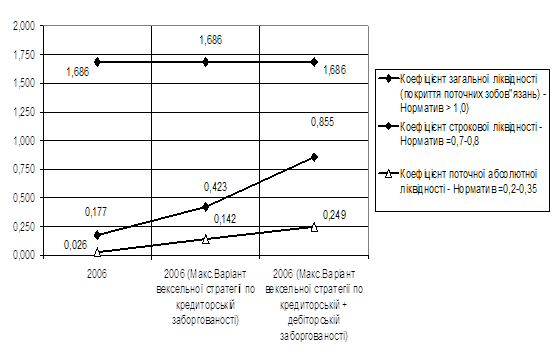

Рис.3.5 Зміна показників ліквідності ТОВ „Рамірент Україна" при впровадженні вексельних розрахунків в розрахунках

Як показує аналіз графіків на рис.3.5 кредитування банком вексельної заборгованості дебіторів підвищує обсяги готівки та позитивно змінює стан ліквідності підприємства ТОВ "Рамірент Україна":

а) коефіцієнт абсолютної ліквідності підвищується з рівня 0,026

до рівня 0,249 (при нормативному значенні 0,2-0,35);

б) норматив строкової ліквідності підвищується з рівня 0,177

до рівня 0,855 (при нормативному значенні 0,7-0,8);

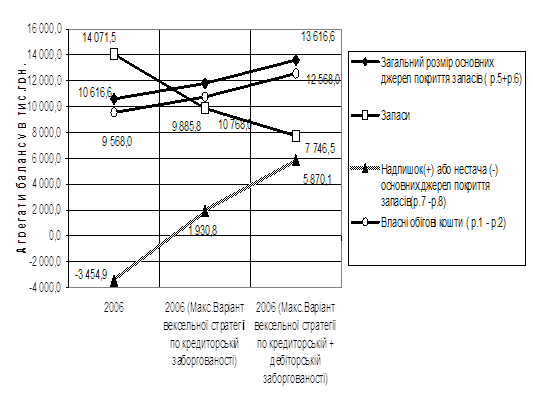

Як показує спільний аналіз модифікованих балансів і звітів про фінансові результати ТОВ „Рамірент Україна" (рис.3.6) та даних розрахунків змін стану фінансової стійкості по покриттю запасів (табл.3.8):

застосування вексельних розрахунків в дебіторсько-кредиторській заборгованостях та кредитування банком отриманих векселів за схемою розділу 3.2 приводить до виходу підприємства з зони кризового стану по покриттю запасів в зону стійкого фінансового стану.

Рис.3.6. Зміна показників фінансової стійкості по покриттю запасів в ТОВ „Рамірент Україна" при впровадженні векселів в розрахунках

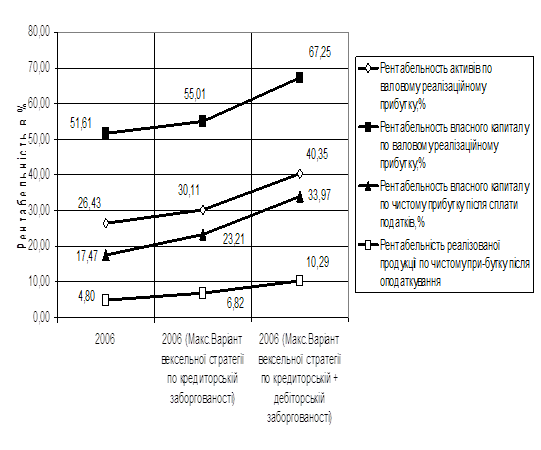

Як показує аналіз графіків рис.3.7 при впровадженні вексельних схем розрахунків рентабельність власного капіталу ТОВ “Рамірент Україна" піднімається з рівня 17,74% (2006 рік) до рівней рентабельності 34%, що суттєво зміцнює власний капітал та перспективи розвитку підприємства.

Рис.3.7. Зміна показників рентабельності роботи ТОВ „Рамірент Україна" при впровадженні вексельних розрахунків в розрахунках

Таким чином, запропонована в дипломному проекті схема впровадження вексельної форми розрахунків при проведенні торгово-посередницьких зовнішньоекономічних імпортних та внутрішніх операцій перепродажу та оренди будівельної техніки ТОВ „Рамірент Україна" дає суттєвий економічний виграш ї може бути рекомендована для реального впровадження.

Висновки

В дипломному проекті досліджений “імпорт" - митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть використовуватися без будь-яких митних обмежень (стаття 188 Митного кодексу України).

Як показали результати дослідження, розміщення товарів у митний режим імпорту в Україні передбачає:

подання митному органу документів, що засвідчують підстави та умови ввезення товарів на митну територію України (оформлення товарів здійснюється з використанням ВМД ІМ 40);

сплату податків і зборів, якими товари обкладаються відповідно до законів України під час ввезення на митну територію України;

дотримання вимог, передбачених законом, щодо застосування заходів нетарифного регулювання та інших обмежень.

Особливе місце серед заходів нетарифного регулювання обмежувального характеру займає сертифікація товарів: сертифікат відповідності (свідоцтво про визнання), гігієнічний сертифікат, фітосанітарний сертифікат, ветеринарний сертифікат тощо. Сертифікація товарів проводиться з метою забезпечення відповідності ввезених товарів стандартам та іншим національним документам, які встановлюють обов'язкові вимоги до товарів - бути безпечними для навколишнього середовища, життя, здоров'я громадян.

До бізнес-процесів при імпорті будівельної техніки і запасних частин та реімпорті неякісної техніки на протязі гарантійного строку, які планує та виконує підприємство, відносяться наступні:

Реєстрація підприємства як суб’єкта ЗЕД в Дежмитслужбі України.

Отримання в Національному банку України ліцензії на імпорт по контракту.

Сплата ввізного мита та митних зборів

Сплата імпортного ПДВ чи оформлення податкових імпортних векселів

Сплата специфічних акцизів при імпорті деяких видів автомобільної техніки (будівельна)

Досліджуєма в дипломному проекті компанія ТОВ “Рамірент Україна" з іноземними інвестиціями входить до складу групи європейських компаній Ramirent Group. “Ramirent Group" (Фінляндія) та спеціалізується в галузі поставки на ринок України імпортної будівельної техніки класу малих засобів механізації будівництва, пропонує в оперативний (традиційна оренда з поверненням) та фінансовий (оренда з викупом) лізинг, а також у безпосередній продаж великий парк устаткування:

ущільнювальна техніка: вібротрамбовки, віброплити;

устаткування для роботи з бетоном: віброрейки різної довжини з електричним/бензиновим приводом, затирочні машини, глибинні вібратори, нарізувачі швів;

устаткування для роботи на висоті: ножничні підйомники Haulotte, алюмінієві ліси (тури), грузопасажирські підйомники GEDA, робочі площадки Scanclimber;

і багато чого іншого: мусороспуски; пересувні повітряні компресори, пневматичні бетоноломи і відбійні молотки, дизельні обігрівачі.

Стан ефективності управління фінансово-господарською діяльністю ТОВ “Рамірент Україна" за 2004 - 2006 роки можна інтегрально характеризувати наступними показниками, які дозволяють виявити основні проблеми в його розвитку та основні напрямки для управління оптимізацією діяльності підприємства:

Похожие работы

... ійного підвищення цін над зростанням її фізичного обсягу свідчить про підвищення попиту на неї); 2) відношення прибутку від реалізації продукції на зовнішньому ринку до обсягу її експорту (збільшення такого показника вказує на підвищення конкурентоспроможності продукції); 3) відношення обсягів реалізації експортної продукції до вартості матеріально-виробничих запасів (зменшення цього показника ...

... в другие граны. ИММИГРАЦИЯ - это обратный процесс, то есть выезд иностранных рабочих на работу в данную страну. Базовой формой организации внешней трудовой миграции, принятой в международной практике, являются двухсторонние соглашения между заинтересованными государствами, где, в частности, оговариваются социальное и трудовое равноправие между иммигрантами и гражданами страны пребывания. Важное ...

... ємства щодо всього авансованого капіталу (тобто витрати на с + v); як прибутковість виготовлення окремої партії товарів; на теорії прибутку. Розділ II. Становлення та розвиток підприємництва в перехідній економіці України 2.1 Основні тенденції розвитку підприємництва в Україні Сьогодні вже ні в кого в Україні, мабуть, не викликає сумніву той загальновідомий факт, що підприємницька діяльні ...

... розвиток транспортної інфраструктури, створення відповідно до міжнародних стандартів національної мережі міжнародних транспортних коридорів. - Модернізація туристичної та рекреаційної сфери 73. Національна, економічна і зовнішньоекономічна безпека країни та напрями її забезпечення Безпека, її гарантування для будь-якої держави — складний і багатогранний процес. Національна безпека — ...

0 комментариев