Развитие экономики западных стран на современном этапе экономического развития

Налоговые аспекты расширения Европейского Союза

Финансирование процесса расширения ЕС

Характеристика отдельных видов налогов в странах ЕС

Индивидуальное подоходное налогообложение

Налоговая конкуренция в ЕС и перспективы европейской налоговой координации

Навигация

Индивидуальное подоходное налогообложение

Налоговая гармонизация в странах ЕС

55654

знака

6

таблиц

0

изображений

2.3.2 Индивидуальное подоходное налогообложение

Данные об уровне предельных ставок ИПН в странах ЕС представлены в табл. 4. Вновь вступившие в Евросоюз государства оказываются более конкурентоспособными в сравнении с ЕС-15 и с точки зрения привлекательности для фискального резидентства физических лиц. Разница в уровне налогообложения доходов физических лиц составляет в среднем чуть более одиннадцати процентных пунктов. При этом у новых членов ЕС есть определенный потенциал в дальнейшем снижении ИПН.

Таблица 4. Предельная ставка индивидуального подоходного налога в основных странах членов ЕС в 2007 г.

| Старые члены ЕС | Новые члены ЕС | ||

| Страна | Ставка налога, % | Страна | Ставка налога, % |

| Люксембург | 38 | Литва | 25 |

| Великобритания | 40 | Эстония | 26 |

| Греция | 40 | Кипр | 30 |

| Ирландия | 40 | Чехия | 32 |

| Португалия | 40 | Латвия | 33 |

| Германия | 45 | Мальта | 35 |

| Испания | 45 | Словения | 38 |

| Италия | 45 | Венгрия | 40 |

| Дания | 47,6 | Польша | 40 |

| Франция | 49,58 | Словения | 50 |

| Австрия | 50 | ||

| Бельгия | 50 | В среднем | |

| Нидерланды | 52 | Старые члены ЕС | 46,2 |

| Финляндия | 53,03 | Новые члены ЕС | 34,9 |

| Швеция | 56 | ||

Составлено по данным: Structures of the Taxation Systems in the European Union. Luxembourg, 2007. P. 46.

Так, для стран Балтии (Литва, Латвия, Эстония) своеобразным примером служит Россия, «плоская» ставка ИПН в которой составляет лишь 13%. Литва,* к примеру, уже применяет в отношении малых, преимущественно индивидуальных, предприятий ставку налога на доход, аналогичную российской по своей величине (13%). Таким образом, расширение Евросоюза также усиливает налоговую конкуренцию между странами-членами в области индивидуального подоходного налогообложения.

2.3.3 Косвенные налоги

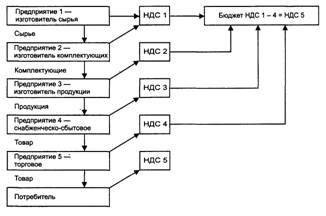

Среди косвенных налогов и сборов наиболее важное значение в ЕС отводится НДС – типичному европейскому налогу, своеобразному универсальному акцизу, ставшему самым эффективным нововведением в финансовой политике и практике последней трети ХХ столетия.[12] За счет ежегодного перечисления в бюджет ЕС каждой страной, входящей в Евросоюз, 1,4% совокупных национальных поступлений данного налога образуются совместные финансовые ресурсы Сообщества, направляемые на общие программы.

Таблица 5. Ставки НДС в основных странах членов ЕС в 2007 г.

| Старые члены ЕС | Новые страны ЕС | ||||

| Страна | Ставка НДС | Страна | Ставка НДС | ||

| Сокращенная | Стандартная | Сокращенная | Стандартная | ||

| Люксембург | 6 | 15 | Кипр | 5 | 15 |

| Германия | 7 | 16 | Мальта | 5 | 15 |

| Испания | 7 | 16 | Латвия | 9 | 18 |

| Великобритания | 5 | 17,5 | Литва | 5 / 9 | 18 |

| Греция | 8 | 18 | Эстония | 5 | 18 |

| Нидерланды | 6 | 19 | Словакия | - | 19 |

| Португалия | 5 / 12 | 19 | Словения | 8,5 | 20 |

| Франция | 5,5 | 19,6 | Польша | 3 / 7 | 22 |

| Италия | 10 | 20 | Чехия | 5 | 22 |

| Австрия | 10 | 20 | Венгрия | 12 | 25 |

| Бельгия | 6 | 21 | |||

| Ирландия | 13,5 | 21 | В среднем | ||

| Финляндия | 8 / 17 | 22 | Старые члены ЕС | 19,6 | |

| Дания | - | 25 | Новые члены ЕС | 19,2 | |

| Швеция | 6 / 12 | 25 | |||

Составлено по данным: VAT Rates Applied in the Member and Accession States of the European

Уровень ставок НДС в странах Евросоюза представлен в табл. 5. Как можно заметить, между старыми и новыми членами ЕС в области взимания НДС существуют гораздо меньшие диспропорции в характере налогового бремени, чем в сфере подоходного налогообложения. Так, различия между усредненной ставкой НДС для ЕС-15 и десяти новых стран-членов составляют десятые доли процентного пункта (см. табл. 5). Напротив, если характеризовать ставки акцизов в ЕС-27, то следует отметить существующие заметные диспропорции между старыми и новыми членами Евросоюза. Так, акцизы на некрепкие алкогольные напитки составляют всего лишь 0,09 евро за литр в Чехии, Латвии и на Мальте против 1,43 евро за литр в Финляндии. В свою очередь, акциз в стоимости стандартной бутылки крепкого алкогольного напитка емкостью 0,7 л составляет 1,68 евро на Кипре и 15,41 евро в Швеции. Столь резкая дифференциация акцизов стимулирует активный туристический шоппинг с целью экспорта подакцизных товаров (преимущественно алкогольных напитков, табачных изделий и бензина) из стран с низким уровнем данных косвенных налогов в государства ЕС, взимающие повышенные акцизы.

Похожие работы

... правотолкованию и правоприменению налоговых норм можно применить в работе Конституционного и Высшего Арбитражного Судов Российской Федерации. 3. Анализ правовых механизмов налогового регулирования в странах ЕС на примере Великобритании, Франции и Германии Существует достаточно обоснованное мнение, что введение общеевропейской валюты неминуемо приведет к унификации налоговой системы Европы. ...

... вправе начислять пени, применять финансовые санкции и привлекать к административной ответственности за несвоевременную уплату или неуплату налогов введенных местными администрациями. Заключение. В зарубежных странах налоговые вопросы давно уже занимают почетное место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового ...

... объемной и известной книге, посвященной налоговому планированию - "Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения)" профессора Б. А. Рогозина предложены следующие этапы налогового планирования (названия предложены автором, так как в цитируемом источнике вместо названий приводятся описания): I- Анализ видов и направлений деятельности предприятия. ...

... есть прибыли и фонда заработной платы, заключается в том, что это якобы предотвратит ускоренный рост средств, направляемых на оплату труда.4. Значение налоговой реформы для экономики Российской Федерации Налоговая политика, проводимая сегодня в России, формируется в результате действия значительного числа весьма противоречивых и не всегда взаимосвязанных мер, с одной стороны, направленных на ...

0 комментариев