Навигация

Платежный баланс Республики Беларусь

40937

знаков

0

таблиц

0

изображений

Министерство образования Республики Беларусь

УО «Гомельский государственный университет имени Франциска Скорины»

Экономический факультет

Кафедра экономики и управления производством

«Платёжный баланс Республики Беларусь»

Выполнила:

Проверила:

Гомель 2006

Содержание

1. Методология составления ПБ РБ……………………………………………..3

2. Информационное обеспечение платежного баланса………………………..6

3. Периодичность, сроки разработки и распространения данных платежного баланса…………………………………………………………………………….7

4. Виды платежных балансов………………………………………………........8

5. Платежный баланс РБ: итоги I полугодия 2005 г…………………………..11

6. Платёжный баланс Беларуси в 2005 году…………………………………...16

Список использованных источников…………………………………………19

1. Методология составления ПБ РБ

Зарубежные связи страны находят обобщенное количественное выражение в балансах международных расчетов. Центральное место среди них занимает платежный баланс. Платежный баланс Республики Беларусь (в дальнейшем платежный баланс) – это статистический отчет, в котором в систематизированном виде отражаются суммарные данные о внешнеэкономической деятельности страны за определенный период времени. В платежном балансе фиксируются все операции между резидентами и нерезидентами Республики Беларусь, связанные с движением товаров, услуг, доходов, трансфертов, финансовых активов и обязательств.

Платежный баланс как средство анализа внешнеэкономического положения страны имеет свою историю. Еще до разработки сложных налоговых систем отдельные государства применяли таможенное налогообложение экспортных и особенно импортных товаров, что требовало их регистрации. «Ростки» платежного баланса появились еще во времена пополнения королевской казны, зависевшей от налоговых поступлений[7,c.39].

В эпоху меркантилизма составление платежного баланса было необходимо в связи с экономической политикой, направленной на расширение экспорта, сдерживание импорта и накопление золотого запаса. Для стран, не обладавших собственными месторождениями золота, это был единственный способ накопить достаточные средства.

Таким образом, с начала своего существования платежный баланс сформировался как метод статистического и информационного учета, ставящий скорее фискальные, чем исследовательские задачи и цели.

В настоящее время платежный баланс всесторонне изучается специалистами в области международных экономических отношений как источник важнейшей информации, раскрывающей особенности участия страны в международном обмене товарами, услугами и капиталами.

Основным концептуальным принципом построения платежного баланса является принцип двойной записи, при котором каждая отражаемая в учете операция представляется двумя записями, имеющими одинаковое стоимостное выражение, но с противоположными знаками (по кредиту и дебету).

Общее правило учета следующее:

а) сделка, в результате которой страна получает иностранную валюту, называется кредит и заносится со знаком плюс.

б) сделка, в результате которой страна тратит иностранную валюту, называется дебет и заносится со знаком минус.

Как правило, экспорт – это кредит, а импорт – это дебет.

По кредиту регистрируются: экспорт реальных ресурсов (счет текущих операций), операции по уменьшению иностранных активов и увеличению внешних обязательств (счет операций с капиталом и финансовых операций).

По дебету регистрируются: импорт реальных ресурсов (счет текущих операций), операции по увеличению иностранных активов и снижению внешних обязательств (счет операций с капиталом и финансовых операций) [1, с.83].

В результате применения принципа двойной записи разница между суммой всех кредитовых и дебетовых записей должна равняться нулю. В том случае, когда происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), для того, чтобы отразить такую операцию в счетах дважды, в платежный баланс вводится особая статья "Трансферты".

Существует распространенное заблуждение, когда экспорт товаров и экспорт капитала рассматриваются как однородные виды сделок. Между тем по существу они противоположны. Экспорт товаров означает приток иностранной валюты в государство, осуществляющее поставку товаров за границу, и регистрируется со знаком «+». Экспорт капитала, наоборот, означает отток денежных средств и должен записываться со знаком «—», поскольку влечет за собой отток валюты со счетов резидентов.

Платежный баланс составляется за определенный период времени (месяц, квартал, год), а также на определенную дату. Анализ движений платежей, поступлений, требований и обязательств за определенный период времени позволяет выявить структуру и тенденции развития внешнеэкономических связей страны, состояние национальной экономики. Баланс на определенную дату отражает сложившееся на данный момент соотношение платежей и поступлений или соответственно требований и обязательств. При этом при превышении валютных поступлений над платежами или требований над обязательствами можно говорить об активном сальдо или активе соответствующего баланса, а при превышении платежей над поступлениями и обязательств над требованиями – о его пассиве (пассивном сальдо).

Операции платёжного баланса

Операции платежного баланса представляют собой результат внешнеэкономических операций, совершаемых между резидентами Республики Беларусь и нерезидентами. В платежном балансе регистрируются изменения в объеме активов и обязательств, которые произошли в результате осуществления операций. К операциям платежного баланса относятся операции, как сопровождаемые фактическими платежами, так и не предполагающие денежных платежей.

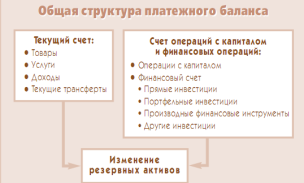

Счет текущих операций охватывает любые внешнеэкономические операции с экономическими ценностями (за исключением операций с финансовыми активами). К основным классификационным разделам данного счета относятся: товары, услуги, доходы, текущие трансферты [2, с. 14].

Счет операций с капиталом и финансовых операций охватывает любые внешнеэкономические операции с капитальными трансфертами и финансовыми активами и обязательствами и состоит из двух счетов: счета операций с капиталом и финансового счета. Счет операций с капиталом состоит из капитальных трансфертов и приобретения (продажи) непроизведенных нефинансовых активов. Компоненты финансового счета классифицируются согласно типу инвестиций или выполняемой ими функциональной роли. Это прямые инвестиции, портфельные инвестиции, другие инвестиции и резервные активы.

При оценке операций платежного баланса должны использоваться фактические рыночные цены.

Время регистрации операций определяется на основе принципа начисления. Регистрация операций осуществляется в тот момент, когда экономическая стоимость создается, преобразуется, обменивается, передается или ликвидируется. Возникновение финансовых требований и обязательств связано с переходом права собственности на какие–либо ресурсы от одного участника внешнеэкономической операции к другому. Такой переход может быть оформлен юридически, а может предполагать фактическую передачу ресурсов или установление контроля над этими ресурсами другой стороной. Если переход права собственности не очевиден, считается, что он происходит в тот момент, когда оба участника операции делают соответствующие записи в своих бухгалтерских книгах или счетах.

Платежный баланс для обеспечения международной сопоставимости рассчитывается в долларах США. Для разработки Минстатом национальных счетов, потребностей Министерства экономики и Министерства финансов платежный баланс рассчитывается также в белорусских рублях.

При оценке операций платежного баланса используется информация из разных источников, поступающая в разные сроки. Это может приводить к неравенству стоимостных оценок операций по дебету и кредиту. Для устранения данного несоответствия вводится статья платежного баланса "Статистические расхождения", которая равна сальдо между суммами всех кредитовых и дебетовых записей с обратным знаком.

Операции платежного баланса делятся по следующим секторам экономики:

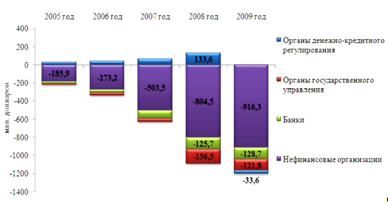

- сектор органов денежно–кредитного регулирования включает органы, владеющие и управляющие международными резервами государства и, как правило, осуществляющие денежную эмиссию. В Республике Беларусь к ним относится Национальный банк;

- сектор органов государственного управления включает все учреждения и правительственные органы на центральном, региональном и местном уровнях, расположенные на территории Беларуси, а также посольства, консульства, военные учреждения и другие единицы государственного управления, расположенные за границей;

- финансовые предприятия или банковский сектор охватывает банки Республики Беларусь, а также другие институциональные единицы, занятые оказанием финансовых услуг (за исключением Национального банка Республики Беларусь);

- другие секторы включают нефинансовые предприятия (занимающиеся производством товаров и услуг), в т.ч. домашние хозяйства, которые обладают и распоряжаются реальными и финансовыми активами и обязательствами, вовлеченными во внешнеэкономическую деятельность;

Стандартное представление платежного баланса описывает в соответствии со стандартной классификацией операций потоки товаров, услуг, доходов, текущих и капитальных трансфертов и движение финансовых ресурсов в страну и за границу.

В аналитическом представлении платежного баланса определяется его общее сальдо, равное сложившемуся изменению официальных международных резервных активов страны.

Аналитическое представление получается из стандартного представления путем выделения из финансового счета платежного баланса операций, связанных с изменением официальных резервных активов Республики Беларусь.

Похожие работы

... представляет собой сальдо туристского баланса. Отрицательное сальдо говорит о пассивном туристском балансе, положительное- об активном.[3] Глава 2. Туристский баланс Республики Беларусь 2.1 Туристский баланс: основные понятия и показатели по Беларуси Туристский баланс страны — это отношение между стоимостью товаров и услуг, реализованных иностранцам в данной стране, и стоимостью товаров ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны. 2. Методы регулирования платежного баланса Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование ...

... развития страны как индикатор экономического цикла; - составление прогнозов влияния на валютные курсы; - прогноза дальнейшей политики правительства; - понимание анализа рисков по стране; - проводка оценок состояния экономики государства. В структуре платежного баланса выделяют три основные составу: 1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и ...

0 комментариев