Навигация

Информационное обеспечение платежного баланса

40937

знаков

0

таблиц

0

изображений

2. Информационное обеспечение платежного баланса.

Основными источниками информации, используемыми при разработке платежного баланса, являются:

- банковская система отчетности о внешнеэкономической деятельности, которая находится в компетенции Национального банка Республики Беларусь;

- система отчетности предприятий–резидентов о внешнеэкономических операциях;

- другие официальные источники информации Республики Беларусь;

- информация Центрального банка Российской Федерации.

При разработке и анализе данных платежного баланса для перекрестной сверки используются данные международной банковской статистики и зеркальная статистика стран–партнеров, получаемая как от разработчиков платежных балансов других стран, так из сборников, публикуемых международными финансовыми организациями.

Система банковской отчетности охватывает два типа респондентов:

- банки Республики Беларусь, которые отчитываются как об внешнеэкономических операциях своих клиентов – резидентов Республики Беларусь, так и своих собственных внешнеэкономических операциях;

- предприятия–резиденты Республики Беларусь, имеющие счета вне банковской системы страны.

Информация в системе банковской отчетности собирается согласно формам, разработанным специалистами управления платежного баланса в соответствии со стандартной классификацией пятого издания Руководства по платежному балансу.

Система отчетности предприятий–резидентов используется Министерством статистики и анализа Республики Беларусь при сборе информации о взаимных обязательствах предприятий республики с внешнеэкономическими партнерами по экспортно–импортным операциям, при сборе информации о привлечении иностранных инвестиций в экономику страны.

Официальные источники информации Республики Беларусь, к которым относятся Министерство статистики и анализа, Министерство финансов, Министерство иностранных дел, Государственный таможенный комитет другие республиканские и местные органы управления, представляют информацию Национальному банку в соответствии со специальными формами отчетности на месячной или квартальной основе.

Информация Центрального банка Российской Федерации получается ежеквартально на основе согласованного регламента обмена информацией между Главным управлением платежного баланса Центрального банка Российской Федерации и Департамента платежного баланса и банковской статистики Национального банка Республики Беларусь.

3. Периодичность, сроки разработки и распространения данных платежного баланса.

Платежный баланс разрабатывается на ежеквартальной основе. Для оперативных целей основные показатели платежного баланса могут разрабатываться на ежемесячной основе.

Платежный баланс разрабатывается в течение 75 дней после отчетного периода.

Платежные балансы направляются руководству Национального банка, высшим органам государственного управления страны, министерствам и ведомствам, международным финансовым и статистическим организациям, центральным банкам стран–партнеров во внешнеэкономической деятельности, другим организациям, а также по индивидуальным запросам юридическим и физическим лицам на основании действующего законодательства.

Платежные балансы публикуются в представительстве Национального банка в сети Интернет, ежемесячном информационно–аналитическом и научно–практическом журнале Национального банка Республики Беларусь "Банковский вестник", "Национальной экономической газете", в изданиях Международного Валютного Фонда – ежемесячно в сборнике "International Financial Statistics" ("Международная финансовая статистика"), ежегодно в сборнике "Balance of Payments Statistics. Yearbook" ("Статистика платежных балансов. Ежегодник").

4. Виды платежных балансов

Итоговое равновесие не означает наличия дисбаланса по отдельным группам статей. Многое зависит от того, где будет проведена сальдирующая средняя линия, так как при общем подсчете учитываются лишь позиции, оказавшиеся выше средней линии; позиции ниже ее исключаются из рассмотрения. В результате можно получить несколько различных видов балансов.

При оценке положения страны в международных расчетах прежде всего определяется соотношение экспорта и импорта. Подведение черты под объемами поступления и продажи товаров за границу позволяет получить торговый баланс.

Торговый баланс может подводиться регулярно по мере того, как таможенные органы собирают и обрабатывают статистику по торговле.

Вместе с тем торговый баланс как разница между экспортом и импортом содержит минимум информации. Однако он является важнейшим исходным показателем общей ситуации, поскольку на долю торговли приходится около 80% всего объема международных экономических отношений. Некоторые сложности подсчетов при подведении сальдо по торговому балансу возникают в связи с тем, что экспорт в мировой статистике учитывается в ценах фоб, т. е. не включает стоимость транспорта, страхования и т. д. Импорт подсчитывается в ценах сиф, включает и страхование, и фрахт. Разница в стоимости фрахта и страхования, составляющая в среднем около 10% общей стоимости поставляемых товаров, вы читается при подсчете.

Торговое сальдо во многом определяет общий итог платежного баланса, однако отрицательное торговое сальдо не обязательно означает общий дефицит. Так, Великобритания в последней трети прошлого века длительное время допускала отрицательное сальдо по торговым операциям, поскольку оно с лихвой перекрывалось поступлениями из других источников, в том числе в сфере услуг.

Торговля услугами включает расходы, связанные с зарубежными путешествиями, морскими перевозками и финансами. Для некоторых стран раздел «услуги» может оказаться значительным. В странах, через территорию которых проходят большие туристические потоки, большую роль могут и поступления от туризма. В Греции и Испании поступления от иностранных туристов составляет 60—80% объёма стоимости товарного экспорта.

В отличие от торговли товарами информацию о продаже услуг можно получить только в результате косвенных подсчетов, что ведет к некоторой задержке с публикацией баланса.

Баланс по торговле и услугам представляет интерес прежде всего как показатель агрегированных потребностей (расходов) при расчете национального дохода. Значение показателя также ограничено и он обычно пользуется в комбинации с другими.

Положение страны в международных расчетах характеризуют также суммы, перечисляемые в виде пенсий, даров, безвозмездных субсидий. Фактически под этим подразумевается импорт в страну иностранных товаров в форме безвозмездной помощи. Важно, что все сделки такого рода односторонни, и страна, перечисляющая средства, ничего не получает взамен.

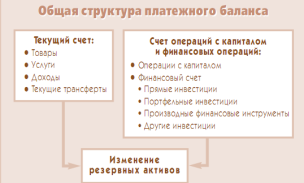

Прибавление к балансу товаров и услуг сумм по односторонним переводам и дарам позволяет получить баланс по текущим операциям. Здесь над сальдирующей средней линией оказываются все статьи, связанные движением средств по товарам и услугам; под линей — с движением резервов как частных, так и государственных.

Баланс по текущим операциям дает достаточно полный объем информации относительно экономического положения страны. Положительное сальдо баланса по текущим операциям свидетельствует о том, что страна продает произведенные ею товары и услуги другим странам в большем объеме, чем покупает. В качестве примера можно представить семью, обладающую финансовыми средствами в количестве, достаточном для того, чтобы оставлять часть сбережений на случай непредвиденных обстоятельств или оказания помощи (кредитования) соседям. Дефицит же баланса по текущим операциям отражает увеличение задолженности страны другим странам. По аналогии можно представить семью, живущую за счет займов и кредитов или использующую ранее накопленные сбережения[5,c.152].

Итак, можно сделать вывод, что баланс по текущим операциям показывает нетто-изменения в иностранных средствах, находящихся в распоряжении страны. Положительное сальдо (избыток средств) свидетельствует о наличии инвестиционного потенциала, отрицательное сальдо, наоборот, — об оттоке средств. Страна становится нетто-должником по отношению к остальному миру.

Дополнение баланса по текущим операциям статьями по долгосрочным переводам и платежам позволяет вывести базисный баланс. Введенные в баланс позиции отражают в той или иной форме важнейшие макроэкономические показатели страны: соотношение внешних и внутренних цен, курс валюты, величину дохода, темпы роста, склонность к сбережениям. Эти показатели стабильны и изменяются редко. В соответствии с общим подходом в перспективе базисный баланс должен быть равен нулю. В противном случае стране придется столкнуться с изменением ее задолженности.

Прибавление к базисному балансу статьи «движение краткосрочного капитала» дает баланс автономных счетов. Важность такого баланса связана с тем, что движение международного краткосрочного капитала может быть не временным явлением, но следствием развития экономики страны. Например, крупные международные фирмы могут приобретать краткосрочные зарубежные обязательства как следствие своего развития. Национальная валюта может приобретаться иностранными гражданами для ее использования в международных сделках. Такая ситуация сложилась в начале 70-х годов, когда повышение цен на нефть (а они назначались в долларах) увеличило потребность в долларах и повысило курс доллара на международных валютных рынках.

Особо следует остановиться на статье «ошибки и пропуски». Эта статья появляется для «приведения к нулю» разницы между активами и пассивами. Если для составления полноценного баланса каждая сделка теоретически должна отражаться в нем два раза, то практически это требование часто не выполняется. Причиной могут быть недостатки статистической отчетности или нелегальность самой сделки[4,c.152].

Лица, занимающиеся сбором статистических данных для составления платежного баланса, зачастую не обладают достаточно полной информацией о содержании всех сделок. Например, расходы туристов оцениваются на базе выборочных опросов, заполнения опросных листов, что не всегда отражает реальную ситуацию. Неучтенными могут оказаться денежные переводы, которые сознательно скрываются с целью избежать уплаты налогов или в связи с противозаконными сделками.

Еще одна разновидность — баланс ликвидности отличается от баланса автономных счетов включением или нет таких статей, как ошибки и пропуски, краткосрочные обязательства, находящиеся в руках у нерезидентов, и иностранные краткосрочные обязательства, находящиеся у резидентов страны.

Рассмотренные виды не исключают возможности введения и иных платежных балансов для решения какой-либо национальной задачи.

В практике отдельных стран используется баланс международной инвестиционной задолженности. Он фиксирует увеличение или, наоборот, отток обязательств и средств. Такой баланс может быть определен как сумма всех прошлых дебетовых и кредитовых счетов в разделе движения капитала.

Похожие работы

... представляет собой сальдо туристского баланса. Отрицательное сальдо говорит о пассивном туристском балансе, положительное- об активном.[3] Глава 2. Туристский баланс Республики Беларусь 2.1 Туристский баланс: основные понятия и показатели по Беларуси Туристский баланс страны — это отношение между стоимостью товаров и услуг, реализованных иностранцам в данной стране, и стоимостью товаров ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны. 2. Методы регулирования платежного баланса Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование ...

... развития страны как индикатор экономического цикла; - составление прогнозов влияния на валютные курсы; - прогноза дальнейшей политики правительства; - понимание анализа рисков по стране; - проводка оценок состояния экономики государства. В структуре платежного баланса выделяют три основные составу: 1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и ...

0 комментариев