Навигация

4.2.2. Мировой финансовый рынок

Мировой финансовый рынок – это сегмент МРСК, где осуществляется эмиссия и купля-продажа ценных бумаг и различных обязательств.

На первичном рынке осуществляется непосредственно эмиссия облигаций, акций и т.д., тогда как на вторичном рынке происходит централизованная или нецентрализованная (в виде фондовых бирж) купля-продажа ранее выпущенных ценных бумаг.

С начала 90-х годов мировой финансовый рынок становится все более влиятельным в ММК, в 1995 году его объем оценивается в 1258 млрд.долл. (85% приходится на промышленно развитые страны, 15% - на развивающиеся), и уже в 2002 году – 3486 млрд.долл. ( 71 и 29% соответственно). [2. C. 283., 12. МЭ и МО 2004 №2].

Высокие темпы роста на данном рынке имеют операции с облигациями: если в 1992 году он оценивается в 1,7 трлн.долл., то в 2002 году в 5,7 трлн.долл. [2. C. 283., 12. МЭ и МО 2004 №2]. Объем облигационных займов в 2002 году достиг 59 млрд.долл. [12. МЭ и МО 2004 №2]. В настоящее время размеры эмиссии облигаций значительно выше, чем акций. Основными эмитентами таких «бумаг» являются корпорации, а им более выгодно эмитировать облигации – это обходится дешевле, привлекает средства, не увеличивая число акционеров, они быстро размещаются.

4.2.3. Еврорынок

Особым звеном МРСК является еврорынок, на котором осуществляются депозитно-ссудные операции в евровалютах и в производных от них финансовых ресурсах. Еврорынок сформировался в начала 60-х годов.

Евровалюта- это свободно-конвертируемые валюты, функционирующие за пределами национальных границ страны эмитента, и не подлежащие контролю со стороны государственных финансовых органов.

Валовый объем банковских депозитов за границей в 2002 году оценивается в 7,9 трлн.долл. Объемы ежедневных сделок еврорынка ежегодно растут: в 1995 г. – более 1300 млрд.долл., в 2002 году – 4120 млрд.долл. [16. МЭ и МО. 2003 № 10].

По мере развития еврорынка в международном движении ссудных капиталов ослабляется значение национальных рынков. В сфере банковского кредитования еврорынок в 12,4 раза превосходит национальные.

4.3. Особенности развития МРСК на современном этапе

Мировой рынок ссудного капитала на современном этапе его развития имеет ряд особенностей.

1. Высокая степень монополизации данного рынка. Все операции МРСК осуществляют лишь 1000 банков, на мировом финансовом рынке функционирует 43 транснациональных банка (ТНБ), мировой рынок ценных бумаг контролируется фактически 8 финансовыми компаниями, из которых 6 американские, во главе находятся инвестиционные банки «Мерилл Линч» и «Морган Стэнли».

2. Происходит концентрация ссудного капитала посредством слияний в взаимосплетений субъектов МРСК. В последнее десятилетие банки стали проводить новую стратегию получения конкурентных преимуществ путем перекрестного владения финансовыми ресурсами. Например, второй по величине германский банк «Дрезденер-банк» и французский банк «Банк Националь де Пари» на основе перекрестного владения акциями осуществляют совместную деятельность в Испании. В последние годы различные национальные банки объединяются в международные банковские консорциумы, финансовыми ресурсами которых распоряжается выбранный банк-менеджер. Банками-менеджерами являются: «Дойче Банк», «Креди Свиз Банк», «Морган Стэнли», «Нокура Секьюритиз».

3. Доступ заемщиков на МРСК ограничен. Так, заемщики МВФ и Всемирного Банка имеют привилегированный доступ на данный рынок.

4. МРСК обладает потенциальной неустойчивостью, которая вызвана ростом масштабов валютно-финансовых и кредитных операций, ускорением передачи прав собственности, либерализацией валютного контроля, отрывом данного рынка от реального сектора экономики, производящего товары, услуги и технологии.

5. На МРСК четкие пространственные и временные границы – он функционирует непрерывно по часовым поясам с Востока на Запад.

6. МРСК тесно связан с современными научно-исследовательскими разработками – особенно современных мощных телекоммуникационных систем связи (спутниковая, компьютерная, электронная почта, сотовая связь, СВИФТ, СЕДЕЛ, Рейтер – 2000).

7. Для МРСК характерны универсальность и унификация операций, что ведет к упрощению и единообразию процесса совершения операции и оформления документации по ним. Например, в Женеве в 1930 и 1931 годах приняты Международная вексельная и чековая конвенции.

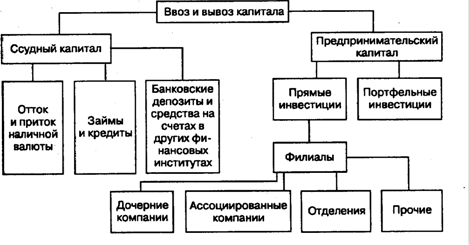

V МИГРАЦИЯ КАПИТАЛА В ПРЕДПРИНИМАТЕЛЬСКОЙ

ФОРМЕ И ЕЕ СОВРЕМЕННЫЕ ОСОБЕННОСТИ

5.1 Структура мировой миграции капитала в предпринимательской

форме

Миграция капитала в предпринимательской форме предполагает обязательное наличие трех признаков:

- во-первых, организацию и участие в производственном процессе за рубежом;

- во-вторых, долгосрочный характер вложений иностранного капитала;

- в-третьих, право собственности на предприятие в целом либо на его часть на территории другого государства.

В зависимости от степени реализации указанных особенностей и целей участия различают два вида вывоза предпринимательского капитала: прямые зарубежные инвестиции (ПЗИ), портфельные инвестиции (ПИ).

Прямые зарубежные инвестиции – это долгосрочные зарубежные вложения капитала, в результате которых экспортером капитала организуется или ведется производство на территории страны, принимающей капитал.

Портфельные инвестиции – это форма вывоза капитала путем его вложения в ценные бумаги зарубежных предприятий, не дающая инвесторам возможности непосредственного контроля над их деятельностью.

Центр ООН и ТНК выделяет 4 наиболее типичных в мире случая прямых капиталовложений, связанных с организацией производства товаров и услуг в зарубежной стране:

1) прямые зарубежные инвестиции осуществляются потому, что ввоз некоторых товаров и услуг в зарубежную страну невозможен или затруднен из-за различных ограничений или из-за свойств этих товаров и особенно услуг;

2) производство товаров и услуг на месте оказывается более дешевым и эффективным способом обслуживания этого зарубежного рынка, например, из-за экономии на транспортных расходах;

3) страна приложения предпринимательского капитала оказывается наиболее дешевым местом производства товаров и услуг для их поставки на мировой рынок, включая рынки и страны происхождения инвестиций; это характерно, например, для стран Юго-Восточной Азии (ЮВА), где действует масса иностранных предприятий по сборке бытовой техники и т.п.

4) для некоторых видов продукции, особенно технически сложных, важны послепродажное обслуживание, консультационные и другие услуги, требующие постоянного присутствия производителя на рынке. В этом случае иметь собственное производство в зарубежной стране оказывается более выгодно, чем организовать там чисто сбытовую фирму, и тем более, чем сбывать продукцию через посредников.

Характерные черты вывоза данных видов предпринимательского капитала наглядно представлены в табл. 1.5.

Таблица 1.5.

Характерные отличия прямых и портфельных инвестиций

| Признаки | Прямые зарубежные инвестиции | Портфельные инвестиции |

| Главная цель вывоза | Контроль над иностранной фирмой | Получение высоких прибылей |

| Пути достижения цели | Организация и ведение производства за рубежом | Покупка зарубежных ценных бумаг |

| Методы достижения цели | А) полное владение зарубежной фирмой; Б) приобретение контрольного пакета акций (согласно уставу МВФ не менее 25% от акционерного капитала компании) | Приобретение менее 25% (10% в США, Японии, Германии) от акционерного капитала зарубежной фирмы |

| Формы дохода | Предпринимательская прибыль, дивиденды | Дивиденды, проценты |

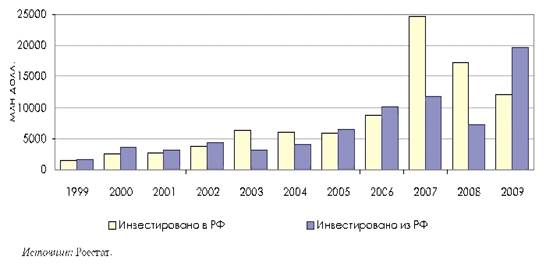

Совокупный объем ПЗИ в 2002 году составил 10,1 трлн.долл., в то время, как в 1996 года она достигала только 3 трлн.долл. [16. МЭ и МО. 2003 № 10; 19. МЭ и МО. 2003 № 2].

Размеры и основные направления ПЗИ представлены в табл.1.6.

Таблица 1.6.

Объем прямых зарубежных инвестиций на конец 2001 г. (млрд.долл.)

| Страны | Экспорт | Импорт |

| Весь мир В том числе | 10821 | 9483 |

| Промышленно развитые страны | 7651 | 6914 |

| Развивающиеся страны (включая страны с переходной экономикой) | 2156 | 2430 |

| Страны Центральной и Восточной Европы | 1001 | 139 |

Приоритетным направлением ПЗИ из промышленно развитых стран в развивающиеся являются страны Юго-Восточной Азии – 68,4% (ежегодно в них вкладываются 60-70 млрд.долл., а накопленная сумма составила 357 млрд.долл.). В страны Латинской Америки – 37,6%, ежегодные вложения – 33 млрд.долл., накопленная сумма к 2002 году составила 186,4 млрд.долл. [18. МЭ и МО. 2003 № 7].

Доля портфельных инвестиций в общем объеме иностранных инвестиций в 2002 году составляет 40-44%. Общий размер портфельных инвестиций только в развивающиеся страны в 2002 г. составил 94,6 млрд.долл. [18. МЭ и МО. 2003 № 7].

Значительные размеры миграции предпринимательского капитала с 60-х годов образуют мировой рынок иностранных инвестиций.

В качестве его формирования следует выделить:

- снятие многими странами ограничений на ведение операций по экспорту-импорту капитала;

- приватизацию государственных компаний в Западной Европе и Латинской Америке в 60-70-е годы;

- приватизацию предприятий в бывших социалистических странах.

Широкие масштабы данного рынка подтверждают следующие данные: доля иностранных инвестиций в общих капиталовложениях стран в Сингапуре составила 75%, на Филиппинах -–69%, в Индонезии – 61%, в Малайзии – 58%; доля производственных мощностей, вынесенных страной за рубеж, для стран Западной Европы составляет 40-49%, для США – 26%. [12. МЭ и МО 2004 № 2].

Активность участия страны в данном рынке и готовность инвесторов к экспорту капитала в какую-либо страну зависит от инвестиционного климата в стране, импортирующей капитал.

Инвестиционный климат представляет собой совокупность экономических, политических, юридических и социальных факторов, которые предопределяют степень риска иностранных капиталовложений и возможность их эффективного использования в стране.

Инвестиционный климат является комплексным понятием и включает ряд параметров: национальное законодательство, экономические условия (спад, подъем, стагнация), таможенный режим, валютная политика, темпы экономического роста, темпы инфляции, стабильность валютного курса, уровень внешней задолженности и др. По оценкам американских специалистов, 2002 году наиболее благоприятный инвестиционный климат отмечался в НИС Юго-Восточной Азии и прежде всего в Гонконге, а наибольшему риску подвергались инвестиции в Ираке.

Механизм привлечения иностранных инвестиций включает следующие необходимые элементы: адекватная современной социально-экономической ситуации нормативно-правовая база, в которой содержатся, в первую очередь, гарантии государства по защите инвестиций и меры экономического стимулирования, наличие соответствующей инфраструктуры, доступные процедуры регистрации и дальнейшего взаимодействия с бюрократическими структурами. Инвестиционная инфраструктура, согласно опыту других стран, подразумевает как наличие специализированного центра содействия иностранным инвестициям, так и общей развитой системы банковского и страхового обслуживания, консультационных услуг, транспортного обеспечения и связи и т.п. На сегодняшний день в Беларуси уже существуют общие элементы инвестиционной инфраструктуры. Инфраструктура обслуживания инвестиций в РБ представлена 28 белорусскими коммерческими банками и более 621 их филиалами. В Беларуси активно развивают свою деятельность около 50 финансовых инвестиционных компаний, 13 товарных бирж, а также транспортная, фондовая и межбанковская валютные биржи. В РБ функционирует 14 лизинговых и 73 страховые компании, создан инвестиционный фонд, учредителями которого выступили 13 частных фирм, 9 финансово-промышленных групп. [8. C. 293].

В настоящее время в Республике Беларусь инвестиционная деятельность регулируется более чем 70 законами РБ, несколькими сотнями решений Президента, Правительства и иными подзаконными актами. По данным Министерства иностранных дел, на 01.01.2002 зарегистрировано 1623. Из них работающими являются лишь 915, что составляет 56,3%. Участниками создания СП в настоящее время являются 1586 партнеров (юридические и физические лица) из 79 стран мира, при этом наибольшее количество составляют представители Германии с удельным весом 18,4%, Польши – 17,2%, США – 12,3, Литвы – 8,9, Италии- 5,2 и Латвии – 4,3%, (другие страны – 34%). Совместно с физ.и юр.лицами Германии создано 316, Польши – 291, США – 164 СП. Участие республик бывшего Союза значительно меньше в создании СП, причем основную массу составляют фирмы из Литвы и Латвии (7,9 и 4,5% соответственно). [8. C. 293]. Среди наиболее крупных предприятий с иностранными инвестициями можно назвать белорусско-германское СП «Фрезиниус-Борисов-Диализотехник (Фребор), белорусско-голландское СП «Кока-Кола Аматил Белоруссия», белорусско-американское СП «Форд Юнион» и др.

Из вышерассмотренного очевидно, что процесс международной миграции капитала весьма динамичен и в настоящее время он приобрел ряд новых особенностей.

Похожие работы

... в мировом хозяйстве принадлежит частным субъектам – это корпорации, транснациональные корпорации, банки, паевые, страховые, инвестиционные и пенсионные фонды и др. В последние десятилетия в международной миграции капитала отмечается тенденция сокращения доли банков с 50% до 25% и одновременный рост доли капиталов транснациональных корпораций. Практически 75 % мигрирующего капитала – это частный ...

... на налоговых платежах, особенно при создании и регистрации промышленности в оффшорных зонах и СЭЗ; - снижении расходов на охрану окружающей среды. 3. Международная организация труда и ее роль в решении вопросов безработицы. Проблемы трудовой миграции и рынка рабочей силы в Украине Международная организация труда (МОТ) — специализированное учреждение ООН, международная организация, ...

... в нормах прибыли между странами должен быть существенным, чтобы покрыть еще и риск, который иностранный инвестор имеет в чужой стране. Окончательно неоклассическую теорию международного движения капитала сформулировали в первые десятилетия ХХ в.Э. Хекшер и Б. Олин, Р. Нурксе и К. Иверсен. Так, Э. Хекшер в рамках своей концепции, опираясь на теорию предельной полезности, сформулировал тезис о ...

... , Бахрейна, Кувейта и Омана составляют иностранные рабочие. Резко возрос приток иммигрантов в новые индустриальные страны Юго-Восточной Азии в связи с их бурным развитием, в Южную Корею и Малайзию. В основе международной миграция трудовых ресурсов лежит разная наделенность стран трудовыми ресурсами по объему и квалификационному составу. Международное перемещение рабочей силы, оказывает влияние на ...

0 комментариев