Навигация

Задачи и области применения системы учета

39836

знаков

1

таблица

14

изображений

2.1.1 Задачи и области применения системы учета

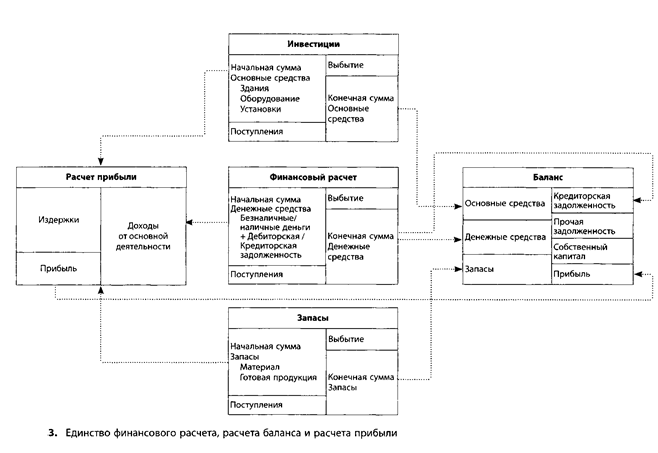

Система учета берет начало в документировании бизнес-процессов в целях контроля в рамках финансовой бухгалтерии (см. рис. 2.1). По окончании отчетного периода составляется баланс, а также счет прибылей и убытков.

Сегодня система учета является всеобъемлющей, с ее помощью частичные взаимосвязи процесса деятельности предприятия учитываются в различных калькуляционных моделях. Ведь в силу разнообразия информационных связей одного инструмента для учета, управления и контроля товарных потоков недостаточно. Различают следующие основные калькуляционные модели: расчет затрат, балансовый расчет и связанный с ним финансовый расчет.

Главная цель расчета затрат — создание основы для принятия решений и контроль их выполнения (рис. 2.2). На основе сопоставления стоимости произведенной продукции/услуг и стоимости потребленных производственных факторов рассчитывается калькуляционная прибыль. Обоснование решений требует прогнозирования затрат и объемов производства, достигаемых на основе определенных решений. Для выполнения задачи контроля необходимо определить фактические показатели, достигнутые на основе принятого решения, и сопоставить их с плановыми или заданными показателями.

Расчет затрат состоит из трех элементов: по видам, по центрам финансовой ответственности и по носителям.

Балансовый расчет представляет собой расчет на конкретную дату, т. е. в нем на определенную дату сопоставляются позиции по имуществу и задолженности. Статьи активов показывают стоимость отдельных видов имущества компании. На основе анализа пассивов становятся понятны источники финансирования деятельности.

Хотя расчеты затрат и баланса имеют различные калькуляционные цели, между этими инструментами существуют тесные связи. Расчет затрат дает базу для оценки запасов незавершенного производства и готовой продукции. Кроме того, на основе расчета затрат осуществляется оценка имущества, произведенного своими силами.

В финансовом расчете сопоставляются доходы и расходы и рассчитывается сальдо ликвидности за период. В то время как расчет затрат дает информацию для управления предприятием с целью получения прибыли, финансовый расчет служит цели обеспечения ликвидности. С помощью финансового расчета учитывается финансовый эффект деятельности предприятия.

Расчет прибыли, балансовый и финансовый расчеты неразделимо связаны. Схема на рис. 2.3 показывает единство системы учета и существующие взаимосвязи.

2.1.2 Расчет затрат и объемов производства как центральный элемент контроллинга

Расчет затрат показывает стоимость производства продукции/услуг на предприятии. Для контроллера данные расчета затрат являются, по крайней мере, в оперативной деятельности, важной основой для работы.

| Главная цель | ||

| Обоснование и Контроль решений | | ||

| ориентация на будущее | ориентация на прошлое | |

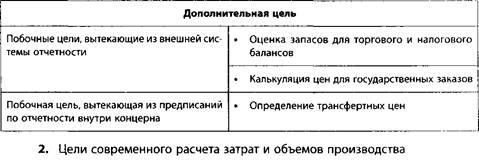

| Основные предпринимательские решения | Прогноз и планирование прибыли по сферам деятельности (центрам прибыли), продуктовым группам и видам продуктов (расчет прибыли по продуктам) с привязкой к периоду Планирование прибыли с привязкой к заказу (например, для крупных проектов) | Контроль прибыли и анализ прибыли для всего предприятия с привязкой к периоду Контроль продвижения и результатов проекта |

| Ценовая политика | Определение цен коммерческих предложений | Проверка приемлемости цены сточки зрения покрытия затрат |

| Сбытовая политика | Определение районов и областей продаж Планирование клиентов и групп клиентов Планирование структуры заказов Планирование каналов сбыта | Контроль и анализ достигнутых сумм покрытия по районам и областям продаж, клиентам и группам клиентов, каналам сбыта, продуктам и группам продуктов |

| Планирование производственной программы | Определение вида и количества производимых продуктов | Анализ структуры прибыли производственной программы |

| Выбор технологий | Определение производственных технологий по этапам производства | Контроль затрат по внедренным производственным технологиям |

| Политика в области снабжения | Определение закупочных цен Установление верхних ценовых границ | Контроль затрат в сфере закупки производственных факторов |

| Политика в области производства и закупок продукции/услуг | Выбор между собственным производством и закупкой на стороне при недостаточной и полной загрузке | Контроль затрат по реализованным каналам производства/закупки продукции/услуг |

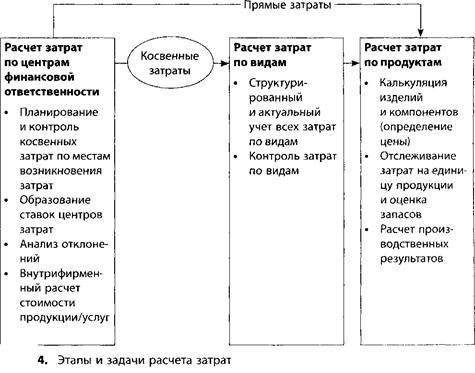

Ниже речь будет идти лишь о системах расчета затрат, и это необходимо понимать как краткое обозначение, включающее и аспект объемов производства — как, например, в расчете сумм покрытия (термин и задачи расчета объемов производства см.: Manuel, 1990, S. 45 ff). Рассмотрим сначала этапы расчета затрат (рис. 2.4).

Расчет затрат по видам. Это исходная точка расчета затрат и объемов производства. В нем систематически учитываются все затраты, возникающие при производстве и использовании внутрифирменной продукции/услуг. Расчет затрат по видам учитывает исключительно первичные затраты, которые возникают по продукции и услугам, приобретаемым за пределами предприятия. Сюда относятся, например, затраты на материалы, амортизация оборудования, а также зарплаты и оклады. Вторичные затраты возникают по продукции и услугам, произведенным на предприятии, но не реализуемым в месте их возникновения, а регулярно используемым другими структурными подразделениями и тем самым относимым в плане затрат к последним (см. также «Расчет затрат по центрам финансовой ответственности»). Они возникают, например, если энергия производится самим предприятием или при использовании услуг внутрифирменной ремонтной бригады.

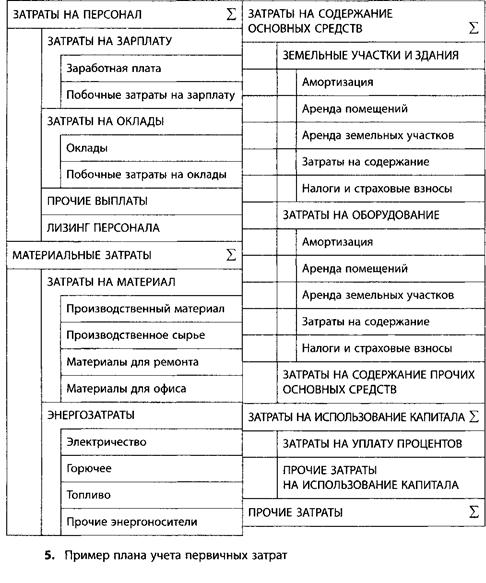

Для структурирования первичных затрат, или видов затрат, в качестве критерия различия задается вопрос о виде использованного производственного фактора. Таким образом, возникает примерное разделение по видам затрат, например: материальные затраты, затраты на персонал и затраты на оборудование (рис. 2.5).

Определение видов затрат осуществляется по конкретным структурам затрат с учетом потребности предприятия в информации и экономической эффективности. С повышением детализации видов затрат увеличивается информативность, однако возрастают и затраты на учет. Результат определения видов затрат фиксируется в плане.

При дальнейшем распределении затрат необходимо различать прямые и косвенные затраты. Прямые затраты, напрямую относимые к носителю затрат, непосредственно включаются в расчет затрат по носителям. Косвенные затраты, напротив, сначала распределяются в расчете по центрам затрат.

Кроме того, различают постоянные и переменные затраты. Постоянные затраты возникают независимо от объема производства (например, проценты на заемный капитал). Переменные затраты зависят от объема производства (например, затраты на материалы).

Расчет затрат по центрам финансовой ответственности — где и в каком объеме возникли затраты. Таким образом, сначала затраты учитываются по центрам. Расчет затрат по видам служит затем для внутрифирменного расчета стоимости продукции/услуг (вторичные затраты), а также в целом для отнесения косвенных затрат к носителям затрат.

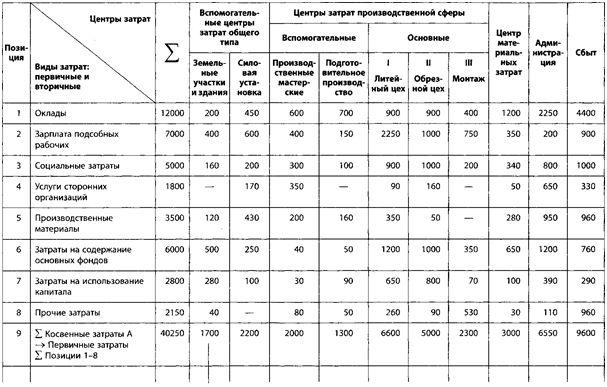

Основным вспомогательным средством расчета затрат по центрам является ведомость расчета. В ней вертикально расположены виды затрат, горизонтально — центры затрат согласно последовательности производственного процесса (рис. 2.6).

Распространен следующий порядок внутрифирменного расчета стоимости продукции/услуг: отдающие центры освобождаются от затрат, получающие центры обременяются затратами. Через центры затрат, обременяемые в конце (так называемые конечные центры затрат), затем косвенные затраты относятся к носителям затрат путем образования ставок надбавки или ставок распределения затрат.

Поскольку центры затрат являются одновременно сферами ответственности относительно возникающих там затрат, в них— наряду с чисто расчетной функцией — осуществляется также контроль затрат с целью управления экономической эффективностью.

Расчет затрат по продуктам — последний этап в процессе расчета, ко торый показывает, по каким продуктам возникли затраты. Он может быть выполнен как расчет на единицу продукции (расчет затрат на единицу носителя) или же как расчет за период (расчет затрат по продуктам за период).

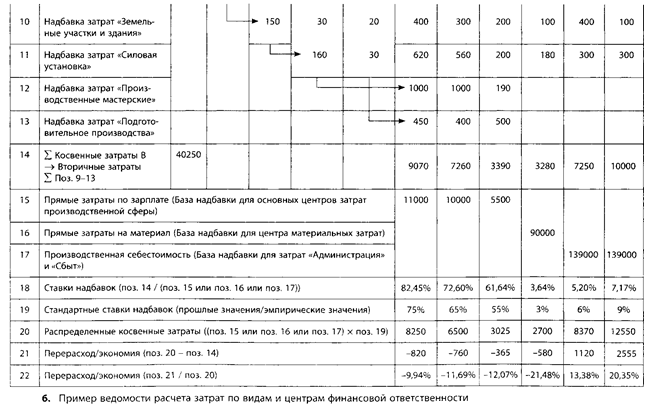

Расчет затрат на единицу продукции (калькуляция) имеет целью опре деление затрат по незавершенному производству или готовой продукции. На этой основе можно рассчитать, например, производственную или полную себестоимость продукта, играющую важную роль при определении цены. Для составления калькуляции используются различные методы, например, очень распространен метод калькулирования на основе надбавок, представленный в примере (рис. 2.7). Кроме того, при гомогенных производственных условиях применяется метод калькулирования на основе деления, а также метод калькулирования на основе коэффициентов эквивалентности (подробное описание методов калькулирования привел Kilger, 1987, S. 305 ff.).

Расчет затрат по продуктам за период учитывает все затраты периода (например, месяца или года) и дифференцирует их при необходимости по отдельным носителям затрат. На основе сопоставления с полученной выручкой от реализации в рамках краткосрочного расчета прибыли рассчитывается полученная операционная прибыль (операционный результат).

Похожие работы

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

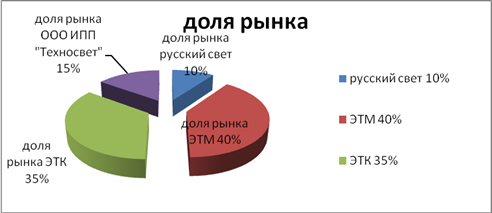

... маркетинга фирма расширит круг своих потребителей и упрочит свои позиции на рынке. ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО ИПП «ТЕХНОСВЕТ» 3.1 Рекомендации по внедрению должности маркетолога Предприятие ООО ИПП «Техносвет» так же как и другие организации заявляет о себе по средством рекламы с целью привлечению потенциального покупателя. Но в ...

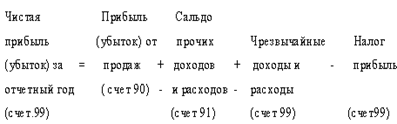

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

0 комментариев