Навигация

Организационные принципы

39836

знаков

1

таблица

14

изображений

2.1.7 Организационные принципы

Наши предыдущие размышления о функциях и методах планирования имеют характер предварительного изучения для практического решения проблемы, которое может быть достигнуто, если удастся объединить все важные аспекты в конкретном организационном решении. Это означает, что необходимо определить, кто будет осуществлять планирование и как можно поддержать процесс планирования с точки зрения организации внутрифирменных процессов. Контроллер должен сделать так, чтобы в результате применения данных организационных принципов была обеспечена эффективная координация отдельных действий при планировании и контроле.

Планирование с точки зрения организационной структуры. Задача формирования системы планирования, а также подзадачи поддержки и координации в рамках процесса планирования часто поручаются специальным службам. Они либо являются частью отдела контроллинга, либо работают вместе с ним. При этом речь идет в большинстве случаев о следующих задачах:

• формирование и актуализация системы планирования;

• участие в разработке документации для планирования (например, формуляров);

• поддержка линейных подразделений в осуществлении планирования;

• оказание помощи и консультирование при планировании;

• согласование деятельности по планированию и содержанию планов;

• формальная проверка планов;

• участие в контроле результатов и анализ;

• разработка базовой информации для планирования (например, коэффициенты повышения цен, обменные курсы).

Кто и какие конкретно задачи будет выполнять, в большой степени зависит от размера предприятия: на «малых» предприятиях руководство отвечает как за содержание планирования, так и за управление планированием; средние предприятия часто используют для менеджмента планирования специальные должности (например, ассистент руководителя); на крупных предприятиях часто существуют специальные отделы, занимающиеся при необходимости определенными сферами планирования (например, стратегическое планирование) и регулярно согласующие свои действия с отделом контроллинга, а также с соответствующими линейными функциональными подразделениями. На время планирования иногда создаются и специальные группы (так называемые «task forces»), в состав которых входят члены подлежащего планированию отдела, а также специалисты по планированию. Часто в силу этого осуществление планирования приобретает характер проекта.

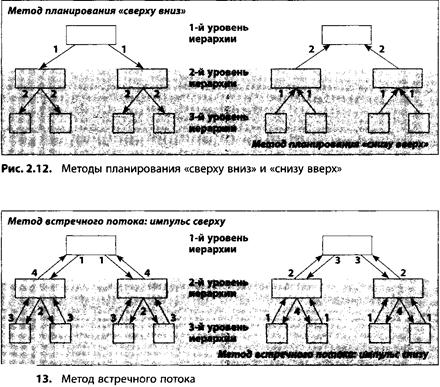

Планирование с точки зрения организации внутрифирменных процессов. Основная задача состоит в увязке процесса планирования с уровнями иерархии организации. Необходимо выяснить, какие позиции отдельных уровней иерархии и в какой последовательности должны участвовать в различных процессах планирования. Такое положение вещей известно под названием «динамика иерархии». Известно три формы планирования.

• Ретроградное планирование. Планирование осуществляется в организационной иерархии «сверху вниз» (подход top-down), т. е. руководство предприятия устанавливает верхние цели в качестве рамочного плана, а последующие уровни руководства конкретизируют их в более детализированных подпланах (рис. 2.12).

• Прогрессивное планирование. Планирование начинается на нижних уровнях организации и осуществляется поэтапно «снизу вверх» (подход bottom-up). Общие цели и планы являются конечным результатом планирования (см. рис. 2.12).

• Метод встречного потока. Этот метод комбинирует ретроградное и прогрессивное планирование. Сначала высшим руководством временно устанавливаются верхние цели. На их основе нижестоящие уровни разрабатывают подцели и подпланы для проверки возможностей реализации этих целей. Затем начинается обратный поток «снизу вверх», в ходе которого планы нижних уровней поэтапно координируются и сводятся воедино. Этот процесс завершается окончательным определением целей и планов со стороны высшего уровня руководства. Но в принципе импульс может исходить и «снизу» (рис. 2.13).

Ретроградное планирование носит ярко выраженный централизованный характер. При прогрессивном планировании существует опасность, что устанавливаемые отдельно цели и планы не приведут к общей цели. Принцип встречного потока комбинирует оба этих метода и чаще всего используется на практике путем установления целей по рентабельности и предпосылок планирования руководством предприятия. Затем следует второй этап, т. е. децентрализованные сферы (функции или дивизионы) планируют «снизу вверх».

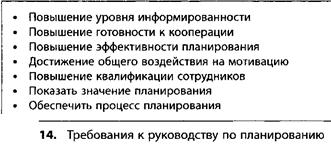

Важнейшими инструментами поддержки организации процессов планирования считаются руководство по планированию и календарь планирования. В руководстве по планированию контроллер или ответственные отделы на предприятии документируют результат организации системы планирования. Указывается, как, когда и кем должно осуществляться планирование. Таким образом, руководство по планированию содержит также аспекты организационной структуры, однако мы будет рассматривать его как пособие в организации хода процессов, служащее и для управления планированием, и в качестве справочника планировщика в вопросах системы планирования.

Руководство по планированию должно соответствовать следующим требованиям (рис. 2.14). Как правило, оно состоит из глав со следующим содержанием:

Глава 1. Введение. Объяснение функций руководства по планированию, пояснение значения путем авторизации со стороны руководства предприятия посредством подписи.

Глава 2. Общие указания по руководству по планированию. Указания по структуре и использованию руководства, а также по внесению изменений, возможностям получения ответов на вопросы и т.д.

Глава 3. Общие указания по планированию. Представление философии в области планирования предприятия; цели, функции и границы планирования.

Глава 4. Система планирования и контроля. Представление общей иерархической системы планов; детальное представление отдельных планов относительно их целеполагания, входных и выходных данных, предпосылок планирования, категорий планирования, структуры планирования, поддержки со стороны информационных технологий и т.д.

Глава 5. Органы планирования. Определение исполнителей, их задач и компетенций (например, в форме должностных инструкций).

Глава б. Календарь планирования. График действий по планированию; определение сроков начала планирования и сдачи планов, периода действия, временных рамок планов и т.д.

Глава 7. Методы планирования. Систематический обзор инструментов и методов (например, планирование затрат по центрам финансовой ответственности в рамках гибкого расчета плановых затрат).

Глава 8. Лексикон планирования. Расположенные в алфавитном порядке объяснения центральных понятий планирования для создания единого понимания.

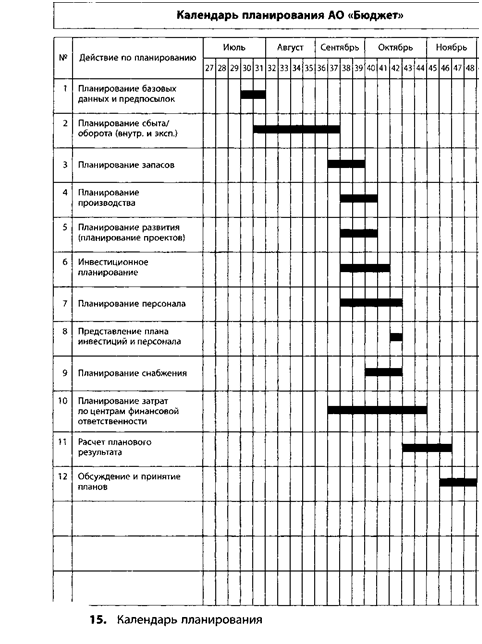

Важным компонентом руководства по планированию является календарь планирования. В нем наглядно отражены этапы планирования, которые необходимо реализовать в соответствующие сроки. На рис. 2.15 показан пример календаря планирования для среднего предприятия с дивизиональной организационной структурой.

Похожие работы

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

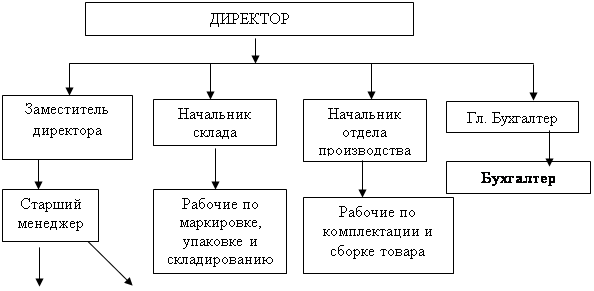

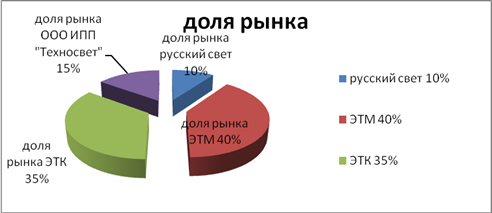

... маркетинга фирма расширит круг своих потребителей и упрочит свои позиции на рынке. ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ООО ИПП «ТЕХНОСВЕТ» 3.1 Рекомендации по внедрению должности маркетолога Предприятие ООО ИПП «Техносвет» так же как и другие организации заявляет о себе по средством рекламы с целью привлечению потенциального покупателя. Но в ...

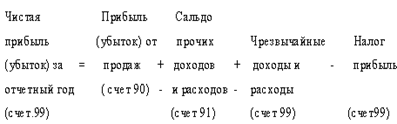

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... дохода учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности предприятия [12, с.88]. На основании изложенной выше методики проведем анализ рентабельности собственного капитала ОАО «Нефтекамскшина» по методике «Du Pont». Рассчитаем показатели данной ...

0 комментариев