Современные концепции теории инноватики: длинные волны Н Л Кондратьева

Развитие конкуренции в инновационной деятельности

Решения принимаемые при планировании технологического освоения производства новой продукции

Виолентная стратегия конкурентного поведения фирмы

Эксплерентная стратегия конкурентного поведения фирмы

Специфика российских инновационных стратегий

Инновационный проект и инновационная программа

Устанавливается фактическое состояние инновационного потенциала по всем блокам, компонентам и параметрам;

Источник инвестиций в инновации. Бюджетные ассигнования на развитие инновационной активности

Финансовый капитал как источник инвестиций в инновации

Сущность современных форма привлечения финансовых средств в инновационную деятельность: форфейтинг и франчайзинг

Оценка эффективности инновационного проекта: внутренняя норма рентабельности, срок окупаемости

Методика сбалансированной системы показателей Нортона и Каплана (BSC);

Методика сбалансированной системы показателей Нортона и Каплана (BSC);

Классификации рисков. Чистые и спекулятивные риски. Идентификация рисков

Основные методы анализа рисков. Метод аналогии, бальной оценки, дерева решений, метод Монте-Карло, метод моделирования рисков, экспертный метод

Основные методы управления рисками

Совместные предприятия как форма межфирменной кооперации

Увеличивает стимулы американских фирм к поиску зарубежных партнеров также рост числа случаев применения нетарифных торговых барьеров

Навигация

Оценка эффективности инновационного проекта: внутренняя норма рентабельности, срок окупаемости

Инновационная деятельность

156370

знаков

0

таблиц

0

изображений

37. Оценка эффективности инновационного проекта: внутренняя норма рентабельности, срок окупаемости

Все эффекты от внедрения инновации можно разделить на 2 группы: явные и неявные.

Эффекты красного вида (явные) - это все то, что удается проследить до последней копейки. В большинстве случаев подобный эффект связан с внедрением новой или заменой старой на более производительную технологию.

Зеленые эффекты от «тонких» факторов отследить и доказать чисто математическими моделями наиболее трудно, но именно они имеют наибольший потенциал преимуществ. Примером таких факторов может быть лучшая согласованность действий подразделений, точность и быстрота передачи внутрикорпоративной информации, знание стратегии и понимание своих обязанностей, обученность персонала, процессность. «Зеленые» факторы, как правило, проявляются при внедрении управленческих и организационных инноваций.

Для оценки эффектов красного вида теория финансов признает четыре основных способа расчета эффективности инновационного проекта и его ценности для компании - это расчет чистого дисконтированного дохода (NPV), нормы возврата на инвестиции (ROI), внутренней нормы рентабельности (IRR) и срока окупаемости (РВ). Данные показатели основаны на методе дисконтирования.

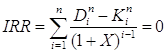

Математически внутренняя норма рентабельности IRR находится при решении экспоненциального уравнения с неизвестным дисконтом X. При этом значение IRR принимается равным 0:

где D i - доход i-го периода; Кi - затраты i-го периода; n - количество периодов реализации проекта;

Однако на практике применяют метод приблизительной оценки IRR. Для этого проводят ряд вычислений с постепенным увеличением дисконта до тех пор, пока IRR не станет отрицательным. Затем рассчитывается приближенное значение:

![]()

Где NPV - чистый дисконтированный доход

d+ - максимальное значение дисконт при котором NPV принимал положительное значение; d- - минимальное значение дисконта, при котором NPV принимал отрицательное значение; NPVd- - значение NPVпри дисконте, равном d-; NPVd+ - значение NPV при дисконте, равном d+

Критерием экономической эффективности инновационного проекта является значение IRR, превышающее значение дисконта, принятого при обосновании эффективности проекта.

Срок окупаемости РВ также находится при решении экспоненциального уравнения расчета NPV с неизвестным периодом реализации N, т.е. дисконтированный доход равен или покрыт дисконтированными затратами:

![]()

Однако на практике применяют метод приблизительной оценки срока окупаемости:

![]()

Где t - последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

NVPt- - последнее отрицательное значение NPV;

NVPt+ - последнее положительное значение NPV.

Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

Достоинство финансовых методов - их база, классическая теория определения экономической эффективности инвестиций. Данные методы используют общепринятые в финансовой сфере критерии (чистая текущая стоимость, внутренняя норма прибыли и др.), что позволяет руководителям находить общий язык с финансовыми директорами

Методы, основанные на дисконте (финансовые методы) обычно побуждают компании воздерживаться от инвестиций в неустойчивой среде. Высокая степень неопределенности подразумевает более высокий уровень дисконтных ставок и более низкие значения чистой приведенной стоимости (NPV). Поскольку большинство многообещающих инвестиц-х проектов в настоящее время не могут гарантировать твердые доходы в ближайшем будущем, они часто отвергаются менеджерами и исполнителями из-за высокого риска. Финансовые методы нередко приводят к недооценке того, что трудно себе представить: к занижению стоимости отраслей, для которых характерна высокая неопределенность, например Интернет. Кроме того, фин-ые методы нередко ставят перед менеджерами барьеры в виде нулевой или отриц-ой NPV, хотя такие инвестиции зачастую явл-ся обяз-ым условием для детальных НИОКР.

38. Качественные методики оценки эффективности инновационного проекта. Методика сбалансированных показателей Нортана и Каплана

Все эффекты от внедрения инновации можно разделить на 2 группы: явные и неявные.

Эффекты красного вида (явные) - это все то, что удается проследить до последней копейки.

Зеленые эффекты от «тонких» факторов отследить и доказать чисто математическими моделями наиболее трудно, но именно они имеют наибольший потенциал преимуществ. Примером таких факторов может быть лучшая согласованность действий подразделений, точность и быстрота передачи внутрикорпоративной информации, мгновенный доступ к организационной структуре всеми, знание стратегии и понимание своих обязанностей, обученность персонала, процессность. «Зеленые» факторы, как правило, проявляются при внедрении управленческих и организационных инноваций.

В последнее время наметился определенный прогресс и в том, что касается трансформации качественных показателей в количественные («зеленый эффект»). Данная проблема является достаточно легкой для понимания и одновременно сложной для оценки. Так, например, легкость доступа к организационной инфраструктуре посредством применения информационных технологий значительно влияет, и это очевидно, на клиентскую базу компании. Только в двух случаях можно однозначно дать ответ о результатах такого влияния. Во-первых, если на протяжении длительного времени количество клиентов оставалось постоянным, а после внедрения обнаружилась тенденция к росту. Во-вторых, если до внедрения прослеживалась тенденция уменьшения количества клиентов, а после внедрения - рост или стабилизация.

Но как определить влияние, если и до принятия инновации, и после прослеживается тенденция к увеличению или, того сложнее, если и до и после сохраняется постоянное количество клиентов. Это может означать, что деньги потрачены впустую. Но вполне возможно, что внедрение инновации уберегло от потери клиентов.

От части, решить эту проблему позволяет применение качественных методик, среди которых можно выделить основные:

Похожие работы

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... информации и финансовыми аналитиками, в значительной степени формирующими у потенциальных инвесторов первичное мнение о ситуации в Татарстане [34]. 3. Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола 3.1 Характеристика инновационного продукта и необходимости его производства Группа полистиролов разделяется на пять типов продуктов: полистирол общего ...

... Все планируемое к приобретению оборудование окупается в нормативные сроки. Во второй главе исследована организация инновационной деятельности ОАО «Металлургический завод им. А.К. Серова». Данный анализ служит предпосылкой разработок рекомендаций по совершенствованию инновационной деятельности предприятия, которые будут освещены в третьей главе дипломной работы. Наиболее существенными моментами ...

... ставит перед большинством сотрудников, а, в конечном счете, перед всем персоналом фирмы задачу постоянного и всеобщего «мозгового штурма». Глава II. Рыночные факторы, влияющие на характер инновационной деятельности 2.1 Внешние факторы Инновационный процесс выступает как равнодействующая многих экономических факторов, объективных и субъективных, внешних и внутренних. К объективным факторам ...

0 комментариев