Исходные данные для расчета оптимальной производственной программы по критерию максимума сумм покрытия приведены в табл. 1.1 и 1.2

ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОГО ФОНДА ВРЕМЕНИ РАБОЧЕГО

Расчет изменения затрат за счет изменения объема и структуры выпускаемой продукции

Расчет изменения затрат за счет изменения технического уровня производства

Изменение себестоимости за счет совершенствования организации производства и труда

Сводный расчет изменения себестоимости за счет влияния технико-экономических факторов

Себестоимость товарной продукции в плановом году в ценах базового

Определение изменения прибыли по основным технико-экономическим факторам

Навигация

Расчет изменения затрат за счет изменения объема и структуры выпускаемой продукции

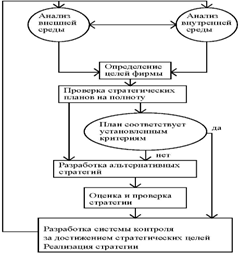

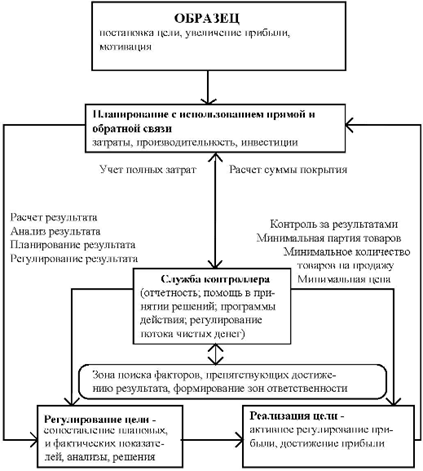

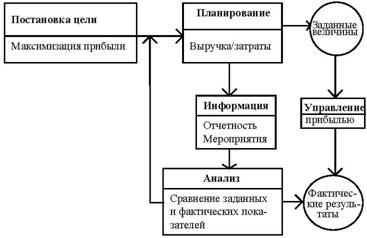

Контроллинг как система управления деятельностью предприятия

46488

знаков

27

таблиц

1

изображение

3.1 Расчет изменения затрат за счет изменения объема и структуры выпускаемой продукции

Расчет изменения затрат учитывает следующие факторы:

- изменения структуры выпускаемой продукции;

- изменения удельного веса постоянных расходов в структуре себестоимости (кроме амортизации);

- изменение качества продукции.

3.1.1 Изменение структуры выпускаемой продукции

Изменение структуры - это изменение удельного веса отдельных изделий в общем объеме товарной продукции.

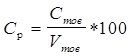

Для оценки изменения затрат введем показатель затрат на 1 рубль товарной продукции ![]() и показатель переменных затрат на 1 рубль товарной продукции

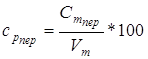

и показатель переменных затрат на 1 рубль товарной продукции ![]() , коп/руб:

, коп/руб:

, где

, где

Стов- себестоимость товарной продукции,

Vтов- объем товарной продукции.

, где

, где

![]() - себестоимость товарной продукции, руб;

- себестоимость товарной продукции, руб;

![]() - переменные затраты единицы продукции, руб;

- переменные затраты единицы продукции, руб;

![]() - объем товарной продукции, руб.

- объем товарной продукции, руб.

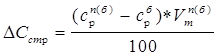

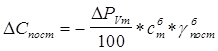

Изменения структуры товарной продукции повлияет только на величину переменных затрат:

, где

, где

![]() - плановый показатель в ценах и в уровне затрат базового периода;

- плановый показатель в ценах и в уровне затрат базового периода;

![]() - базовый;

- базовый;

![]() - плановый.

- плановый.

Таким образом, сумма покрытия рассчитывается по формуле:

Исходные данные для расчета представлены в табл. 3.1., результаты расчет – в табл. 3.2.

Таблица 3.1.

Исходные данные для расчета изменения себестоимости продукции за счет изменения структуры (номенклатуры и ассортимента)

| Базовый год | ||

| Наименование изделия | Количество, шт. | Затраты на 1 руб. товарной продукции по переменным затратам, коп./руб. (србпер) |

| 1 | 2 | 3 |

| А | 16 000 | 50,3 |

| Б | 34 000 | 45,8 |

| В | 3 500 | 48 |

| Г | 0 | 50 |

| Д | 3000 | 56 |

Таблица 3.2.

Расчет влияния изменения структуры выпуска на себестоимость товарной продукции

| Наименование изделия | Количество за год, шт. | Базовый год | Плановый год | |||||

| базовый | плановый | Цена производства ЦП, руб. | србпер, коп./руб | На выпуск продукции | Vтп(б) | сп(б)т пер | ||

| Vтб | Сбт пер | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А | 16 000 | 3 460 | 4 024 | 50,3 | 64386 | 32386,32 | 13923,54 | 7003,54 |

| Б | 34 000 | 0 | 1 476 | 45,8 | 50185 | 22984,50 | 0,00 | 0,00 |

| В | 3 500 | 0 | 2 885 | 48 | 10096 | 4846,15 | 0,00 | 0,00 |

| Г | 0 | 34 938 | 600 | 50 | 0 | 0,00 | 20962,80 | 10481,40 |

| Д | 3000 | 5 200 | 13 636 | 56 | 40909 | 22909,09 | 70909,09 | 39709,09 |

| Итого | 165576 | 83126,06 | 105795,43 | 57194,03 | ||||

| ср пер | 50,20 | 54,06 | ||||||

| DСстр | 4 080,33 | |||||||

3.1.2 Изменение удельного веса постоянных расходов в структуре себестоимости за счет изменения структуры и объема выпуска

Постоянные расходы, приходящиеся на единицу продукции, с ростом объема производства сокращаются. Это ведет к снижению себестоимости единицы продукции с ростом объема производства, а следовательно, и к относительному изменению затрат в общем объеме товарной продукции.

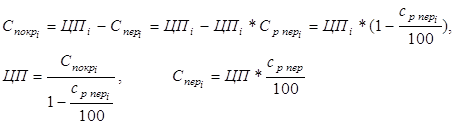

Изменение затрат по данному фактору определяется по формуле

,

,

где:

![]() - удельный вес постоянных расходов в структуре себестоимости,

- удельный вес постоянных расходов в структуре себестоимости, ![]() =0.36.

=0.36.

![]() Рvт - прирост объема товарной продукции, %;

Рvт - прирост объема товарной продукции, %;

Стб - себестоимость товарной продукции в базовом году.

.

.

, где

, где

Vтп(б) - объем товарной продукции в плановом году в условиях базового,

Vтп - объем товарной продукции в базовом году.

При расчете необходимо учитывать, что прирост товарной продукции приведен без учета увеличения объема в связи с вводом в действие новых производств и изменения качества продукции. Этот же процент прироста продукции должен быть использован и при расчете экономии по другим факторам.

Итак:

| DPvт = | -36,10 % |

| Сбт = | 129 884,48 тыс. руб. |

| DСпост = | 16 881,95 тыс. руб. |

| Сбпост = | 46 758,41 тыс. руб. |

3.1.3 Изменение себестоимости за счет изменения качества и конкурентоспособности продукции (![]() )

)

При проведении мероприятий по повышению качества продукции изменение затрат произойдет в части как переменных затрат по каждому виду модифицируемой продукции, так и постоянных затрат всего предприятия:

, где

, где

![]() - переменные затраты на производство единицы i-го изделия после модернизации и в базовом году соответственно, руб./шт.;

- переменные затраты на производство единицы i-го изделия после модернизации и в базовом году соответственно, руб./шт.;

![]() - постоянные затраты предприятия после и до проведения мероприятий по повышению качества, руб.

- постоянные затраты предприятия после и до проведения мероприятий по повышению качества, руб.

Исходные данные для расчета представлены в табл. 3.2, сам расчет – в табл. 3.3.

Таблица 3.3.

| Наименование модернизируемого изделия | Переменные затраты на единицу продукции, руб./шт. | Изменение переменных затрат на выпуск, тыс. руб. | Постоянные затраты предприятия, тыс. руб. | Изменение затрат по фактору, тыс. руб. | ||||||

| до модернизации | изменение затрат, % | после модернизации | изменение переменных затрат | до модернизации | изменение затрат, % | после модернизации | изменение постоянных затрат | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| А | 2024,14 | 10 | 2226,56 | 202,41 | 700,35 | - | - | - | - | - |

| Д | 7636,36 | 5 | 8018,18 | 381,82 | 1985,45 | - | - | - | - | - |

| Итого | - | - | - | - | 2685,81 | 46758,41 | 1 | 47226,00 | 467,58 | 3153,39 |

Похожие работы

... самая важная функция бизнеса. Информационная система решает жизненно важные для организации управленческие задачи и с этой целью потребляет ресурсы предприятия. В отличие от системы управления и информационной системы, автоматизированная информационная система, административные механизмы, меняются не каждый день, а только в процессе принятия формальных организационных решений. Работы по развитию ...

... приведения к базовому узлу, метод удельных весов, метод учета затрат на единицу веса изделия, расчет себестоимости по статьям затрат. В данном проекте приводится расчет себестоимости разработки автоматизированной системы управления торговым предприятием. (АСУТП). АСУТП служит для ведения учета торговой деятельности в Интернет и на аукционе EBay. Из основных преимуществ перед конкурентами стоит ...

... вопроснику 72-96 очков. Исследованную Вами программу ориентации можно оценить как хорошую. 48-71 очков. Выясните, по каким разделам программа ориентации не соответствует современным требованиям, и сформулируйте предложения по улучшению данного направления системы управления персоналом. 25-47 очков. Исследованная программа ориентации требует серьезной модификации. Менее 25 очков. Исследованная ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

0 комментариев