Исходные данные для расчета оптимальной производственной программы по критерию максимума сумм покрытия приведены в табл. 1.1 и 1.2

ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОГО ФОНДА ВРЕМЕНИ РАБОЧЕГО

Расчет изменения затрат за счет изменения объема и структуры выпускаемой продукции

Расчет изменения затрат за счет изменения технического уровня производства

Изменение себестоимости за счет совершенствования организации производства и труда

Сводный расчет изменения себестоимости за счет влияния технико-экономических факторов

Себестоимость товарной продукции в плановом году в ценах базового

Определение изменения прибыли по основным технико-экономическим факторам

Навигация

Себестоимость товарной продукции в плановом году в ценах базового

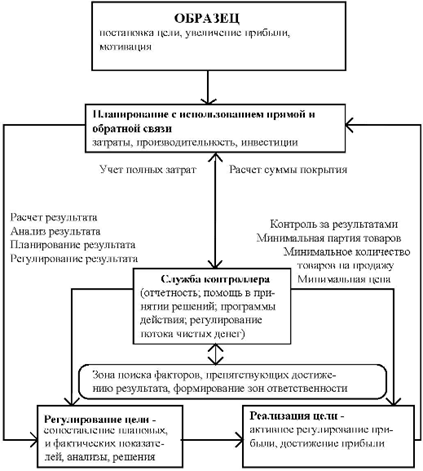

Контроллинг как система управления деятельностью предприятия

46488

знаков

27

таблиц

1

изображение

3.3.3 Себестоимость товарной продукции в плановом году в ценах базового

Себестоимость товарной продукции в плановом году в ценах базового года производится по следующим формулам, тыс. руб.:

![]() С=

С=![]() С1+

С1+![]() С2+

С2+![]() С3 ;

С3 ;

С’тп(б)= Стп(б)+![]() С .

С .

3.3.4 Определение затрат на 1 рубль товарной продукции в плановом году в ценах базового года

Определение затрат на 1 рубль товарной продукции в плановом году в ценах базового года находится по формуле, коп/руб:

с’рп(б)=С’тп(б)/Vтп(б)*100 ;

3.3.5 Определение себестоимости товарной продукции ![]() и объема товарной продукции

и объема товарной продукции ![]() планового года в ценах и условиях этого года

планового года в ценах и условиях этого года

Определение себестоимости товарной продукции ![]() и объемах товарной продукции

и объемах товарной продукции ![]() планового года в ценах и условиях этого года производится путем корректировки соответствующих показателей на изменение цен и условий производства, тыс. руб:

планового года в ценах и условиях этого года производится путем корректировки соответствующих показателей на изменение цен и условий производства, тыс. руб:

Стп= С’тп(б)+ Цм ;

Vтп= Vтп(б)+![]() ЦVт.

ЦVт.

3.3.6 Определение плановых затрат на 1 рубль товарной продукции планового года с сопоставимых с базовым годом ценах на товарную продукцию и изменением этих затрат по сравнению с базовым годом

Расчет производится по формулам, соответственно:

срп=Стп/Vтп*100 ;

Р’Ср=(с’рп(б)-срб)/срб*100.

3.3.7 Изменение затрат на 1 рубль товарной продукции в плановом году по сравнению с базовым годом

Расчет производится по формуле:

РСр=(срп-срб)/срб*100.

Третий раздел курсового проекта – центральный. Здесь стояла серьёзная задача – рассчитать изменение себестоимости производимой продукции пофакторным методом. Все результаты отражены в таблице 3.14. В целом, себестоимость товарной продукции увеличилась за счёт роста затрат, связанных с изменением структуры и объёма выпускаемой продукции. Причем, снижение затрат из-за изменения технического уровня производства не скомпенсировало рост затрат, связанных со структурой выпуска. Затраты на 1 руб. товарной продукции в плановом году составили 83,01 коп. в то время, как для базового года аналогичный показатель составил 78,44 коп. Увеличение этого показателя является важным сигналом для предприятия о том, что необходимо уделить большее внимание затратам на производство. Кроме того, в таблице отражено, что основной вклад в изменение затрат внесли именно внутренние факторы (4,43%), тогда как за счёт влияния всех факторов затраты изменились только на 5,82%. Т.о. необходимо строже контролировать факторы, зависящие от предприятия.

4. ОПРЕДЕЛЕНИЕ ИЗМЕНЕНИЯ ПРИБЫЛИ ПО ОСНОВНЫМ ТЕХНИКО-ЭКОНОМИЧЕСКИМ ФАКТОРАМРасчет планового изменения прибыли на основе пофакторного метода производится в два этапа:

- расчет изменения прибыли по основным технико-экономическим факторам;

- определение прироста прибыли на каждый процент изменения каждого фактора в плановом году.

Исходные данные представлены в таблицах 4.1, 4.2, 4.3.

Темп роста показателей рассчитывается по формуле, %:

![]() ,

,

где Пп, Пб - значения показателя в плановом и базовом периодах соответственно.

Оплата труда с отчислениями на социальное страхование рассчитывается по формуле:

![]() ,

,

где ![]() - удельный вес оплаты труда с отчислениями на социальное страхование в себестоимости.

- удельный вес оплаты труда с отчислениями на социальное страхование в себестоимости.

Таблица 4.1

Исходные данные для расчета изменения прибыли от реализации продукции по основным технико-экономическим показателям

| Наименование показателя | Базовый год | Плановый год |

| 1 | 2 | 3 |

| Объем реализованной продукции, тыс. руб. | 540000 | 698500 |

| Себестоимость реализованной продукции, тыс. руб. | 455000 | |

| Численность работающих, чел. | 900 |

Таблица 4.2

Темпы роста основных показателей

| Показатель | Темп роста в плановом году по сравнению с базовым, % |

| 1 | 2 |

| Среднегодовой размер оплаты труда одного работающего | 105,0 |

| Среднегодовая выработка на одного работающего | 106,2 |

| Затраты сырья, материалов, топлива, энергии на 1 рубль товарной продукции | 98 |

| Амортизационные отчисления на 1 рубль товарной продукции | 110,2 |

| Фондоотдача | 102,4 |

Материальные затраты или амортизация на 1 рубль товарной продукции рассчитывается по формуле:

![]() ,

,

где ![]() - удельный вес материальных затрат (амортизации) в себестоимости.

- удельный вес материальных затрат (амортизации) в себестоимости.

Среднегодовая выработка на одного работающего рассчитывается по формуле, руб./чел.:

![]() .

.

Фондоотдача - это количество выпущенной продукции на единицу основных производственных фондов, %:

![]() ,

,

где ![]() - среднегодовая полная первоначальная стоимость основных производственных фондов.

- среднегодовая полная первоначальная стоимость основных производственных фондов.

| Таблица 4.3 | ||||||

| Исходные данные для расчета планового изменения прибыли | ||||||

| № п/п | Показатель | Условное обозначение | Базовый год | Плановый год | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Объем реализованной продукции, тыс. руб. | 540000 | 698500 | 129,35 | ||

| 2 | Объем товарной продукции, тыс. руб. | 165576 | 105795,43 | 63,90 | ||

| 3 | Себестоимость реализованной продукции, тыс. руб. | 455000 | ||||

| 4 | Затраты на 1 руб. товарной продукции, коп./руб. | 78,44 | 83,01 | 105,82 | ||

| 5 | Оплата труда с отчислениями на социальное страхование в себестоимости товарной продукции на 1 рубль товарной продукции, коп./руб. | 9,41 | ||||

| 6 | Среднегодовой размер оплаты труда одного работающего | 105,00 | ||||

| 7 | Среднегодовая выработка на одного работающего | 106,20 | ||||

| 8 | Материальные затраты на 1 рубль товарной продукции, коп./руб. | 58,83 | 98,00 | |||

| 9 | Амортизационные отчисления на 1 рубль товарной продукции, коп./руб. | 3,92 | 110,20 | |||

| 10 | Фондоотдача | 102,40 | ||||

Похожие работы

... самая важная функция бизнеса. Информационная система решает жизненно важные для организации управленческие задачи и с этой целью потребляет ресурсы предприятия. В отличие от системы управления и информационной системы, автоматизированная информационная система, административные механизмы, меняются не каждый день, а только в процессе принятия формальных организационных решений. Работы по развитию ...

... приведения к базовому узлу, метод удельных весов, метод учета затрат на единицу веса изделия, расчет себестоимости по статьям затрат. В данном проекте приводится расчет себестоимости разработки автоматизированной системы управления торговым предприятием. (АСУТП). АСУТП служит для ведения учета торговой деятельности в Интернет и на аукционе EBay. Из основных преимуществ перед конкурентами стоит ...

... вопроснику 72-96 очков. Исследованную Вами программу ориентации можно оценить как хорошую. 48-71 очков. Выясните, по каким разделам программа ориентации не соответствует современным требованиям, и сформулируйте предложения по улучшению данного направления системы управления персоналом. 25-47 очков. Исследованная программа ориентации требует серьезной модификации. Менее 25 очков. Исследованная ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

0 комментариев