Исходные данные для расчета оптимальной производственной программы по критерию максимума сумм покрытия приведены в табл. 1.1 и 1.2

ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОГО ФОНДА ВРЕМЕНИ РАБОЧЕГО

Расчет изменения затрат за счет изменения объема и структуры выпускаемой продукции

Расчет изменения затрат за счет изменения технического уровня производства

Изменение себестоимости за счет совершенствования организации производства и труда

Сводный расчет изменения себестоимости за счет влияния технико-экономических факторов

Себестоимость товарной продукции в плановом году в ценах базового

Определение изменения прибыли по основным технико-экономическим факторам

Навигация

Изменение себестоимости за счет совершенствования организации производства и труда

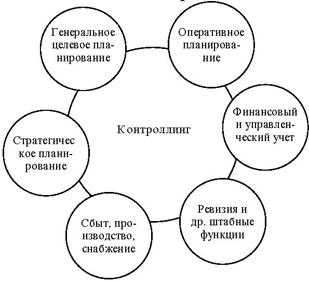

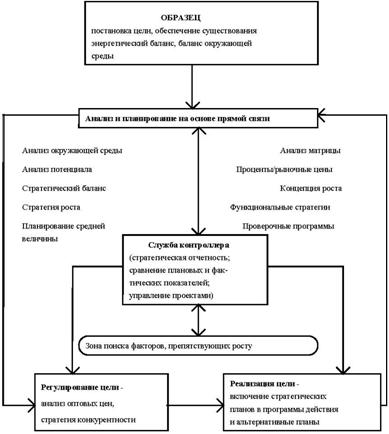

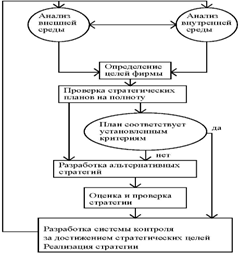

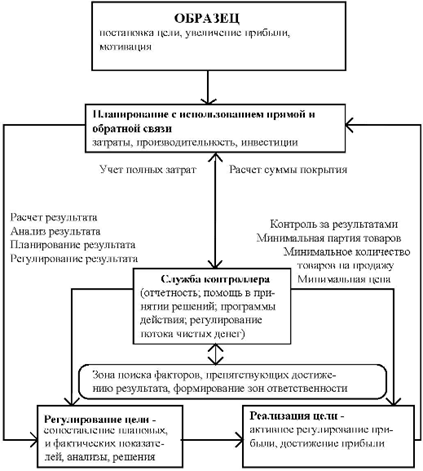

Контроллинг как система управления деятельностью предприятия

46488

знаков

27

таблиц

1

изображение

3.3 Изменение себестоимости за счет совершенствования организации производства и труда

Изменение себестоимости за счет совершенствования организации производства и труда предусматривает следующие факторы:

- совершенствование организации производства и управления;

- улучшение организации труда;

- сокращение потерь от брака и ликвидации непроизводительных расходов.

3.3.1 Изменение затрат за счет совершенствования организации производства, управления и труда ![]()

Учитывая, что методика расчета по фактору совершенствования организации производства и управления и фактору улучшения организации труда одинаковы, проведем расчет сразу по обоим, тыс. руб.:

![]() , где

, где

![]() - наименование изделий, которые будут выпускаться после проведения мероприятий по данному фактору.

- наименование изделий, которые будут выпускаться после проведения мероприятий по данному фактору.

Исходные данные для расчета см. табл. 3.10., результаты расчета – в табл. 3.11.

Таблица 3.10.

Данные для расчета экономии за счет улучшения управления и организации труда

| Мероприятие | Переменные затраты на единицу продукции, руб./шт. | Количество изделий с момента внедрения и до конца года, шт. | Постоянные затраты предприятия после внедрения, тыс. руб. | |

| до внедрения | после внедрения | |||

| Изменение структуры управления цеха | 5,9 | 5,7 | 2934 | 38000 |

| Переход на новые нормы времени | 109 | 98 | 7900 | 0 |

Таблица 3.11.

Расчет изменения затрат за счет улучшения организации производства, управления и труда

| Мероприятие | Переменные затраты на единицу продукции, руб./шт. | Изменение переменных затрат на выпуск, тыс. руб. | Постоянные затраты предприятия, тыс. руб. | Изменение затрат по фактору, тыс. руб. | ||||

| до модернизации | после модернизации | изменение переменных затрат | до модернизации | после модернизации | изменение постоянных затрат | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Изменение структуры управления цеха | 5,9 | 5,7 | -0,2 | -0,59 | 46 758,41 | 38000 | -8 758,41 | -8 759,00 |

| Переход на новые нормы времени | 109 | 98 | -11 | -86,9 | -86,9 | |||

| Итого по предприятию | - | - | - | -87,49 | - | - | -8 758,41 | -8 845,90 |

3.3.2 Изменение затрат за счет ликвидации потерь от брака и непроизводительных расходов

Потери от брака на машиностроительном предприятии не планируются, а учитываются только в фактической себестоимости. Непроизводительные расходы, включающие потери от простоев оборудования, рабочих, недостачи материалов, деталей и т.п., также иногда не планируются, а учитываются только в фактической себестоимости в составе общехозяйственных расходов.

Экономия затрат может быть получена, когда проводятся мероприятия по ликвидации брака и непроизводительных расходов:

, где

, где

![]() - потери от брака и непроизводительных расходов в базовом году, тыс. руб.;

- потери от брака и непроизводительных расходов в базовом году, тыс. руб.;

![]() - себестоимость товарной продукции планового года в ценах и условиях базового, тыс. руб.:

- себестоимость товарной продукции планового года в ценах и условиях базового, тыс. руб.:

![]() .

.

Исходные данные представлены в табл. 3.12, результаты расчета - в табл. 3.13.

Таблица 3.12.

Исходные данные для таблиц 3.13, 3.14.

| Наименование показателей, тыс. руб. | Базовый год | Плановый год |

| 1 | 2 | 3 |

| Потери от брака | 2990 | |

| Непроизводительные расходы | 450 | |

| Изменение цен на материалы | 2400 | |

| Изменение цен на товарную продукцию | 1500 |

Таблица 3.13.

Расчет изменения себестоимости за счет ликвидации потерь от брака и непроизводительных расходов

| Показатель | Потери от брака в базовом году, тыс. руб. | Непроизводительные расходы в базовом году, тыс. руб. | Себестоимость товарной продукции, тыс. руб. | Удельный вес в себестоимости товарной продукции, % | |

| Брак | Непроизводительные расходы | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Базовый год | 2990 | 450 | 129 884,48 | 2,30 | 0,35 |

| Плановый год (в условиях базового) | 1 910,47 | 287,53 | 82 990,16 | ||

| Изменение по фактору | -1 910,47 | -287,53 | |||

Похожие работы

... самая важная функция бизнеса. Информационная система решает жизненно важные для организации управленческие задачи и с этой целью потребляет ресурсы предприятия. В отличие от системы управления и информационной системы, автоматизированная информационная система, административные механизмы, меняются не каждый день, а только в процессе принятия формальных организационных решений. Работы по развитию ...

... приведения к базовому узлу, метод удельных весов, метод учета затрат на единицу веса изделия, расчет себестоимости по статьям затрат. В данном проекте приводится расчет себестоимости разработки автоматизированной системы управления торговым предприятием. (АСУТП). АСУТП служит для ведения учета торговой деятельности в Интернет и на аукционе EBay. Из основных преимуществ перед конкурентами стоит ...

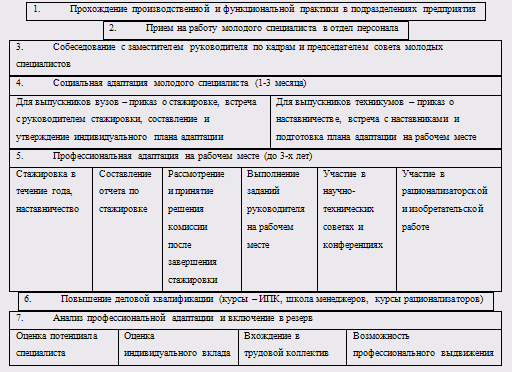

... вопроснику 72-96 очков. Исследованную Вами программу ориентации можно оценить как хорошую. 48-71 очков. Выясните, по каким разделам программа ориентации не соответствует современным требованиям, и сформулируйте предложения по улучшению данного направления системы управления персоналом. 25-47 очков. Исследованная программа ориентации требует серьезной модификации. Менее 25 очков. Исследованная ...

... системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность. 2.3 Оперативный контроллинг в процессе планирования на предприятии Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления ...

0 комментариев