Навигация

Негосударственное образовательное учреждение высшего профессионального образования

Европейско-Азиатский институт управления и предпринимательства

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: Корпоративное управление

Исполнитель Орлова О.Н.

Специальность Финансы и Кредит

Группа ФК-05-3з

Руководитель Рогачев И.Б.

Екатеринбург 2010

СОДЕРЖАНИЕ

Введение

1. Сущность корпоративно управления и его роль

2. Концепция стоимости компании и ее связь с корпоративным управлением

3. Мотивационные механизмы, связанные с ценность: бонусы, фондовые опционы, ESOP

Заключение

Список использованных источников

ВВЕДЕНИЕ

Корпорация – это важнейший институт современной экономики. Процесс интеграции российских корпораций в мировое экономическое сообщество вызывал всплеск интереса к вопросам, касающимся корпоративного управления. Актуальность изучения проблемы корпоративного управления объясняется необходимостью:

- повышения конкурентоспособности корпорации на мировом рынке;

- обеспечение инвестиционной привлекательности;

- создание эффективного механизма управления собственностью;

- соблюдение баланса интересов всех финансово-заинтересованных лиц;

- разделение функций владения и управления в крупных организациях.

В данной работе рассмотрены вопросы, касающиеся сущности корпоративного управления, зависимости стоимости компании от эффективного корпоративного управления, а также основные мотивационные механизмы, применяемые в корпоративном управлении.

Понятие «корпоративное управление» появилось в российской экономике относительно недавно, но, тем не менее, экономисты и аналитики широко и активно изучают и анализируют его в учебной литературе и периодических изданиях ведущих экономических журналов.

1. СУЩНОСТЬ КОРПОРАТИВНОГО УПРАВЛЕНИЯ И ЕГО РОЛЬ

В современной российской экономике корпоративное управление является одним из важнейших факторов, определяющих не только уровень экономического развития страны, но и социальный и инвестиционный климат.

Что же такое корпоративное управление? Эта проблема достаточно сложная, относительно новая и продолжающая развиваться. Существует множество определений данного понятия.

- организация экономического сотрудничества и развития (ОЭСР) дает следующую формулировку: «Корпоративное управление относится к внутренним средствам обеспечения деятельности корпораций и контроля над ними... Корпоративное управление также определяет механизмы, с помощью которых формулируются цели компании, определяются средства их достижения и контроля над ее деятельностью». В широком смысле корпоративное управление рассматривается как процесс осуществления власти хозяйствующими субъектами, принятия решений в рамках отношений собственности на основе сложившегося производственного, человеческого и социального капитала... определяется характером целевых установок деятельности предприятия и его руководства, типами контроля, интересов и собственности; [10]

- корпоративное управление оценивается также как организационная модель, которая призвана, с одной стороны, регулировать взаимоотношения между менеджерами компаний и их владельцами (акционерами), с другой - согласовать цели различных заинтересованных сторон, обеспечивая тем самым, эффективное функционирование компаний;

- система, с помощью которой осуществляется управление и контроль за деятельностью предпринимательских организаций. Структура корпоративного управления определяет права и обязанности лиц, входящих в корпорацию, например, членов совета директоров, менеджеров, акционеров и других заинтересованных сторон, и устанавливает правила и порядок принятия решений по делам корпорации. Корпоративное управление также обеспечивает структуру, на основе которой устанавливаются цели и задачи деятельности компании, определяются пути и средства их достижения и контролируется

- система или процесс, с помощью которого управляется и контролируется деятельность корпораций, подотчетных акционерам; [10]

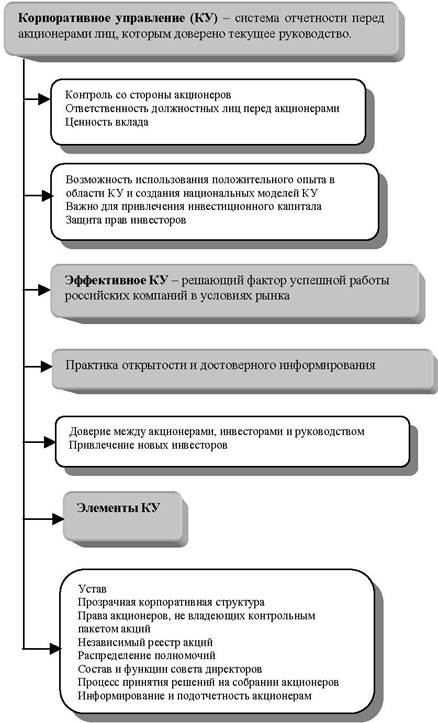

Таким образом, единого понятия корпоративного управления на сегодняшний день в мировой практике не существует. Вышеперечисленные определения позволяют свести корпоративное управление к трем основным направлениям: управлению собственностью акционерного общества, управлению производственно-хозяйственной деятельностью общества, а также управлению финансовыми потоками. Поэтому корпоративное управление - это система взаимодействия между органами управления компании, акционерами и заинтересованными лицами, которая отражает баланс их интересов и направлена на получение максимальной прибыли от деятельности компании в соответствии с действующим законодательством и с учетом международных стандартов.

Корпоративное управление в узком понимании – это система правил и стимулов, побуждающих управленцев компании действовать в интересах акционеров.

В широком смысле корпоративное управление – это система организационно-экономических, правовых и управленческих отношений между субъектами экономических отношений, интерес которых связан с деятельностью компании. В свою очередь, под субъектами корпоративного управления понимается: менеджеры, акционеры и другие заинтересованные лица (кредиторы, служащие компании, партнеры компании, местные органы власти).

Все участники корпоративных отношений имеют общие цели, в т.ч.:

1. создание жизнеспособной прибыльной компании, обеспечивающей выпуск высококачественных товаров и рабочие места, а также обладающей высоким престижем и безупречной репутацией;

2. увеличение стоимости материальных и нематериальных активов компании, рост котировок ее акций и обеспечение выплаты дивидендов;

3. получение доступа к внешнему финансированию (рынкам капитала);

4. получение доступа к трудовым ресурсам (кадрам менеджеров и других работников);

5. увеличение рабочих мест и общий рост экономики.

Вместе с тем, каждый участник корпоративных отношений имеет свои интересы, и различие между ними может привести к развитию корпоративных конфликтов. В свою очередь, надлежащее корпоративное управление содействует предотвращению конфликтов, а при возникновении - их разрешению посредством предусмотренных процессов и структур. Такими процессами и структурами являются формирование и функционирование различных органов управления, регулирование взаимоотношений между ними, обеспечение равноправного отношения ко всем сторонам, раскрытие надлежащей информации, ведение бухгалтерского учета и финансовой отчетности в соответствии должными стандартами и пр.

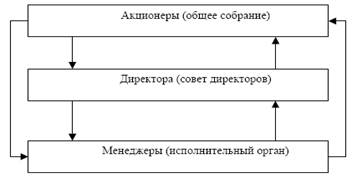

Рис. 1 Система корпоративного управления

В чем же различаются интересы субъектов корпоративного управления?

Менеджеры получают основную часть своего вознаграждения, как правило, в виде гарантированной заработной платы, в то время, как остальные формы вознаграждения играют значительно меньшую роль. Они заинтересованы, прежде всего, в прочности своего положения, устойчивости компании и снижении опасности воздействия непредвиденных обстоятельств (например, финансировании деятельности компании преимущественно за счет нераспределенной прибыли, а не внешнего долга). В процессе выработки и реализации стратегии развития компании, как правило, склонны к установлению прочного долгосрочного баланса между риском и прибылью. Менеджеры зависят от акционеров, представленных советом директоров и заинтересованы в продлении своих контрактов на работу в компании. Они также непосредственно взаимодействуют с большим числом групп, проявляющих интерес к деятельности компании (персонал компании, кредиторы, клиенты, поставщики, региональные и местные власти и пр.) и вынуждены принимать во внимание, в той или иной степени, их интересы. Менеджеры находятся под воздействием ряда факторов, которые не связаны с задачами повышения эффективности деятельности и стоимости компании или даже противоречат им (стремление к увеличению размеров компании, расширению ее благотворительной деятельности как средства повышения личного статуса, корпоративного престижа и пр.).

В свою очередь, акционеры могут получить доход от деятельности компании лишь в форме дивидендов (той части прибыли компании, которая остается после того, как компания рассчитается по своим обязательствам), а также за счет продажи акций в случае высокого уровня их котировок. Соответственно, они заинтересованы в высоких прибылях компании и высоком курсе ее акций. При этом акционеры несут самые высокие риски: неполучение дохода в случае, если деятельность компании, по тем или иным причинам, не приносит прибыли; в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требований всех других групп. Акционеры склонны к поддержке решений, которые ведут к получению компанией высоких прибылей, но и сопряженных с высоким риском. Как правило, диверсифицируют свои инвестиции среди нескольких компаний, поэтому инвестиции в одну конкретную компанию не являются единственным (или даже главным) источником дохода, а также имеют возможность воздействовать на менеджмент компании лишь двумя путями:

1) при проведении собраний акционеров, через избрание того или иного состава совета директоров и одобрения или неодобрение деятельности менеджмента компании;

2) путем продажи принадлежащих им акций, воздействуя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, недружественными действующему менеджменту. Акционеры непосредственно не взаимодействуют с менеджментом компании и другими заинтересованными группами.

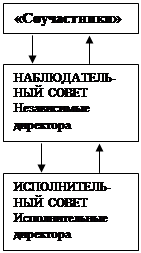

Есть еще одна группа участников корпоративных отношений, называемых иными заинтересованными группами («соучастники»/ stakeholders), среди которых:

1) Кредиторы:

- получают прибыль, уровень которой зафиксирован в договоре между ними и компанией. Соответственно, прежде всего заинтересованы в устойчивости компании и гарантиях возврата представленных средств. Не склонны поддерживать решения, обеспечивающие высокую прибыль, но связанные с высокими рисками;

- диверсифицируют свои вложения между большим числом компаний.

2) Служащие компании:

- прежде всего заинтересованы в устойчивости компании и сохранении своих рабочих мест, являющимися для них основным источником дохода;

- непосредственно взаимодействуют с менеджментом, зависят от него и, как правило, имеют очень ограниченные возможности воздействия на него.

3) Партнеры компании (регулярные покупатели ее продукции, поставщики и пр.):

- заинтересованы в устойчивости компании, ее платежеспособности и продолжении деятельности в определенной сфере бизнеса;

- непосредственно взаимодействуют с менеджментом.

4) Местные органы власти:

- прежде всего, заинтересованы в устойчивости компании, ее способности выплачивать налоги, создавать рабочие места, реализовывать социальные программы;

- непосредственно взаимодействуют с менеджментом;

- имеют возможность влиять на деятельность компании главным образом через местные налоги.

Как видно, участники корпоративных отношений по-разному взаимодействуют между собой, и сфера несовпадения их интересов весьма значительна. Правильно выстроенная система корпоративного управления как раз и должна минимизировать возможное негативное влияние этих различий на процесс деятельности компании. Система корпоративного управления формулирует и согласовывает интересы акционеров, оформляет их в виде стратегических целей компании и контролирует процесс достижения этих целей корпоративным менеджментом.

Основой системы корпоративного управления является процесс выстраивания и эффективного осуществления внутреннего контроля за деятельностью менеджеров компании от лица ее владельцев (инвесторов), т.к. именно благодаря средствам, предоставленным последними, компания смогла начать свою деятельность и создала поле для деятельности других заинтересованных групп.

Вышесказанное позволяет сделать вывод, что корпоративное управление имеет два аспекта: внешний и внутренний. Внешний аспект сфокусирован на отношениях компании с социально-экономической средой: государством, регулирующими органами, кредиторами, участниками рынка ценных бумаг, местными общинами и другими заинтересованными лицами. Внутренний аспект сосредоточен на взаимоотношениях внутри компании: между акционерами, членами наблюдательных, исполнительных и контрольно-ревизионных органов.

Система корпоративного управления создается для решения трех основных задач, стоящих перед корпорацией: обеспечения ее максимальной эффективности; привлечения инвестиций; выполнения юридических и социальных обязательств.

Система надлежащего корпоративного управления нужна, прежде всего, открытым акционерным обществам с большим количеством акционеров, ведущим бизнес в отраслях с высокими темпами роста и заинтересованным в мобилизации внешних финансовых ресурсов на рынке капиталов. Однако ее полезность несомненна и для ОАО с незначительным числом акционеров, ЗАО и ООО, а также для компаний, действующих в отраслях со средними и низкими темпами роста. Внедрение такой системы позволяет оптимизировать внутренние бизнес-процессы и предотвратить возникновение конфликтов, организовав должным образом отношения компаний с собственниками, кредиторами, потенциальными инвесторами, поставщиками, потребителями, сотрудниками, представителями государственных органов и общественных организаций.

Кроме того, многие фирмы рано или поздно сталкиваются с ограниченностью внутренних финансовых ресурсов и невозможностью длительного наращивания долгового бремени. Поэтому лучше заняться реализацией принципов эффективного корпоративного управления заблаговременно: это обеспечит будущее конкурентное преимущество компании и тем самым даст ей возможность опередить соперников

Эффективное корпоративное управление дает акционерным обществам следующие преимущества:

Во-первых, облегчение доступа к рынку капиталов. Практика корпоративного управления - один из важнейших факторов, определяющих способность компаний выйти на внутренние и внешние рынки капиталов. Реализация принципов надлежащего корпоративного управления обеспечивает необходимый уровень защиты прав инвесторов, поэтому они воспринимают эффективно управляемые компании как дружественные и способные обеспечить приемлемый уровень доходности вложений.

Во-вторых, снижение стоимости капитала. Акционерные общества, которые придерживаются высоких стандартов корпоративного управления, могут добиться уменьшения стоимости внешних финансовых ресурсов, используемых ими в своей деятельности и, следовательно, снижения стоимости капитала в целом. Стоимость капитала зависит от уровня риска, присваиваемого компании инвесторами: чем выше риск, тем больше стоимость капитала. Одним из видов риска является риск нарушения прав инвесторов. Когда права инвесторов хорошо защищены, стоимость акционерного и заемного капитала снижается. Следует отметить, что в последнее время среди инвесторов, предоставляющих заемный капитал (т.е. кредиторов), явно наблюдается тенденция включать практику корпоративного управления в перечень ключевых критериев, при меняемых в процессе принятия инвестиционных решений. Поэтому внедрение эффективного корпоративного управления может снизить процентную ставку по ссудам и займам.

Корпоративное управление играет особую роль в странах с формирующимися рынками, в которых еще не создана столь же серьезная система защиты прав акционеров, как в странах с развитой рыночной экономикой. Уровень риска и стоимость капитала зависят не только от состояния экономики страны в целом, но и от качества корпоративного управления в конкретной компании. Акционерные общества, сумевшие добиться даже небольших улучшений в корпоративном управлении, могут получить в глазах инвесторов весьма существенные преимущества по сравнению с другими АО, действующими в тех же отраслях.

В-третьих, содействие росту эффективности. В результате повышения качества корпоративного управления совершенствуется система подотчетности, тем самым минимизируется риск мошенничества должностных лиц компании и совершения ими сделок в собственных интересах. Кроме того, улучшается контроль за работой менеджеров и укрепляется связь системы вознаграждения менеджеров с результатами, деятельности компании, создаются благоприятные условия для планирования преемственности руководителей и устойчивого долгосрочного развития компании.

Надлежащее корпоративное управление строится на принципах прозрачности, доступности, оперативности, регулярности, полноты и достоверности информации на всех уровнях. Если прозрачность акционерного общества увеличивается, инвесторы получают возможность проникнуть в суть бизнес-операций и принять решение о дальнейшем сотрудничестве.

Таким образом, соблюдение стандартов корпоративного управления помогает усовершенствовать процесс принятия решений, способных оказать существенное влияние на эффективность финансово-хозяйственной деятельности общества на всех уровнях. Качественное корпоративное управление упорядочивает все происходящие в компании бизнес-процессы, что способствует росту оборота и прибыли при одновременном снижении объема требуемых капиталовложений.

Похожие работы

... право в Великобритании)/Журнал для акционеров, 2001. - № 2. 6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с. 7. Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. - № 10. 8. Управление и ...

... , впрочем, и другим атрибутам рынка), без понимания которых невозможно эффективное регулирование деятельности компаний. Рассмотрим специфику российской ситуации в сфере корпоративного управления. Результаты исследования <Практика корпоративного управления в регионах России> Осенью 2002 г. компания Interactive Research Group в сотрудничестве с Ассоциацией независимых директоров провела ...

... риски, связанные с данными потоками, учитываются либо путем корректировки самих потоков, либо путем корректировки ставки дисконтирования. Таким образом, механизм влияния корпоративного управления на стоимость компании вписывается в логику классической финансовой теории и заключается в том, что плохое качество корпоративного управления увеличивает риски акционеров и потенциальных инвесторов, а ...

... трансформации компаний открытого типа в компании закрытого типа на развитых рынках капитала: обзор исследований // Корпоративные финансы. 2008. № 2(6). С. 95-112. [Статья] 4. ОРГАНИЗАЦИЯ КОРПОРАТИВНОГО УПРАВЛЕНИЯ СТРОИТЕЛЬНОГО КОНЦЕРНА «СИБАКАДЕМСТРОЙ» Г. НОВОСИБИРСКА В курсовой работе проанализируем структуру аппарата управления крупного строительного концерна «Сибакадемстрой» ...

0 комментариев