Навигация

Контракти з твердою (паушальною) ціною

27013

знаков

2

таблицы

0

изображений

1. Контракти з твердою (паушальною) ціною

2. Контракти з відшкодуванням витрат

КОНТРАКТ ІЗ ТВЕРДОЮ (ПАУШАЛЬНОЮ) ЦІНОЮ є угодою, при якому контрактор зобов'язується здійснювати постачання матеріалів, проведення робіт і надання послуг за визначену ціну, що не може бути змінена у випадку зміни витрат. Контракти застосовуються коли проект ретельно розроблений, роботи з нього виконуються в чіткій послідовності, підрядчик може здійснювати твердий контроль за ходом робіт і має у своєму розпорядженні достатні ресурси для того, щоб нести відповідний ризик. Велика частка ризику лягає на підрядчика, оскільки будь-які відхилення від зазначених у контракті умов впливають на його витрати, але і можливість одержання прибутку найбільш висока. Велика частка ризику підрядчика не означає повного зняття ризику з замовника.

При внесенні замовником змін у роботу, доручену підрядчику, останній має право погоджувати з замовником нову ціну, вимагаючи компенсації додаткових витрат.

Таблиця 1. Переваги і недоліки контракту з твердою ціною

| Замовник | Підрядчик |

| ПЕРЕВАГИ | |

| Менша вартість проекту. Більш високий ступінь визначеності бюджету фірми, можливостей, забезпечення фінансуванням. Менша потреба у власному персоналі, що здійснює контроль за виконанням проекту. Вибір підрядчиком кваліфікованих виконавців | Потенційна можливість одержання більшого прибутку |

| НЕДОЛІКИ | |

| Витратам приділяється більше уваги чим якості. Необхідність детального попереднього пророблення проекту, що вимагає додаткового часу і витрат | Висока вартість участі в торгах. Потенційна можливість значних збитків. Відволікання ресурсів на підготовку пропозицій про висновок контракту |

КОНТРАКТ ІЗ ВІДШКОДУВАННЯМ ВИТРАТ припускає відшкодування підрядчику частини витрат, зв'язаних з виконанням проекту. Відшкодування може вироблятися не по усіх витратах, а тільки по тим з них, що положеннями контракту віднесені до що відшкодовуються. В умовах цього типу контракту будівництво об'єкта може бути почате ще до того, як підготовлена всі проектно-кошторисна документація, у яку вносяться виникаючі по ходу будівництва зміни.

Розрізняють наступні види контрактів з відшкодуванням витрат, кожний з який характеризується різним ступенем ризику:

· Контракт із фіксованою ціною одиниці продукції (вимірює обсяг робіт у процесі їхнього виконання)

· Контракт із ціною, рівної фактичним витратам плюс фіксований відсоток від витрат (забезпечує відшкодування контрактору понесених при виконанні контракту витрат; на додаток контрактор одержує обговорений відсоток від фактичних витрат у якості прибутку)

· Контракт із ціною, рівної фактичним витратам плюс фіксована доплата (забезпечує контрактору відшкодування понесених витрат при виконанні контракту, і додатково він одержує в якості прибутку фіксовану суму, звичайно обумовлену як відсоток від кошторисних витрат)

· Контракт із ціною, рівної фактичним витратам плюс перемінний відсоток (початковий відсоток винагороди фіксується в контракті, являє собою кошторисну вартість, помножену на відсоток винагороди. Остаточний відсоток винагороди обчислюється на основі початкового з обліком можливих штрафних чи санкцій премій. Цей розрахунок здійснюється на базі зіставлення фактичної і кошторисної вартості.)

· Контракт із визначенням ціни по остаточних фактичних витратах 9передбачає, що замовник оплачує понесені при виконанні робіт витрати разом з попередньо визначеною оплатою послуг підрядчика і заохочувальною премією. Підрядчик гарантує замовнику, що погоджена з ним деяка максимальна вартість проекту не буде перевищена.)

· Контракт із гарантованими максимальними виплатами (ґрунтується на граничній ціні і процентному співвідношенні на кожну гривню, що зможе заощадити підрядчик. У випадку коли підрядчик перевершить заздалегідь обумовлену вартість, витрати лягають на нього. Підрядчик не одержує компенсації за зміни, внесені замовником, якщо вони в сумі не перевищують визначений відсоток від кошторисної вартості. Повинні бути чітко розмежовані зони контролю і відповідальності між замовником і підрядчиком.

Таблиця 2. Переваги і недоліки контракторів із відшкодуванням витрат

| Замовник | Підрядчик |

| ПЕРЕВАГИ | |

| Можливість впливати на хід виконання проекту. Прибуток підрядчика встановлюється на рівні, обумовленому конкуренцією. Велика передбачуваність результатів | Відсутність ризику грошових утрат. Помірні витрати на участь у торгах |

| НЕДОЛІКИ | |

| Ризик перевитрати коштів. Більш високі витрати на зміст контролюючого апарата. У підрядчика немає стимулів скорочувати накладні витрати | Обмежений рівень прибутковості Твердий оперативний контроль з боку замовника |

У залежності від характеру взаємин учасників проекту і розподілу відповідальності між ними розрізняють наступні типи контрактів:

· Традиційні, що представляють собою угода між замовником і генеральним підрядчиком про будівництво об'єкта по закінченому проекті

· Проектно-будівельні, що передбачають відповідальність підрядчика за проектування і будівництво.

· Робота «під ключ» з повною відповідальністю генпідрядника за введення об'єкта в експлуатацію

· Управлінсько-будівельний, зв'язаний за участю менеджера проекту чи керуючого проектом, що беруть на себе головні функції керування сполученими в часі стадіями проектування і будівництва, залишаючи замовнику основний обов'язок – шукати на основі торгу підрядчиків і укладати з ним контракти.

Література

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2008. – 416 с.

2. Беленцов В.Н., Брадул С.В., Куденко Г.Е., Канарская Н.В. и др. Оценка и обоснование повышения эффективности хозяйственной деятельности промышленных предприятий: Учеб.-метод. пособие. – Ч. 1. – Донецк: ДонГАУ, 2009. – 180 с.

3. Беленцов В.Н., Брадул С.В., Куденко Г.Е., Канарская Н.В. и др. Оценка и обоснование повышения эффективности хозяйственной деятельности промышленных предприятий: Учеб.-метод. пособие. – Ч. 2. – Донецк: ДонГАУ, 2009. – 230 с.

4. Бланк И.А. Управление прибылью. – К.: Ника – Центр, 2007. – 544 с.

5. Кабанов А.И. и др. Инновационный процесс и эффективность новой техники в угольной промышленности. – Киев: Техныка, 2007. – 225 с.

6. Математика в экономике: Учебник. В 2-х ч. – Ч. 2 / А.С. Солодовников, В.А. Бабайцев, А.В. Браилов. – М.: Финансы и статистика, 2008. – 376 с.

7. Науменко К.Д. Анализ производственно-хозяйственной деятельности горных предприятий. Учебное пособие для вузов. – М.: Недра, 2008. – 255 с.

8. Национальные стандарты бухгалтерского учета // Все о бухгалтерском учете. – 2009. – №37.

9. Петухов Р.М. Оценка эффективности промышленного производства: (Методы и показатели). – М.: Экономика, 2007. – 95 с.

Похожие работы

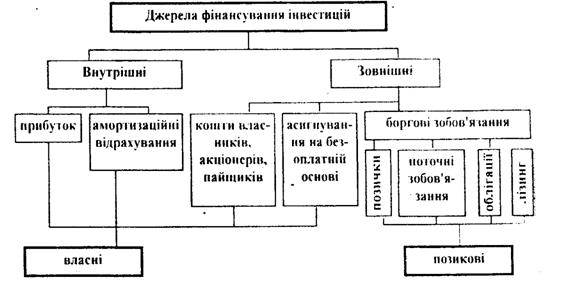

... . Основними чинниками, які формують економічний клімат та інвестиційну привабливість, у відповідності до класифікації ризиків, що виникають при реалізації інвестиційного проекту , є: ■ стабільність економічного законодавства та поточні економічні ситуації; ■ зовнішньоекономічна політика країни-одержувача; ■ політична ситуація в країні; ■ коливання ринкової кон'юнктури, ...

... ія акціонерів (або загальні збори), спостережна рада, правління компанії. 2. Матеріально - технічна база будівельного комплексу Матеріально -технічна база будівництва являє собою систему підприємств виробничої бази будівництва, промисловості будівельних матеріалів, організацій постачання і комплектування, а також інших підприємств промисловості і транспорту, обслуговуючих будівництво, у тому ...

... = Ев + Ес У ряді випадків при покращенні якості продукції її собівартість зростає, а ціна залишається без змін, хоча збільшується строк служби нового виробу. 2.Планування матеріально-технічного забезпечення виробництва 2.1 Зміст панування МТЗ та послідовність його розробки Матеріально-технічне забезпечення (МТЗ) - це спосіб організації діяльності підприємства, що дозволяє об'єднати ...

... ів є актуальною, оскільки на її основі реально можна розробити формувальні, розвивальні та оздоровчі структурні компоненти технологічних моделей у цілісній системі взаємодії соціальних інститутів суспільства у формуванні здорового способу життя дітей та підлітків. На основі інформації, яка отримана в результаті діагностики, реалізується методика розробки ефективних критеріїв оцінки інноваційних ...

0 комментариев