Навигация

2. Проектная часть

2.1. Краткая характеристика предприятия

Полное и сокращенное наименование предприятия:

Открытое акционерное общество «Белгородский цемент», ОАО «Белцемент».

Дата регистрации предприятия:

«Белгородский цемент» является юридическим лицом и зарегистрировано как закрытое акционерное общество «Белгородский цемент» Государственной Регистрационной Палатой 28. 06. 2002 (свидетельство № Р-540.16.4). Холдинг "Евроцемент групп" - купил ЗАО "Белгородский цемент" в июле 2004 года. С того времени, ОАО «Белгородский цемент» входит в состав холдинга ОАО «ЕВРОЦЕМЕНТ груп».

Почтовый и юридический адрес предприятия:

308015, Российская Федерация, г. Белгород, ул. Фрунзе, пл. Цемзавода

Телефоны:

генеральный директор (0722) 26-64-42,

бухгалтерия (0722) 22-83-24.

Сайт:

www.eurocem.ru

E-mail:

belcem@belgorod.com

Основными видами деятельности являются:

производство цемента, клинкера, мела, калийно-известковых удобрений;

услуги по переработке давальческого сырья;

осуществление строительных работ, посредническая деятельность;

реализация собственной продукции и услуг в Российской Федерации и за рубежом;

разведка, разработка и эксплуатация месторождений полезных ископаемых;

добыча полезных ископаемых и переработка отходов горнорудного производства;

приобретение и реализация тепловой и электрической энергии (мощности) для собственных нужд и поставка потребителям;

оказание транспортных и экспедиторских услуг;

погрузочно-разгрузочные работы на автомобильном и железнодорожном транспорте.

Организационно - правовая форма предприятия:

Открытое Акционерное Общество. Правовое положение акционерного общества, права и обязанности акционеров определяются в соответствии с Гражданским Кодексом РФ и законом об акционерных обществах (Федеральный закон от 8 июля 1999 г. № 138-ФЗ).

Организационная структура предприятия:

Главным органом управления ОАО «ЕВРОЦЕМЕНТ груп» является Совет Директоров. В него входят: Гальчев Ф.И. - Председатель Совета директоров, Краснянский Г.Л. - заместитель Председателя Совета директоров, Скороход М.А. - Президент ОАО «ЕВРОЦЕМЕНТ груп», Светлицкий Б.А. - член Совета директоров по стратегическим вопросам и Качеянц М.Г. - член Совета директоров по корпоративной политике.

Генеральным директором ОАО «Белгородский цемент» является Фоминов Василий Иванович.

ОАО «Белгородский цемент» имеет два дочерних общества:

1. ООО «Рекорд – Центр». Виды деятельности: оптовая и розничная торговля, гарантийный и постгарантийный ремонт радиоаппаратуры.

2. ООО «Родничок». Виды деятельности: торговля продовольственными товарами и общественное питание.

Законодательным органом ОАО «Белгородский цемент» является общее собрание акционеров, исполнительным – избранное на общем собрании правление во главе с генеральным директором.

В ОАО «Белгородский цемент» функционируют следующие структурные подразделения:

горный цех;

цех приготовления шлама и сушки шлака;

цех обжига клинкера;

цех помола цемента;

транспортный цех;

ремонтно-механический цех (РМЦ);

ремонтно-электрический цех (РЭЦ);

цех контрольно-измерительных приборов и автоматики (КИПиА);

энергоцех;

лаборатория;

цех автохозтранспорта;

ремонтно-строительный цех (РСЦ);

бюро АСУ.

Структура управления ОАО «Белгородский цемент» является линейно-функциональной. Линейные звенья занимаются вопросами принятия решений и отдачи команд, функциональные подразделения занимаются координацией, планированием, консультированием.

Организация внешнеэкономической работы состоит из двух частей. Внешнеэкономической деятельностью по импорту занимается производственно-технический отдел во главе с Пономаревым Л.И., экспортом занимается отдел маркетинга и ВЭД, во главе с Дериным О.Ф.

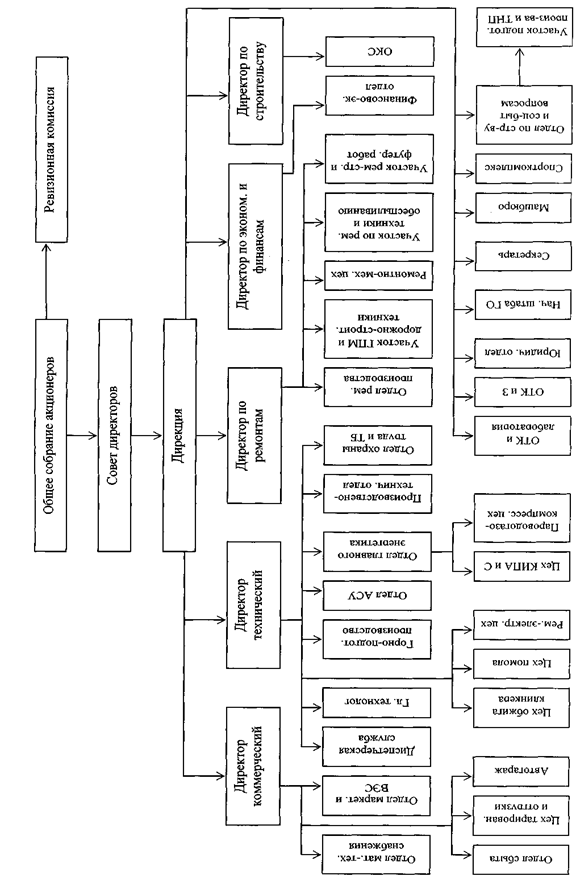

Схема управления ОАО «Белгородский цемент» представлена на рис. 2.1.

Рис.2.1. Схема управления ОАО «Белгородский цемент»

Краткая характеристика видов продукции:

ОАО «Белгородский цемент», как и многие цементные предприятия России, в основном обеспечивает запросы стройиндустрии по ассортименту и качеству цемента. Основное количество цемента представляет собой портландцемент общестроительного и специального назначения.

Портландцемент представляет собой гидравлический вяжущий материал, который после смешивания с водой и предварительного затвердевания на воздухе продолжает сохранять и наращивать свою прочность в воде.

Портландцемент применяют главным образом для бетонных и железобетонных конструкций в наземных, подземных и подводных сооружениях, в том числе и таких, которые подвергаются попеременному замораживанию и оттаиванию. Этот цемент широко используется для монолитных бетонных и железобетонных конструкций, для изготовления различных сборных железобетонных деталей, асбестоцементных материалов и ряда других строительных изделий. Его можно употреблять для строительных растворов, особенно в смеси с известью, глиной и молотыми минеральными добавками.

Предприятие выпускает продукцию:

1. Портландцемент (ГОСТ 10178-85): ПЦ 600 ДО; ПЦ 550 ДО; ПЦ 500 ДО;

ПЦ 400 Д20; ПЦ 400 ДО;

2. Портландцемент для производства асбестоцементных изделий (ТУ 21-26-18-91);

3. Шлакопортландцемент (ГОСТ 10178-85): ШПЦ 400;

4. Сульфатостойкий портландцемент с минеральными добавками (ГОСТ -22266-85): ССПЦ 400 Д20;

5. Портландцемент тампонажный (ГОСТ 1581-85): ПЦ 500 ДО;

6. Портландцемент быстротвердеющий (ГОСТ 10178-85): ПЦ 400 Д20-Б;

7. Портландцемент для бетона дорожных и аэродромных покрытий (ГОСТ 10178-85); ПЦ 400 Д20-Н;

8. Стабилизированное дезагрегированное вяжущее: СДВ М800 по ТУ 21-0281366-01-92;

9. Клинкер портландцементный.

10. Портландцемент EN-197-1CEM I 52,5R; EN-197-1CEM I 52,5N; EN-197-1CEM I 42,5R; EN-197-1CEM I 42,5N; EN-197-1CEM II/ A-S 32,5R; EN-197-1CEM II/ A-S 32,5N.

Все марки цемента, выпускаемые на заводе, сертифицированы в системе добровольной сертификации ГОСТ Р. Две марки сертифицированы испытательной лабораторией Организации контроля качества Союза немецких цементных заводов (Дюссельдорф, ФРГ) по EN-197-1:2000 на соответствие СEM I 42,5 N и CEM II/A-S 32,5 N. Кроме того, эти марки цемента сертифицированы в Украине, Венгрии, Польше, Словакии, Эстонии.

Продукция завода не раз отмечалась различными международными организациями, а два вида цемента ПЦ 500-ДО и ПЦ 400-Д 20 в 2004 году награждены Дипломом «100 лучших товаров России».

Краткая характеристика рынков сбыта:

Выгодное географическое расположение предприятия (42 км от российско-украинской границы) позволяют успешно проводить экспортно-импортные операции. Кратчайший путь к портам Азовского и Черного морей, в Европу транзитом через Украину дает возможность экспортировать свою продукцию с наименьшими затратами по доставке партнерам. Налаженные производственные связи с экспедиторскими фирмами и портами дают нам возможность доставлять продукцию по требованию партнеров по всему миру. Специалисты отдела маркетинга и внешнеэкономических связей и отдела сбыта оформляют все необходимые документы, связанные с отгрузкой и доставкой продукции по назначению.

В ОАО "Белгородский цемент" основными формами стимулирования сбыта являются средства массовой информации (газеты, местное телевидение), наглядная агитация (рекламные щиты) и участие в международных выставках.

Краткая характеристика потребителей:

Наиболее крупными потребителями цемента ОАО «Белгородский цемент» являются белгородские предприятия, производящие строительные материалы на его основе. На ОАО «БелАЦИ» каждый год поставляются более 16% цемента. Также сбыт цемента осуществляется в Московский регион, Смоленскую, Курскую и др. области (таблица 2.1).

Таблица 2. 1

Наиболее крупные потребители цемента ОАО «Белгородский цемент»

| Предприятия | Потребление,тыс. т. | Доля, % |

| ОАО «БелАЦИ», г. Белгород, ул. Мичурина | 300000 | 16,5 |

| ОАО «Белгородский завод ЖБК-1», ул. Коммунальная 5 | 20000 | 1,1 |

| ОАО «Белгородстройдеталь», ул. Мичурина | 15000 | 0,8 |

| Мостотряд – 18, г. Москва ул. Земляной вал | 10000 | 0,55 |

| Мостотряд – 90, Московская область, г. Дмитров | 8000 | 0,45 |

| Дмитровский ЖБК, Московская область, г. Дмитров | 9000 | 0,5 |

| ЗАО «Смоленский завод ЖБИ-2», г. Смоленск | 19000 | 1,04 |

| ОАО «Курский завод КПД», г. Курск | 8000 | 0,45 |

| Магазин ОАО «Белгородский цемент» | 36000 | 2 |

| Прочие | 1399 800 | 76,6 |

| Итого | 1824 800 | 100 |

Таким образом, основными потребителями цемента являются предприятия, производящие сборные железобетонные конструкции и изделия, товарный бетон, строительный раствор, асбестоцементные изделия, а также домостроительные комбинаты, строительные организации, осуществляющие как жилищное, гражданское, так и промышленного строительства. Кроме того, имеется довольно перспективная группа потребителей цемента – население, использующего цемент для гражданского строительства.

Продажа цемента частным лицам производится посредством ДО "Родничок" и ДО "Рекорд-Центр", непосредственно на площадке завода, через торговые сети г. Белгорода и области. Еще одним каналом сбыта является магазин «Белгородский цемент». Если потребителем является предприятие, то доставка цемента производится навалом в закрытых железнодорожных вагонах.

Краткая характеристика конкурентов:

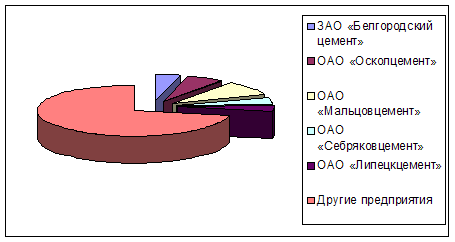

Как уже было сказано выше, ОАО «Белгородский цемент» входит в состав холдинга ОАО «ЕВРОЦЕМЕНТ груп», который является крупнейшим отечественным холдингом, специализирующийся на производстве и реализации цемента, мощности которого достигают 33 млн. т. в год. В состав холдинга входят еще 14 цементных заводов, в числе которых «Мальцовский портландцемент» (Брянская обл.), «Михайловцемент» (Рязанская обл.), «Липецкцемент» (Липецкая обл.), «Савинский цементный завод» (Архангельская обл.), «Осколцемент» (Белгородская обл.) и др.

Основными конкурентами ОАО «Белгородский цемент» являются ОАО «Осколцемент», ОАО «Мальцовцемент» и ОАО «Себряковцемент».

В табл. 2.2 указаны доли и емкость как ОАО «Белгородский цемент», так и его основных конкурентов.

Таблица 2. 2

Доли и емкость предприятий на цементном рынке России

| Предприятие | Производство цемента (тыс. т.) | Доля в общем объеме, % |

| ОАО «Белгородский цемент» | 1712, 7 | 4, 54 |

| ОАО «Осколцемент» | 2218, 8 | 5, 88 |

| ОАО «Мальцовцемент» | 3591, 3 | 9, 5 |

| ОАО «Себряковцемент» | 1614, 0 | 4, 28 |

| ОАО «Липецкцемент» | 1487, 0 | 3, 9 |

| Другие предприятия | 27162, 5 | 72, 06 |

| ВСЕГО | 37690, 1 | 100 |

Для наглядного изображения построим диаграмму.

Рис. 2. 2. Доли предприятий на цементном рынке России

Необходимо отметить, что наиболее близким и сильным конкурентом ОАО «Белгородцемент» и в то же время основным конкурентом на рынке г. Белгорода и области является предприятие ОАО «Осколцемент». Преимуществом Оскольского завода является то, что он более новый, а, следовательно, более современный, а значит, оборудование имеет меньший износ и технология производства более современна (сухой способ). Старооскольский завод в 1,5 раза мощней Белгородского.

Анализ динамики основных технико-экономических показателей предприятия:

Основные технико-экономические показатели деятельности предприятия сведем в таблицу 2. 3.

Таблица 2.3

Основные технико-экономические показатели

| № | Наименование показателя | 2004 г. | 2005 г. |

| 1 | Объем производства цемента, т. | 1 712 711,76 | 1 980 000 |

| 2 | Объем производства клинкера, т. | 306 341,44 | 327 785,34 |

| 3 | Объем продаж или выручка от реализации, тыс. руб. | 2 300 543 | 1 946 953 |

| 4 | Себестоимость проданных товаров, тыс. руб. | 2 021 941 | 1 643 297 |

| 5 | Прибыль от продаж, тыс. руб. | 86 507 | 140 497 |

| 6 | Прибыль до налогообложения, тыс. руб. | 8 379 | 57 153 |

| 7 | Чистая прибыль, тыс. руб. | 7 399 | 29 841 |

| 8 | Рентабельность продаж по прибыли от продаж, % | 3,76 | 7,22 |

| 9 | Рентабельность активов по прибыли до налогообложения, % | 1,29 | 7,17 |

| 10 | Рентабельность продаж по чистой прибыли, % | 0,32 | 1,53 |

| 11 | Рентабельность собственного капитала по чистой прибыли, % | 2,25 | 8,79 |

| 12 | Затраты на 1 рубль товарной продукции, руб./руб. | 0,96 | 0,93 |

| 13 | Среднегодовая стоимость основных производственных фондов, тыс. руб. | 252 393 | 286 441,5 |

| 14 | Фондоотдача, руб./руб. | 9,115 | 6,797 |

| 15 | Фондоемкость, руб./руб. | 0,109 | 0,147 |

| 16 | Среднегодовая численность работников, чел. | 1 337 | 1 410 |

| 17 | Среднегодовая выработка одного работника, тыс. руб./чел. | 1 720,7 | 1 380,8 |

| 18 | Средняя заработная плата, руб. | 11 560 | 12 264 |

| 19 | Среднегодовая стоимость оборотных активов, тыс. руб. | 302 119 | 352 330 |

| 20 | Коэффициент оборачиваемости оборотных активов | 7,61 | 5,53 |

| 21 | Коэффициент текущей ликвидности | 0,954 | 0,784 |

| 22 | Коэффициент общей платежеспособности | 2,017 | 2,237 |

Прибыль определяет такой обобщающий показатель, как рентабельность. Рентабельность характеризует степень доходности, выгодности и прибыльности. Рентабельность есть относительный показатель, который обладает свойством сравнимости, а, следовательно, может использоваться при сравнении различных субъектов хозяйствования. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения).

Рентабельность продаж по прибыли от продаж – Прибыль от продаж/Выручка:

(2004) = 86 507 / 2 300 543 = 0,038*100% = 3,76%

(2005) = 140 497 / 1 946 953 = 0,072*100% = 7,22%

Рентабельность продаж по чистой прибыли – Чистая прибыль/Выручка:

(2004) = 7 399 / 2 300 543 = 0,0032*100% = 0,32%

(2005) = 29 841 / 1 946 953 = 0,015*100% = 1,53%

Рентабельность активов по прибыли до налогообложения – Прибыль до налогообложения/СовА (среднег.):

(2004) = 8 379 / 650 884 = 0,013*100% = 1,29%

(2005) = 57 153 / 797 248,5 = 0,072*100% = 7,17%

Рентабельность собственного капитала по чистой прибыли – Чистая прибыль/СК (среднег.):

(2004) = 7 399 / 328 106,5 = 0,023*100% = 2,25%

(2005) = 29 841 / 339 378,5 = 0,088*100% = 8,79%

Рентабельность продаж по прибыли от продаж увеличилась с 3,76% до 7,22%. Рентабельность продаж по чистой прибыли также увеличилась, это вызвано увеличением чистой прибыли предприятия. Рентабельность активов по прибыли до налогообложения показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. В динамике показатель увеличился с 1,29% до 7,17%, то есть возрастает прибыль с одного рубля имущества. Рентабельность собственного капитала отражает долю прибыли в собственном капитале. Этот показатель значительно увеличился, и в 2005 г. составил 8,79%, что свидетельствует об увеличении прибыльности собственного капитала.

Среднегодовая выработка одного работника – выручка / среднегодовая численность работников:

(2004) = 2 300 543 / 1 337 = 1 720,7 тыс. руб./чел.

(2005) = 1 946 953 / 1 410 = 1 380,8 тыс. руб./чел.

Фондоотдача – характеризует выход готовой продукции на 1 рубль используемых основных средств:

Фондоёмкость - показатель обратный фондоотдаче, характеризует количество основных средств, необходимых для производства продукции на 1 рубль:

В 2005 г. по сравнению с 2004 г. на предприятии произошло уменьшение выручки от реализации, и из-за этого фондоотдача уменьшилась. Следовательно, фондоемкость, как показатель обратный фондоотдаче, увеличилась.

Среднегодовая величина оборотных активов - (ОА (н.г.)+ОА (к.г.)) / 2:

(2004) = (268 760+335 478) / 2 = 302 119 тыс. руб.

(2005) = (335 478+369 182) / 2 = 352 330 тыс. руб.

Коэффициент оборачиваемости оборотных активов – Выручка / ОА (среднег.):

(2004) = 2 300 543 / 302 119 = 7,61

(2005) = 1 946 953 / 352 330 = 5,53

Коэффициент текущей платежеспособности (КТП) (ликвидности) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств. Расчет этого показателя производится по формуле:

где ОА — сумма всех оборотных активов предприятия (средняя или на определенную дату);

ОБК — сумма всех краткосрочных (текущих) финансовых обязательств предприятия (средняя или на определенную дату).

Рассмотрим динамику данного показателя за два года:

Коэффициент общей платежеспособности (КОП) характеризует способность предприятия покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами. Этот коэффициент рассчитывается по формуле:

![]()

где А — сумма всех активов предприятия;

ОБК,Д — сумма всех краткосрочных (текущих) и долгосрочных финансовых обязательств предприятия.

![]()

![]()

Как в 2004, так и в 2005 году данный показатель больше нормативного, т.е. предприятие покрывает все свои обязательства всеми активами.

Похожие работы

... – требуемая инвестором ставка доходности; Rf – безрисковая ставка доходности; Сi – дополнительные премии (надбавки) за конкретные риски Таким образом, в процессе применения кумулятивного метода расчета ставки дисконта необходимо выявление и количественная оценка максимально большего количества вида рисков, присущих данной компании. Чаще всего учитываются следующие надбавки за риски: 1. ...

... и заканчивая массовым, а также проводимой ценовой политикой предприятий-изготовителей. В зависимости от целей и мотивов оценки объектом оценки могут выступать: - одна отдельно взятая машина или единица оборудования (типичный случай — определение страховой стоимости или рыночной стоимости при сделках купли-продажи); - множество условно независимых друг от друга единиц машин и оборудования ( ...

... сферу оперативных задач, обеспечивающих практическую целостность и завершенность реализации стратегического замысла, то есть его воплощение. 2. Количественная оценка рисков в инновационной деятельности Проблематика стратегического управления инновациями не ограничивается исключительно задачами достижения новых экономических и научно-технических высот. Предприятие представляет собой живой, ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

0 комментариев