Навигация

Средний уровень цен при высоком качестве

114014

знаков

18

таблиц

3

изображения

1. Средний уровень цен при высоком качестве,

2. Данные услуги отличаются от ресторанных.

3.6. План работы.

Вид предоставляемых услуг – обслуживание в сфере досуга.

Объемы обслуживания и выручка от продукции приведены в таблице 4.

Прямые издержки представлены в таблице.

Таблица 4

| Наименование | Единица измерения | Расход | Цена (руб.) | (руб.) |

| Выручка | Посетитель | 2 | 413 | 826 |

| Всего | Руб. | - | - | 826 |

Предполагается 100% загрузки бара, работа в две смены, при этом достигается следующий уровень выручки:

Таблица 5

| № | Период времени | Выручка, тыс.руб. |

| 1 | Час | 5 |

| 2 | Смена | 40 |

| 3 | День | 80 |

| 4 | Месяц | 2080 |

| 5 | Год | 24960 |

Для осуществления производственного процесса используется здание и соответствующее оборудование.

Таблица 6

| № | Наименование здания и их частей | Площадь (м2) |

| 1 | Административное | 237 |

| 2 | Склад | 1228 |

| 3 | Навес | 80 |

| 4 | Зал № 1 | 345 |

| 5 | Зал № 2 | 1079 |

| 6 | Рампа | 364 |

| 7 | Котельная | 180 |

Источники пополнения кадров: центр занятости, кадровые агентства, рекламные объявления в СМИ, учебные заведения, поиск через знакомых.

| Затраты на выпуск продукции делятся на переменные и постоянные. К переменным относятся: затраты на сырье и материалы, электроэнергию, сдельная заработная плата рабочих непосредственно занятых предоставлением услуг. В 2008 г. такие затраты на всю продукции составят 3534899 рублей, в 2009 – 5220985, в 2008 – 5493424 |

Постоянные затраты складываются из общепроизводственных (сезонный ремонт, техобслуживание оборудования, уборка территории), общехозяйственных (командировочные, освещение, отопление, охрана, телефон и услуги связи) затрат и затрат на сбыт продукции (реклама, почтовая рассылка).

Их величина составит в 2008 г. 429 721 руб,

в 2009 – 484087,

в 2010 – 489 113.

Таким образом, основная доля затрат принадлежит переменным затратам, около 90%.

Доля для распределения постоянных затрат – заработная плата.

3.7. Финансовый план.Затраты на производство тесно связаны с таким понятием, как метод ценообразования. Один из наиболее распространенных – метод “издержки плюс”, который применяется сегодня при установлении цен на все услуги Спорт-бара. Данный метод предполагает расчет цены продажи посредством прибавления к цене производства и к цене закупки, и хранения материалов и сырья фиксированной дополнительной величины – прибыли. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Главная трудность его применения – сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, состояния конкурентной борьбы. Уровень добавления суммы к себестоимости товара или услуги, устраивающий продавца, может быть не принят покупателем.

В состав текущих (эксплуатационных) затрат по проекту включаются издержки производства Общая смета затрат и распределение (структура) издержек производства приведена в таблице.

Таблица 10

Анализ себестоимости

| Себестоимость | руб. |

| сырье и материалы | 19032 |

| ФОТ | 370500 |

| ЕСН | 96330 |

| амортизация | 13700 |

| аренда и коммунальные услуги | 68000 |

| услуги сторонних организаций | 88000 |

| итого | 655562 |

Доходы по инвестиционному проекту формируются за счет реализации услуг и, следовательно, являются текущими. Получение единовременных доходов от инвестиционной и производственно-хозяйственной деятельности не предусматривается.

Распределение текущих доходов за период реализации инвестиционного проекта приведено в таблице.

Таблица 11

Доходы Спорт-бара

| Услуги | Макс. | Плановая | Цена | Выручка | |

| кол-во | загрузка | услуги | в месяц | ||

| в день | руб. | руб. | |||

| Бар | 24 | 40% | 500 | 144000 | |

| Кухня | 12 | 30% | 750 | 81000 | |

| Тотализатор | 8 | 50% | 900 | 108000 | |

| Итого | 333000 |

На основании рассчитанных доходов и расходов определим экономические показатели деятельности спорт-бара.

Таблица 12

Финансовые показатели деятельности

| Показатель | сумма |

| выручка от реализации товаров | 1584000 |

| в т.ч. | |

| Бар | 144000 |

| Кухня | 81000 |

| Тотолизатор | 108000 |

| в т.ч. | |

| сырье и материалы | 19032 |

| ФОТ | 370500 |

| ЕСН | 96330 |

| амортизация | 13700 |

| аренда и коммунальные услуги | 68000 |

| услуги сторонних организаций | 88000 |

| прибыль до налогообложения | 928438 |

| налог на прибыль | 222825 |

| чистая прибыль | 705613 |

В связи с тем, что проект по созданию Спорт-бара предполагает привлечение заемного капитала в виде кредита сроком на 5 лет под 15% годовых определим чистый денежный поток по годам реализации проекта.

Таблица 13

Чистый поток денежных средств по годам реализации проекта

| Наименование статьи | 0 | 1 | 2 | 3 | 4 | |

| 5 | ||||||

| выручка от реализации, руб. |

| 1584000 | 1584000 | 1584000 | 1584000 | 1584000 |

| себестоимость оказанных услуг | 655562 | 655562 | 655562 | 655562 | 655562 | |

| Налоги | 222825 | 222825 | 222825 | 222825 | 222825 | |

| Cash-Flow от оперативной деятельн. | 705613 | 705613 | 705613 | 705613 | 705613 | |

| Затраты на приобретение активов | 1103920 | |||||

| Поступления от реализации активов | ||||||

| Cash-Flow от инвестицион. деятельн. | -1103920 | |||||

| Собственный капитал | ||||||

| Займы | 1103920 | |||||

| Выплаты % по займам | 165588 | 165588 | 165588 | 165588 | 165588 | |

| Выплаты в погашение займов | 1103920 | |||||

| Выплаты дивидендов | ||||||

| Cash-Flow от финансовой деятельн. | -1103920 | -165588 | -165588 | -165588 | -165588 | -1269508 |

| Баланс наличн. на начало периода | 0 | 0 | 540025 | 1080050 | 1620075 | 2160100 |

| Баланс наличности на конец периода | 0 | 540025 | 1080050 | 1620075 | 2160100 | 1596204 |

На основании расчетов полученных в разделе 3 настоящей работы рассчитаем основные технико-экономические показатели деятельности фирмы. К таким показателям относятся показатели представленные в таблица.

Таблица 14

Технико-экономические показатели

| Производительность труда | выручка от реализации среднесписочная численность | 158400 |

| Фондоотдача | выручка от реализации средняя стоимость основных средств | 0,283 |

| Рентабельность | прибыль от реализации выручка от реализации | 45% |

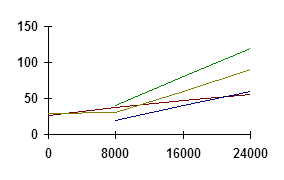

График 1. График дисконтирования.

Таким образом, на основании рассчитанных показателей становиться очевидным, что в течение первого года деятельности рентабельность завода будет 45%, производительность труда одного работника составит 158400 руб.

К показателям экономической оценки эффективности проекта рассчитывают относиться:

- Чистый дисконтированный доход рассчитывается по формуле:

где Bt - выгоды проекта в год t

Ct - затраты проекта в год t

t = 1 ... n - годы жизни проекта

Инвестору следует отдавать предпочтение только тем проектам, для которых NPV имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств: норма доходности меньше необходимой.

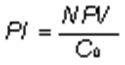

- Индекс прибыльности.

Индекс прибыльности (profitability index, PI) показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

где: NPV - чистые приведенные денежные потоки проекта;

Со - первоначальные затраты.

- Внутренняя норма рентабельности это показатель при котором NPV=0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод. Она имеет конкретный экономический смысл дисконтированной "точки безубыточности" и называется внутренней нормой рентабельности, или, сокращенно, IRR.

Таблица 15

Целесообразность Спорт-бара

| Наименование товара | Себестоимость | Доход |

| Обслуживание посетителей | 97200 | 997200 |

Таблица 16

Показатели экономической эффективности проекта

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Денежный поток | -1103920 | 705613 | 705613 | 705613 | 705613 | 705613 |

| Коэффициент дисконтирования (15%) | 1 | 0,8696 | 0,75614 | 0,65752 | 0,571753 | 0,49718 |

| Дисконтированный денежный поток | -1103920 | 613576 | 533545 | 463952 | 403436,3 | 350814 |

| Чистый приведенный доход NPV | 1261403,74 | |||||

| Индекс прибыльности PI | 39% | |||||

| срок окупаемости проекта | 2,5 года |

Таким образом, с учетом того, что NPV>0 можно говорить об экономической целесообразности проекта, срок окупаемости которого 2,5 года.

Все риски, которые могут угрожать деятельности фирмы можно разделить на риски внешней и внутренней среды и на риски, связанные с недостаточностью внутреннего потенциала предприятия.

Таким образом, со стороны, компании может угрожать:

1) нестабильная и противоречивая система законодательства в России, высокие темпы инфляции, частое введение новых налогов и лицензий, что влияет на себестоимость услуг и делает затруднительным средне- и долгосрочное планирование;

К коммерческим рискам следует отнести:

1) неплатежи партнёров и задержка выполнения договорных обязательств.

2) непредвиденное повышение затрат, недостаточное получение доходов, и пр.

Риски, связанные с недостаточностью внутреннего потенциала предприятия.

1) Квалификационный состав персонала.

Подбор персонала должен осуществляться с учетом специфики деятельности предприятия в целом и особенностей производственного процесса на каждом рабочем месте. Необходимо учитывать профессиональные навыки и квалификацию соискателей, а также их психологические особенности, умение работать с людьми, уживаться в коллективе.

Все ошибки и недочеты производства и обслуживания должны отслеживаться и выявляться. После детального анализа причин возникновения подобных ситуаций должны приниматься соответствующие меры для их предотвращения в дальнейшем.

У персонала должна быть достаточная мотивация, чтобы работать качественно.

2) Недостаточность ресурсов предприятия для осуществления плановых заданий.

Грамотное прогнозирование и планирование с учетом нестабильности внешней и внутренней среды предприятия; корректировка плановых показателей в зависимости от изменений различных факторов, влияющих на хозяйственную деятельность; осуществление контроля над выполнением плана.

На случай недостатка средств у предприятия должен быть резервный фонд для покрытия непредвиденных расходов.

3) Технические возможности и техника

Подбор технического оснащения предприятия должен осуществляться с учетом современных тенденций на рынке специализированного оборудования, особенностей производственного процесса и планируемых объемов выпуска. Необходим постоянный контроль над состоянием оборудования и своевременный ремонт или замена его в случае неисправностей.

3.8. Оценка эффективности проекта.Все риски, которые могут угрожать деятельности фирмы можно разделить на риски внешней и внутренней среды и на риски, связанные с недостаточностью внутреннего потенциала предприятия.

Таким образом, со стороны, компании может угрожать:

1) нестабильность политической ситуации в России, оказывающая воздействие на спорт;

2) вследствие высокого уровня преступности посетители спортивных учреждений опасаются появляться в местах скопления людей;

3) нестабильная и противоречивая система законодательства в России, высокие темпы инфляции, частое введение новых налогов и лицензий, что влияет на себестоимость услуг и делает затруднительным средне- и долгосрочное планирование;

К рискам внутренней среды можно отнести:

4) недостаток спортивных учреждений в Санкт-Петербурге среднего уровня, то есть 3*, поскольку в тех спортивных учреждениях которые существуют на данный момент очень высокая цена за посещение, и при этом она соответствует качеству, но не во всех спортивных учреждениях Санкт-Петербурга.

5) сезонность посещаемости (3-4 месяца в году).

Риски, связанные с недостаточностью внутреннего потенциала предприятия.

Похожие работы

... алгоритм еще называют планом действий по разработке бизнес-плана. При достижении определенного опыта на основе данного алгоритма можно составить свой план действий (с учетом специфики сферы деятельности предприятия или проекта). Однако при разработке бизнес-плана в какой-либо новой сфере деятельности лучше придерживаться данного (или подобного) подробного варианта, так как он позволит наиболее ...

... третьих фирм имеют логотип "Featuring Microsoft Visual Basic Technology". Это заставляет задуматься над тем, что же такое BASIC - "стандартный код для начинающих" или "основной язык для основной среды"... ГЛАВА3. разработка программы для расчета показателей финансового состояния предприятия. Для осуществления планирования деятельности любой фирмы на любом этапе работы осуществляются некоторые ...

... показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов. Заключение В заключение работы сделаем выводы по итогам проведенного исследования. Составление бизнес-плана - очень трудоемкое и ответственное дело. Необходимость соблюдения взаимосвязи между разделами, которые очевидны даже при кратком ознакомлении с разделами ставят перед предприятием ...

... на протяжении жизни инвестиционного проекта, свидетельствует о том, что ООО «Сказка» стабильно получает прибыль. 3. Мероприятия, повышающие эффективность реализации бизнес-плана После запуска проекта ресторана необходимо создать эффективную систему мониторинга финансово-экономической деятельности ООО «Сказка». Создание системы регулярного анализа финансово-хозяйственной деятельности ...

0 комментариев