Навигация

Расходы на проведение предупредительных мероприятий

65677

знаков

0

таблиц

10

изображений

1. Расходы на проведение предупредительных мероприятий

а) планирование качества (организационное обеспечение качества, проектирование изделия, исследования в области надежности и т.д.);

б) контроль технологического процесса (изучение и анализ технологических процессов, контроль над процессом производства и т.п.);

в) проектирование аппаратуры, применяемой для получения информации о качестве (проектирование аппаратуры, используемой для определения качества продукции и технологического процесса, сбора данных, их обработки и т.д.);

г) обучение методам обеспечения качества и работа с кадрами (разработка программ подготовки кадров, направленных на правильное применение работниками методов управления качеством);

д) проверка конструкции изделия (предпроизводственная оценка продукции);

е) разработка систем управления (разработка и управление комплексными системами качества, их совершенствование);

ж) другие расходы, связанные с проведением предупредительных мероприятий.

2. Расходы на оценку качества

а) проведение испытаний и приемочный контроль материалов (оценка качества закупочного материала, командировочные расходы контролеров);

б) лабораторные приемочные испытания (проведение всех видов испытаний в лаборатории или испытательном центре для оценки качества закупочного материала);

в) лабораторные измерения (измерения, проверка контрольно-измерительных приборов, их ремонт и т.п.);

г) технический контроль (оценка качества продукции работниками службы технического контроля);

д) испытания изделий (оценка эксплуатационных характеристик продукции);

е) самоконтроль (проверка качества продукции самими рабочими);

ж) аттестация качества продукции сторонними организациями;

з) техническое обслуживание и проверка аппаратуры, применяемой для получения информации о качестве (проверка и техническое обслуживание этой аппаратуры);

и) техническая проверка продукции и разрешение отгрузки (анализ данных, полученных в результате проведения испытаний и технического контроля, выдача разрешения на отгрузку продукции);

к) испытания в условиях эксплуатации.

3. Издержки вследствие отказов, вызванных внутренними причинами

а) отходы производства (потери, понесенные в процессе достижения требуемого уровня качества);

б) переделка (дополнительные расходы для достижения требуемого уровня качества);

в) расходы на материально-техническое снабжение (расходы в процессе работы с браком и в результате рассмотрения рекламаций на закупленный материал).

4. Издержки вследствие отказов, вызванных внешними причинами

а) рекламации в процессе гарантийного периода (отказы продукции в условиях эксплуатации, ее ремонт или замена);

б) рекламации в послегарантийный период (отказы изделия в условиях эксплуатации по истечении срока действия гарантии);

в) техническое обслуживание (исправление дефектов или недостатков изделий, не являющихся предметом эксплуатационных рекламаций);

г) юридическая ответственность (финансовые потери, вызванные производством некачественной продукции);

д) возврат продукции.

Существует еще несколько классификаций затрат на качество, однако следует отметить, что какая-либо единая, т.е. общепринятая классификация затрат на качество отсутствует даже в развитых западных странах. Именно поэтому в разделе 6 международных стандартов ИСО 9004 виды затрат представлены только двумя группами: производственными и непроизводственными затратами на качество с оговоркой, что такая группировка носит самый общий характер.

Как бы то ни было, затраты на создание, поддержание производства качественной продукции и, следовательно, имиджа самого предприятия образуются как на предприятии, так и за его пределами, поэтому необходим их глубокий качественный и количественный анализ.

2. ОКУПАЕМОСТЬ ЗАТРАТ НА КАЧЕСТВО

2.1 Информационная база анализа затрат на качество продукции

Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем перейти к ее сбору, следует определить, каково назначение информации.

Цель сбора данных в процессе стоимостного анализа качества может состоять в следующем:

- выявление конкурентоспособности продукции на существующих рынках;

- определение размеров необходимых капиталовложений;

- выявление взаимосвязей затрат на качество продукции и результатов хозяйственной деятельности предприятия;

- снижение затрат на единицу продукции при сохранении ее прежнего качества;

- снижение затрат на изделия при одновременном улучшении их свойств;

- определение величины издержек по видам для изменения их структуры;

- увеличение объема производства без снижения качества продукции из прежнего объема ресурсов за счет уменьшения и ликвидации отходов;

- анализ отклонений от установленных требований;

- контроль продукции;

- установление цены на продукцию и др.

Отсюда видно, что часть данных о качестве, касающаяся технических особенностей изделия и его производства, находится на предприятии-изготовителе, а другая – на конкурирующем предприятии или в сфере реализации, т.е. во внешней среде.

Данные для анализа затрат на качество могут быть первичными, как правило, это технические и иные параметры изделий, содержащиеся в ТУ, ГОСТах, сертификатах и иных документах, подтверждающих качество продукции, и вторичными, получающимися в результате обработки первичных.

Данные нуждаются в обработке. Сокращает затраты времени на обработку данных разработка таких видов носителей, которые делают возможными предварительные выводы сразу после сбора данных. Для этого необходимо зарегистрировать источник информации (дату, когда она собиралась, работника, делавшего операцию, станок, на котором производилась обработка, партию используемых материалов и т.п.). Регистрировать информацию следует в таблицах, облегчающих и ускоряющих вычисление статистических показателей, используемых при принятии оперативных управленческих решений и для дальнейшего более глубокого статистико-математического анализа взаимосвязей и тенденций.

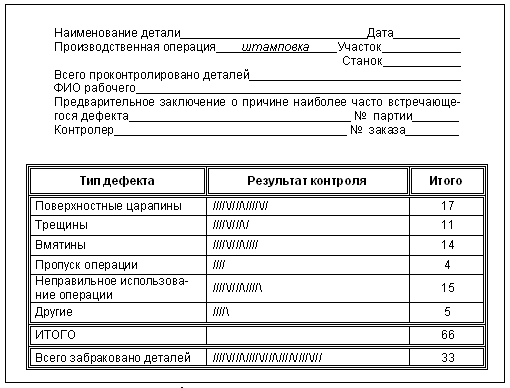

Существует огромное количество учетных регистров, варьируемых на различных предприятиях в зависимости от рода деятельности, типа выпускаемой продукции и т.п. (табели, отчеты о расходах, заказы на поставку, отчеты о переделке продукции и т.д.). В качестве примера можно привести регистрацию дефектов контролером ОТК штампованной пластиковой детали. Данная форма позволяет видеть причины брака и быстро определять нанесенный им ущерб и его виновника.

Кроме того, дальнейшее проведение в случае необходимости технической экспертизы бракованных деталей и сопоставление ее результатов с предварительным заключением контролера ОТК подтвердит и уровень квалификации последнего.

Как уже было сказано выше, на различных предприятиях могут применяться аналогичные и другие учетные формы. Подобные формы регистрации данных об отклонении параметров качества изделий от запланированного целесообразны для сбора внутренних первичных технических характеристик производимой продукции, которые затем используют в факторном анализе затрат на качество продукции.

Рис. 2. Контрольный листок дефектов

Одним из внутренних источников информации, позволяющих определить структуру затрат на изделие и обладающих большим преимуществом перед другими благодаря обязательности составления, преемственности входящих в нее показателей, достоверности и наглядности, является смета затрат на производство. Она удобна для поиска направлений их снижения и минимизации цены изделия. Кроме того, можно использовать данные о затратах на производство по их видам, собираемые на счетах бухгалтерского учета.

Более сложным, трудоемким и дорогим является получение внешней информации. Часть ее содержится в рекламных проспектах, прайс-листах, материалах периодической печати и специальной литературе. Эти данные более надежны по сравнению с получаемыми в сфере реализации путем проведения специальных выборочных обследований по изучению мнения потребителей о цене и качестве продукции. Однако информацию, получаемую из выборочных обследований, трудно чем-либо заменить, если предприятие хочет учесть желание покупателей для увеличения объема продаж путем улучшения свойств продукции. С этой целью можно использовать опрос продавцов продукции и покупателей или проводить анкетирование населения, которое в процессе обработки данных необходимо разбить на группы (классы). Это позволит знать мнение различных социальных, возрастных и других групп населения о продукции предприятия с использованием типической выборки для получения информации.

При сборке таких данных по ограниченному числу потребителей, особенно при малой выборке, удобно построение диаграмм рассеивания, позволяющих изучить зависимость между парами переменных, например ценой и внешним оформлением, упаковкой товара. Этими переменными могут быть:

а) характеристика качества или влияющий на нее фактор;

б) две различные характеристики качества;

в) два фактора, влияющих на одну характеристику качества.

Целесообразно хотя бы одной из переменных брать показатель, выражающий затраты на качество, создание или поддержание какого-либо свойства продукции или цену на нее, т.е. стоимостную величину.

Диаграмма рассеивания строится в несколько этапов. На первом в таблице записывают собираемые данные, между которыми изучается зависимость.

На втором строится шкала значений показателей путем деления разности между их максимальной и минимальной величинами на желаемое (примерно одинаковое) число частей. На оси х откладывают значения факторного, а на оси у – значения результативного признака.

На третьем этапе строят диаграмму рассеивания путем нанесения точек, полученных в результате наблюдения, на график.

На четвертом заключительном этапе вносят адресные: название диаграммы, время наблюдения, имя исполнителя и другие необходимые сведения.

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных (например, о предпочтениях покупателей относительно качества упаковки, обеспечивающей сохранность изделия, и цены изделия).

Можно привести следующий пример. Предположим, предприятие выясняет, как влияет качество упаковки часов на спрос на данную продукцию. Для потребителя упаковка является качественным признаком в отношении как внешнего оформления, так и сохранности товара. Для производителя же это еще и количественный показатель, выраженный некоторой суммой затрат. Для удобства сбора данных обозначим каждый вид упаковки номером:

1 – продажа без заводской упаковки (завертывание в бумагу в магазине);

2 – мягкий пакет;

3 – фирменный мягкий пакет;

4 – простая картонная коробка;

5 – пластиковый футляр;

6 – коробка фирменная, подарочная.

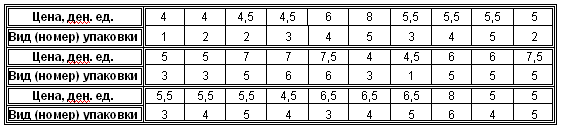

Каждому виду упаковки соответствует определенная цена товара (цена упаковки покупателю не сообщается и воспринимается им как разность между последующей и предыдущей ценами изделия в зависимости от оформления). Она колеблется в интервале от 4 до 9 денежных единиц с интервалом в 0,5 денежной единицы. Результаты опроса 30 покупателей, который был реально проведен, приведены в таблице 1:

Таблица 1. Данные опроса покупателей магазина "Подарки" об упаковке и цене часов "Электроника"

Следует обратить внимание, что цена подарочной коробки не называлась и максимальная цена фактически составила 8 денежных единиц.

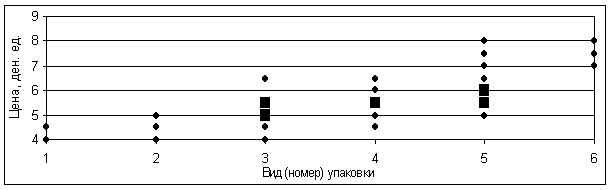

По полученным данным можно построить диаграмму рассеивания (квадратами выделены те точки, значение которых встречалось дважды).

Рис. 3. Диаграмма рассеивания для вида упаковки и цены часов "Электроника"

Данные диаграммы рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых переменных; в нашем примере – о предпочтениях покупателя относительно качества упаковки, обеспечивающей сохранность изделия, его эстетического вида, и цены изделия. Предпочтения отданы надежной упаковке при умеренной цене, верхний уровень которой в ответах не назван, что должно обратить на себя внимание предприятия-производителя как сигнал о завышении в глазах покупателя цены. Также можно сделать предварительный вывод о том, что, поскольку точки расположены от нижнего левого угла на данной диаграмме в правый верхний, зависимость между этими двумя показателями прямая.

Таким образом, несмотря на разносторонность информации, характеризующих затраты на качество продукции, и факторы, влияющие на него и на подобные расходы, необходимо и вполне возможно уже на этапе формирования данных использовать наглядные формы их представления в сочетании с методиками первичного анализа: группировкой, графическим анализом и т.д. Это значительно ускоряет процесс анализа и облегчает дальнейшее использование его в целях статистико-математических методов.

Похожие работы

... Накопления (Н) 20%Сполн 3 790 НДС 4 092 Оптовая цена 26 825 Методом экспертных оценок определим уменьшения брака от качества швов. Определим повышение качества продукции от введения автоматизации на операции зачистка . Повышение качества произведём путем ранжирования, с помощью коэффициента конкордации. Экспертами выступают 5 человек. Предлагается 4 варианта повышения качества и снижения ...

... , выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства. Цель курсовой работы – изучить методику анализа «затраты- объем выпуска – прибыль». В соответствии с поставленной целью были сформулированы задачи курсовой работы: - изучить понятие и содержание модели «затраты – объем выпуска – прибыль ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев