Навигация

Методы анализа затрат на качество

65677

знаков

0

таблиц

10

изображений

2.2 Методы анализа затрат на качество

В настоящее время известны следующие методы оценки затрат на качество:

- с группировкой на предупредительные затраты, на контроль и устранение дефектов

- с группировкой на соответствие и устранение несоответствия

Первый метод на сегодняшний день может применяться промышленными предприятиями для оценки затрат на обеспечение качества выпускаемой продукции. Второй подход использоваться в любой сфере деятельности при оценке затрат на обеспечение качества бизнес-процессов соответствии с выбранным методом информация по затратам на качество может быть выявлена путем введения комплексной системы внутрифирменного управленческого учета. Такая система представляет собой совокупность взаимосвязанных объектов и субъектов управления, методов и принципов планирования, учета, контроля, анализа и регулирования затрат. В целях планирования затрат применим бюджетный метод, который позволит провести предварительный контроль предполагаемых к осуществлению мероприятий на предмет их целесообразности и эффективности, а также рационально распределить ресурсы. Для учета затрат целесообразно использовать систему бухгалтерского учета по сбору, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации, а также их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Организация учета затрат позволит осуществлять сбор и подготовку информации для целей принятия управленческих решений. Следует отметить, что сегодня лидерами российского рынка различных сферах деятельности – нефтяными компаниями, металлургическими заводами, холдингами, транспортными компаниями широко используются для учета затрат программные продукты типа ARIS Process Cost Analyzer компании IDS Scheer AG (Германия). Данный модуль, во- первых, позволяет проводить различные виды аггрегации данных по затратам и анализировать их при помощи большого количества инструментов. Во–вторых , ARIS PCA может использоваться как средство оценки затрат и управления ими в реально работающих бизнес-процессах.

Контроль затрат обеспечит обратную связь, сравнение запланированных и фактических затрат. Анализ затрат с применением известных современных методов менеджмента качества позволит оценить эффективность использования ресурсов предприятия, собрать информацию для подготовки планов и принятия рациональных управленческих решений. Регулирование затрат позволит принять оперативные меры по ликвидации имеющих место отклонений.

Таким образом, применение вышеуказанных методов выявления затрат в комплексной системе управленческого учета позволит предприятиям организовать информационные потоки по сбору и предоставлению данных по затратам на качество, оценить эффективность использования ресурсов предприятия и повысить удовлетворенность потребителей.

В зависимости от целей, задач анализ затрат на качество и возможностей получения необходимых для его осуществления данных аналитические методы существенно различаются. Влияет на это различие и прохождение продукцией определенного этапа деятельности предприятия, и ее место в цепочке формирования затрат в конкретный момент.

Метод функционально-стоимостного анализа.

На этапах проектирования, технологического планирования, подготовки и освоения производства целесообразно применение функционально-стоимостного анализа (ФСА). Это метод системного исследования функций отдельного изделия или технологического, производственного, хозяйственного процесса, структуры, ориентированный на повышение эффективности использования ресурсов путем оптимизации соотношения между потребительскими свойствами объекта и затратами на его разработку, производство и эксплуатацию.

Основными принципами применения ФСА являются:

- функциональный подход к объекту исследования;

- системный подход к анализу объекта и выполняемых им функций;

- исследование функций объекта и их материальных носителей на всех стадиях жизненного цикла изделия;

- соответствие качества и полезности функций продукции затратам на них;

- коллективное творчество.

Выполняемые изделием и его составляющими функции можно сгруппировать по ряду признаков. По области проявления функции подразделяются на внешние и внутренние. Внешние – это функции, выполняемые объектом при его взаимодействии с внешней средой. Внутренние – функции, которые какие-либо элементы объекта и их связи в границах объекта.

По роли в удовлетворении потребностей среди внешних функций различают главные и второстепенные. Главная функция отражает главную цель создания объекта, а второстепенная – побочную.

По роли в рабочем процессе внутренние функции можно подразделить на основные и вспомогательные. Основная функция подчинена главной и обуславливает работоспособность объекта. С помощью вспомогательных реализуются главные, второстепенные и основные функции.

По характеру проявления все перечисленные функции делятся на номинальные, потенциальные и действительные. Номинальные задаются при формировании, создании объекта и обязательны для выполнения. Потенциальные отражают возможность выполнения объектом каких-либо функций при изменении условий его эксплуатации. Действительные – это фактически выполняемые объектом функции.

Все функции объекта могут быть полезными и бесполезными, а последние нейтральными и вредными.

Цель функционально-стоимостного анализа состоит в развитии полезных функций объекта при оптимальном соотношении между их значимостью для потребителя и затратами на их осуществление, т.е. в выборе наиболее благоприятного для потребителя и производителя, если речь идет о производстве продукции, варианта решения задачи о качестве продукции и ее стоимости. Математически цель ФСА можно записать следующим образом:

![]() (1)

(1)

где ПС – потребительная стоимость анализируемого объекта, выраженная совокупностью его потребительных свойств (ПС = еn·ci)

З – издержки на достижение необходимых потребительных свойств.

Функционально-стоимостной анализ проводится в несколько этапов.

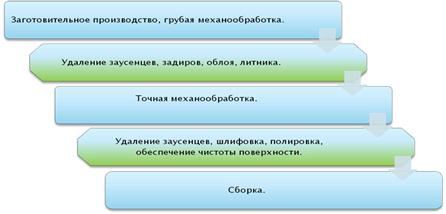

На первом, подготовительном, этапе уточняют объект анализа – носитель затрат. Это особенно важно при ограниченности ресурсов производителя. Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, может принести предприятию значительно больше выгод, чем более дорогого изделия, производимого мелкосерийно. Данный этап завершается, если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством.

На втором, информационном, этапе собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Они идут несколькими потоками по принципу открытой информационной сети. В сеть информация по улучшению качества изделия и снижению затрат на его производство поступает из конструкторских, экономических подразделений предприятия и от потребителя к руководителям соответствующих служб. Оценки и пожелания потребителей аккумулируются в маркетинговом отделе. В процессе работы исходные данные обрабатываются, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта.

На третьем, аналитическом, этапе подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных функций. Это могут быть не только технические, но и органолептические, эстетические и другие функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра – принцип АВС, в соответствии с которым функции делятся на:

А – главные, основные, полезные;

В – второстепенные, вспомогательные, полезные;

С – второстепенные, вспомогательные, бесполезные.

Метод ABC позволяет более точно распределять накладные расходы по операциям, что способствует правильному ценообразованию на продукцию и услуги. Но его преимущества наиболее заметно проявляются в области управления затратами на качество прежде всего благодаря его способности лучше идентифицировать действия, нацеленные на повышение качества. Так, в примере, где шла речь о затратах, связанных с удовлетворением претензий потребителей, мы рассматривали фактически одну из категорий затрат на качество - внешние потери от дефектов. Для решения проблем качества и непрерывного его повышения очень важно знать, в какой пропорции эти затраты распределены между различными видами продукции.

При использовании традиционных методов бухгалтерского учета за подобной информацией обращаются в отдел обслуживания потребителей и сортируют отчеты о поступивших претензиях. Трудоемкость подобной работы многократно возрастает, когда предприятие производит много видов изделий, для каждого из которых надо выявить все составляющие затрат, связанных с качеством.

Кроме того, данную работу надо проводить регулярно с заданной периодичностью, например раз в месяц. Метод ABC, в отличие от традиционных методов учета, обеспечивает выявление и разбивку затрат по составляющим автоматически. К тому же он позволяет выявлять и количественно оценить многие факторы, определяющие затраты, создавать базы данных, на основе которых можно разбивать затраты на составляющие и постепенно добираться до коренных причин, обусловливающих появление и величину каждой из этих составляющих.

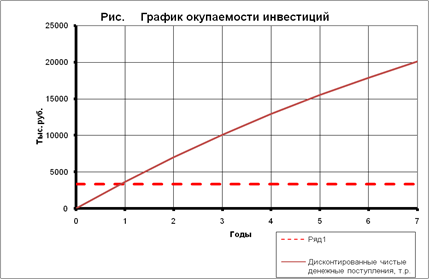

Теоретически метод ABC позволяет выявлять коренные причины имеющихся в организации проблем с качеством. Это представляется особенно важным, поскольку возникает возможность оценивать темпы и сроки окупаемости затрат на устранение коренных причин ненадлежащего качества. Ниже приведен пример подобного углубленного анализа.

В компании, производящей два вида продукции - валы и корпуса, с помощью метода ABC установлено, что годовые внутренние потери от дефектов составили $ 24 000. Эта сумма слагается из затрат на переделки брака ($ 9600 или 40% от полных внутренних потерь от дефектов) и стоимости дефектных изделий, отправленных в отходы ($ 14 400 или 60% издержек). По различным причинам необходимо переделывать больше дефектных валов, чем корпусов. Соответственно отличаются проценты брака изделий обоих видов, отправляемых в отходы. В терминологии метода ABC переделки и отходы принято называть движителями себестоимости ("драйверами затрат").

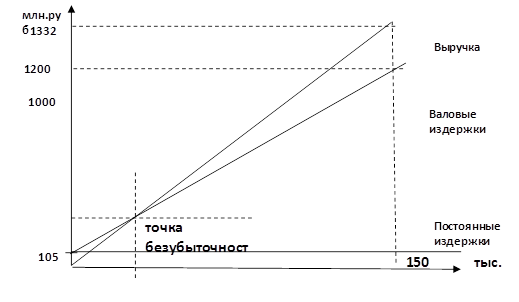

Уровень детализации затрат, обеспечиваемый методом ABC, позволяет оценивать экономические последствия выявления и устранения причин дефектов. В приведенном примере в результате повреждений валов и корпусов предприятие теряет ежегодно $ 10 560. Если бы за счет выявления и устранения коренных причин дефектов этого вида удалось на 75% сократить эти издержки, то годовая экономия составила бы $ 7920. Сэкономленные средства сравнимы с тем, что надо вложить в устранение причин дефектов. Например, если потребный уровень инвестиций составляет $ 4000, то расчетный срок их окупаемости составит (4000 : 7920) х 12, то есть около шести месяцев. Таким образом, уровень детализации, присущий методу ABC, позволяет анализировать соотношение инвестиций и достигаемых экономических результатов, обеспечивая тем самым надежную основу для принятия обоснованных инвестиционных решений в процессе непрерывного повышения качества.

Д.У. Вебстер (D. W. Webster) рекомендует процедуру выявления издержек, обусловленных низким качеством продукции, на основе метода ABC, которая включает следующие пять этапов:

1. Выявление всех операций, связанных с предупреждением дефектов и контролем качества, и возможных внутренних и внешних дефектов;

2. Установление затрат, обусловленных проведением операций по предупреждению дефектов и по контролю качества, и потерь от внутренних и внешних дефектов;

3. Выявление действий, зависящих от предупреждения дефектов и контроля качества и служащих источниками внутренних и внешних дефектов;

4. Распределение затрат на качество в соответствии с ABC. При этом следует подразделять затраты, связанные с предупреждением дефектов и контролем качества, по соответствующим операциям, зависящим от этих действий, и устанавливать связь потерь от внутренних и внешних дефектов с операциями, их порождающими, и с коренными причинами этих дефектов;

Похожие работы

... Накопления (Н) 20%Сполн 3 790 НДС 4 092 Оптовая цена 26 825 Методом экспертных оценок определим уменьшения брака от качества швов. Определим повышение качества продукции от введения автоматизации на операции зачистка . Повышение качества произведём путем ранжирования, с помощью коэффициента конкордации. Экспертами выступают 5 человек. Предлагается 4 варианта повышения качества и снижения ...

... , выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства. Цель курсовой работы – изучить методику анализа «затраты- объем выпуска – прибыль». В соответствии с поставленной целью были сформулированы задачи курсовой работы: - изучить понятие и содержание модели «затраты – объем выпуска – прибыль ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

0 комментариев