Навигация

Итоги предпринимательской деятельности. Распределение

39985

знаков

20

таблиц

0

изображений

3.3. Итоги предпринимательской деятельности. Распределение

прибыли.

После расчета себестоимости и цен определяем предполагаемую сумму выручки и прибыли от продажи узлов и предпринимательской деятельности предприятия.

Найдем прибыль до налогообложения – бухгалтерскую прибыль по формуле:

Пб= Пв- Рком –Рупр +Двн +Рвн (23)

где

Пб –прибыль бухгалтерская

Рком- расходы коммерческие

Рупр- расходы управленческие

Двн- доход внереализационный

Рвн- расход внереализационный.

К доходам от внереализационных операций можно отнести полученные штрафы от других фирм за невыполнение договоров, доходы по ценным бумагам, по долевому участию и т.д. Доходы можно принять 10% от Пв.

К расходам от внереализвционных операций можно отнести налог на имущество, местные налоги эти расходы можно принять 12% от Пв.

Управленческие расходы составляют 30% от общехозяйственных.

Результат от реализации ненужного оборудования 10% от Пв. Составим таблицу № 19.

Таблица № 19 «Использование выручки и прибыли»

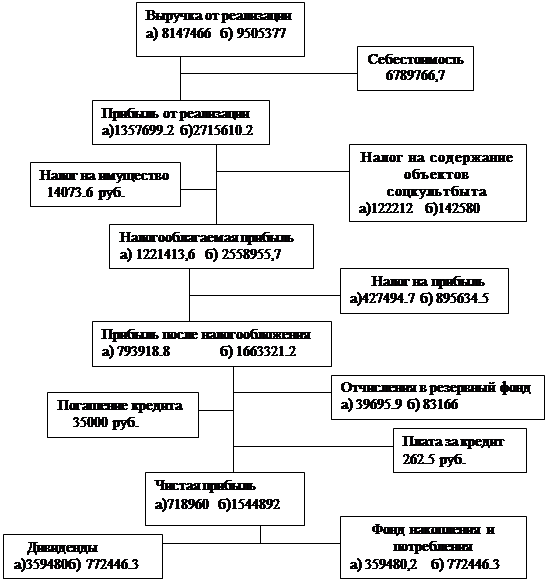

| наименование | сумма | |

| Валовая выручка | ВРв | 97945466,00 |

| НДС | НДС | 14940833,80 |

| Полная себестоимость всего выпуска | Сп | 77725323,00 |

| Прибыль от продажи | Пр | 27747867,00 |

| Доходы операционные | Дпоер | 5549573,40 |

| Доходы внереализационные | Двн | 2774786,70 |

| Расходы внереализационные | Рв | 35239791,10 |

| Плибыль до налогообложения | Пб | 8457549,86 |

| Налог на прибыль | Н | 26782241,24 |

| Чистая прибыль | Рч | 267822,40 |

| Экономические санкции (1%) | Эс | 26514418,84 |

| Чистая прибыль направляется: | ||

| Отчисление в резервный фонд (5%) | Орк | 1325721 |

| Отчисление на техническое развитие(30%) | Отр | 7954325,65 |

| На социальное развитие(25%) | Оср | 6628604,70 |

| На выплату дивидендов(30%) | Д | 7954325,65 |

| На благотворительные и природоохранные цели (7%) | Об | 1856009,32 |

| На другие цели (3%) | Одц | 795432,60 |

ЗАКЛЮЧЕНИЕ

В результате регистрации предприятия появилось самостоятельное предприятие ОАО «Восток» по производству узлов.

Предприятие создано с уставным капиталом -6192000руб.

Резервный капитал составляет- 1325721 руб.

Общее число работающих -229 человек

Чистая прибыль предприятия -26514418,84 руб.

Себестоимость узлов: узел1-6330,57руб., узел2- 7891,23рублей.

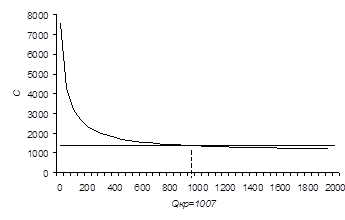

Срок окупаемости капитальных затрат определяется по формуле :

Тр= (Кз/ Пб) , меньше 3 лет

где

Тр- расчетный срок окупаемости затрат

Кз- капитальные затраты на создание предприятия.

Таким образом срок окупаемости менее 3-х лет. Это говорит о том, что единовременные затраты быстро окупятся и финансовое положение предприятия будет устойчивым. Поэтому создание предприятия является целесообразным.

Уровень рентабельности капитальных затрат определяется по формуле:

Р= Пб/ Кз х100

Р=250,6 %

По расчетным показателям видно, что создание нового предприятия целесообразно.

Предприятие является акционерным обществом поэтому его акционеры будут получать дивиденды. Размер дивидендов приходящийся на 1 акцию определяется следующим образом.

Сумма чистой прибыли направленная на выплату дивидендов делится на количество акций выпущенных акционерным обществом.

Доходность одной акции в процентах определяется по формуле:

Да = Д х100%/ На, где

Да- доходность одной акции в процентах

Д- доход одной акции в рублях

На – номинальная акция.

Далее проводим распределение дивидендов между участниками акционерного общества в таблице №20.

Таблица 20 «Распределение дивидендов между участниками АО»

| учредители | Количество акций | Сумма дивидендов |

| ООО «Север» | 3096 | 3977162,83 |

| ОАО «Юг» | 3096 | 3977162,83 |

| ИТОГО: | 6192 | 7954325,65 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ИСТОЧНИКОВ

ИНФОРМАЦИИ

1. Гражданский кодекс Российской Федерации.- М.: Информационно внедрический центр «Маркетинг», 1995.-208 с.

2. Федеральный закон «Об Акционерных Обществах»-м.: Ось-89,1996.-80с.

3. ГОСТ 2.105-95.Требования к текстовым документам.

4. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия. Методологическое пособие. М.: ИНФРА - М, 1997.-334с.

5. Грибов В.Д.,

6. Грузинов В.П. Экономика предприятия: Учеб. Пособие практикум.- 3-е изд. Перераб. и дополн..- М.: финансы и статистика, 2003.-336с.

7. Сергеев И.В. Экономика предприятия: Учебное пособие -2-е изд. Переработ. И доп.- М.: финансы и статистика, 2003.-304с.

8. Чечевицынв Л.Н. Экономика предприятия. Учебное пособие/ Л.Е.Чечевицына.- изд.4-е и перераб.- Ростов н/Д: Феникс,2005.-384с.

9. Организационное и финансово- экономическое обоснование создания фирмы. Методические указания по выполнению курсовой работы. Киров,2005-19с

10. Требования по составу, оформлению и изложению курсовой работы по экономическим дисциплинам. Методические указания для студентов экономических специальностей.Киров,2005.-10с.

Похожие работы

... семинары и проводить обучение персонала новым технологиям. Заключение В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач: Ø проведен анализ организационной структуры проекта; Ø рассчитаны показатели эффективности проекта для его участников; Ø ...

... организации ее собственники - учредители должны убедиться, что намечаемые виды деятельности и в целом производственно-хозяйственная деятельность организации принесут прибыль. Для этого в процессе обоснования нового хозяйствующего субъекта выполняют технико-экономическое обоснование возможных результатов его деятельности. По своей сути прибыль является конечным финансовым результатом деятельности ...

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

обходимости создания нового бизнеса, определение миссии и целей предприятия Ресторанный бизнес на Украине переживает настоящий бум. За последний год количество предприятий общепита увеличилось на 25-30 процентов, и это еще не предел, их количество будет расти в различных сегментах. К сожалению, определенная часть из них исчезнет, так и не завоевав своего потребителя и не окупив вложенные ...

0 комментариев