ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Економічна ефективність інвестицій

Особливості інвестування промисловості

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Експрес-аналіз фінансової звітності підприємства

Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби

Аналіз ліквідності та фінансової стійкості підприємства

МЕТОДИЧНІ ПІДХОДИ ДО ВИБОРУ ОБ’ЄКТІВ ІНВЕСТУВАННЯ ДЛЯ ТОВ «ХАРТЕП»

Рекомендації щодо інвестування коштів на банківський депозит

Методичний підхід до оцінки ефективності інвестування коштів

ОХОРОНА ПРАЦІ НА ТОВ «ХАРТЕП»

Техніка безпеки

Навигация

ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Организация и анализ инвестиционной деятельности предприятия

215687

знаков

26

таблиц

7

изображений

1. ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1. Загальна характеристика інвестиційної діяльності підприємств

Термін «інвестиції» походить від латинського слова invest, що означає «вкладати». Інвестування може бути визначене як довгострокове вкладення економічних ресурсів із метою створення й одержання чистого прибутку в майбутньому, що перевищує загальну початкову величину інвестицій (вкладеного капіталу). При цьому приріст капіталу повинний бути достатнім, щоб компенсувати інвестору відмовлення від використання власних засобів на споживання в поточному періоді, винагородити його за ризик і відшкодувати утрати від інфляції в майбутньому періоді [51].

Інвестиції — це вкладення в активи підприємства з метою випуску нової продукції, підвищення її якості, збільшення кількості продажів і прибутку. Інвестиції підприємства забезпечують просте й розширене відтворення капіталу, створення нових робочих місць, приріст заробітної плати і купівельної спроможності населення, приплив податків у державний і місцевий бюджети.

Поняття «інвестиції» і «капіталовкладення» тотожні. Термін «капіталовкладення» застосовувався в директивній економіці. Економічна категорія «інвестиції» використовується в ринковій економіці.

З економічної точки зору інвестиції розглядаються як нагромадження основного й оборотного капіталу. З фінансової точки зору інвестиції — це заморожування ресурсів із метою одержання доходів у майбутньому періоді. З бухгалтерської точки зору інвестиції — це об'єднання зроблених капітальних витрат в одну чи кілька статей активів і пасивів балансу.

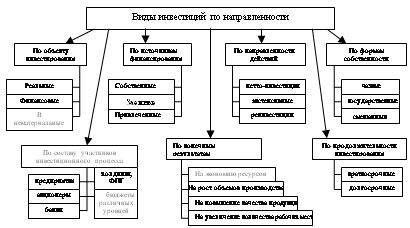

Для сутнісно-змістової характеристики інвестицій істотне теоретичне і практичне значення має визначення різновидів інвестицій за окремими ознаками, тобто за їхнім функціонально-елементним складом (рис. 1.1).

Рис. 1.1. Функціонально-елементний склад інвестицій підприємства

Відповідно до ч. 1 ст. 325 ГК [3] інвестицій у сфері господарювання визнаються довгострокові вкладення різних видів майна, інтелектуальних цінностей і майнових прав в об'єкти господарської діяльності з метою одержання доходу (прибутку) чи досягнення іншого соціального ефекту.

Схоже визначення містить і ст. 1 Закону України від 18 вересня 1991 р. «Про інвестиційну діяльність» [2], відповідно якій інвестиціями є усі види майнових і інтелектуальних цінностей, що вкладаються в об'єкти підприємницького й іншого видів діяльності, у результаті якої створюється прибуток (доход) чи досягається соціальний ефект.

Закон називає зразковий перелік таких цінностей, до них відносяться:

цільові банківські вклади, паї, акції та інші цінні папери;

спонукуване й нерухоме майно (будинки, спорудження, обладнання та інші матеріальні цінності);

майнові права інтелектуальної власності;

сукупність технічних, технологічних, комерційних і інших знань, оформлених у виді технічної документації, виробничий досвід, необхідний для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

права користування землею, водою, ресурсами, будинками, спорудженнями, оснащенням, а також інші майнові права;

інші цінності.

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень.

Стаття 116 ГК [3] визначає, що іноземною інвестицією є цінності, що вкладаються іноземними інвесторами в об'єкти інвестиційної діяльності відповідно законодавству України з метою одержання прибутку чи досягнення соціального ефекту.

Іноземні інвестиції можуть вкладатися в об'єкти, інвестування в які не заборонені законами України.

Стаття 391 ГК [3] визначає види іноземних інвестицій. Так, іноземні інвестори мають право здійснювати інвестиції на території України у виді іноземної валюти, що визнається конвертованою Національним банком України, будь-якого спонукуваного і нерухомого майна і зв'язаних із ним майнових прав; інших цінностей (майна), що відповідно закону визнаються іноземними інвестиціями. Заборона чи обмеження будь-яких видів іноземних інвестицій може здійснюватися винятково законом.

Забороняється інвестування в об'єкти, створення й використання яких не відповідає вимогам санітарно-гігієнічних, радіаційних, екологічних, архітектурних і інших норм, установлених законодавством України, а також піднімає права й інтереси громадян, юридичних осіб і держави, що охороняються законом.

Сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій називається інвестиційною діяльністю (ч. 1 ст. 2 Закону України «Про інвестиційну діяльність» [2]).

Інвестиційна діяльність здійснюється на основі:

інвестування, здійснюваного громадянами, недержавними підприємствами, господарськими асоціаціями, союзами і суспільствами, а також суспільними й релігійними організаціями, іншими юридичними особами, заснованими на колективній власності;

державного інвестування, здійснюваного органами влади і керування України, місцевих Рад народних депутатів за рахунок засобів бюджетів, позабюджетних фондів і позичкового засобу, а також державними підприємствами й установами за рахунок власного й позичкового засобу;

іноземного інвестування, здійснюваного іноземними громадянами, юридичними особами й державами;

загального інвестування, здійснюваного громадянами і юридичними особами України, іноземних держав.

Однієї з форм інвестиційної діяльності, що здійснюється з метою впровадження досягнень науково-технічного прогресу у виробництво і соціальну сферу, є інноваційна діяльність.

Інвестиціями є усі види майнових і інтелектуальних цінностей, що вкладаються в об'єкти підприємницької й іншої діяльності, у результаті якої створюється прибуток (доход) чи досягається соціальний ефект (ст. 1 Закону України «Про інвестиційну діяльність» [2]).

Такими цінностями можуть бути:

засобу, цільові банківські вклади, паї, акції та інші цінні папери;

спонукуване й нерухоме майно (будинку, спорудження, обладнання й інші матеріальні цінності);

майнові права інтелектуальної цінності;

сукупність технічних, технологічних, комерційних і інших знань, оформлених у виді технічної документації, навичок і виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

права користування землею, водою, ресурсами, будинками, спорудженнями, обладнанням, а також інші майнові права;

інші цінності.

Існує наступна класифікація інвестицій [47]:

— за натурально-речовинним втіленням — матеріальні, нематеріальні і фінансові;

— за призначенням — прямі, спрямовані на придбання основних і оборотних коштів, і портфельні — для покупки цінних паперів — по джерелах фінансування — власні (амортизація, прибуток і виторг від реалізації майна) і позикові (кредит, лізинг і ін.);

— за походженням — національні й іноземні;

— за метою — для одержання прибутку, соціальних чи екологічних результатів;

— за термінами здійснення — короткострокові, середньострокові і довгострокові;

— за об'єктами — виробничі і невиробничі;

— за напрямком — для відновлення основного капіталу, для приросту нерухомості й оборотного капіталу, для створення нової і підвищення якості продукції, що випускається.

Термін «інвестиції» має декілька значень. В літературі можна зустріти різні його визначення. Найбільш загальним визначенням можна вважати визначення інвестицій як використання грошей з метою отримання доходу або нарощування капіталу. Всі види майнових та інтелектуальних цінностей, які вміщені в об'єкти підприємницької й інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту, є інвестиціями [32].

Вже з цього визначення видно, що мова йде не просто про гроші, а про гроші, котрі є грошовою формою кругообігу капіталу, тобто інвестиційним капіталом. Інвестиційний капітал може бути власним (нерозподілений прибуток, амортизаційні відрахування) і позиченим, джерелом якого є тимчасово вільні чужі грошові кошти. Але вільні грошові кошти не є інвестиціями. Вони перетворюються в інвестиції в руках тих, хто витрачає їх на купівлю елементів виробництва, що приносить доход, тобто перетворює в реальні активи. Реальні активи — це економічні ресурси фірми: основний і оборотний капітал, нематеріальні кошти, використовувані для виробничої діяльності з метою отримання доходу. Власні накопичення, переходячи в реальні активи, прямо перетворюються в інвестиції. Чужі вільні грошові кошти (заощадження) перетворюються в інвестиції через ринок капіталу, насамперед, через фондовий ринок.

Об'єктами інвестування можуть бути реальні інвестиційні проекти, об'єкти нерухомості та різноманітні фінансові інструменти. Фінансові інструменти як об'єкти інвестування — це різні типи фінансових зобов'язань: депозитні вклади в банку; цінні папери (облігації, акції, опціони тощо).

Отже, термін «інвестиції» використовують для позначення:

вкладання грошових коштів, інтелектуальних цінностей в реальні, активи, тобто у виробництво;

вкладення грошових коштів у фінансові інструменти, тобто купівля цінних паперів.

Під інвестиціями розуміються ті економічні ресурси, які спрямовуються на збільшення реального капіталу суспільства, тобто на розширення або модернізацію виробничого апарату (чинників виробництва, в тому числі і «людського капіталу»). Зарубіжні інвестиції передбачають переміщення капіталу від країни-джерела до країни-реципієнта інвестицій.

Зарубіжні інвестиції, як відомо, здійснюються у двох основних формах (рис. 1.2):

прямі інвестиції;

портфельні інвестиції.

Відмінність між ними визначена тим, що прямі інвестиції забезпечують контроль інвестора над фірмою, а портфельні інвестиції не дають права контролю над об'єктом інвестування. Права інвестора за портфельних інвестицій обмежуються отриманням доходу: дивіденду, відсотка, зростання курсової вартості цінних паперів (акцій).

Прямі інвестиції, на відміну від портфельних, — це не просто переміщення капіталу за кордон. Виникають тривалі ділові зв'язки між інвестором і підприємством — об'єктом інвестування: передавання сучасної технології (в тому числі управлінської), ринкових секторів, права використання торговельної марки інвестора і т. ін.

Право контролю інвестору-резиденту іншої країни забезпечує контрольний пакет звичайних акцій і голосів в акціонерному підприємстві або їх еквівалент в неакціонерному підприємстві [20].

Рис. 1.2. Можливі види і форми іноземних інвестицій

Наявність широкого спектру підходів до визначення категорії «інвестиції» вказує на багатогранну її сутність, для уточнення якої вітчизняний науковець Бланк І.О. пропонує зупинитися на розгляді основних характеристик інвестицій [15].

1. Інвестиції як предмет економічного управління

Не дивлячись на розглянуті раніше достатньо значні термінологічні відмінності, інвестиції трактуються як категорія економічна, що пов'язана із сферою економічних відносин, економічної діяльності. Відповідно, виступаючи носієм економічних характеристик і економічних Інтересів, інвестиції є об'єктом економічного управління як на макро-, так і на мікрорівні будь-яких економічних систем.

2. Інвестиції як найбільш активна форма залучення накопиченого капіталу в економічний процес

Оскільки накопичений підприємством запас капіталу весь використовується в інвестиційних цілях, а частина грошового або іншого капіталу у зв'язку з вимогами ліквідності являє собою форму страхового запасу, зберігаючи пасивну форму, то інвестиції в противагу цьому слід розглядати як найбільш активну форму використання накопиченого капіталу.

3. Інвестиції як можливість використання накопиченого капіталу в усіх альтернативних формах

В інвестиційному процесі кожна з форм накопиченого капіталу має свій діапазон можливостей і специфіку механізмів конкретного використання. Найбільш універсальною з позиції сфери використання в інвестиційному процесі є грошова форма капіталу, яка для безпосереднього застосування в цьому процесі потребує в більшості випадків його трансформації в інші форми. Капітал, накопичений в формі запасу конкурентних матеріальних і нематеріальних благ, готовий до безпосередньої участі в інвестиційному процесі, однак сфера його використання в таких формах має вузько функціональне значення.

4. Інвестиції як альтернативна можливість вкладення капіталу в будь-які об'єкти господарської діяльності

В комбінації з іншими факторами виробництва (трудові ресурси, природні ресурси) інвестиційний капітал може бути використаний як для випуску продукції споживчого призначення, так і капітальних товарів в формі засобів і предметів праці.

5. інвестиції як джерело генерування ефекту підприємницької діяльності

Метою інвестування є досягнення конкретного ефекту, який може носити як економічний, так і позаекономічний характер.

Досягнення ефекту інвестицій визначається їх потенційною здатністю генерувати дохід.

6. Інвестиції як об'єкт ринкових відносин

Різноманітні інвестиційні ресурси, товари та інструменти, що використовуються підприємством у процесі діяльності, виступають як об'єкти купівлі-продажу на особливому виді ринку – «інвестиційному ринку». Останній формується усією системою ринкових економічних умов, тісно пов'язаний з іншими ринками (ринком праці, споживчих товарів, послуг тощо) і функціонує під певним впливом різноманітних форм державного регулювання.

7. Інвестиції як об'єкт власності та розпорядження

Як об'єкт підприємницької діяльності інвестиції є носієм прав власності і розпорядження. В сучасних умовах підприємство, що використовує різні форми капіталу в інвестиційному процесі, можуть володіти правами розпорядження без права власності на нього. В цьому випадку права власності і розпорядження капіталом як інвестиційним ресурсом є розподіленим в розрізі окремих суб'єктів економіки.

8. Інвестиції як об'єкт переваги

Між інвестуванням капіталу та отриманням інвестиційного доходу часовий лаг може характеризуватися більшим або меншим інтервалом. Відповідно перед інвестором стоїть альтернатива часової переваги використання капіталу – а) вибирати для інвестиційної діяльності коротко- чи довгострокові об'єкти (інструменти) інвестування з відповідним рівнем інвестиційного доходу; б) надати перевагу можливостям майбутнього споживання замість поточного, не дивлячись на те, що економічна цінність першого оцінюється нижче, ніж другого.

Для того, щоб перебороти указаний стереотип часової переваги і спонукати власника капіталу до інвестування, відмовившись від його використання на цілі споживання, необхідно забезпечити таку відмову вагомою винагородою у формі інвестиційного доходу.

9. Інвестиції як носій ризику

Ризик є важливою характеристикою інвестицій, пов'язаного із усіма їх формами і видами. Носієм фактору ризику інвестиції виступають як джерело доходу в підприємницькій діяльності інвестора. Здійснюючи інвестиції, інвестор завжди повинен усвідомлено йти на економічний ризик, пов'язаний з можливим зниженням або недоотриманням суми очікуваного інвестиційного доходу, а також можливою втратою (частковою чи повною) інвестиційного капіталу. Відповідно ризик і доходність інвестицій в підприємницькій діяльності інвестора взаємопов'язані.

10. Інвестиції як носій ліквідності

Процес діяльності вкладеного капіталу, який забезпечується його ліквідністю, характеризується терміном дезінвестиції. Капітал, звільнений в процесі дезінвестиції, може бути реінвестований в інші об'єкти та інструменти. Таким чином, ліквідність інвестицій дозволяє формувати не тільки прямий, але й зворотній потік капіталу, задіяного як інвестиційний ресурс.

Практичне здійснення інвестицій забезпечується інвестиційною діяльністю підприємства, яка є одним з самостійних видів його господарської діяльності та найважливішою формою реалізації його економічних інтересів.

Інвестиційна діяльність підприємства являє собою цілеспрямовано здійснюваний процес вишукування необхідних інвестиційних ресурсів, вибору ефективних об'єктів (інструментів) інвестування, формування збалансованої за обраними параметрами інвестиційної програми (інвестиційного портфелю) та забезпечення її реалізації [20].

Інвестиційна діяльність підприємства характеризується наступними особливостями:

1. Вона є головною формою забезпечення росту операційної діяльності підприємства і по відношенню до її цілей та задач носить підпорядкований характер

Інвестиційна діяльність підприємства покликана забезпечувати зростання його операційного прибутку в перспективному періоді за двома напрямками: а) шляхом забезпечення операційних доходів (будівництва нових філій; розширення обсягу реалізації за рахунок вдосконалення продукції, освоєння нових унікальних її видів); б) шляхом забезпечення зниження операційних витрат (своєчасна заміна фізично зношеного обладнання: оновлення морально застарілих виробничих основних засобів та нематеріальних активів тощо).

2. Форми і методи інвестиційної діяльності у меншій мірі залежать від галузевих особливостей підприємства, ніж операційна його діяльність

Це визначається тим, що інвестиційна діяльність підприємства здійснюється переважно в тісному зв’язку з фінансовим ризиком, галузева сегментація якого практично відсутня.

3. Обсяг інвестиційної діяльності підприємства характеризуються суттєвою нерівномірністю по окремим періодам

Циклічність масштабів цієї діяльності визначається рядом умов – необхідністю накопичення фінансових коштів, змінами «інвестиційного клімату» в країні, можливістю формування внутрішніх умов для здійснення інвестиційної діяльності (вичерпання резервів підвищення продуктивності використання наявних необоротних активів).

4. Формування інвестиційного прибутку у віддаленій перспективі

Це означає, що між витратами інвестиційних ресурсів і отриманням інвестиційного прибутку проходить звичайно тривалий період часу, що визначає довгостроковий характер цих витрат.

5. Інвестиційна діяльність формує особливий самостійний вид грошових потоків підприємства, які суттєво відрізняються в окремі періоди за своєю спрямованістю

Протягом окремих періодів сума негативного грошового потоку по інвестиційній діяльності підприємства значно перевищує суму позитивного грошового потоку. Крім того, на перших етапах реалізації інвестиційного проекту спостерігається лише відтік грошових коштів.

6. Інвестиційна діяльність характеризується наявністю ризику

Рівень інвестиційного ризику значно перевищує рівень операційного (комерційного) ризику. Це пов'язано з тим, що в процесі інвестиційної діяльності ризик втрати капіталу має більшу ймовірність виникнення, ніж в процесі операційної діяльності [39].

Для успішного вирішення проблеми залучення та реалізації інвестицій потрібні, зокрема, надійні методи визначення економічної ефективності інвестиційних проектів.

Похожие работы

... учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются. 2. Модель формирования оптимального портфеля инвестиций предприятия. Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по соотношению доходности и риска. Рассмотрим существующие подходы к ...

... проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья. 3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия: 1. Создание собственного WEB-сайта предприятия ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

0 комментариев