ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ ТА АНАЛІЗУ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

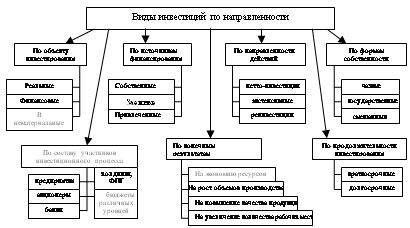

Економічна ефективність інвестицій

Особливості інвестування промисловості

АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Експрес-аналіз фінансової звітності підприємства

Коефіцієнт відновлення. Показує, яку частину, від наявних на кінець звітного періоду основних засобів, складають введені основні засоби

Аналіз ліквідності та фінансової стійкості підприємства

МЕТОДИЧНІ ПІДХОДИ ДО ВИБОРУ ОБ’ЄКТІВ ІНВЕСТУВАННЯ ДЛЯ ТОВ «ХАРТЕП»

Рекомендації щодо інвестування коштів на банківський депозит

Методичний підхід до оцінки ефективності інвестування коштів

ОХОРОНА ПРАЦІ НА ТОВ «ХАРТЕП»

Техніка безпеки

Навигация

Техніка безпеки

Организация и анализ инвестиционной деятельности предприятия

215687

знаков

26

таблиц

7

изображений

4.2 Техніка безпеки

Встановлені у відділі бухгалтерії комп'ютери оснащені процесорами Intel-Celeron-233 і К6-200 і 14-ти дюймовими моніторами. Лазерний принтер – НР LaserJet-6L. Деталі та вузли комп'ютерів вироблені в Тайвані. Лазерний принтер зроблений в Китаї. Рік випуску комп'ютерів – 1997, лазерного принтера – 1999.

Таким чином, комп'ютерне обладнання, встановлене у відділі бухгалтерії є фізично і морально застарілим, що надає негативний вплив не тільки на продуктивність і результативність праці, але й на стомлюваність і стан здоров'я працюючих.

Для захисту від електромагнітних випромінювань на моніторі комп'ютера є захисний екран, який до того ж виконує антибликову функцію.

Розміщення обладнання відповідає «Інструкції з охорони праці при роботі на комп'ютерах ВДОП 2.00-5.04-96» та іншим санітарним нормам.

Все комп'ютерне обладнання працює під напругою 220 В. Всього в приміщенні є 4 електричні розетки напругою 220 В, які розташовані в стінах, що не мають дверних або віконних прорізів, на висоті близько 1 м від підлоги. Розміщення електропроводки в приміщенні відповідає вимогам відповідних нормативних актів.

Для захисту людей від ураження електричним струмом під час роботи на комп'ютерах застосоване заземлення (задні стінки системних блоків та захисні екрани з'єднані з елементами меблів, не контактує з людиною в процесі його роботи на комп'ютері і при використанні периферійних пристроїв (принтера)).

Приміщення відділу бухгалтерії можна віднести до класу приміщень без підвищеної електробезпеки.

Проведемо розрахунок величини струму, що походить через тіло людини при небезпечному дотику до трифазної мережі із заземленою нейтраллю.

Uф = 220 В, Rч = 1000 Ом, rз = 4 Ом, отримаємо:

![]() 0219 А = 219 мА, що є смертельним для людини.

0219 А = 219 мА, що є смертельним для людини.

Iч – струм, що проходить через тіло людини, А;

Uф – фазова напруга, В;

Rч – опір тіла людини, Ом;

rз – опір заземлення, Ом.

При двофазному дотику до мережі людина знаходиться під лінійною напругою Uл = ![]() Uф, відповідно і струм, що проходить через тіло людини, буде в

Uф, відповідно і струм, що проходить через тіло людини, буде в ![]() разів більше, тобто складе 219 мА *

разів більше, тобто складе 219 мА * ![]() = 381 мА.

= 381 мА.

Безпечне час спрацьовування захисту визначається за формулою:

![]() (4.2.)

(4.2.)

При дотику до однієї фази мережі найбільш допустимий час спрацьовування захисту складе:

![]() 0,228 с

0,228 с

При дотику до двох фаз мережі:

![]() 0,131 с

0,131 с

Дотик до мережі із заземленою нейтраллю напругою 220 В для людини є смертельно небезпечним. Тому при проектуванні таких мереж необхідно пред'являти високі вимоги до захисту, так як вона повинна спрацювати за 0,1 – 0,2 с. При цьому дотик до двох фаз мережі є більш небезпечним, ніж дотик до однієї фази.

При роботі на обладнанні, що живиться від трифазної заземленої мережі з напругою 220 В, (наприклад, комп'ютерне обладнання у відділі бухгалтерії) необхідно дотримуватися вимог техніки безпеки.

4.3. Пожежна безпека

У ТОВ «Хартеп» є посада інженера з охорони праці, техніки безпеки та пожежної безпеки. Він проводить обов'язковий інструктаж з охорони праці та техніки безпеки з кожним новим працівником, а також консультує працівників з цих питань на їхнє прохання. Крім того, кожен новий співробітник при прийомі на роботу в обов'язковому порядку проходить інструктаж з керівником підрозділу.

У кожному підрозділі, де встановлені комп'ютери, є примірник «Інструкції з охорони праці при роботі на комп'ютерах ВДОП 2.00-5.04-96».

У кожному підрозділі ТОВ «Хартеп» є інструкція про заходи щодо дотримання пожежної безпеки і призначений відповідальний за пожежну безпеку (у відділі бухгалтерії відповідальним за пожежну безпеку є начальник відділу). У приміщеннях відділів заборонено куріння, і на кожному поверсі є спеціально виділене місце для паління. Крім того, в кінці кожного робочого дня черговий по ТОВ «Хартеп» відключає подачу електроенергії на кожному поверсі, що запобігає можливість короткого замикання в нічний час.

За специфікою виконуваних робіт відділу бухгалтерії можна присвоїти категорію пожежної небезпеки В. Ступінь вогнестійкості будинку – 2, тобто відповідає категорії пожежонебезпеки виконуваних робіт.

Можливими причинами виникнення пожежі у відділі бухгалтерії можуть бути:

порушення працівниками правил пожежної безпеки (наприклад, паління в приміщенні);

вихід з ладу обладнання або електропроводки.

Для запобігання виникнення пожежі здійснюється суворий контроль над дотриманням персоналом правил протипожежної безпеки, а також проводиться профілактика виходу обладнання з ладу.

На третьому поверсі в загальнодоступному місці знаходиться вогнегасник. Крім того, у разі виникнення пожежі для його гасіння може використовуватися вода з умивальників, розташованих в туалетах, для подання якої до місця займання можуть використовуватися відра, розташовані у допоміжному приміщенні.

У приміщенні відділу бухгалтерії є система пожежної сигналізації.

Папір як найбільш пожежонебезпечний матеріал зберігається далеко від можливих джерел займання (комп'ютерів і принтерів) в ящику столу. Інші горючі речовини та матеріали у відділі бухгалтерії не використовуються і не зберігаються.

У разі виникнення пожежі евакуація людей та матеріальних цінностей з відділу може здійснюватися тільки через двері, так як вікно захищено металевою решіткою. Евакуація людей та матеріальних цінностей з третього поверху може здійснюватися через двоє двухстворчатих дверей шириною 1,2м, що ведуть на загальні та пожежні сходи, а також ліфтом. Обидвоє сходів та ліфт ведуть у вестибюль першого поверху, звідки евакуація може здійснюватися через парадний вихід загальною шириною 2,5 м або через пожежний вихід (ширина – близько 1,5 м).

Для поліпшення стану охорони праці у відділі бухгалтерії та у ТОВ «Хартеп» в цілому необхідно здійснити наступні заходи:

відмова від централізованого опалення будинку та забезпечення його децентралізованою котельною установкою. Слід врахувати, що проектний і виробничий потенціал підприємства дозволить виготовити таку установку власними силами і тим самим зекономити значні кошти;

заміна дерев'яних вікон у будинку металопластиковими. У поєднанні з попереднім заходом це дозволить отримати не тільки соціальний, але й економічний ефект як за рахунок підвищення продуктивності праці працівників внаслідок поліпшення умов праці, так і за рахунок більш ефективного використання теплової енергії;

установка на робочих місцях світильників для збільшення їх освітлення у відповідності з встановленими нормами;

заміна комп'ютерів більш сучасними, що мають, зокрема, монітори з більш досконалим захистом від електромагнітних випромінювань, що дозволяють отримати більш природне й чітке зображення. Однак при заміні комп'ютерів слід врахувати характер робіт, виконуваних у відділі (тобто відсутність необхідності використовувати складні програми), що дозволить відмовитися від придбання комп'ютерної техніки надмірно високої продуктивності та зі спеціальними можливостями і, відповідно, заощадити кошти;

організація пункту харчування у вільному приміщенні на першому поверсі, який, завдяки вільному доступу сторонніх відвідувачів і вдалому розташуванню в центрі міста, може стати прибутковим напрямком діяльності підприємства;

організація трудового процесу таким чином, щоб робота на комп'ютерах чергувалися з іншими видами робіт, що дозволить ще більше знизити шкідливий вплив електромагнітних випромінювань на працівників.

Санітарно-гігієнічні умови праці в відділі бухгалтерії здебільшого відповідають встановленим нормам, за винятком температури повітря, освітлення робочих місць та умов харчування. Причини невідповідності – неефективність системи централізованого опалення, недостатність штучного освітлення у відділі і брак місць у наявному пункті харчування.

Встановлене у відділі бухгалтерії комп'ютерне обладнання є фізично і морально застарілим і потребує заміни, тому що надає негативний вплив на стомлюваність і стан здоров'я працюючих. Крім того, незважаючи на те, що приміщення відділу бухгалтерії можна віднести до класу приміщень без підвищеної електробезпеки, при дотику працівника до елементів комп'ютерного обладнання, які знаходяться під напругою (що може відбутися у випадку виникнення несправності в роботі цього обладнання), або до несправної електропроводці може мати місце летальний результат. Тому при роботі на комп'ютерному обладнанні необхідно дотримуватися вимоги техніки безпеки, а також забезпечувати справність цього обладнання.

Ступінь вогнестійкості будівлі відповідає категорії пожежонебезпеки робіт, які виконуються у відділі бухгалтерії. В цілому стан протипожежної безпеки в адміністративній будівлі ТОВ «Хартеп» є задовільним.

Заходи, запропоновані в цьому розділі, приведуть до поліпшення стану охорони праці у відділі бухгалтерії та у ТОВ «Хартеп» у цілому, тобто в результаті їх реалізації всі показники, що характеризують ті чи інші сторони стану охорони праці, будуть приведені у відповідність з нормативними значеннями.

Висновки до розділу 4

Для поліпшення стану охорони праці у відділі бухгалтерії та у ТОВ «Хартеп» в цілому необхідно здійснити наступні заходи:

відмова від централізованого опалення будинку та забезпечення його децентралізованою котельною установкою. Слід врахувати, що проектний і виробничий потенціал підприємства дозволить виготовити таку установку власними силами і тим самим зекономити значні кошти;

заміна дерев'яних вікон у будинку металопластиковими. У поєднанні з попереднім заходом це дозволить отримати не тільки соціальний, але й економічний ефект як за рахунок підвищення продуктивності праці працівників внаслідок поліпшення умов праці, так і за рахунок більш ефективного використання теплової енергії;

установка на робочих місцях світильників для збільшення їх освітлення у відповідності з встановленими нормами;

заміна комп'ютерів більш сучасними, що мають, зокрема, монітори з більш досконалим захистом від електромагнітних випромінювань, що дозволяють отримати більш природне й чітке зображення. Однак при заміні комп'ютерів слід врахувати характер робіт, виконуваних у відділі (тобто відсутність необхідності використовувати складні програми), що дозволить відмовитися від придбання комп'ютерної техніки надмірно високої продуктивності та зі спеціальними можливостями і, відповідно, заощадити кошти;

організація пункту харчування у вільному приміщенні на першому поверсі, який, завдяки вільному доступу сторонніх відвідувачів і вдалому розташуванню в центрі міста, може стати прибутковим напрямком діяльності підприємства;

організація трудового процесу таким чином, щоб робота на комп'ютерах чергувалися з іншими видами робіт, що дозволить ще більше знизити шкідливий вплив електромагнітних випромінювань на працівників.

ВИСНОВОК

1. Інвестиції – це грошові, майнові, інтелектуальні цінності, що їх вкладають у різні види діяльності у виробничій та невиробничій сферах. Інвестиції є невід'ємною складовою частиною сучасної економіки. Від кредитів інвестиції відрізняються ступенем ризику для інвестора (кредитора) – кредит і відсотки необхідно повертати в обумовлені терміни незалежно від прибутковості проекту, інвестиції повертаються і приносять дохід в прибуткових проектах. Якщо проект є збитковим – інвестиції можуть бути втрачені.

2. Для планування та здійснення інвестиційної діяльності особливу важливість має попередній аналіз, що проводиться на стадії розробки інвестиційних проектів і сприяє прийняттю розумних і обгрунтованих управлінських рішень.

3. Головним напрямком попереднього аналізу є визначення показників можливої економічної ефективності інвестицій, тобто віддачі від капітальних вкладень, які передбачаються проектом. Як правило, в розрахунках приймається до уваги тимчасової аспект вартості грошей.

4. При аналізі інвестиційних проектів виходять із певних припущень. По-перше, з кожним інвестиційним проектом прийнято пов'язувати грошовий потік. Найчастіше аналіз ведеться по роках. Передбачається, що всі вкладення здійснюються в кінці року, що передує першому року реалізації проекту, хоча в принципі вони можуть здійснюватися протягом кількох наступних років. Приплив (відплив) грошових коштів відноситься до кінця чергового року.

5. ТОВ «Хартеп» відповідно до існуючих стандартів на автоматизовані системи забезпечується виконання всього циклу розробки й впровадження, а також здійснюється авторський нагляд, гарантійне й післягарантійне обслуговування. У спектр послуг входить розробка проекту системи, придбання, поставка й монтаж устаткування, розробка проекту й уведення в експлуатацію локальної обчислювальної мережі підприємства, організація каналів зв’язку з вилученими об’єктами, розробка й виготовлення оригінального встаткування.

6. Весь комплекс робіт з розробки й впровадження АСУ в ТОВ «Хартеп» проводиться під управлінням системи якості, що має сертифікат відповідності міжнародному стандарту ІSO 9001-2001 (№ UA2.003.575 системи сертифікації УкрСЕПРО й №130743 Bureau Verіtas Qualіty Іnternatіonal (BVQІ) UK). У своїй практичній діяльності фахівці ТОВ «Хартеп» орієнтуються на міжнародні стандарти й технології побудови інформаційних систем – ІSO 9001, ІSO 9003, CMM.

7. ТОВ «Хартеп» займається комплексною розробкою й впровадженням:

автоматизованих систем диспетчерського керування об’єктами розподільних мереж электро-водо-тепло- і газопостачання;

автоматизованих систем контролю й обліку електроенергії, різних газів, пари й стисненого повітря, рідких нафтопродуктів, води, пульпи, тепла;

автоматизованих систем розрахунків зі споживачами промисловий і побутовий сектори;

автоматизованих систем керування технологічними процесами;

розробкою й впровадженням локальних і корпоративних мереж.

А також підприємство займається виробничою діяльністю:

виготовлення (і розробка по вимогах замовника) промислових контролерів (контролерів контрольованих пунктів);

виготовлення (і розробка по вимогах замовника) концентраторів телемеханічних мереж (центральних приемопередающих станцій);

виготовлення інтелектуальних лічильників витрати газу;

розробка й виготовлення модулів для приватного застосування (вводу-висновку, узгодження протоколів, гальванічної розв’язки й т.п.).

8. До теперішнього часу замовниками фірми «Хартеп» стали найбільші підприємства країн СНД.

9. Підприємства енергетичної галузі, підприємства транспортної галузі, хімічній промисловості, металургійній промисловості, машинобудівній промисловості, гірській галузі, будівельній промисловості й ін.

10. Фінансовий аналіз ТОВ «Хартеп» показав, що підприємство з економічої точки зору не погане, але потребує роботи над ним. Майже усі показники знаходяться в нормі.

11. Загальна вартість майна збільшилась на 1523,78 тис. грн.на кінець 2007 року порівняно з початком 2006 року. Найбільш вплинуло на зміну вартості майна збільшення вартості оборотних активів в основному за рахунок збільшення величини коштів.

12. ТОВ «Хартеп» повинно активно знижувати дебіторську заборгованість, що позитивно вплине на розвиток підприємства.

13. Відбувся істотний перерозподіл у структурі джерел засобів компанії убік збільшення власного капіталу. У порівнянні з 2006 роком у 2007 році його величина збільшилася на 181,73 тис. грн. В порівнянні з 2006 роком спостерігається збільшення власного капіталу на 266,55 тис. грн.

14. Аналіз ліквідності говорить про те що в 2006 році баланс не вважаєтьяс абсолютно ліквідним бо зіставлення найбільш ліквідних активів з найбільш терміновими зобов’язаннями відбиває перспективну ліквідність, що буде зростати за рахунок майбутніх надходжень і платежів а в нашому випадку нерівність не виконується. На початок року платіжна нестача була 712,08 тис.грн., але на кінець 2006 року відбулось зменшення цього показника. 15. В 2007 році баланс також не вважаєтьяс абсолютно ліквідним бо зіставлення найбільш ліквідних активів з найбільш терміновими зобов’язаннями відбиває перспективну ліквідність, а в нашому випадку нерівність не виконується. На початок року платіжна нестача була 537,17 тис.грн. більш того на кінець 2007 року відбулось збільшення цього показника до 1661,93 тис.грн. Ситуаціє не покращується бо найбільш ліквідні активи в порівнянні з початком періоду зменьшуються.16. В 2008 році при порівнянні найбільш ліквідних активів з найбільш терміновими зобов’язанняим також є платіжна нестача в розмірі 1661,93 тис.грн. на початок року. На кінець же року платіжна нестача складає 1360,13 тис.грн. Показники ліквідності активів достатньо високі. Високі показники ліквідності також є свідоцтвом зниження ризику. Стабільний стан підприємства і вміння розраховуватися по своїм зобов’язанням може привернути білше клієнтів.

17. Необхідно звернути увагу, що всі показники у 2007 році мають значення менше нормативних та у порівнянні з 2006 роком. Але у 2008 році показники підвищуюються і навіть стають вище, ніж у 2006 році. Це може бути зумовлено зростанням кредиторської та дебіторської заборгованості у 2007 році.

18. Розглянуто методичні підходи ефективності інвестування коштів. Інвестувати можна у цільові банківські вклади, цінні папери, фінансові вкладення в технології, машини й устаткування, ліцензії, майнові права, інтелектуальні цінності.

19. Запропоновано варіант такого інвестування коштів, як вкладення їх в банк на депозит. Депозит – це сума грошей, поміщена вкладником в банк на певний або невизначений термін. Банк пускає ці гроші в оборот, а в обмін виплачує вкладникові відсотки. Депозит є боргом банку перед вкладником, тобто, підлягає поверненню.

20. В якості банку для вкладу на депозит були розглянуті ті, які в данний період приймають депозити у юридичних осіб, а саме «Діамантбанк», «Дельта банк», «Єкспобанк», «Укргазбанк», «Кредит-Днепр КФ», «Крещатик», «Первый Инвестиционный банк». За відсотковими ставками даних банків найбільшу суму коштів ТОВ «Хартеп» може отримати від вкладу на депозитний рахунок в «Укргазбанк», яка складе 273,65 тис. грн.

21. Враховуючи, що процентна ставка не відображає реальної ефективності вкладення грошових коштів, тому вона не може бути використана для співставлення. Порівняти ефективність вкладень можна за допомогою ефективної ставки, яка визначає відносний дохід, який одержує підприємство за рік у цілому. При розрахунку ефективної ставки зробили висновок, що найбільш ефективним є вкладення коштів є в «Укргазбанк». Ефективна ставка у цього банку найбільша у обох випадках: і при сплаті процентів у кінці року – 27,5%, і щомісячно – 33,18%.

22. Для планування та здійснення інвестиційної діяльності особливу важливість має попередній аналіз, який проводиться на стадії розробки інвестиційних проектів і сприяє прийняттю розумних і обгрунтованих управлінських рішень.

23. Запропоновано варіант інвестувати кошти у власний розвиток – інвестиції у виробничу діяльність. Було запропоновано ввести у виробництво оперативно-інформаційний комплекс автоматизованої системи диспетчерського управління, який дозволить проводити більш точне тестування та обробку програмного забезпечення, що розробляється спеціалістами на підприємстві. У результаті проведених розрахунків пропонується прийняти проект до реалізації.

ПЕРЕЛІК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України від 07.12.2000 року «Про банки і банківську діяльність» із змінами і доповненнями // rada.gov.ua.

2. Закон України «Про інвестиційну діяльність» зі змінами на 16.01.03р. // rada.gov.ua.

3. Господарський кодекс України зі змінами на 30.04.2009 // rada.gov.ua.

4. ГОСТ 12.1003-83. Шум. Общие требования безопасности. – М.: Изд-во стандартов, 1983. – 12 с.

5. ГОСТ 12.1.005-88. Общие санитарно-гигиенические требования к воздуху рабочей зоны. – М.: Изд-во стандартов, 1988 – 24 с.

6. ГОСТ 12.1.030-81. Электробезопасность. Защитное заземление, зануление. – М.: Изд-во стандартов, 1981 – 32 с.

7. ДСанПіН 3.3.2.007-98. Державні санітарні правила і норми роботи з візуальними дисплейними терміналами електронно-обчислювальних машин ЕОМ.

8. СНиП II-90-81. Производственные здания промышленных предприятий.

9. СНиП II-4-79/85. Естественное и искусственное освещение. – М.: Стройиздат, 1980. – 48 с.

10. СНиП II-2-80. Противопожарные нормы проектирования зданий и сооружений. – М.: Стройиздат, 1981. – 16 с.

11. СНіП 2.04.05-91. Отопление, вентиляция кондеционирование.

12. Александрова Н.Г., Александров Н.А. Банки и банковская деятельность для клиентов. Учебник. – СПб: Питер, 2006. – 224с.

13. Бень Т. До визначення економічної ефективності інвестицій. // «Економіка України» - 2007. - № 4. - С. 12 – 19.

14. Бень Т. Методи визначення економічної ефективності інвестицій: порівняльний аналіз. // «Економіка України» - 2006. - № 6. - С. 41 – 46.

15. Бланк И. А. Инвестиционный менеджмент. Учебник. – К.: Эльта-Ника-центр, – 2007. – 448 с.

16. Бланк И. А. Финансовй менеджмент: Учебннй курс. — К.: Ника-Центр, 1999. — 528 с.

17. Блохина В. Г. Инвестиционный анализ. Учебник. – Ростов-на-Дону: «Феникс», 2006. – 456 с.

18. Войцеховський В.Б. Параметри інвестування та темпи зростання економічного потенціалу промислових підприємств // Україна в ХХІ столітті: концепції та моделі економічного розвитку / матеріали доповідей V міжнародного конгресу українських економістів. Ч.І. - Львів, 2000.- С. 333 – 335.

19. Воронов К. Ю., Хайт И. А. Оценка коммерческой способности инвестиционных проектов. // Финансы. – 2005. - № 11. – С. 29 – 31.

20. Герчикова И. Н. Международное коммерческое дело. Учебник. – М.: ЮНИ-ТИ, 2006. – 358 с.

21. Гриньова В. М. Інвестиційний менеджмент: Навчальний посібник. / В М. Гриньова, В. О. Коюда, Т. І. Лепейко, О. П. Коюда, Ю. М. Великий. — 2-ге вид., допрац і доп. – Х.: ВД «ІНЖЕК», 2005. — 664 с.

22. Гриньова В. М. Тлумачний словник економічних термінів: Навчальний посібник / В М. Гриньова, В. О. Коюда. — Х.: Гриф, 2001. – 184с.

23. Гумен І. Складові банківських рейтингів. // Вісник НБУ. - 2005. - №1. - С. 57-60.

24. Жиляева Н. Золотое правило инвестирования. // Экономика и жизнь. – 2006. - № 3. – С. 7.

25. Інвестиційний менеджмент / За заг. ред. В. М. Гриньової — Х.: ВД «ІНЖЕК», 2004. — 368 с.

26. Інвестування: Навчальний посібник / Під ред. проф. Гриньової В.М. – Х.: ВД «Інжек», 2003. – 320 с.

27. Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов /Под ред. С. И. Шумилина. – М.: АО «Финанстат-информ», 1995. – 240 с.

28. Каманеве О., Новоселов М., Рабина А. Банки стали авангардом свободных цен. // Коммерсант. – 2005. - № 7. – С. 14.

29. Кіреев О., Жабська І. Система КБ України: підсумки року. // Вісник НБУ. - 2008. - №3 - С. 21-23.

30. Кобевник В. Ф. Охрана труда. Учебник. – К.: Высш. шк., 1990. – 288с.

31. Ковалев В. В. Методы оценки инвестиционных проектов. Учебник. – М.: Финансы и статистика, 2003. – 144 с.

32. Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 512 с.

33. Кононекко О. Налоги и бухгалтерский учет. Учебник. — Х.: Фактор, 2000. — 96 с.

34. Коршун М. Н., Чебанова О. В. Гигиена труда и производственная санитария. Учебно-методическое пособие. – К.: КНЕУ, 1997. – 464с.

35. Коюда О. П Інвестиційна привабливість і життєвий цикл підприємства // Коммунальное хозяйство городов Научно-техиический сборник. Сер. «Экономические науки». — К.: Техніка, 2002. — №46. — С. 49 – 57.

36. Коюда П. М. Оцінка інвестиційної привабливості // Зб. наук. ст. «Актуальні проблеми та перспективи розвитку фінансово-кредитної системи України». — Харків: Фінарт, 2006. — С. 349-351.

37. Коюда О. П. Визначення інвестиційної привабливості підприємств// Зб. наук. праць «Економіка: проблеми теорії та практики». Вип. 175 — Дніпропетровськ ДНУ, 2007. — С. 154 – 162.

38. Краснов А. М. Организация работы по охране труда на предприятиях. – К.: Техника 1989. – 192 с.

39. Луців Б.Л. Банківська діяльність у сфері інвестицій. Підручник. – Тернопіль: Економічна думка, карт-бланш, 2006. – 320 с.

40. Майорова Т.В. Інвестиційна діяльність: Навчальний посібник. – К.: «Центр навчальної літератури», 2004. – 376 с.

41. Маркова О. М., Сахаров Л. С., Сидоров В. Н. Коммерческие банки и их операции. Учебник. – М.: Финансы и статистика, 2003. – 348 с.

42. Методические рекомендации по определению економической эффективности мероприятий, направленных на ускорение научно-технического прогресса. М., « Экономика», 1988.

43. Методические рекомендации по эффективности инвестиционных проектов (Вторая редакция). Министерство экономики РФ, Министерство финансов РФ; ГК РФ по строительству, архитектуре и жилищной политике. – М.: «Экономика», 2000. – 360 с.

44. Пересада А.А. Управління інвестиційним процесом. Підручник. – К.: Лібра, 2002. – 472 с.

45. Райзберг Б. А. Рыночная экономика. // Деловая жизнь. – 2007. - №2 – С. 5-93.

46. Рожков А. П. Пожарная безопасность на производстве: Учебное пособие – К.: «Охрана труда», 1997. – 220 с.

47. Славук В. П. Оценка эффективности инвестиционных проектов. Учебник. – К.: Знання, 2001. – 288 с.

48. Солтис Я. Банки України сьогодні. // Вісник НБУ. - 2008. - №7. – С.2-7.

49. Татаренко Н.О., Поручник А.М. Теории инвестиций: Учебное пособие. – К.: КНЭУ, 2000. – 350 с.

50. Титаренко Н.О., Поручник А.М. Теорії інвестицій: Навчальний посібник. – К.: КНЕУ, 2000. – 160 с.

51. Управление организацией: Учебник / Под ред. А. Г. Поршнева, З.П. Румянцевой, Н. А. Саломатина. – 2-е изд., перераб. И.доп. – М.: ИНФРА-М, 1999. – 669 с.

52. Фінансовий менеджмент: Навч. посіб. / За ред. Г Г. Кірейцева. — К.: ЦУЛ, 2002. — 496 с.

53. Финансы предприятнй: Учебник / Под ред. М. В. Романовского. — СПб.: Изд лом «Бизнес-пресса», 2000. — 528 с.

54. Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА – М. – 1997. – 1024 с.

55. Шевчук В.Я., Рогожин П.С. Основи інвестиційної діяльності. Підручник. – К.: Ґенеза, 1997. – 384 с.

56. Шелудько Н. До визначення фінансової стійкості комерційного банку. // Вісник НБУ. – 2007. - №3. - С. 40-44.

57. www.bank-ua.com – офіційний сайт банків України.

58. www.bank.gov.ua – офіційний сайт Національного банку України.

59. www.finance.ua – финансы Украины, курсы валют, кредиты, депозиты, банки, компании.

60. www.khartep.com – офіційний сайт ТОВ «Хартеп».

61. http://glavbukh.ua – журнал «Главбух».

ДОДАТКИ

Додаток А

Таблиця А.1

Баланс ТОВ «Хартеп» за 2006-2008 роки

| Актив | Код ряд- ка | На поча- Ток 2006 року | На кінець 2006 року | На поча- ток 2007 року | На кінець 2007 року | На поча- ток 2008 року | На кінець 2008 року |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Необоротні активи | |||||||

| Нематеріальні активи: | |||||||

| залишкова вартість | 010 | 0.71 | 0.34 | 0.34 | 0.63 | 0.63 | 12.9 |

| первісна вартість | 011 | 1.1 | 2.49 | 2.49 | 3.09 | 3.09 | 16.8 |

| накопичена амортизація | 012 | (0.39) | (2.15) | (2.15) | (2.46) | (2.46) | 3.9 |

| Незавершене будівництво | 020 | ||||||

| Основні засоби: | |||||||

| залишкова вартість | 030 | 62.41 | 67.35 | 67.35 | 127.83 | 127.83 | 113.95 |

| первісна вартість | 031 | 102.27 | 134.36 | 134.36 | 230.07 | 230.07 | 263.64 |

| знос | 032 | (39.86) | (67.01) | (67.01) | (102.24) | (102.24) | 149.69 |

| Довгострокові фінансові інвестиції: | |||||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | ||||||

| інші фінансові інвестиції | 045 | 0.09 | 0.19 | 0.19 | 0.19 | ||

| Довгострокова дебіторська заборгованість | 050 | ||||||

| Відстрочені податкові активи | 060 | ||||||

| Інші необоротні активи | 070 | ||||||

| Усього за розділом I | 080 | ||||||

| II. Оборотні активи | |||||||

| Запаси: | |||||||

| виробничі запаси | 100 | 200.26 | 89.94 | 89.94 | 137.69 | 137.69 | 541.29 |

| тварини на вирощуванніта відгодівлі | 110 | ||||||

| незавершене виробництво | 120 | 367.00 | 297.93 | 297.93 | 979.19 | 979.19 | 387.12 |

| готова продукція | 130 | 2.78 | 13.98 | 13.98 | 0.46 | 0.46 | 0.88 |

| товари | 140 | ||||||

| Векселі одержані | 150 | 16.20 | 12.10 | 12.10 | 12.60 | 12.60 | 15.6 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||||||

| чиста реалізаційна вартість | 160 | 169.22 | 203.29 | 203.29 | 584.94 | 584.94 | 735.84 |

| первісна вартість | 161 | 169.22 | 203.29 | 203.29 | 584.94 | 584.94 | 735.84 |

| резерв сумнівних боргів | 162 | ||||||

| Дебіторська заборгованість за розрахунками: | |||||||

| з бюджетом | 170 | 1.78 | 0.39 | 0.39 | 0.13 | 0.13 | 0.09 |

| за виданими авансами | 180 | ||||||

| з нарахованих доходів | 190 | ||||||

| із внутрішніх розрахунків | 200 | ||||||

| Інша поточна дебіторська заборгованість | 210 | 0.06 | 0.06 | 0.55 | |||

| Поточні фінансові інвестиції | 220 | ||||||

| Грошові кошти та їх еквіваленти: | |||||||

| в національній валюті | 230 | 126.17 | 84.65 | 84.65 | 52.15 | 52.15 | 590.12 |

| в іноземній валюті | 240 | 5.99 | 175.53 | 175.53 | 50.60 | 50.60 | 96.15 |

| Інші оборотні активи | 250 | 66.50 | 35.05 | 35.05 | 125.26 | 125.26 | 48.21 |

| Усього за розділом II | 260 | 955.90 | 912.92 | 912.92 | 1943.02 | 1943.02 | 2415.85 |

| III. Витрати майбутніх періодів | 270 | ||||||

| Баланс | 280 | 1019.11 | 980.61 | 980.61 | 2071.67 | 2071.67 | 2542.89 |

| Пасив | Код ряд- ка | На поча- Ток 2006 року | На кінець 2006 року | На поча- ток 2007 року | На кінець 2007 року | На поча- ток 2008 року | На кінець 2008 року |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Власний капітал | |||||||

| Статутний капітал | 300 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 |

| Пайовий капітал | 310 | ||||||

| Додатковий вкладений капітал | 320 | ||||||

| Інший додатковий капітал | 330 | ||||||

| Резервний капітал | 340 | 5.12 | 5.12 | 5.12 | 5.12 | 5.12 | 5.12 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 102.35 | 142.19 | 142.19 | 175.71 | 175.71 | 442.26 |

| Неоплачений капітал | 360 | ||||||

| Вилучений капітал | 370 | ||||||

| Усього за розділом I | 380 | 108.37 | 148.21 | 148.21 | 181.73 | 181.73 | 4482.8 |

| II. Забезпечення наступних витрат і платежів | |||||||

| Забезпечення виплат персоналу | 400 | ||||||

| Інші забезпечення | 410 | ||||||

| Страхові резерви | 415 | ||||||

| Частка перестраховиків у страхових резервах | 416 | ||||||

| Цільове фінансування | 420 | ||||||

| Усього за розділом II | 430 | ||||||

| III. Довгострокові зобов'язання | |||||||

| Довгострокові кредити банків | 440 | ||||||

| Інші довгострокові фінансові зобов'язання | 450 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Відстрочені податкові зобов'язання | 460 | ||||||

| Інші довгострокові зобов'язання | 470 | ||||||

| Усього за розділом III | 480 | ||||||

| IV. Поточні зобов'язання | |||||||

| Короткострокові кредити банків | 500 | ||||||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||||||

| Векселі видані | 520 | 204.18 | 211.61 | 211.61 | 110.03 | 110.03 | 110.03 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 705.89 | 607.82 | 607.82 | 1772.63 | 1772.63 | 1898.44 |

| Поточні зобов'язання за розрахунками: | |||||||

| з одержаних авансів | 540 | 34.96 | |||||

| з бюджетом | 550 | 0.04 | 4.69 | 4.69 | 5.62 | 5.62 | |

| з позабюджетних платежів | 560 | 2.25 | |||||

| зі страхування | 570 | 0.04 | 1.06 | 1.06 | |||

| з оплати праці | 580 | 0.03 | 0.03 | 0.03 | 0.03 | ||

| з учасниками | 590 | ||||||

| із внутрішніх розрахунків | 600 | ||||||

| Інші поточні зобов'язання | 610 | 0.59 | 8.25 | 8.25 | 0.57 | 0.57 | 48.93 |

| Усього за розділом IV | 620 | 910.74 | 832.4 | 832.4 | 1889.94 | 1889.94 | 2094.61 |

| V. Доходи майбутніх періодів | 630 | ||||||

| Баланс | 640 | 1019.11 | 980.61 | 980.61 | 2071.67 | 2071.67 | 2542.89 |

Додаток Б

Таблиця Б.1

Звіт про фінансові результати ТОВ «Хартеп» за 2006-2008 роки

| Стаття | Код ряд- ка | За звіт- ний період 2006 року | За попере- дній період | За звіт- ний період 2007 року | За попере- дній період | За звіт- ний період 2007 року | За попере- дній період | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 2922.28 | 2627.0 | 2562.66 | 2922.28 | 7102.39 | 2562.66 | |

| Податок на додану вартість | 015 | (456.25) | (437.14) | (409.05) | (456.25) | (1163.4) | (409.05) | |

| Акцизний збір | 020 | |||||||

| 025 | ||||||||

| Інші вирахування з доходу | 030 | |||||||

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 2466.03 | 2189.86 | 2153.61 | 2466.03 | 5938.99 | 2153.61 | |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | (2213.43) | (1989.27) | (1849.78) | (2213.43) | (5234.18) | (1849.78) | |

| Валовий: | ||||||||

| прибуток | 050 | 252.6 | 200.59 | 303.83 | 252.6 | 704.81 | 303.83 | |

| збиток | 055 | |||||||

| Інші операційні доходи | 060 | 6.2 | 23.38 | 3.94 | 6.2 | 6.19 | 3.94 | |

| Адміністративні витрати | 070 | (221.94) | (127.74) | (289.19) | (221.94) | (397.37) | (289.19) | |

| Витрати на збут | 080 | (32.55) | (3.6) | (23.09) | (32.55) | (47.3) | (23.09) | |

| Інші операційні витрати | 090 | (23.97) | (74.49) | (48.95) | (23.97) | (21.01) | (48.95) | |

| Фінансові результати від операційної діяльності: | ||||||||

| прибуток | 100 | 3 | 4 | 5 | 6 | 7 | 8 | |

| збиток | 105 | 18.14 | 245.32 | |||||

| Доход від участі в капіталі | 110 | (19.66) | (53.46) | (19.66) | (53.46) | |||

| Інші фінансові доходи | 120 | |||||||

| Інші доходи | 130 | 4.08 | 7.69 | 3.95 | 4.08 | 7.82 | 3.95 | |

| Фінансові витрати | 140 | 78.7 | 101.59 | 78.7 | 1429.0 | 101.59 | ||

| Втрати від участі в капіталі | 150 | |||||||

| Інші витрати | 160 | |||||||

| Фінансові результати від звичайної діяльності до оподаткування: | (17.0) | (10.0) | (17.0) | (1357.0) | (10.0) | |||

| прибуток | 170 | |||||||

| збиток | 175 | 46.12 | 25.83 | 42.08 | 46.12 | 325.14 | 42.08 | |

| Податок на прибуток від звичайної діяльності | 180 | |||||||

| Дохід з податку на прибуток від звичайної діяльності | 185 | (6.28) | (6.27) | (8.56) | (6.28) | (58.59) | (8.56) | |

| Фінансові результати від звичайної діяльності: | ||||||||

| прибуток | 190 | 39.84 | 19.56 | 33.52 | 39.84 | 266.55 | 33.52 | |

| збиток | 195 | |||||||

| Надзвичайні: | ||||||||

| доходи | 200 | |||||||

| витрати | 205 | |||||||

| Податки з надзвичайного прибутку | 210 | |||||||

| Чистий: | ||||||||

| прибуток | 220 | 39.84 | 19.56 | 33.52 | 39.84 | 266.55 | 33.52 | |

| збиток | 225 | 3 | 4 | 5 | 6 | 7 | 8 | |

Додаток В

Таблиця В.1

Звіт про рух грошових коштів за 2006-2008 роки

| Стаття | Код ряд- ка | Надхо- дження за 2006 рік | Видпток за 2006 рік | Надхо- дження за 2007 рік | Видпток за 2006 рік | Надхо- дження за 2007 рік | Видпток за 2006 рік |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| І. Рух коштів у результаті операційної діяльності Прибуток (збиток) від звичайної діяльності до оподаткування | 010 | 46,1 | 42,1 | 325,1 | |||

| Коригування на: амортизацію необоротних активів | 020 | 31,3 | 35,9 | 55,4 | |||

| збільшення (зменшення) забезпечень | 030 | ||||||

| збиток (прибуток) від нереалізованих курсових різниць | 040 | 6,8 | 1,9 | 4,4 | |||

| збиток (прибуток) від не операційної діяльності | 050 | 65,7 | 95,5 | 79,8 | |||

| Витрати на сплату відсотків | 060 | ||||||

| Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах | 070 | 18,4 | 15,6 | 296,3 | |||

| Зменшення (збільшення): оборотних активів | 080 | 238,0 | 1030,1 | 617,1 | |||

| витрати майбутніх періодів | 090 | ||||||

| Зменшення (збільшення): поточних зобов’язань | 100 | 76,2 | 1008,1 | 204,6 | |||

| доходів майбутніх періодів | 110 | ||||||

| Грошові кошти від операційної діяльності | 120 | 180,2 | 37,6 | 708,7 | |||

| Сплачені: відсотки | 130 | ||||||

| податки на прибуток | 140 | 6,3 | 8,5 | 58,6 | |||

| Чистий рух коштів до надзвичайних подій | 150 | 173,9 | 46,2 | 650,2 | |||

| Рух коштів від надзвичайних подій | 160 | ||||||

| Чистий рух від операційної діяльності | 170 | 173,9 | 46,2 | 650,2 | |||

| ІІ. Рух коштів у результаті інвестиційної діяльності Реалізація: фінансових інвестицій | 180 | ||||||

| необоротних активів | 190 | ||||||

| Майнових комплексів | 200 | ||||||

| Отримані: відсотки | 210 | 4,1 | |||||

| дивіденди | 220 | ||||||

| Інші надходження | 230 | ||||||

| Придбання: фінансових інвестицій | 240 | ||||||

| необоротних активів | 250 | 43,1 | 62,2 | ||||

| майнових комплексів | 260 | ||||||

| Інші платежі | 270 | ||||||

| Чистий рух коштів до надзвичайних подій | 280 | 113,2 | 62,2 | ||||

| Рух коштів від надзвичайних подій | 290 | ||||||

| Чистий рух від інвестиційної діяльності | 300 | 134,8 | 113,2 | 62,2 | |||

| ІІІ. Рух коштів у результаті фінансової діяльності Надходження власного капіталу | 310 | ||||||

| Отримання позики | 320 | 3,9 | |||||

| Інші надходження | 330 | ||||||

| Погашення позик | 340 | ||||||

| Сплачені дивіденди | 350 | ||||||

| Інші платежі | 360 | ||||||

| Чистий рух коштів до надзвичайних подій | 370 | 3,9 | |||||

| Рух коштів від надзвичайних подій | 380 | ||||||

| Чистий рух від фінансової діяльності | 390 | 3,9 | |||||

| Чистий рух коштів за звітний період | 400 | 134,8 | 155,4 | 587,9 | |||

| Залишок коштів на початок року | 410 | 132,2 | 260,2 | 102,7 | |||

| Вплив зміни валютних курсів на залишок коштів | 420 | 6,8 | 1,9 | 4,4 | |||

| Залишок коштів на кінець року | 430 | 260,2 | 102,8 | 686,3 |

Похожие работы

... учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются. 2. Модель формирования оптимального портфеля инвестиций предприятия. Формирование инвестиционного портфеля давно вызывает интерес ученых-экономистов с точки зрения создания оптимального портфеля по соотношению доходности и риска. Рассмотрим существующие подходы к ...

... проблемы с поставками сырья из-за границы – возникнет проблема с поиском новых клиентов, которые смогут поддерживать необходимый ассортимент, количество и качество сырья. 3.2 Мероприятия по совершенствованию инвестиционной деятельности предприятия На основании проведенного анализа предлагаю следующие изменения в инвестиционный проект предприятия: 1. Создание собственного WEB-сайта предприятия ...

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

0 комментариев