Навигация

Определение количества потребного оборудования

41035

знаков

28

таблиц

2

изображения

3. Определение количества потребного оборудования

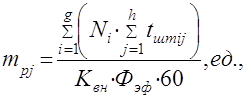

Количество рабочих мест, необходимых для выполнения производственной программы, определяется для каждого j-го вида оборудования по формуле:

(5)

(5)

где mpj– расчетное количество оборудования j-го вида;

t штij– норма штучного времени на обработку i-й детали на j-м виде оборудования, мин. (Приложение 4);

g – число наименований деталей, подлежащих обработке на j-м виде оборудования;

h – число операций обработки i- й детали на данном виде оборудования;

Квн – коэффициент выполнения норм на участке (в расчете примем равным 1,0);

Фэф – эффективный фонд времени работы оборудования, ч.

Норма штучного времени tшт, мин дано в приложении 4 по каждой детали и наименованию операции. Программа запуска деталей из таблицы 1 задачи.

Потребность нормо-часов на программу в часах определяется:

h

Пi=Ni*Σ tштij/60 (6)

j=1

Рассчитаем потребность нормо-часов на программу в часах для каждой детали отдельно:

Деталь 01

30682*(9+18)/60=13806,9 ч

30682*45/60=23011,5 ч

30682*3/60=1534,1 ч

Деталь 03

23011*60/60=23011,0 ч

23011*9/60=3451,7 ч

Деталь 04

7670*21/60=2684,5 ч

7670*21/60=2684,5 ч

Расчет потребного количества оборудования оформим в таблице 5.

Таблица 5 – Определение потребного количества оборудования

| № детали | Программа запуска деталей Ni | Потребность нормо-часов на программу по типам оборудования | |||||||||

| Токарно- винторезный ТВ | Токарно-револьверный завод ТП | Горизонтально-фрезерный станок ФЗ | Сверлильный СК | Верстак СТ | |||||||

| tшт | На программу | tшт | На программу | tшт | На программу | tшт | На программу | tшт | На программу | ||

| 01 | 30682 | 9 18 | 13806,9 | - | - | 45 | 23011,5 | 3 | 1534,1 | - | - |

| 03 | 243011 | 15 45 | 23011,0 | - | - | - | - | - | - | 9 | 3451,7 |

| 04 | 7670 | - | - | 21 | 2684,5 | - | - | 15 6 | 2684,5 | - | - |

| Итого | - | 36817,9 | 2820 | 23011,5 | 4218,6 | 3451,7 | |||||

m pjтв = ΣПтв/ Kвн * Фэф = 36817,9/(1* 4804,32)= 7,66 ед., mпртв = 8

m pjтп = ΣПтп/ Kвн * Фэф =2684,5/(1* 4804,32)= 0,56 ед., mпртп = 1 ед.,

m pjфз = ΣПфз/ Kвн * Фэф =23011,5/(1* 4804,32)= 4,79 ед., mпрфз = 5 ед.,

m pjск = ΣПск/ Kвн * Фэф =4218,6/(1* 4804,32)= 0,88 ед., mпрск = 1 ед.,

m pjст = ΣПст/ Kвн * Фэф =3451,7/(1* 4804,32)= 0,72 ед., mпрст = 1 ед.

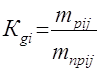

Рассчитываем коэффициент загрузки оборудования.

Коэффициент загрузки оборудования рассчитывается как соотношение расчетного и принятого количества оборудования:

К3 об = mpj/mnpj (7)

Кз тв = 7,66/8 = 0,96;

Кз тп = 0,56/1 = 0,56;

Кз фз = 4,79/5 = 0,96;

Кз ск = 0,88/1 = 0,88;

Кз ст = 0,72/1= 0,72.

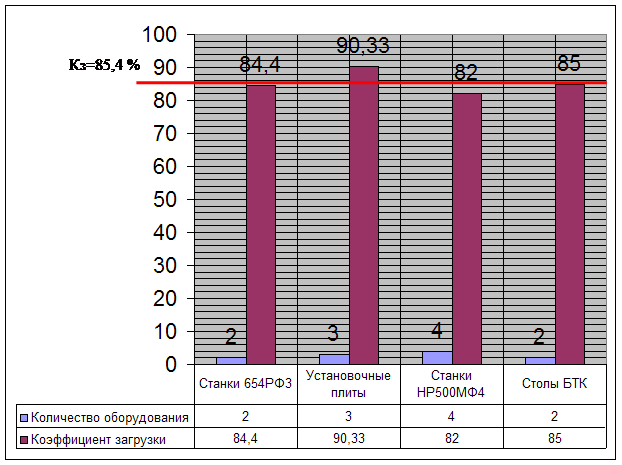

Таким образом, на основании расчетов составим таблицу 6, в которой укажем количество рабочих мест (расчетную величину и принятую), а также коэффициент загрузки оборудования. Для того, чтобы получить принятое количество рабочих мест, полученное расчетное количество рабочих мест округляется до целого в большую сторону, допускается перегрузка станков в пределах до 5-6%.

Таблица 6 - Количество рабочих мест

| ТВ | ТП | Ф3 | СК | СТ | |

| Расчетная | 7,66 | 0,56 | 4,79 | 0,88 | 0,72 |

| Принятая | 8 | 1 | 5 | 1 | 1 |

| Коэффициент загрузки оборудования | 0,96 | 0,56 | 0,96 | 0,88 | 0,72 |

Значение коэффициентов загрузки приближено к единице, что говорит о равномерной загруженности оборудования.

4. Определение типа производства

Важной характеристикой типа производства является степень специализации рабочих мест, характеризуемая коэффициентом закрепления операций, под которым понимается количество деталеопераций, выполняемых на одном рабочем месте. Он наиболее полно характеризует степень концентрации однопрофильных работ на рабочем месте. Различные типы производства характеризуются следующими коэффициентами закрепления операций:

| Массовое | 1 |

| Крупносерийное | 1-10 |

| Среднесерийное | 10-20 |

| Мелкосерийное | 20-40 |

| Единичное | более 40 |

Принимая во внимание коэффициент закрепления операций, можно установить границы изменения загрузки одного рабочего места участка при изготовлении детали определенного наименования в разных типах производства. Если принять допустимый суммарный коэффициент загрузки рабочих мест равным 0,85, то значения коэффициента загрузки рабочего места будет следующие:

| Тип производства | Коэффициент загрузки рабочих мест |

| Массовое | 0.85 |

| Крупносерийное | 0.85-0.09 |

| среднесерийное | 0.09- 0.04 |

| Мелкосерийное | 0.04-0.02 |

| Единичное | 0.02 |

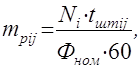

При выполнении расчетов следует определить загрузку рабочего места при обработке деталей одного наименования. Коэффициент загрузки рабочего места деталеопераций (Кдi) определяется по формуле:

(8)

(8)

где Ni - программа запуска деталей данного наименования (табл. 1);

tштij - штучное время на j-й операции, мин. (Приложение 4);

Фном - номинальный фонд времени работы оборудования, ч (табл.2).

Расчетное количество рабочих мест по каждой деталеоперации по формуле:

(9)

(9)

где Ni – программа запуска деталей данного наименования, шт.;

tштij- штучное время по i-той детали на j-й операции, мин.

(исходные данные из приложения 4)

Фном – номинальный фонд времени работы оборудования, ч

Эти расчеты выполняются по каждой детали по всем операциям и сводятся в таблицу 7. На их основе определяется тип производства, исходя из преобладания коэффициента загрузки по большинству операций технологического процесса.

Таблица 7 - Расчет загрузки рабочих мест

| № Детали | Наименование операций технологического процесса | Продолжи- тельность операции, tштij | Программа запуска, Ni | Ni*tшт | Количество рабочих мест | Коэффи-циент загрузки Кдi (с.6/с.7) | |

| mpi (с.5/(60* *Фном)) | mпрi | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 01 | ТВ | 9 | 30682 | 276138 | 0,94 | 1 | 0,94 |

| ТВ | 18 | 552276 | 1,88 | 2 | 0,94 | ||

| ФЗ | 45 | 1380690 | 4,70 | 5 | 0,94 | ||

| СК | 3 | 92046 | 0,31 | 1 | 0,31 | ||

| 03 | ТВ | 15 | 23011 | 345165 | 1,17 | 2 | 0,59 |

| ТВ | 45 | 1035495 | 3,52 | 4 | 0,88 | ||

| СТ | 9 | 207099 | 0,70 | 1 | 0,70 | ||

| 04 | ТП | 21 | 7670 | 161070 | 0,55 | 1 | 0,55 |

| СК | 15 | 115050 | 0,39 | 1 | 0,39 | ||

| СК | 6 | 46020 | 0,16 | 1 | 0,16 | ||

Исходя из преобладания коэффициентов загрузки по большинству операций технологического процесса определили, что рабочие места будут загружены крупносерийным производством.

5. Определение размера партии деталейПроизведем расчет минимального размера партии деталей исходя из допустимых потерь времени на переналадку оборудования.

n min =(1-s) · tпз/ (s · tшт),шт., (10)

где tпз -норма подготовительно-заключительного времени, мин.,

s- доля допустимых потерь времени на переналадку оборудования.

Допустимые потери времени на переналадку оборудования устанавливаются в зависимости от числа операций, закрепленных за одним рабочим местом, а также себестоимости изготовления одной детали. Чем больше операций закреплено за рабочим местом и чем выше себестоимость, тем больше допустимые потери времени на переналадку. На практике эти потери составляют 2-12%. В расчетах примем равными 2%.

tпз и tшт берем из приложения 4.

Для расчета nmin составим вспомогательную таблицу 8, где рассчитаем соотношение tпз/tшт.

Таблица 8 - Расчет соотношения между подготовительно-заключительным и штучным временем

| № детали | наименование операции | tпз, мин. | tшт, мин. | tпз/tшт | |

| 01 | ФЗ | 40,0 | 45,0 | 0,89 | |

| ТВ | 30,0 | 9,0 | 3,33 | ||

| ТВ | 25,0 | 18,0 | 1,39 | ||

| СК | 10,0 | 3,0 | 3,33 | min | |

| 03 | ТВ | 25,0 | 15,0 | 1,67 | min |

| ТВ | 10,0 | 45,0 | 0,22 | ||

| СТ | 5,0 | 9,0 | 0,56 | ||

| 04 | ТП | 25,0 | 21,0 | 1,19 | min |

| СК | 10,0 | 15,0 | 0,67 | ||

| СК | 5,0 | 6,0 | 0,83 |

Далее по каждой детали определим nmin. Минимальный размер партии деталей определяется по операции с набольшим соотношением tпз /tшт на ведущих группах оборудования.

nmin01= (1-0,02)*10,0/0,02*3 = 163 шт.;

nmin03= (1-0,02)*25,0/0,02*15 = 82 шт.;

nmin04= (1-0,02)*25,0/0,02*21 = 58 шт.

Теперь рассчитаем периодичность, которая характеризуется отрезком времени между двумя следующими друг за другом запусками или выпусками партии деталей одного наименования и зависит от размера партии и суточной потребности в деталях.

R = n min / N cyт, дней (11)

где Nсут — суточная потребность в деталях данного наименования:

Nсут =Ni/Фэф, шт., (12)

где Фэф — эффективный фонд времени, сут.

Nсут01 = 30682/300,27 =102 шт.; R01 = 163/102 = 1,6 сут.;

Nсут03 = 23011/300,27 = 77 шт.; R03 = 82/ 77 = 1,1 сут.;

Nсут04 = 7670/300,27 = 26 шт. R04 = 58/26 = 2,2 сут.

Для упрощения планирования производства периодичность запуска- выпуска партии деталей унифицирована. Поэтому полученную при расчете периодичность необходимо скорректировать и принять равной ближайшему из значений: 3, 6, 12, 24, 72 суток. В нашем случае Ry =3 . Это будет соответствовать выпуску 8 партий в месяц (М/8).

Таким образом, окончательный нормативный размер партии запуска- выпуска с учетом унифицированной периодичности запуска-выпуска:

пн=Ry*Nсут шт. (13)

nн01 = 3*102 = 306 шт.;

nн03 =3* 77 = 231 шт.;

nн04 = 3*26 = 78шт.

Итак, такое количество деталей будут запускаться 8 раз в месяц.

Все произведенные расчеты представим в таблице 9.

Таблица 9 - Размер партии деталей

| Номер детали | Ведущая операция | tпз мин. | tшт мин. | Размеры партии деталей | ||

| nmin | nн | размер | ||||

| 01 | СК | 10,0 | 3,0 | 102 | 306 | М/8 |

| 03 | ТВ | 25,0 | 15,0 | 77 | 231 | М/8 |

| 04 | ТП | 25,0 | 21,0 | 26 | 78 | М/8 |

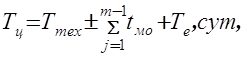

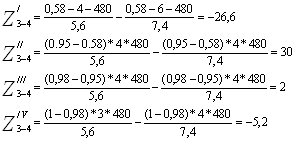

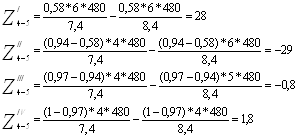

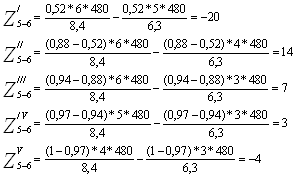

Длительность производственного цикла Тц (сут) включает время, непосредственно затрачиваемое на выполнение всех технологических операций обработки партии деталей, осуществление операций технического контроля, транспортировку деталей и межоперационное пролеживание (расчеты ведутся с точностью до смен).

![]()

![]()

![]() (14)

(14)

где m – количество видов оборудования;

Tмo – межоперационное время между двумя смежными операциями

Тe– длительность пребывания детали в других цехах, принимается равной 0.

Межоперационное время включает: время на выполнение контрольных операций, на транспортировку деталей к рабочему месту выполнения следующей операции, время после окончания предыдущей операции до момента освобождения рабочего места следующей операции.

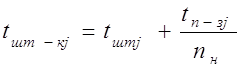

Выполним расчет tмо по формуле К.Г.Татевосова:

tмо= -2,95 + 0,564 / Kд, ч., (15)

где Кд — среднее значение коэффициента загрузки рабочего места деталеоперацией. (табл. 7)

Эта формула позволяет определить среднее межоперационное время в часах для группы однородных деталей, которые обрабатываются на

проектируемом участке.

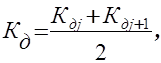

Величина Кд определяется по формуле:

(16)

(16)

где Кдij- коэффициент загрузки рабочего места на j – ой операции

Кдj+1 – коэффициент загрузки на последующей операции.

Покажем подробный расчет Кд и tмо

Деталь 01 Кд1 = (0,94 + 0,94) / 2 = 0,94 tмо1=-2,95 + 0,564/0,94 = - 2,35

Кд2 = (0,94 + 0,94) / 2 = 0,94 tмо2=-2,95 + 0,564/0,94 = - 2,35 Кд3 = (0,94 + 0,31) / 2 = 0,63 tмо2=-2,95 + 0,564/0,63 = - 2,05

Деталь 03

Кд1 = (0,59 + 0,88) / 2 = 0,74 tмо1=-2,95 + 0,564/0,74 = - 2,19

Кд2 = (0,88 + 0,70) / 2 = 0,79 tмо2=-2,95 + 0,564/0,79 = - 2,23

Деталь 04

Кд1 = (0,55 + 0,39) / 2 = 0,47 tмо1=-2,95 + 0,564/0,47 = - 1,75

Кд2 = (0,39 + 0,16) / 2 = 0,28 tмо2=-2,95 + 0,564/0,28 = - 0,94

Расчеты представим в следующей вспомогательной таблице 10.

Таблица 10 - Расчет межоперационного времени

| № детали | Kд1-2 | Кд2-3 | Кд3-4 | tмо1 | tмо2 | tмо3 | Σ tмо, ч. (с.5+с.6+с.7) | Σ tмо, сут. (с.8/(2*8)) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 01 | 0,94 | 0,94 | 0,63 | -2,35 | -2,35 | -2,05 | -6,75 | -0,42 |

| 03 | 0,74 | 0,79 | - | -2,19 | -2,23 | - | -4,42 | -0,28 |

| 04 | 0,47 | 0,28 | - | -1,75 | -0,94 | - | -2,69 | -0,17 |

В нашем случае значения tмо отрицательные. Поэтому необходимо применить параллельно-последовательный вид движения предметов на участке.

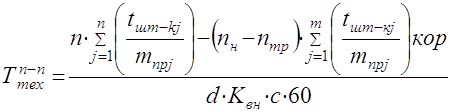

Ттех — длительность выполнения технологических операций обработки, которая определяется по формуле:

(17)

(17)

где tшт-kj— штучно-калькуляционное время обработки детали на оборудовании:

= tшт + tпзj ,мин., (18)

= tшт + tпзj ,мин., (18)

nтр- размер передаточной (транспортной ) партии, устанавливаемый в работе таким образом, чтобы размер нормативной партии был кратен полученной величине. (в расчетах возьмем равным 1/3);

Те — длительность обработки пребывания детали в других цехах (Те=0);

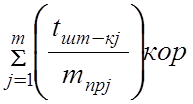

- сумма наиболее коротких времен с учетом количества рабочих мест mпрj – по каждым двум смежным операциям.

- сумма наиболее коротких времен с учетом количества рабочих мест mпрj – по каждым двум смежным операциям.

nт1 = 306 * 1/3 = 102 ед.

nт3 = 231 * 1/3 = 77 ед. nт4 = 78 * 1/3 = 26 ед.

Для расчета Ттех составим вспомогательную таблицу 11 по расчету tшт-к.

Таблица 11 - Расчет штучно-калькуляционного времени обработки детали

| № де-тали | операция | tштj,мин | tпзj, мин | nн | tш-kj, мин. | mnp | tш-kj/ mnp | (tш-kj/ mnp)kop |

| 01 | ФЗ | 45 | 40 | 306 | 45,13 | 5 | 9,03 | 1,14+1,14+2,26==4,54 |

| ТВ | 9 | 30 | 9,10 | 8 | 1,14 | |||

| ТВ | 18 | 25 | 18,08 | 8 | 2,26 | |||

| СК | 3 | 10 | 3,03 | 1 | 3,03 | |||

| Итого | 15,46 | 4,54 | ||||||

| 03 | ТВ | 15 | 25 | 231 | 15,11 | 8 | 1,89 | 1,89+5,63=7,52 |

| ТВ | 45 | 10 | 45,04 | 8 | 5,63 | |||

| СТ | 9 | 5 | 9,02 | 1 | 9,02 | |||

| Итого | 16,54 | 7,52 | ||||||

| 04 | ТП | 21 | 25 | 78 | 21,32 | 1 | 21,32 | 15,13+6,06= =21,19 |

| СК | 15 | 10 | 15,13 | 1 | 15,13 | |||

| СК | 6 | 5 | 6,06 | 1 | 6,06 | |||

| Итого | 42,51 | 21,19 |

На основании имеющихся данных рассчитаем длительность выполнения технологических операций обработки (Ттех).

Tтех01 = (306*15,46-(306-102)*4,54)/(8*1*2*60) = 3,96 сут Tтех03 = (231*16,54-(231-77)*7,52)/960 = 2,77 сут Tтех04 = (78*42,51-(78-26)*21,19)/960 = 2,31 сут

Таким образом, рассчитаем длительность производственного цикла, при расчете которого необходимо, выраженное в часах, пересчитать в сутки.

Tц01 = 3,96 -0,42+0=3,54 сут

Tц03=2,77-0,28+0= 2,49 сут

Tц04 =2,31-0,17+0=2,14 сут

Далее произведем расчет цикловых заделов Zц по детали каждого наименования:

Zц=Tц * Nсут, шт (19)

Zц01= 3,54* 102=361 шт., Zц03= 2,49* 77= 192 шт., Zц04= 2,14*26= 56 шт.,

Рассчитанные календарно-плановые нормативы сводятся в таблицу 12.

Nмес = nн*М8, шт. (20)

где М8 – количество партий в месяц, шт.

Таблица 12 - Календарно-плановые нормативы оперативно-производственного планирования цеха

| Номер детали На месяц | Программа запуска | Размер партии, шт. nн | Периодич- ность запуска, сут. Rу | длительность цикла, сут. Тц | Задел, шт. Zц | |

| На месяц, Nмес. | Средне- суточная, Nсут. | |||||

| 01 | 2448 | 102 | 306 | 3 | 3,54 | 361 |

| 03 | 1848 | 77 | 231 | 3 | 2,49 | 192 |

| 04 | 624 | 26 | 78 | 3 | 2,14 | 56 |

В этом разделе рассчитаем себестоимость изготовления и цену комплекта деталей, отпускаемых сборочному цеху.

Определение себестоимости осуществляется в соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)». Составление сметы затрат на производство комплекта деталей предполагает определение затрат, сгруппированных по следующим экономическим элементам:

1. материальные затраты;

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

1. В состав материальных затрат входят:

а) затраты на сырье и материалы за вычетом возвратных отходов, которые можно рассчитать по формуле:

(21)

(21)

где k -— число наименований деталей, обрабатываемых на участке;

Ц - стоимость материала заготовки с учетом транспортно-заготовительных расходов (8% от цены материала), руб/кг;

Нi - норма расхода материала (масса заготовки на i-ю деталь), кг;

Цо — цена возвратных отходов данного материала, руб/кг;

Ноi — норма возвратных отходов на одну деталь i-го наименования, определяется как разность между массой заготовки и массой детали, кг.

Ц01=45,0*1,08=48,6 (руб/кг)

Ц03=150,0*1,08=162,0 (руб/кг)

Ц04=420,0*1,08=453,6 (руб/кг)

Составим расчетную таблицу 13 (данные берем из приложения 1).

Таблица 13 – Расчет затрат на сырье и материалы

| № детали | Ц, руб/кг | Нi, кг | Цо, руб/кг | Ноi, кг | Ni, шт | Зм, руб |

| 01 | 48,6 | 0,5 | 20,0 | 0,2 | 30682 | 622844,6 |

| 03 | 162,0 | 0,7 | 54,0 | 0,1 | 23011 | 2485188,0 |

| 04 | 453,6 | 0,3 | 200,0 | 0,1 | 7670 | 890333,6 |

| Итого | 3998366,2 |

Таким образом, общие затраты на сырье и материалы составят:

Зм = 3998366,2 руб.

б) затраты на вспомогательные материалы (5% от стоимости основных материалов): 3998366,2 *0,05=199918,3 руб.

в) затраты на топливо и энергию, используемые на технологические и хозяйственные нужды.

Затраты на электроэнергию, потребляемую оборудованием при работе, определяются по формуле:

(22)

(22)

где Цэл - стоимость 1 кВт/ч электроэнергии, руб/кВт/ч.

Муj - установленная мощность одного станка, кВт;

Квр - коэффициент, учитывающий неравномерность использования оборудования по времени. Принимается равным 0,8.

S1,S2 - коэффициенты, учитывающие соответственно КПД двигателей (0,8) и потери в сети (0,9).

Результаты расчетов занесем в таблицу 14.

Таблица 14 - Затраты на электроэнергию, используемую на технологические нужды

| Тип станка | Количество станков, (mпрj) | Эффектив- ный фонд времени, ч (Фэф) | ПараметрЫ | Цена 1 кВт/ч (Цэл) | Стоимость электро- энергии, руб. (Зэл) | ||

| My | Kзоб | Kвр | |||||

| ТВ | 8 | 4804,32 | 3,5 | 0,96 | 0,8 | 255,19 | 36616964 |

| ТП | 1 | 4804,32 | 2,0 | 0,56 | 0,8 | 255,19 | 1525707 |

| Ф3 | 5 | 4804,32 | 7,0 | 0,96 | 0,8 | 255,19 | 45771205 |

| СК | 1 | 4804,32 | 3,5 | 0,88 | 0,8 | 255,19 | 4195694 |

| СТ | 1 | 4804,32 | - | 0,72 | 0,8 | 255,19 | - |

| Итого | 88109570 | ||||||

Затраты на топливо и энергию, используемые на хозяйственные нужды определяются укрупнено —3% от стоимости электроэнергии:

88109570*0,03 = 2643287 руб.

Общая сумма затрат на топливо и энергию составит:

88109570+2643287=90752857 руб.

Всего материальных затрат:

3998366,2+199918,3+90752857=94951141,5руб.

2.Расходы на оплату труда определяются по следующим группам:

а) заработная плата рабочих

Зо = Зпр + Здоп, руб., (23)

где Зпр — заработная плата за выполнение программы выпуска, определяемая по формуле:

(24)

(24)

где Чр — часовая тарифная ставка р-го разряда, руб. Определяется в соответствии с указаниями Минтруда РБ «О норме рабочего времени и порядке определения часовой тарифной ставки» из установленной месячной тарифной ставки:

Чр = Ч1 *Ктар, (25)

где Ч1 - часовая тарифная ставка 1-го разряда. В 2008 году – 1240 руб.;

Ктар - тарифный коэффициент, соответствующий определенному разряду.

| Ч1р=1240 руб | Ктар1=1,00 |

| Ч2р=1438 руб | Ктар2=1,16 |

| Ч3р=1674 руб | Ктар3=1,35 |

| Ч4р=1947 руб | Ктар4=1,57 |

| Ч5р=2145 руб | Ктар5=1,73 |

| Ч6р=2356 руб | Ктар6=1,90 |

Здоп - доплата за работу в вечернее и ночное время.

Здоп = Зпр*(tв*kв+tн*kн)/(с*d) руб., (26)

где tв, tн -— время работы предприятия в вечернее и ночное время в течение суток соответственно. Ночное время с 22.00 до 6.00;

kв, kн -— коэффициент доплат за работу в вечернее время (0,2)

tв=2 ч. kв=0,2 с=2

tн=1 ч. kн=0,4 d=8 ч.

Для расчета прямой заработной платы составим расчетную таблицу 15.

Таблица 15 – расчет прямой заработной платы.

| № детали | Программа запуска, Ni | tшт, мин. | Разряд работ | Ктар | Чiр | Σ(tшт*Чiр*Ni) |

| 01 | 30682 | 9 | 4 | 1.57 | 1947 | 4753715670 |

| 18 | 4 | 1.57 | 1947 | |||

| 45 | 5 | 1.73 | 2145 | |||

| 3 | 4 | 1.57 | 1947 | |||

| 03 | 23011 | 15 | 4 | 1.57 | 1947 | 3034828746 |

| 45 | 4 | 1.57 | 1947 | |||

| 9 | 3 | 1.35 | 1674 | |||

| 04 | 7670 | 21 | 4 | 1.57 | 1947 | 659098440 |

| 15 | 5 | 1.73 | 2145 | |||

| 6 | 5 | 1.73 | 2145 | |||

| Итого | 8447642856 | |||||

Прямая заработная плата рабочих составит:

З пр= 8447642856/60=140794048 руб. Здоп =

140794048*(2*0,2+1*0,4)/(2*8)= 7039702 руб.

Таким образом, заработная плата рабочих составит:

Зо =140794048 + 7039702 =147833750 руб.

б) заработная плата вспомогательных рабочих

Вспомогательные рабочие 2,4,6 разряда

(27)

(27)

где w - число квалификационных разрядов вспомогательных рабочих;

Вр - количество вспомогательных рабочих р-го разряда, работающих в течение суток (Приложение 1);

Фраб - эффективный фонд времени одного работника, определяемый как:

Фраб = d ∙ Ф ном ∙ ( 1 – f), ч, (28)

где Фном - количество рабочих дней в году (табл. 2);

f—коэффициент потерь рабочего времени (0,10).

Фраб = 8* 306*(1-0,10)=2203,2 ч.

| Количество вспомогательных рабочих, чел. | разряд | Чiр, руб. |

| 1 | 2 | 1438 |

| 1 | 4 | 1947 |

| 1 | 6 | 2356 |

3в=2203,2*(1438*1+1947*1+2356*1)*(1+(2*0,2+1*0,4)/(2*8))= 13281000 руб.

в) Заработная плата управленческого персонала

Начальник цеха 15 р -1 Начальник смены 13р-1

Инженер 12р -1

(29)

(29)

где v- число квалификационных разрядов управленческого персонала; Оа — оклад а-той категории ИТР, определяемой по ЕТС;

Иа — численность а-той категории ИТР.

| И12=1 чел. | О12=3522 руб | Ктар12=2,84 |

| И13=1 чел. | О13=3770 руб | Ктар13=3,04 |

| И15=1 чел. | О15=4315 руб | Ктар15=3,48 |

Зупр = 12*(2203,2*(3522*1+3770*1+4315*1)/(8*2))= 19179407 руб.

г) премиальный фонд рабочих и служащих

Пр = 0,3 (Зо + Зв + Зупр), руб; (30)

Пр = 0,3*(147833750 + 13281000 + 19179407) = 54088247 руб.

д) дополнительная заработная плата рабочих и служащих, а также управленческого персонала за неотработанное время (оплата очередных отпусков, выполнения государственных обязанностей и др.), которая составляет 10% от размера оплаты труда, рассчитанного в пунктах а — г.

ЗПдоп = 0,1*(147833750 + 13281000 + 19179407+54088247)= 23438240 руб.

Таким образом, сумма рассчитанных сумм пунктов а - д составляет фонд заработной платы, который равен 200203105 руб.

ФЗП=147833750+13281000+19179407+54088247+23438240= =257820644 ру6.

3. Отчисления на социальные нужды определяются в соответствии с действующим законодательством. Включают следующие отчисления:

Отчисления в Фонд социальной защиты населения — в размере 35% от фонда заработной платы;

обязательное страхование от несчастных случаев на производстве (ОСНС)— в размере 0,292% от фонда заработной платы.

ФСЗН = 257820644*0,35=90237225 руб.

ОСНС = 257820644*0,00292=752836 руб.

Всего отчислений на социальные нужды:

90237225 +752836 =90990061 руб.

4. Амортизация основных средств определяется по каждой группе ОПС, исходя из норм амортизационных отчислений (Наj) (Приложение 3) и амортизационной стоимости (Стj):

(31)

(31)

В качестве амортизируемой принимается первоначальная стоимость ОПС. Первоначальная стоимость оборудования определяется по формуле:

Фоб = Цобj ∙ mnpj ∙ (1+ ymp + уф + ум), руб. (32)

где Цобj - стоимость оборудования j-го наименования на 01.10.2007г. (Приложение 3);

утр, уф, ум — коэффициенты, учитывающие транспортно-заготовительные расходы (0,08); затраты на устройство фундамента (0,05); затраты на монтаж оборудования (0,10).

Коэффициент изменения стоимости основных фондов по данным Минстата РБ на 01,10,2008 г. - 1,0000. Расчет выполним в таблице 16.

Таблица 16 - Расчет стоимости оборудования

| Наименование оборудования | Количество станков (mnpj) | Цена оборудования, тыс. руб. (Цобj) | Действующая цена, тыс. руб. | 1+утр+ +уф+ум | Первоначальная стоимость оборудования, тыс. руб. (Фоб) |

| ТВ | 8 | 134000,0 | 134000,0 | 1,23 | 1318560,0 |

| ТП | 1 | 111500,0 | 111500,0 | 1,23 | 137145,0 |

| ФЗ | 5 | 228700,0 | 228700,0 | 1,23 | 1406505,0 |

| СК | 1 | 96680,0 | 96680,0 | 1,23 | 118916,4 |

| СТ | 1 | 67500,0 | 67500,0 | 1,23 | 83025,0 |

| Всего: | 3064151,4 |

По зданиям, сооружениям, транспортным средствам, инструменту и инвентарю первоначальная стоимость определяется укрупнено — в процентах от общей стоимости оборудования:

Здания 3064151,4*0,3=919245,42 тыс. руб.

Транспортные средства - 3064151,4*0,10 = 306415,14 тыс. руб.

Инструмент и инвентарь -3064151,4*0,03 = 91924,542 тыс. руб.

Нормы амортизации по данным группам ОПФ соответственно 2, 11, 15%.

Расчет амортизационных отчислений сводится в таблице 17.

Таблица 17 - Расчет амортизационных отчислений

| Группы основных фондов | Первоначальная стоимость, тыс.руб. (Стj) | Норма амортизации, % (Наj) | Сумма амортизационных отчислений, тыс. руб. (Ам) |

| ТВ | 1318560,0000 | 12 | 158227,2000 |

| ТП | 137145,0000 | 10 | 13714,5000 |

| ФЗ | 1406505,0000 | 12 | 168780,6000 |

| СК | 118916,4000 | 10 | 11891,6000 |

| СТ | 83025,0000 | 8 | 6642,0000 |

| Здания | 919245,4200 | 2 | 18384,9084 |

| Транспортные средства | 306415,1400 | 11 | 33705,6654 |

| Инструмент и инвентарь | 91924,5420 | 15 | 13788,6813 |

| Всего | 4381736,4000 | - | 425135,1551 |

5. В состав прочих затрат включают:

а) затраты на все виды ремонта, которые рассчитываются в работе по следующей формуле:

З рем = Трем * Срем, руб. (33)

где Трем - время простоя оборудования в ремонте (по балансу времени работы оборудования), смен;

С рем - условная величина затрат на проведение ремонтных работ в течение смены. Принимается равной 0,3% от первоначальной стоимости ОПС;

Срем = 4381736400*0,3/100 = 13145209,2 руб.

Трем = 4,2*2 = 8,4 (смен)

З рем = 8,4 * 13145209,2 = 110419757,28 руб.

б) затраты на проведение маркетинговых исследований, оплату услуг сторонних организаций, командировочные расходы, расходы по переподготовке и обучению персонала и другие расходы принимаем на уровне 1% от фонда заработной платы работников.

0,01 * 257820644 = 2578206,44 руб.

Итого прочие затраты:

110419757,28 + 2578206,44 = 112997963,72 руб.

Расчеты затрат на производство продукции оформляются в таблице 18.

Таблица 18 - Смета затрат на производство продукции, тыс. руб.

| Затраты | Сумма, тыс. руб. |

| 1. Материальные затраты | 94951,1415 |

| 2. Расходы на оплату труда | 257820,644 |

| 3. Отчисления на социальные нужды | 90990,061 |

| 4. Амортизационные отчисления | 425135,1551 |

| 5. Прочие затраты | 112997,96372 |

| Итого: | 981894,9653 |

8. Определение себестоимости и цены комплекта деталей, расчет показателей эффективности работы участка

Для определения себестоимости комплекта деталей (ССком) используется формула:

ССком= Зобщ /Nвып, руб. (34)

где Зобщ — сумма затрат на производство деталей, руб.

ССком =981894965,3/7520=130571,1 руб.

Цена комплекта деталей (Р) определяется затратным методом по формуле:

Р = ССком + П + ЕП + НДС, руб. (35)

где П - нормативная прибыль цеха, определяется исходя из рентабельности;

П = ССком*R/1ОО (36)

П = 130571,1 *20/100=26114,2 руб.;

ЕП — единый платеж, уплачиваемый из выручки согласно действующему законодательству:

ЕП = (ССком+П)*ст.ЕП/(100-ст.ЕП) (37)

где ст.ЕП – процентная ставка единого платежа (2%).

ЕП =(130571,1+26114,2)*2/(100-2)= 3197,7 руб.

НДС — налог на добавленную стоимость, определяемый согласно действующему законодательству:

НДС (ССком +П+ЕП)*ст.НДС/100 (38)

где ст.НДС – процентная ставка налога н а добавленную стоимость (18%).

НДС=(130571,1+26114,2+3197,7)*18/100=28778,9 руб.

Таким образом, цена комплекта деталей будет равна:

Р =130571,1+26114,2+3197,7+28778,9 = 188661,9 руб.

Теперь рассчитаем выручку от реализации комплектов деталей, показателеи фондоотдачи, фондо-, материало- и зарплатоемкости, производительности труда, рентабельности реализации по чистой и валовой прибыли, на основе которых сделаем выводы о качестве производственного менеджмента на участке механической обработки. Результаты расчетов представлены в таблице 19.

Вр — выручка от реализации продукции;

ОПС —стоимость основных средств, руб.;

МЗ — сумма материальных затрат на производство продукции, руб.;

Э — сумма затрат на топливо и энергию, используемую на технологические и хозяйственные нужды, руб.;

ФЗП — фонд заработной платы, руб.;

Ч — численность работающих на участке, чел.

Пр — производительность труда, руб/чел.

Таблица 19 - Технико-экономические показатели эффективности работы участка

| Наименование показателя | Формула расчета | Единица измерения | величина |

| 1 Программа выпуска изд. | Nвып | шт | 7520 |

| Себестоимость продукции | СС=Зобщ/Nвып=981894965,3 /7520 | руб | 130571,1 |

| Выручка от реализации | Вр= Р*Nвып= 188661,9*7520 | руб. | 1418737488 |

| Фондоотдача | Фо = Вр /ОПС. =1418737488/4381736400 | Руб/руб. | 0,32 |

| Фондоемкость | Фё= ОПС / Вр = 1/Фо =1/0,32 | Руб/руб. | 3,125 |

| Материалоотдача | Мо= Вр/МЗ= =1418737488/94951141,5 | Руб/руб. | 14,942 |

| Материалоемкость | Мё= МЗ/ Вр = 1/Мо= 1/14,942 | Руб/руб. | 0,067 |

| Энергоемкость | Эё= Э/ Вр = =90752857/1418737488 | Руб/руб. | 0,064 |

| Зарплатоемкость | ЗПе=ФЗП / Вр = =257820644/1418737488 | Руб/руб. | 0,182 |

| Производительность труда | Пр=(Вр -МЗ)/Ч =(1418737488- - 94951141,5) /16 | руб /чел. | 82736646,7 |

| Валовая прибыль | ВП= Вр -Зобщ – НДС-ЕП= =П* Nвып | руб. | 196378784 |

| Рентабельность по валовой прибыли | Rвп=ВП/ Вр *100= =196378784/1418737488*100 | % | 13,8 |

| Чистая прибыль | ЧП= ВП- Нн- Нпр =196378784- -43817364-36614740,8 | руб. | 115946679,2 |

| Рентабельность по чистой прибыли | Rчп=ЧП/ Вр *100= =115946679,2/1418737488* 100 | % | 8,14 |

Ч=∑mпрj=8+1+5+1+1=16 чел.

Для расчета чистой прибыли, т.е. прибыли, остающейся после уплаты всех налогов, необходимо рассчитать налог на недвижимость (Нн) и налог на прибыль (Нпр) согласно действующему законодательству.

Нн = ОПС*1/100 =4381736400*0,01 = 43817364 руб.

Нпр = (ВП- Нн)*24/100 =(196378784-43817364)*0,24 = 36614740,8 руб.

Таким образом, чистая прибыль составит:

ЧП = ВП- Нн- Нпр = 115946679,2 руб.

Заключение

В процессе работы были выполнены расчеты по вопросам организации и планирования производства для участков механической обработки.

Рассчитаны технико-экономические показатели эффективности работы участка:

Себестоимость продукции—130571,1 руб.

Выручка от реализации составила –1418737488 руб.

Фондоотдача показывает, что на каждый рубль производственных фондов приходится 0,32 руб. выпускаемой продукции.

Фондоемкость составляет 3,125 руб. Показатель обратной фондоотдаче. Он показывает сколько затрачено основных фондов на один рубль продукции.

Материалоотдача характеризует отдачу материалов, т.е. с каждого рубля материальных ресурсов произведено 14,942 рублей продукции.

Материалоемкость показывает, сколько на один рубль выпущенной продукции приходится материальных затрат. В нашем случае — материалоемкость составляет 0,067 руб. Значит производство — является не материалоемким.

Зарплатаемкость составляет — 0,182 руб. на единицу продукции.

Энергоемкость — 0,064 руб. энергии затрачено на выпуск единицы продукции.

Как видим эти показатели не высокие, значит данное производство эффективно.

Основным показателем эффективности работы предприятия является рентабельность. В данной работе рентабельность по валовой прибыли составляет 13,8%, а рентабельность по чистой прибыли – 8,17%.

Анализируя проведенные расчеты показателей можно сделать вывод о том, что работа участка механической обработки была организована рационально.

Список использованных источников

1. Дубровский Н.А. Организация производства: Учебно-методический комплекс для студентов экономических специальностей.- Новополоцк: УО «ПГУ», 2006.- 368 с.;

2. Золотогоров В.Г. Организация производства и управление предприятием: учебное пособие/В.Г.Золотогоров.- Минск: Книжный Дом, 2005.- 444 с.-Допущено М-вом образования РБ в качестве учебного пособия для студ.эконом.спец.;

3. Организация производства и управление предприятием: Учеб. пособие / А.К. Феденя,- Мн.: Ретра-Системс, 2004. – 192 с.;

4. Синица Л.М. Организация производства: Уч.пособие для студ.вузов.- 2-е издание, перераб. и доп.- Мн,: УП «ИПИ Минфина», 2004. -521 с.

Приложения

Приложение 1

Исходные данные для расчетов

| Наименование показателя | значение |

| 1.Программа выпуска изделий, шт. | 7520 |

| 2.Количетво смен работы в сутки основных и вспомогатель-ных рабочих | 2 |

| 3.Масса заготовки / масса изделия, кг: 01 деталь 02 деталь 03 деталь 04 деталь 05 деталь | 0,5/0,3 - 0,7/0,6 0,3/0,2 - |

| 4.Цена материала, тыс.руб/кг: 01 деталь 02 деталь 03 деталь 04 деталь 05 деталь | 45,0 - 150,0 420,0 - |

| 5.Цена возвратных отходов, тыс.руб/кг 01 деталь 02 деталь 03 деталь 04 деталь 05 деталь | 20,0 - 54,0 200,0 - |

| 6.Явочная численность вспомогательных рабочих в смену, чел.: 2-го разряда 3-го разряда 4-го разряда 5-го разряда 6-го разряда | 1 - 1 - 1 |

| 7.Состав ИТР и квалификац.разряд, ставок Начальник цеха (15р) Начальник смены (13р) Инженер (12р) | 1 1 1 |

| 8.Рентабельность продукции, % | 20 |

Приложение 2

Структура ремонтного цикла и коэффициенты для определения продолжительности ремонтного цикла

| Наименование оборудования | Шифр | Категория ремонтной сложности | Структура ремонтного цикла | Поправочные коэффициенты* | Вид по-следнего ремонта | ||||

| b1 | b2 | b3 | b4 | b5 | |||||

| 1. Токарно-винторезный станок 2. Горизонталь-но-фрезерный станок 3. Легкий токарно-револьверный станок | ТВ ФЗ ТП | 11 15 7 | К-1Т-2Т-1С-3Т-4Т-5Т-2С-6Т-7Т-К К-1Т-2Т-1С-3Т-4Т-2С-5Т-6Т-К К-1Т-2Т-1С-3Т-4Т-2С-5Т-6Т-К | 0,75 0,75 0,75 | 1,0 0,7 1,1 | 1,5 0,8 1,2 | 1,0 0,8 1,0 | 1,0 1,7 1,0 | 3Т 2Т 1С |

b1 – коэффициент, учитывающий вид обрабатываемого материала;

b2 – коэффициент, учитывающий применяемый инструмент;

b3 – коэффициент, учитывающий класс точности оборудования;

b4 – коэффициент, учитывающий возраст и долговечность оборудования;

b5 – коэффициент, учитывающий категорию массы.

Приложение 3

Стоимость оборудования и нормы амортизации

| Наименование оборудования | Шифр оборудования | Мощность, кВт | Стоимость оборудования, тыс.руб. | Норма амортизации,% в год |

| 1. Токарно-винторезный станов | ТВ | 3,5 | 134000,0 | 12,0 |

| 2. Легкий токарно-револьверный станок | ТП | 2,0 | 111500,0 | 10,0 |

| 3. Горизонтально-фрезерный станок | ФЗ | 7,0 | 228700,0 | 12,0 |

| 4. Сверлильный станок | СК | 3,5 | 96680,0 | 10,0 |

| 5. Верстак промышленный | СТ | - | 67500,0 | 8,0 |

Приложение 4

Технологический маршрут и нормы времени на изготовление деталей

| Группа опережения | Номер детали | Применяемость в изделии | Наименование операции | Разряд работ | Шифр оборудования | Норма подготовительно-заключительного времени, tпз, мин. | Норма штучного времени, tшт, мин. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 5 | 01 | 4 | 1. Фрезерная 2. Токарная 3. Токарная 4. Сверлильная | 5 4 4 4 | ФЗ ТВ ТВ СК | 40,0 30,0 25,0 10,0 | 45,0 9,0 18,0 3,0 |

| 4 | 02 | - | 1. Фрезерная 2. Токарная 3. Сверлильная 4. Слесарная | 5 5 4 3 | ФЗ ТП СК СТ | - - - - | - - - - |

| 3 | 03 | 3 | 1. Токарная 2. Токарная 3. Сверлильная | 4 4 3 | ТВ ТВ СТ | 25,0 10,0 5,0 | 15,0 45,0 9,0 |

| 1 | 04 | 1 | 1. Токарная 2. Токарная 3. Сверлильная 4. Сверлильная | 4 4 5 5 | ТП ТП СК СК | 25,0 - 10,0 5,0 | 21,0 - 15,0 6,0 |

Похожие работы

... – количество предпраздничных дней (продолжительностью рабочего дня меньше на час); S – число смен работы оборудования; Kp - коэффициент, учитывающий время пребывания станка в ремонте. В серийном производстве расчетное количество оборудования (станков) подсчитывают по формуле: Ср – расчетное количество станков данного типа, шт; N – годовой объем выпуска деталей, шт; Fд – эффективный ...

... ,032 168,4904 200322,49 244,972 313557,5 248,9136 241783,57 299,6864 196435,41 731163,38 9. Составление плана ремонта оборудования Техническое обслуживание оборудования на ремонтных заводах осуществляется в соответствии с заранее составленными графиками и планами. Для каждой единицы оборудования предусматриваются различные виды мероприятий: осмотры и проверки на прочность; малый ...

... где Э - годовой экономический эффект, Збааз, Зпр – приведенные затраты по базовому и проектируемому вариантам. Э = 3145152,35-2168519,63=976632,72. ЗАКЛЮЧЕНИЕ В представленной выше курсовой работе была спроектирована переменно-поточная линия для обработки деталей. Исходя из задания, были выбраны количество станков, рассчитан необходимый производственный персонал, для непрерывности производ

... номенклатурно-количественных позициях, устанавливаемых расчленением комплектов, предусмотренных планом цеха, а в программе на месяц устанавливаются сроки запуска и выпуска соответствующих партий деталей. В основе планирования серийного производства лежат календарно-плановые нормативы, включающие: размер партии изготовления изделия; нормативный размер партий и периодичность их запуска; ...

0 комментариев