Навигация

Состав затрат, включаемых в плановую себестоимость продукции

76959

знаков

3

таблицы

0

изображений

1.2 Состав затрат, включаемых в плановую себестоимость продукции

Основу планирования себестоимости продукции составляют затраты, которые в соответствии с действующими нормативно-техническими документами могут быть отнесены на издержки.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию[11].

В себестоимость продукции включаются:

1. Затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы по контролю производственных процессов и качества выпускаемой продукции.

2. Затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую промышленными предприятиями на водохозяйственных систем в пределах установленных лимитов.

3. Затраты на подготовку и освоение производства. Сюда входят:

затраты по подготовительным работам в добывающих отраслях: доразведка месторождений; очистка территории в зоне открытых горных работ и площадок для хранения плодородного слоя почвы; устройство временных подъездных путей и дорог и другие виды работ;

затраты на освоение новых предприятий, производств, цехов и агрегатов: проверка готовности путем комплексного опробования под нагрузкой всех машин и механизмов с пробным выпуском предусмотренной проектом продукции и наладкой оборудования;

затраты на подготовку и освоение производства новых видов продукции и технологических процессов, включая затраты на научно-исследовательские и опытно-конструкторские работы по их разработке.

4. Затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств, осуществляемыми в ходе производственного процесса.

5. Затраты, связанные с рационализацией и изобретательством.

6. Затраты на обслуживание производственного процесса.

К ним относятся:

затраты по обеспечению производства сырьем, материалами, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

затраты по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов);

затраты по обеспечению санитарно-гигиенических требований, включая затраты на содержание помещений и инвентаря, предоставляемых предприятиями медицинским пунктам непосредственно на территории предприятия, поддержание чистоты и порядка на производстве, обеспечение противопожарной и сторожевой охраны, а также других требований, предусмотренных правилами технической эксплуатации предприятий, надзора и контроля за их деятельностью.

7. Затраты по обеспечению нормальных условий труда и техники безопасности.

8. Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы по захоронению экологически опасных отходов, оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, другие виды текущих природных затрат.

9. Платежи предприятий за добычу природных ресурсов и выбросы (сбросы) загрязненных веществ в окружающую среду в пределах установленных лимитов.

10. Затраты, связанные с управлением производством:

содержание работников аппарата управления;

затраты на командировки, связанные с производственной деятельностью, в соответствии с установленными законодательством нормами;

содержание и обслуживание технических средств управления;

оплата работ по сертификации продукции, товаров, работ, услуг;

оплата консультационных, информационных и аудиторских услуг;

оплата услуг банков по выдаче работникам заработной платы через учреждения банков;

представительские расходы на прием и обслуживание иностранных делегаций и отдельных лиц.

11. Затраты, связанные с подготовкой и переподготовкой кадров и набором рабочей силы.

12. Затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования, а также дополнительные затраты, связанные с осуществлением работ вахтовым методом.

13. Выплаты, предусмотренные законодательством о труде, за неотработанное на производстве (неявочное) время.

14. Обязательные отчисления от всех видов оплаты труда.

15. Отчисления по обязательному медицинскому страхованию.

16. Плата по процентам за ссуды, кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на восполнение недостатка собственных оборотных средств и на приобретение основных средств и нематериальных активов.

17. Отчисления в специальные отраслевые и межотраслевые фонды.

18. Затраты, связанные со сбытом продукции.

19. Затраты, связанные с содержанием помещений, представляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы.

20. Амортизационные отчисления на полное восстановление основных фондов, включая их индексацию, проводимую в соответствии с установленным порядком, а также износ по нематериальным активам.

21. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, а также другие виды затрат, включаемые в себестоимость в соответствии с установленным законодательством порядком.

В фактической себестоимости продукции (работ, услуг) также отражаются:

потери от брака;

затраты на гарантийный ремонт и гарантийное обслуживание изделий;

потери от простоев по внутрипроизводственным причинам;

выплаты работникам, высвобождаемым с предприятий в связи с их реорганизацией и сокращением численности[12].

В себестоимость продукции для определения величины налогооблагаемой прибыли включаются все рассмотренные выше затраты того периода, к которому они относятся, независимо от времени оплаты (предварительная оплата, последующая)[13].

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

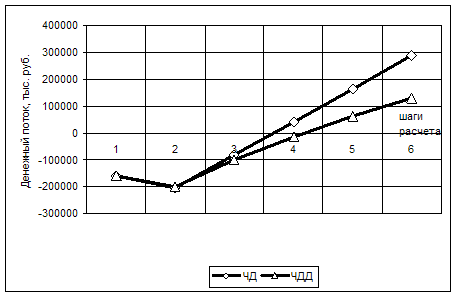

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев