Навигация

Методы планирования себестоимости продукции

20499

знаков

0

таблиц

2

изображения

Содержание

1 Методы планирования себестоимости продукции

2 Показатели, необходимые для расчета плана по труду и кадрам

Список использованных источников

1 Методы планирования себестоимости продукции

В тактическом планировании применяются два основных метода планирования себестоимости продукции: метод планирования изменения себестоимости продукции под влиянием технико-экономических факторов и метод прямого счета.

Пофакторное планирование используется при предварительных расчетах себестоимости товарной продукции и затрат на 1 рубль товарной продукции с учетом факторов, зависящих и не зависящих от деятельности предприятия. Этот метод позволяет определить задания техническим и другим службам предприятия по снижению издержек (за счет совершенствования конструкции, технологии и организации производства и т.д.).

Метод прямого счета используется при детальной проработке плана. Результаты расчетов – это не только обобщающие показатели плана себестоимости, но и плановые калькуляции себестоимости по видам продукции. Метод позволяет соединить в единый комплекс планирование затрат по предприятию в целом и его подразделениям, что не только повышает обоснованность плана, но и создает базу для контроля за уровнем издержек.

Основные факторы, влияющие на изменение себестоимости продукции, можно объединить в следующие группы:

- повышение технического уровня производства (комплексная механизация и автоматизация производства, совершенствование конструкции изделий, внедрение прогрессивной технологии и т.п.);

- совершенствование управления, организации производства и труда;

- изменение объема и структуры выпускаемой продукции;

-ввод и освоение новых объектов и производственных мощностей;

- природные и другие отраслевые факторы;

- изменение цен на выпускаемую продукцию и потребляемые ресурсы (инфляция)

Главным фактором снижения затрат на единицу продукции является повышение технического уровня производства.

Расчет изменения себестоимости товарной продукции по технико-экономическим факторам производится в следующем порядке:

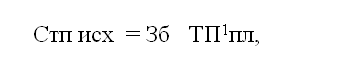

1) Определяется себестоимость товарной продукции в плановом году (Стп исх.), исходя из уровня затрат предыдущего (базового) года – (Зб) по формуле:

где ТП1пл – объем товарной продукции в плановом году в ценах предыдущего года.

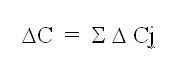

2) Рассчитывается изменение себестоимости под влиянием каждого фактора ( Сj , в том числе за счет изменения цен на потребляемые ресурсы и суммарное изменение под действием всех факторов ( С)) по формуле:

3) Вычисляется плановая себестоимость товарной продукции

а) в ценах плана Стп пл. = С тп исх. СD+

б) при ценах на ресурсы на уровне предшествующего периода

С тп пл. СD= С тп исх. + С цр,D-

СDгде цр – изменение себестоимости товарной продукции за счет цен на потребляемые ресурсы.

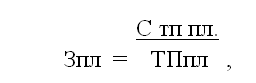

4) Определяются затраты на 1 рубль товарной продукции в плановом году.

где ТПпл – объем товарной продукции в плановом году в ценах плана.

Этот показатель используется в дальнейшем для планирования прибыли от реализации продукции.

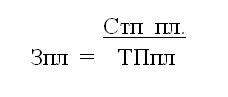

б) при ценах предшествующего года на продукцию и ресурсы

Этот показатель имеет аналитическое значение: сравнивая Зпл и Зб, можно в определенной мере оценить планируемые изменения в эффективности использования ресурсов по сравнению с предшествующим годом.

Остановимся на методике расчета изменения себестоимости продукции под влиянием отдельных факторов (групп факторов).

Экономия от снижения себестоимости в результате повышения организационно-технического уровня производства (первые две группы факторов) принимается на основе расчетов плана организационно-технического развития. При этом по мероприятиям, внедряемым в плановом году, в расчет снижения себестоимости берется экономия, получаемая с момента внедрения мероприятия до конца года. Учитывается также переходящая экономия от мероприятий, проводимых в предшествующем году.

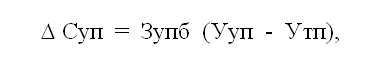

Влияние изменения объема продукции на ее себестоимость определяется по двум составляющим: относительное изменение условно постоянных расходов и амортизационных отчислений.

Относительное (по сравнению с динамикой объема Суп)Dпроизводства) изменение себестоимости за счет условно-постоянных расходов ( определяется по формуле:

где Зупб – условно постоянные затраты в составе себестоимости товарной продукции в базовом периоде;

Ууп – индекс условно-постоянных расходов (рост объема производства продукции вызывает некоторое увеличение условно-постоянных расходов, хотя и в значительно меньшем размере);

Утп – индекс объема товарной продукции в плановом году в сравнении с базовым в ценах базового года.

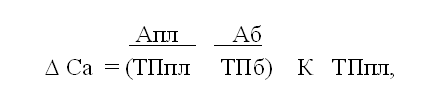

Относительное изменение себестоимости за счет амортизационных отчислений рассчитывается по формуле:

где Апл и Аб – сумма амортизационных отчислений в составе затрат на производство, соответственно в плановом и базовом году;

К – удельный вес амортизационных отчислений, включаемых в себестоимость товарной продукции.

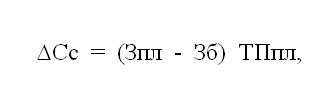

Изменения в структуре продукции при различной рентабельности ее отдельных видов могут обусловливать как увеличение затрат, так и их снижение. Изменение себестоимости товарной продукции под влиянием Сс) рассчитывается только в части прямых затрат поDструктурных сдвигов ( формуле:

где Зпл и Зб – средние прямые затраты на 1 рубль товарной продукции, соответственно в плановом и предшествующем периоде.

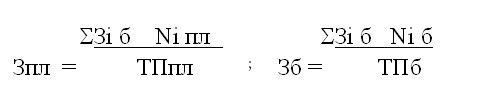

Средние прямые затраты определяются исходя из себестоимости изделий в базовом году (а по новым изделиям – из плановых калькуляций) по формулам:

где Зi б – прямые затраты на единицу i –го вида продукции в базовом году;

Ni пл и Ni б - выпуск i-го вида продукции соответственно в плановом и базовом году.

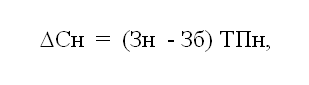

По группе факторов «Ввод и освоение новых объектов и производственных мощностей» рассчитывается изменение себестоимости в результате ввода в действие новых цехов и производств, технико-экономические показатели которых существенно отличаются Сн) поDот сложившихся на действующих мощностях ( формуле:

где Зн – затрраты на 1 рубль товарной продукции на вновь вводимых объектах в плановом году;

ТПн – объем товарной продукции этих объектов.

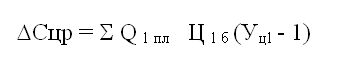

Изменение себестоимости под влиянием изменения цен на потребляемые ресурсы можно рассчитывать по группам ресурсов с помощью формулы:

где Ql пл - расход ресурсов группы l на товарную продукцию в плановом году;

Ц lб - средняя цена за единицу ресурса группы l в базовом году;

Уцl - планируемый индекс среднегодовых цен на ресурс группы l по сравнению с базовым годом.

Наибольшую сложность в этом расчете представляет прогнозирование изменения цен.

Процедуру разработки плана можно разделить на три блока расчетов: планирование затрат вспомогательного производства, основного производства и в целом по предприятию.

В первую очередь определяются плановые затраты во вспомогательном производстве (первый блок расчетов), поскольку услуги вспомогательных цехов распределяются между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период.

Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей суммы затрат между цехами и другими потребителями, а также по направлениям для включения в себестоимость продукции основного производства. Смета затрат по каждому цеху рассчитывается в калькуляционном разрезе и в экономических элементах.

Себестоимость единицы продукции или услуг вспомогательного производства определяется либо делением общей суммы затрат по цеху на объем продукции или услуг, (что возможно при их однородности), либо калькулированием. Первым способом может рассчитываться, например, себестоимость 1т пара или 1 м3 сжатого воздуха, 1 тонно-километра грузоперевозок, нормо-часа услуг ремонтно-механического цеха по разовым заказам и услугам. Вторым способом исчисляется, например, себестоимость стандартных видов ремонта на единицу ремонтной сложности оборудования, себестоимость инструмента и оснастки.

На основе плана распределения продукции и услуг вспомогательного производства между потребителями затраты вспомогательных цехов распределяются по следующим направлениям: затраты цехов основного производства на валовую продукцию( по статьям «Расходы по содержанию и эксплуатации оборудования», «Цеховые расходы» и др.);

- затраты цехов основного производства на валовую продукцию( по статьям «Расходы по содержанию и эксплуатации оборудования», «Цеховые расходы» и др.);

- непосредственно на себестоимость валовой продукции (себестоимость нестандартного оборудования, инструмента на сторону и т.п.);

- общехозяйственные расходы;

- затраты на работы и услуги, не включаемые в состав валовой продукции ( услуги капитальному строительству и т.п.) ;

- взаимные услуги цехов вспомогательного производства.

Содержание второго блока расчетов – планирование затрат по цехам основного производства, с учетом услуг вспомогательных цехов. Результат расчетов – сметы затрат на производство по цехам и цеховая себестоимость продукции.

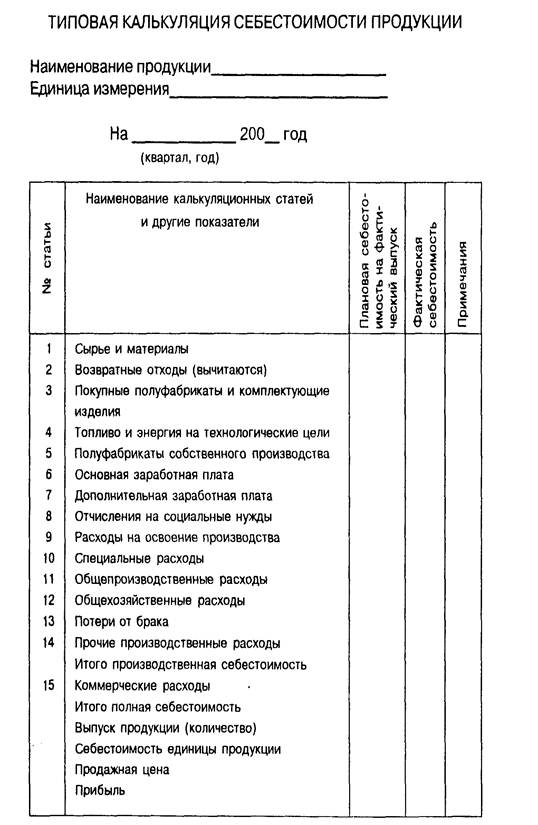

Третий блок расчетов включает составление смет общехозяйственных, коммерческих, транспортно-заготовительных и других расходов, планируемых на уровне предприятия; разработку сметы затрат по экономическим элементам; калькулирование себестоимости конкретных видов продукции и товарной продукции в целом; определение затрат на 1 рубль товарной продукции. При этом используются расчеты первого и второго блока.

Похожие работы

... судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия[10]. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

... . Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. 1.3. Методы планирования ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

0 комментариев