Объединение имеет собственное наименование с указанием его организационно-правовой формы и действует на основании устава

Предпринимательская идея и ее воплощение

Протокол собрания, устав, подписываемый всеми учредителями представляется для гос регистрации АО

Государственные и муниципальные унитарные предприятия

Понятие и экономическое содержание риска

Количественная оценка риска

Государственное регулирование цен

Страховая деятельность

Развитие малого предпринимательства

Навигация

Количественная оценка риска

Предпринимательская деятельность

79607

знаков

1

таблица

0

изображений

27. Количественная оценка риска

В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно, оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а так же результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Количественная оценка рисков проводится на основе данных, полученных при качественной оценке рисков финансово-хозяйственной деятельности, то есть оцениваться будут только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

Для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а так же на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска. При использовании данного подхода достигается высокая оперативность и актуальность качественной оценки финансово-хозяйственной деятельности операторов сотовой связи. Проблема субъективности при оценке может быть устранена применением метода Дельфи.

28. Управление рисками

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Процесс управления рисками проекта обычно включает выполнение следующих процедур:

Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проекта.

Идентификация рисков - определение рисков, способных повлиять на проект, и документирование их характеристик.

Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.

Количественная оценка - количественный анализ вероятности возникновения и влияния последствий рисков на проект.

Планирование реагирования на риски- определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков.

29. Необходимость оценки предпринимательской деятельности

Деятельность предпринимателей в современных условиях хозяйствования в России является весьма сложной. И это связано не только с общим кризисным состоянием российской экономики, сохраняющейся инфляцией, низким курсом рубля и прочими макроэкономическими деформациями, но и с рядом специфических факторов, усиливающих активизацию угроз экономической безопасности предпринимательства. Среди этих факторов наибольшее значение имеют следующие.

1. Значительная степень монополизации рынка, частично сохранившаяся от прежней административно-командной системы, частично – вновь возникшая. Одновременно нарастает уровень конкурентной борьбы за российские рынки как со стороны отечественных, так и зарубежных производителей.

2. Установление контроля криминальных структур над рядом секторов экономики и субъектами хозяйственной деятельности.

3. Сохранение значительного давления на субъекты предпринимательской деятельности со стороны государственных органов (например, в сферах лицензирования, налогообложения).

4. Рост криминализации российского бизнеса вообще и учащающееся использование криминальными структурами сделок в целях отмывания “грязных” денег, вывоза их за рубеж и пр.

5. Наличие ряда социальных проблем – низкий уровень доходов населения, безработица, текучесть кадров, все это снижает степень ответственности и увеличивает вероятность склонности работника к продаже секретов фирмы и прочим незаконным действиям.

6. Несовершенство законодательства, регулирующего отношения в сфере предпринимательства (выражающееся, например, в ориентации правовых норм на борьбу с последствиями правонарушений, а не с причинами, в несоответствии причиненного ущерба и применяемых санкций).

7. Отсутствие единства действий и взаимной согласованности различных правоохранительных органов.

8. Активизация шпионской и разрушительной деятельности со стороны спецслужб развитых стран и крупных компаний, имеющих большой опыт в данной сфере деятельности.

9. Относительная “молодость” российского бизнеса и неотработанность средств и методов защиты собственной экономической безопасности, отсутствие опытных специалистов.

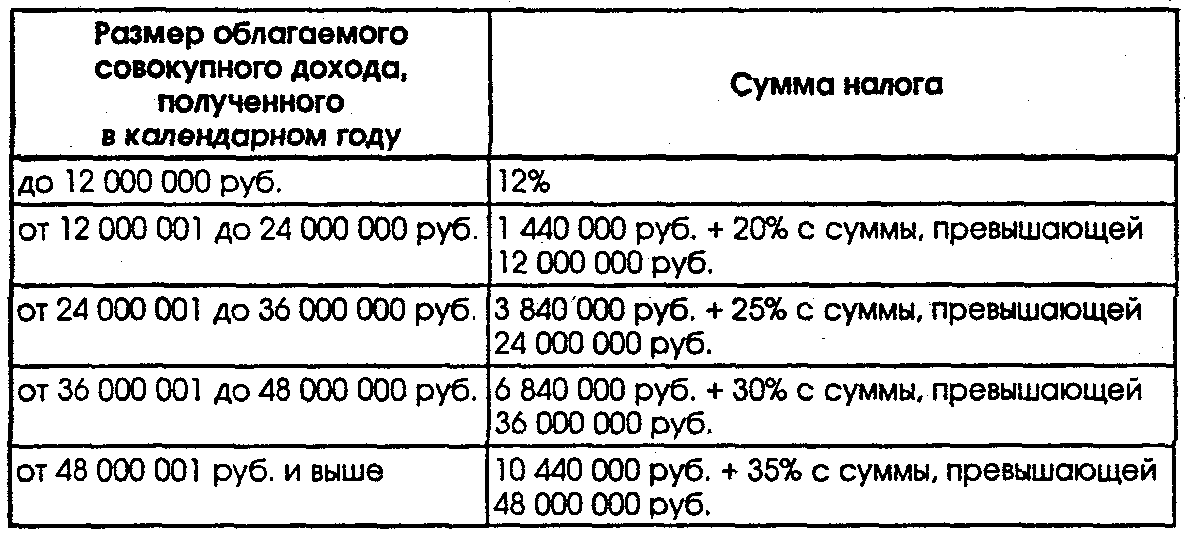

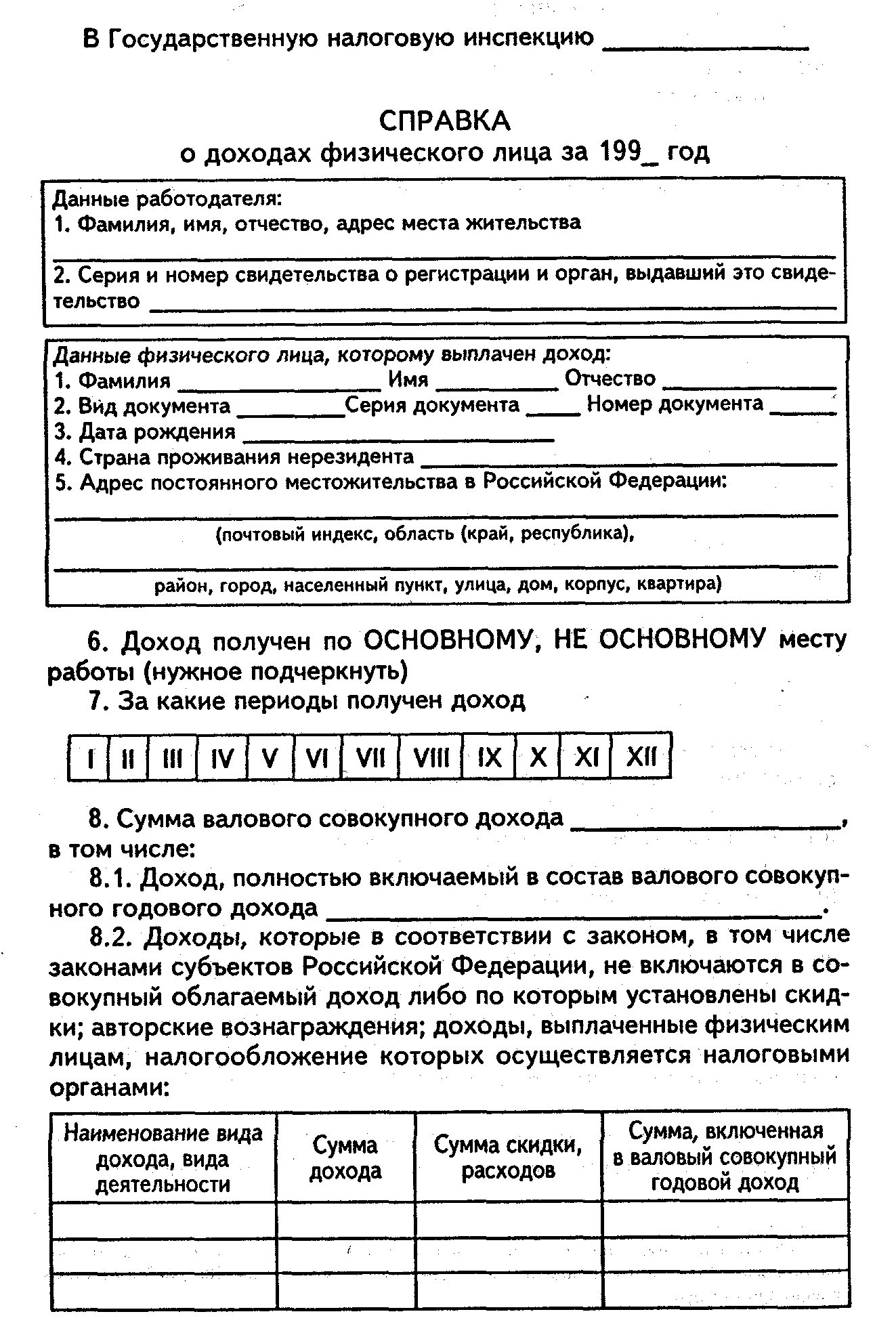

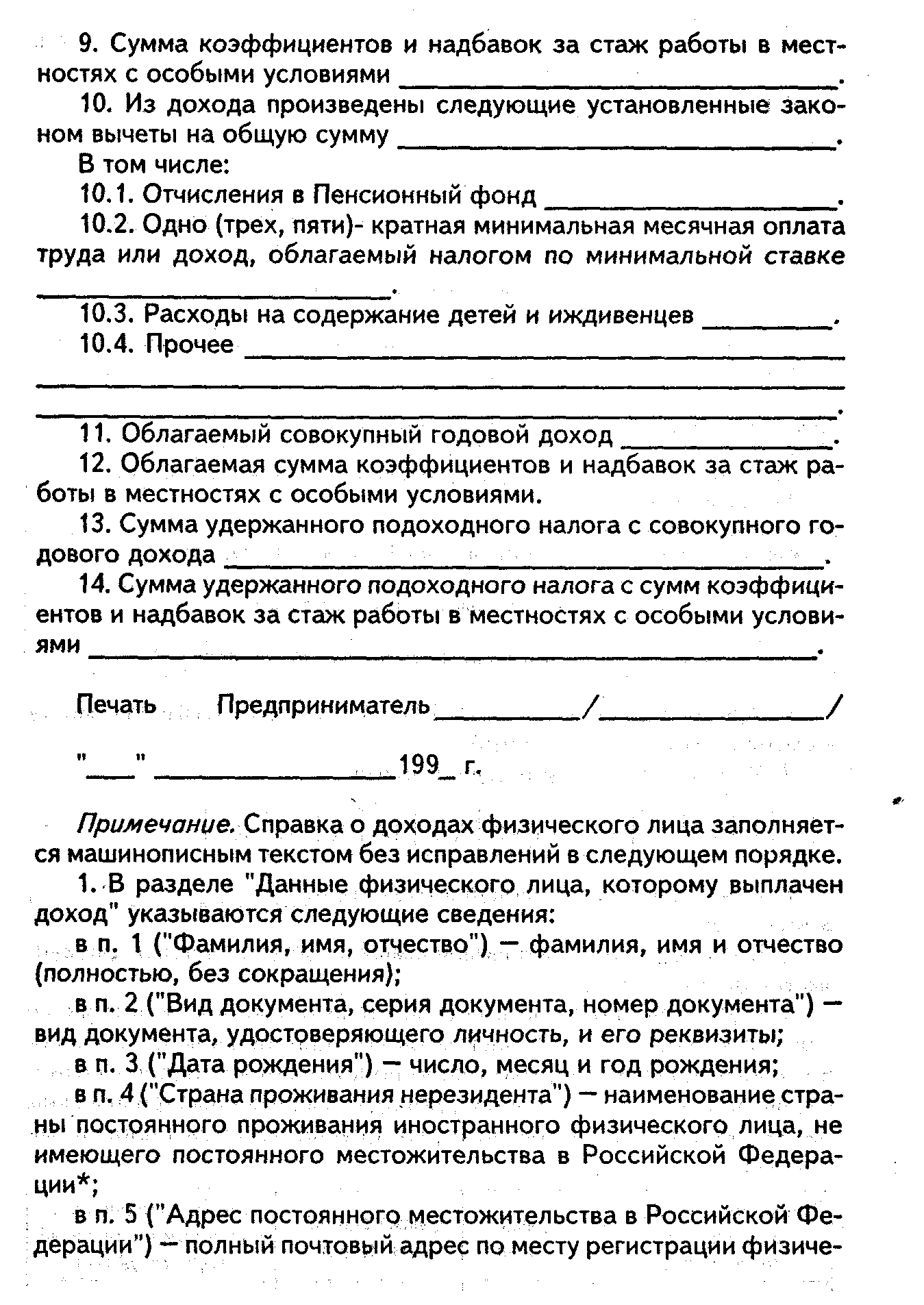

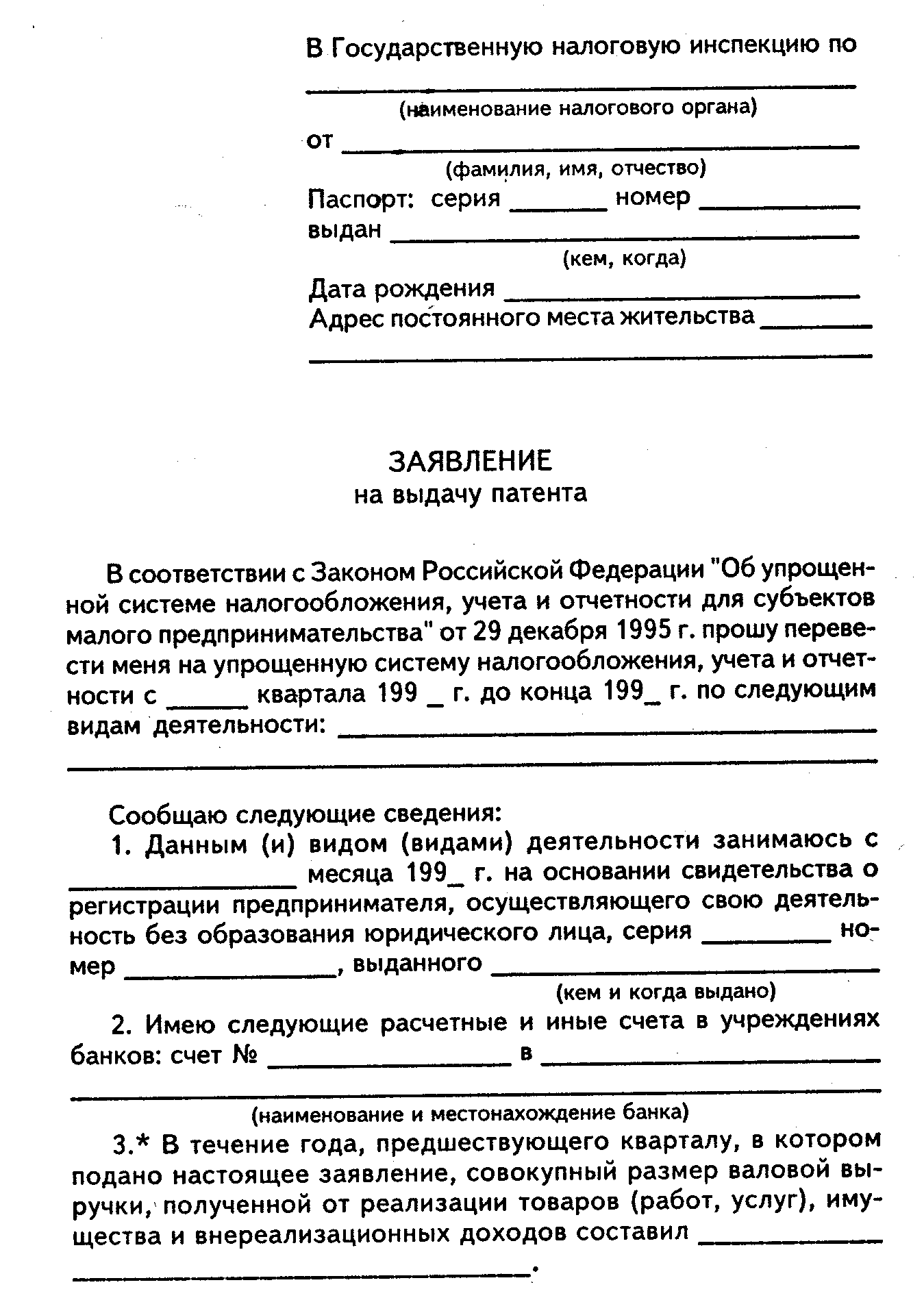

30. Оценка предпринимательской деятельности со стороны налоговых органов и инвесторов

Налог. контроль (НК) провод-ся долж. лицами налог. органов поср-вом налог. проверок, получ-я объясн-й налогоплат-щиков, налог. агентов и плат-щиков сбора, проверки данных учета и отчет-сти, осмотра помещ-й и тер-рий, использ-мых для извлеч-я дохода. Налог. органы, тамож. органы, органы гос. внебюдж. фондов и органы налог. полиции информ-ют друг друга об имеющихся у них материалах о наруш-ях зак-ва о налогах и сборах и налог. прест-ях, о проводимых налог. проверках... При осущ-и НК не допус-ся сбор, хран-е, использ-е и распр-е инф-ции о налогоплат-щике, получ-ной в наруш-е зак-ва, а также в наруш-е принципа сохр-сти инф-ции, сост-щей проф. тайну иных лиц (адвокат. тайна, аудит. тайну). В целях провед-я НК налогоплат-щики подлежат постановке на учет в налог. органах соотв-но по месту нахож-я орг-ции, ее обособл-х подразд-й, месту жит-ва ФЛ, по месту нахож-я принад-щего недвиж. имущ-ва, трансп. ср-в, подлежащих налогооблож-ю. Банки откр-т счета орг-циям, инд. предп-лям только при предъявл-и свид-ва о постановке на учет в налог. органе. Он сообщает об откр-и или закр-и счета орг-ции, инд. предп-ля в налог. орган в 5-дн. срок со дня сов-ния соотв-щего действия. Налог. органы проводят камеральные (провод-ся по месту нахож-я налог. органа на основе налог. декл-ций) и выездные (провод-ся на осн-и реш-я руков-ля налог. органа) налог. проверки налогоплат-ков, плат-щиков сборов и налог. агентов. Налог. проверкой м.б. охвачены только 3 календ. года деят-сти налогоплат-ка, непоср-но предшест-вшие году провед-я проверки. В необх-х случаях для участия в провед-и налог. контроля на дог-рной основе м.б. привлечен эксперт

31. Оценка предпринимательской деятельности со стороны партнеров по бизнесу

1. Оценка персонала. Виды, способы и цели оценки.

Цели и существующие способы оценки персонала. Достоинство и недостатки наиболее распространенных способов оценки персонала. Интервью как основное средство руководителя и кадровика для оценки персонала.

2. Источники получения критериев оценки.

Основные источники их достоинства и недостатки (должностные инструкции, квалификационные справочники, профессиграфирование, оргдиагностика, др.).

2.2. Профессиграфирование. Схема профессиографического исследования Лаборатории корпоративных технологий CT Group. Методы проведения профессиографического исследования.

2.3. Организационная диагностика (с целью выработки критериев оценки персонала). Схема проведения экспресс-диагностики организаций Лаборатории корпоративных технологий CT Group. Более широкое применение оргдиагностики. Методы проведения организационной диагностики.

32. Направление и методы государственного регулирования выделяет четыре вида государственного регулирования

1. Прямой контроль.

2. Общественное потребление.

3. Государственное производство.

4. Социальное обеспечение.

Их реализация должна опираться на три группы регуляторов, с помощью которых государство может воздействовать на ход экономического развития:

· косвенные регуляторы (налоги, проценты за кредит, нормы амортизации, таможенные тарифы и т.д.);

· бюджетные ассигнования;

· регуляторы материальных потоков (госзаказ, лицензии, квоты).

Из этого подхода не совсем понятно, какая роль отводится другим регуляторам, о которых было сказано выше.

Позиция, излагаемая в некоторых литературных источниках [1], предполагает, что в системе государственного регулирующего воздействия на экономику должны органично сочетаться:

· прогнозирование социальных, научно-технических, экологических, производственных, внешнеэкономических процессов;

· макропланирование;

· программирование (разработка комплексных целевых программ). При том, что можно согласиться с этой позицией, однако, остается неясной роль и назначение макропланирования в рыночных условиях.

Похожие работы

... О С Т А Н О В Л Е Н И Е Верховного Совета РСФСР О ПОРЯДКЕ ВВЕДЕНИЯ В ДЕЙСТВИЕ ЗАКОНА РСФСР "О ПРЕДПРИЯТИЯХ И ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ" В связи с принятием Закона РСФСР "О предприятиях ипредпринимательской деятельности" Верховный Совет РСФСР п о с т ан ов л я е т : 1. Ввести в действие Закон РСФСР "О предприятиях ипредпринимательской ...

... сферы малого бизнеса. Накопленный опыт регулирования предпринимательской деятельности граждан без образования юридического лица может оказаться весьма полезным.*2. Право заниматься предпринимательской деятельностью. Предпринимательской деятельностью вправе заниматься не только юридические лица (организации), но и физические лица (граждане). Чтобы стать субъектом гражданского права , т.е. иметь ...

... есть исключение. Оно состоит в том, что правила Гражданского кодекса Российской Федерации, которые регулируют деятельность коммерческих юридических лиц, не применяются к предпринимательской деятельности индивидуального предпринимателя, если законы, иные правовые акты предусматривают иное регулирование деятельности индивидуального предпринимателя, или иное регулирование вытекает из существа ...

... РФ и распространяются на всех индивидуальных предпринимателей РФ. Порядок ведения кассовых операций и представления необходимой статической отчетности для граждан, осуществляющих индивидуальную предпринимательскую деятельность без образования юридического лица, остается без изменений. Если вновь зарегистрированный индивидуальный предприниматель, подает заявление на право применения упрощенной ...

0 комментариев