Объединение имеет собственное наименование с указанием его организационно-правовой формы и действует на основании устава

Предпринимательская идея и ее воплощение

Протокол собрания, устав, подписываемый всеми учредителями представляется для гос регистрации АО

Государственные и муниципальные унитарные предприятия

Понятие и экономическое содержание риска

Количественная оценка риска

Государственное регулирование цен

Страховая деятельность

Развитие малого предпринимательства

Навигация

Развитие малого предпринимательства

Предпринимательская деятельность

79607

знаков

1

таблица

0

изображений

40. Развитие малого предпринимательства

Изучая сущность малого бизнеса, необходимо знать его истоки и процесс развития. Малый бизнес играл основную роль в распространении цивилизации, но его история никогда не занимала общественное сознание. Но теперь малый бизнес все больше признается как созидательная сила экономики.

В течение 1980-х годов престиж малого бизнеса в мире начал повышаться в немалой степени благодаря его способности изобретать новые товары и создавать новые рабочие места. Вследствие этого в последние годы все чаще стали обращать внимание на его достижения и возможности, перспективы и проблемы.

В российской истории малого бизнеса можно выделить ряд этапов.

Для первого этапа (1985 – 1987 гг.) характерно зарождение и деятельность центров научно-технического творчества, временных творческих коллективов при общественных организациях, распространение бригадных подрядов, малочисленность участников предпринимательства и его экспериментальный характер, формирование эмоционально-психологических основ предпринимательской деятельности на базе частной собственности. Этот этап можно назвать экспериментальным.

Во время второго этапа (1987 - 1988 гг.) сфера деятельности малого бизнеса расширяется, количество людей, принимающих в нём участие, увеличивается; предпринимательство приобретает характер активного многочисленного движения. Целью развития малого бизнеса является насыщение внутреннего рынка потребительскими товарами. Этот этап назвали этапом "кооперативного движения". Он послужил акселератором в накоплении и перераспределении капиталов, позволил обрести начальные знания, навыки работы малого предприятия.

Третий этап (1989 - 1990 гг.) связан с принятием законодательных актов, направленных на активизацию малых предприятий. Началась подготовка к проведению так называемой малой приватизации. Она создавала необходимую базу для реального перехода к рыночным отношениям, повышения экономической эффективности российской экономики. Именно в это время было узаконено частное предпринимательство. Особую значимость в этот период имело развитие арендных отношений, которые можно рассматривать как российскую особенность малого предпринимательства.

Для четвертого этапа (1991 - 1992 гг.) характерны коммерциализация и появление среднего и крупного бизнеса. Произошли коренные изменения в отношении государства к развитию предпринимательства. Были приняты многие законы, открывшие широкие возможности для масштабного развития предпринимательства.

Пятый этап (1993 - 1994 гг.) стал полосой широкомасштабной приватизации и развития всех видов предпринимательства, появления множества собственников и интенсивного участия малого бизнеса в сфере услуг, торговли, общественного питания, легкой промышленности, производящей товары массового потребления и длительного пользования. Однако на этом этапе ещё не обеспечено стимулирование производства товаров и услуг.

Тем на менее заложенные основы рыночных отношений, сформировавшиеся капиталы, их способность к инвестиционной деятельности дают возможность предположить, что очередной - шестой этап (с 1995 г.) развития предпринимательства сможет изменить соотношение деятельных сил в пользу инновационных процессов. Тогда предпринимательство сможет проявляться во всем многообразии и обнаруживать силы, способные двигать рынок, обеспечивать нормальное функционирование рыночной экономики, сосуществование различных субъектов, каждому из которых отведены свои сферы приложения деятельности и свои задачи. Государству же предстоит приложить усилия для всемирного развития и поддержания в долговременной перспективе конкурентной среды и её стабильности в качестве среды хозяйствования.

Критерии выделения малых предприятий

Человечество накопило достаточно богатый опыт распределения предприятий на группы в зависимости от их размера. При этом не существует какого-то единого для всех стран универсального критерия выделений малых предприятий. Каждое государство в зависимости от национальности, производственных градаций, отраслевой культуры экономики устанавливает свои критерии распределения предприятий по их размерам.

Виды малых предприятий

Те, кто впервые сталкивается с малыми предприятиями, обычно допускают типичную ошибку: считают малые предприятия одним из видов предприятий, подобно государственным, арендным, совместным, семейным и т.д. Это неверно, малые предприятия в этот перечень не могут быть включены. Малые – это не вид, не организационно-правовая форма, а размер предприятия. Малое предприятие – всегда какое-то применительно к выделяемым в законодательстве видам предприятий. Из всех имеющихся видов предприятий: государственных, коллективных, совместных, кооперативов и т.д., выделяется их часть по критериям численности работающих. Таким образом, существуют малые государственные, малые совместные, малые частные и прочие виды малых предприятий.

В этой связи становится очевидным, для малых предприятий не существует какой-то универсальной, общей для всех их видов системы ценообразования, материально-технического снабжения, оплаты труда, управления и т.д. Все эти системы функционирования предприятия определяются по их видам.

Бытует и еще одно широко распространенное заблуждение, будто бы вид малого предприятия предопределяется тем, какая организация является его учредителем. Безусловной связи здесь нет. Малые предприятия могут создаваться гражданами, членами семьи и совместно с другими лицами, государственными, арендными, совместными предприятиями, общественными организациями и т.д. Кроме того, малые предприятия могут создаваться совместно указанными органами, предприятиями, организациями и гражданами.

Если учредителем малого предприятия является государственная организация, то это отнюдь не означает, что новое образование будет именно малым государственным предприятием. Имущество, выделяемое из состава государственного предприятия, может быть сдано в аренду кооперативом. Вид созданного предприятия – кооператив. Могут быть и другие варианты.

В то же время индивидуальные и семейные частные предприятия, названные так именно применительно к учредителям, не могут быть иного вида. То есть по таким видам малых предприятий учредительство и вид малых предприятий совпадают.

Правовые основы малого бизнеса

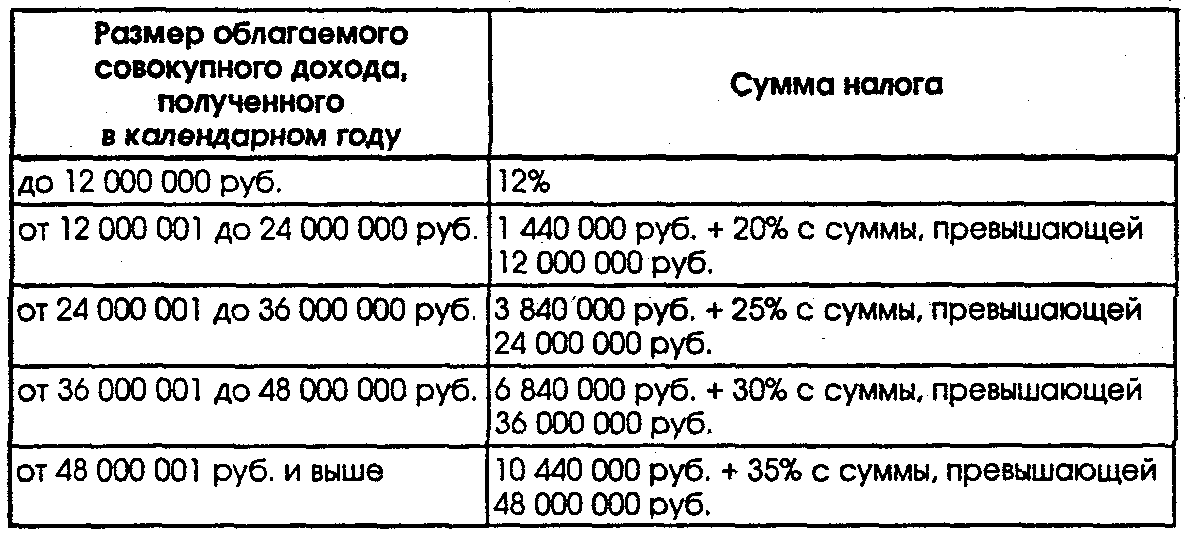

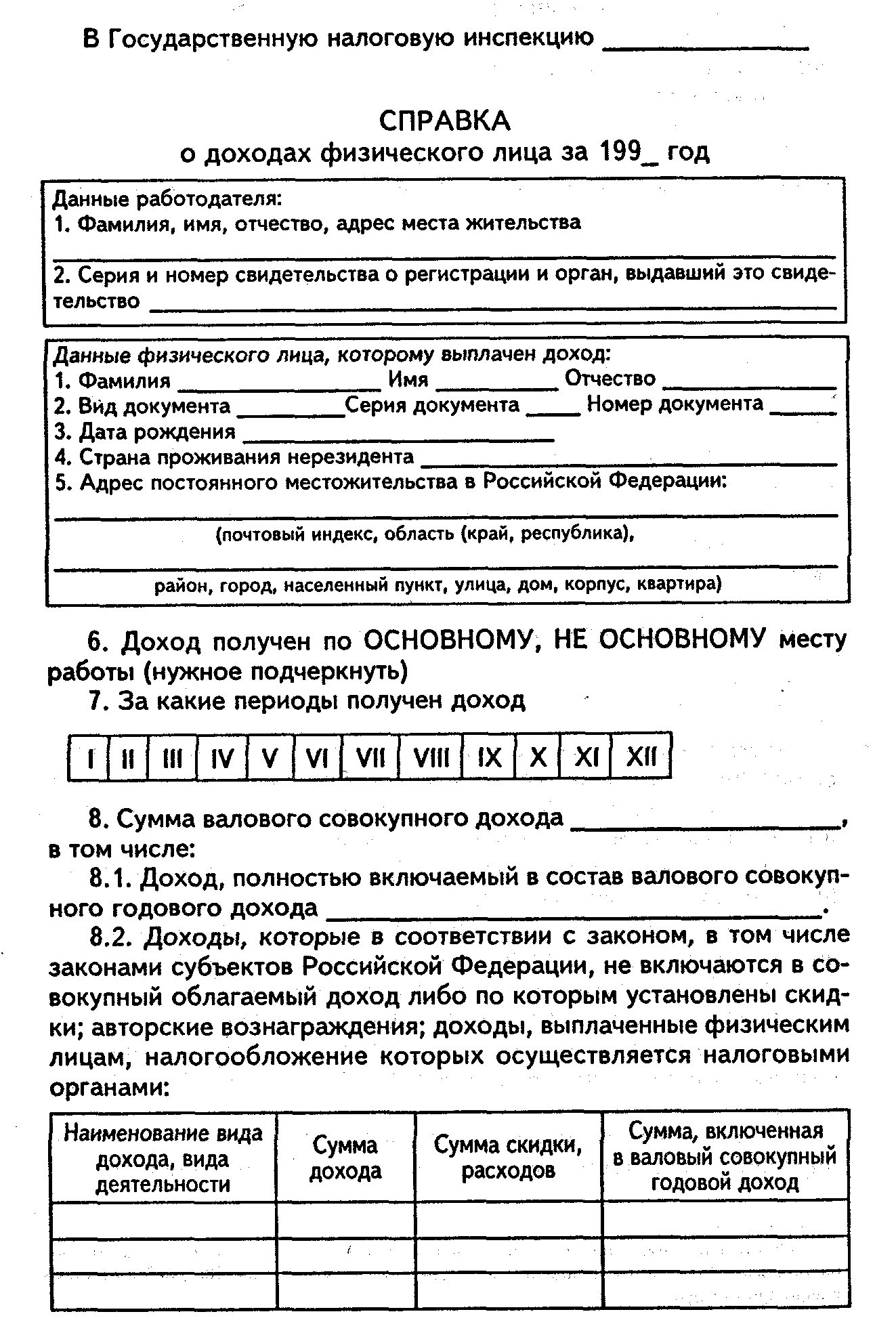

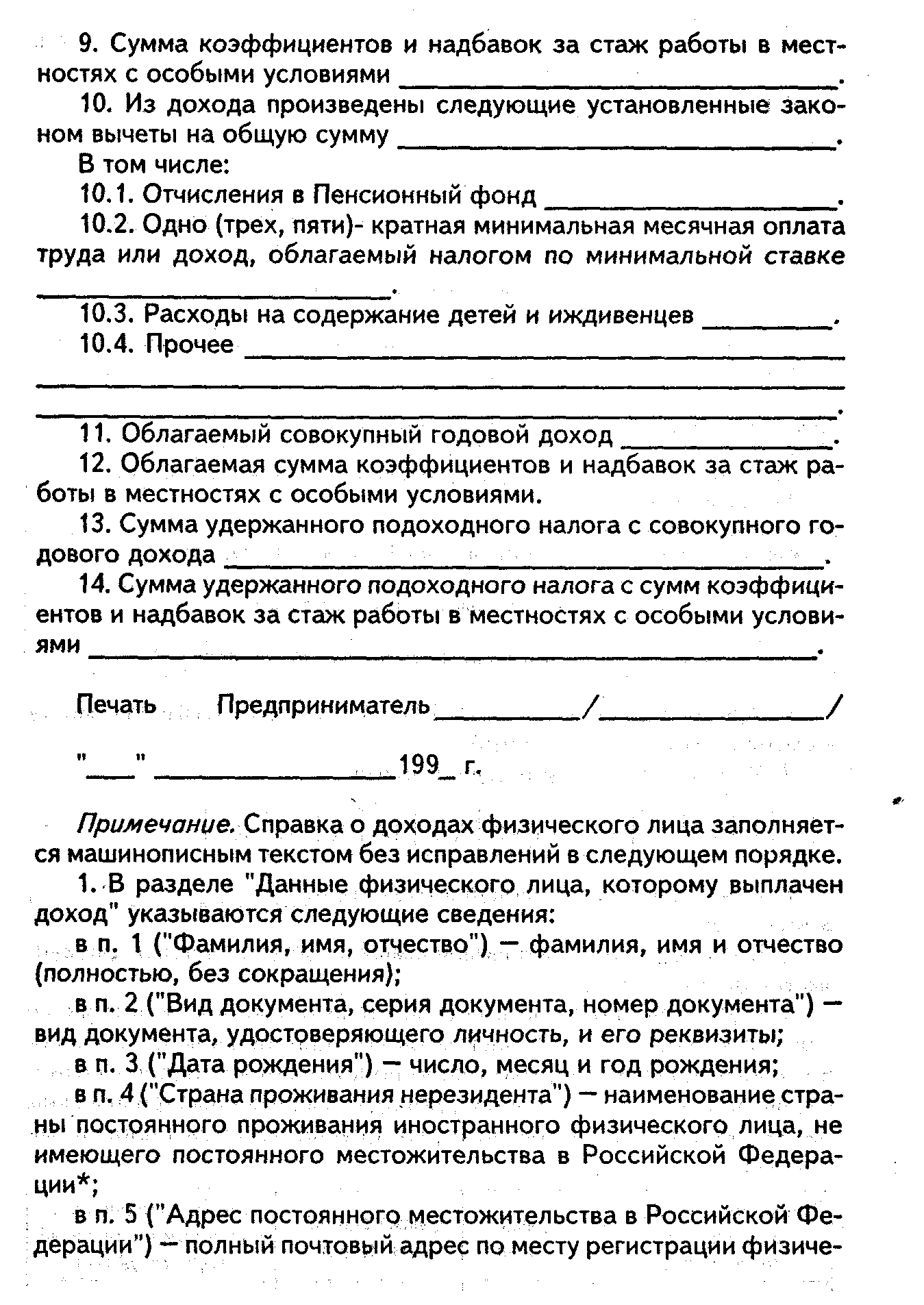

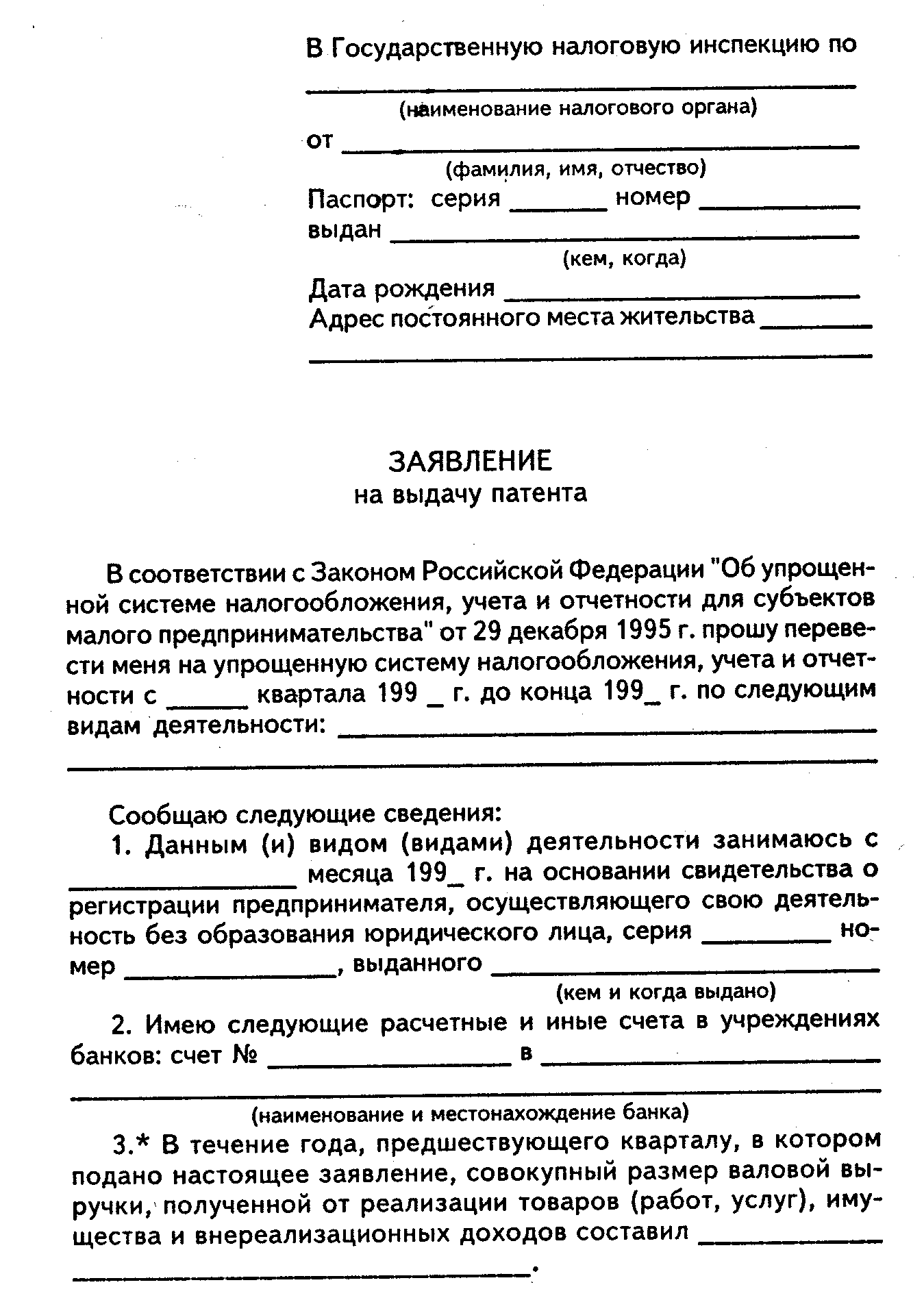

Малый бизнес в России как самостоятельное социально-экономическое явление существует уже свыше 10 лет. Действующие законодательные и нормативно-правовые акты направлены на государственную поддержку малых предприятий с целью создания благоприятных условий для их функционирования, в первую очередь предоставления льгот по налогообложению. Так, постановлением Правительства Российской Федерации от 18.07.91 г. № 406 “О мерах по поддержке и развитию малых предприятий в РСФСР”, были определены критерии отнесения предприятий к категориям малых, предусмотрена возможность установления определенных налоговых льгот, а также создания фондов финансовой поддержки за счет бюджетных средств.

Похожие работы

... О С Т А Н О В Л Е Н И Е Верховного Совета РСФСР О ПОРЯДКЕ ВВЕДЕНИЯ В ДЕЙСТВИЕ ЗАКОНА РСФСР "О ПРЕДПРИЯТИЯХ И ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ" В связи с принятием Закона РСФСР "О предприятиях ипредпринимательской деятельности" Верховный Совет РСФСР п о с т ан ов л я е т : 1. Ввести в действие Закон РСФСР "О предприятиях ипредпринимательской ...

... сферы малого бизнеса. Накопленный опыт регулирования предпринимательской деятельности граждан без образования юридического лица может оказаться весьма полезным.*2. Право заниматься предпринимательской деятельностью. Предпринимательской деятельностью вправе заниматься не только юридические лица (организации), но и физические лица (граждане). Чтобы стать субъектом гражданского права , т.е. иметь ...

... есть исключение. Оно состоит в том, что правила Гражданского кодекса Российской Федерации, которые регулируют деятельность коммерческих юридических лиц, не применяются к предпринимательской деятельности индивидуального предпринимателя, если законы, иные правовые акты предусматривают иное регулирование деятельности индивидуального предпринимателя, или иное регулирование вытекает из существа ...

... РФ и распространяются на всех индивидуальных предпринимателей РФ. Порядок ведения кассовых операций и представления необходимой статической отчетности для граждан, осуществляющих индивидуальную предпринимательскую деятельность без образования юридического лица, остается без изменений. Если вновь зарегистрированный индивидуальный предприниматель, подает заявление на право применения упрощенной ...

0 комментариев