Природно-економічна характеристика Колективного господарства “Чернечеслобідське”

Аналіз трудових ресурсів господарства

Аналіз матеріально – технічних ресурсів підприємства

Спеціалізація господарства, його виробничий напрямок. Виробнича структура господарства

Прийняття управлінських рішень в умовах ризику

Позитивне рішення приймається тільки в разі відсутності сумнівів, якщо вони є - слід приймати негативне рішення

Організаційні методи контролю за рівнем ризиків: можливості та сфера їх застосування

Навигация

Прийняття управлінських рішень в умовах ризику

Прийняття управлінських рішень в умовах ризику на прикладі діяльності Колективного господарства "Чернечеслобідське"

61582

знака

12

таблиц

6

изображений

3. Прийняття управлінських рішень в умовах ризику

3.1 Ризик-позиція підприємства та її характеристика

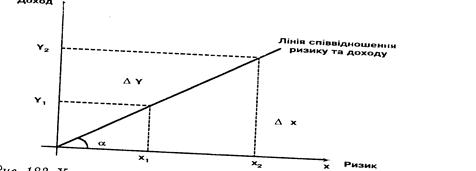

Розглядаючи конкретну господарську операцію підприємства та оцінюючи доцільність та ефективність її проведення, слід порівнювати між собою рівень її доходності і рівень ризику, який їй притаманний. Характер залежності між доходністю та ризиком за нормальних умов господарювання наочно демонструє рис. 1

Рис. 1. Характер залежності між ризиком та доходністю.

Як видно з наведеного малюнка, зростання рівня ризику виправдано тільки у тому випадку, коли воно компенсується зростанням доходності господарської діяльності.

Кут нахилу лінії співвідношення ризику та доходу, що наведено на малюнку, залежить від ставлення керівництва підприємства до ризику і характеризує тип цього ставлення.

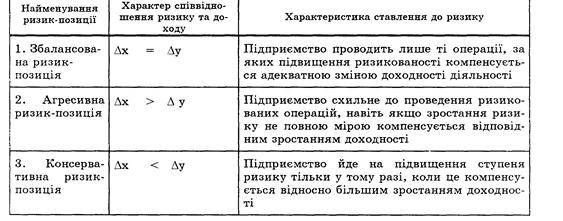

Умовно можна виділити три різновиди ризик-позиції підприємства (типи ставлення до ризику):

1. збалансована

2. агресивна

3. консервативна.

Їх узагальнена характеристика подана у табл. 3.1.1.

Таблиця 3.1.1.

Характеристика можливих ризик-позицій підприємства

Як видно з наведеної характеристики, тип ризик-позиції підприємства є визначальним під час аналізу та проведення операцій, які пов'язані з ризиком.

3.2 Методичні підходи обґрунтування управлінських рішень в умовах ризику

Аналіз рівня ризику, який притаманний діяльності підприємства в цілому або його окремій господарській операції, є необхідною передумовою для:

- обґрунтованого прийняття управлінських рішень стосовно доцільності продовження господарської діяльності або проведення певної господарської операції;

- обґрунтованого вибору прийомів ризик-менеджменту з управління даним видом ризику для профілактики його прояву та мінімізації наслідків.

Розглянемо більш детально управлінську поведінку керівництва в умовах ризику.

1. Не можна ризикувати більше, ніж це може дозволити власний капітал.

Ризик-менеджер підприємства повинен:

- оцінювати (прогнозувати) максимально можливий обсяг збитків від ризикових подій, які ймовірно можуть очікуватися в цілому по підприємству;

- порівнювати його з обсягом власного капіталу підприємства та власними фінансовими ресурсами, що знаходяться в його розпорядженні.

Співвідношення максимально можливого збитку та власних фінансових ресурсів підприємства характеризує ступінь ризику втрати власного капіталу (або ризик банкрутства) підприємства. Кількісно він вимірюється за допомогою коефіцієнта ризику підприємства (Кр), який розраховується за такою формулою:

![]() (6)

(6)

де ЗМ - максимальний розмір збитків, що прогнозується;

ВФР - власні фінансові ресурси, що є в розпорядженні підприємства;

ВК - власний капітал підприємства.

Наприклад, Кр КГ “Чернечеслобідське” дорівнює (по рокам) 48, 59 та 63 відсотків.

Значення коефіцієнта ризику характеризує відносний розмір втрати власних фінансових ресурсів або власного капіталу підприємства, який може мати місце в даному періоді.

Дослідження окремих спеціалістів з питань ризик-менеджменту свідчать, що оптимальне значення коефіцієнта ризику дорівнює 30%. Ситуація банкрутства, як правило, виникає при значенні коефіцієнта ризику понад 70 %. Такий рівень розвитку оцінюється як критичний, тобто КГ “Чернечеслобідське” знаходиться на грані банкрутства.

На мою думку, наведені значення коефіцієнта ризику можуть розглядатися лише як орієнтовні. Тільки безпосередньо підприємство, виходячи з особливостей формування свого капіталу та економічних інтересів і фінансових можливостей власників, може визначити оптимальне для себе значення коефіцієнта ризику.

Визначене підприємством оптимальне та критичне значення коефіцієнта ризику є першим критерієм для визначення доцільності діяльності або господарської операції, що пропонується.

2. Необхідно завжди пам'ятати про наслідки ризику.

Практична реалізація передбачає оцінку вартості ризику, який притаманний діяльності підприємства та оцінку впливу ризикової події на життєдіяльність підприємства.

Під вартістю ризику слід розуміти всі сукупні збитки підприємства (та його власників) в разі настання ризикової події.

Оцінюючи збитки слід виділити:

- прямі збитки, які безпосередньо пов'язані з настанням ризикової події;

- непрямі збитки, які є результатом виникнення прямих збитків.

3. Не можна ризикувати великим заради малого.

Постійно потрібно порівнювати доход, що очікується, з рівнем ризику, який притаманний даній діяльності або господарській операції. Кількісно визначення ступеня відповідності між доходом та ризиком може проводитися за допомогою коефіцієнта ризик-віддачі, який розраховується так:

![]() (7)

(7)

де РВ - ризик-віддача діяльності або операції;

Д - обсяг чистого доходу, що очікується від діяльності або операції;

ВР - вартість ризику, який притаманний діяльності або операції.

Значення коефіцієнта ризик-віддачі має бути не меншим за одиницю. За наявності альтернативних проектів одним з критеріїв вибору між ними є найбільше значення цього показника.

0 комментариев