Природно-економічна характеристика Колективного господарства “Чернечеслобідське”

Аналіз трудових ресурсів господарства

Аналіз матеріально – технічних ресурсів підприємства

Спеціалізація господарства, його виробничий напрямок. Виробнича структура господарства

Прийняття управлінських рішень в умовах ризику

Позитивне рішення приймається тільки в разі відсутності сумнівів, якщо вони є - слід приймати негативне рішення

Організаційні методи контролю за рівнем ризиків: можливості та сфера їх застосування

Навигация

Позитивне рішення приймається тільки в разі відсутності сумнівів, якщо вони є - слід приймати негативне рішення

Прийняття управлінських рішень в умовах ризику на прикладі діяльності Колективного господарства "Чернечеслобідське"

61582

знака

12

таблиц

6

изображений

4. Позитивне рішення приймається тільки в разі відсутності сумнівів, якщо вони є - слід приймати негативне рішення.

Ризик-менеджер повинен у процесі прийняття свого рішення завжди орієнтуватися не на кращий, а на гірший результат, тобто прогноз розвитку ситуації повинен завжди бути песимістичним. Така лінія поведінки дозволяє йому перестраховуватися на випадок несприятливого збігу ризик-факторів та обставин.

5. Ніколи не можна думати, що існує тільки одне рішення. Завжди слід шукати альтернативні варіанти.

Необхідно активізувати пошук альтернативних варіантів, які стосуються здійснення господарської операції або діяльності підприємства. До визначеної оцінки рівня ризику не слід ставитися фатально. Необхідно продумати інші варіанти досягнення цієї ж мети (іншу технологію проведення господарської операції) або розробити систему заходів, які зменшать ступінь притаманного їй ризику.

За наявності альтернативних варіантів проведення діяльності або здійснення господарської операції слід використовувати більш точний вибір найбільш ефективного та найменш ризикового варіанту:

- максимум виграшу (прибутку);

- оптимальна вірогідність очікуваного результату;

- оптимальна мінливість очікуваного результату;

- оптимальне співвідношення між прибутком та ризиком.

В умовах наявності інформації про можливі наслідки ризику та вірогідність їх прояву слід розрахувати середній очікуваний результат (доход або прибуток), що прогнозується з кожного господарського проекту, розрахувати дисперсію, середньоквадратичне відхилення та коефіцієнт варіації результату, що притаманні кожному проекту, порівняти середній очікуваний доход з коефіцієнтом варіації по запропонованих проектах.

Якщо коефіцієнт варіації результату проекту не перевищує 25%, то середній очікуваний результат може бути визнаний за типову характеристику розподілу. В цих умовах вибір проекту може бути проведено за критерієм максимального очікуваного результату.

Якщо означена вище вимога не виконується, середній очікуваний результат не може бути критерієм вибору, слід продовжити вивчення запропонованих проектів.

Провести порівняння вірогідності отримання максимального позитивного та мінімально негативного результату з кожного проекту, що пропонуються.

Розрахувати та співставити між собою показники ризик-віддачі кожного проекту, які характеризуються обсягом отримання позитивного результату (прибутку) на одиницю негативного результату (збитку). Критерієм вибору є максимальне значення коефіцієнта ризик-віддачі.

Практичне застосування наведених правил вибору дозволяє вибрати найменш ризикований варіант господарювання, а отже, суттєво знизити обсяг збитків підприємства.

3.3 Шляхи та заходи щодо мінімізації та профілактики господарського ризику торговельного підприємства

Після того, як масштаби та рівень ризику оцінені, ризик-менеджер повинен розглянути можливі заходи та дії, спрямовані на зменшення негативних наслідків ризику та забезпечення його прийнятого рівня.

Кожне підприємство, виходячи зі специфіки своєї діяльності, обраної маркетингової, цінової, продуктової, фінансової та інших функціональних стратегій, визначає індивідуальну сукупність засобів управління ризиком.

Обираючи відповідні методи управління ризиком, слід пам’ятати, що:

- недоцільно ризикувати більшим заради меншого;

- недоцільно ризикувати більше, це дозволяють власні можливості;

- необхідно заздалегідь піклуватися про можливі наслідки ризику;

- недоцільно економити на малому, якщо під загрозою знаходиться значно більший обсяг капіталу;

- краще попередити виникнення ризикової події, ніж знайти відповідального за неї.

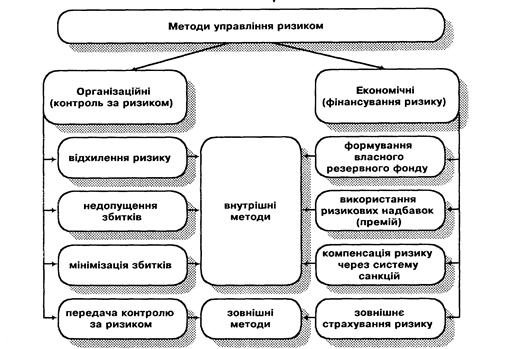

В економічній літературі з питань управління ризиком сукупність можливих дій та заходів щодо управління ризиком прийнято поділяти на кілька груп (рис. 3).

Залежно від характеру дій та заходів, що проводяться підприємством виділяють :

- організаційні методи управління ризиком або методи контролю за рівнем ризику, які передбачають розробку та реалізацію систем недопущення ризику;

- економічні методи управління або методи фінансування ризику, суть яких полягає у визначенні джерела коштів для покриття збитків від ризику.

Рис3. Класифікація методів управління ризиком

Залежно від того, чиїми силами та за чий рахунок проводяться заходи щодо управління ризиком розглядають :

- внутрішні способи оптимізації (зниження) ризику, які реалізуються безпосередньо торговельним підприємством та за його рахунок;

- зовнішні способи зниження ступеня ризику, які передбачають залучення до процесу управління ризиком торговельного підприємства інших сторін (контрагентів підприємства або професійних страховиків).

Вибір конкретного переліку методів управління ризиком залежить від ступеня ризику, який притаманний діяльності конкретного торговельного підприємства, а також від ризик-позиції його керівництва.

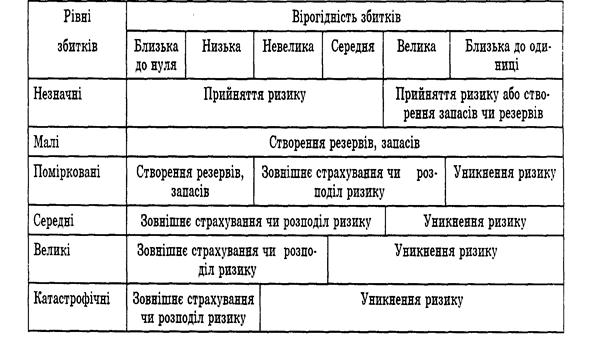

Перелік найбільш доцільних до реалізації методів управління ризиком залежно від рівня та ймовірності прояву ризику наведений у табл. 3.3.1.

Таблиця 3.3.1Можливі рішення щодо вибору методу управління ризиком

0 комментариев