Определение прогнозируемой доли рынка, объемов продаж и объемов выпуска

ПЛАН ПРОИЗВОДСТВА

Расчет затрат на производство

Расчет переменных затрат

Определение дополнительных капвложений в основные и оборотные средства

Определение точки безубыточности и запаса финансовой прочности

ФИНАНСОВЫЙ ПЛАН

План движения денежных средств

Балансовый план

ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА

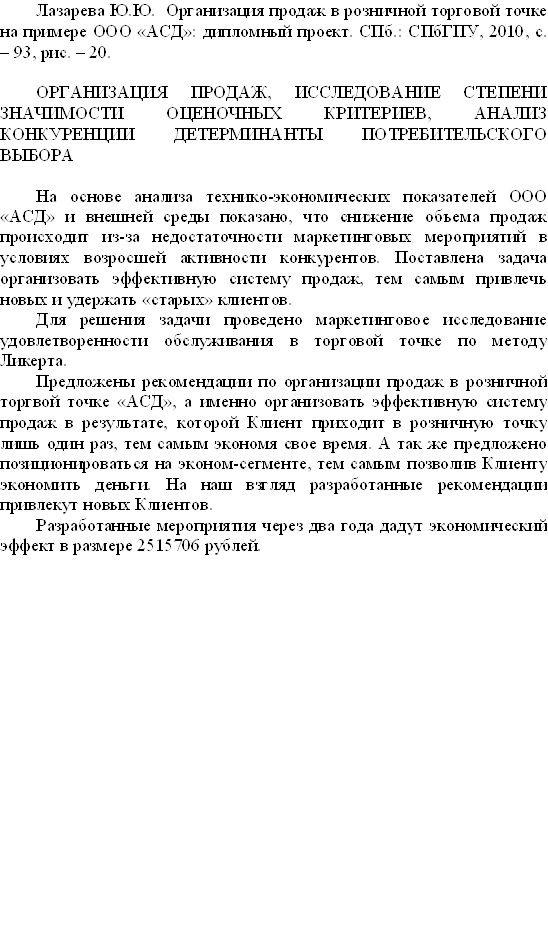

Навигация

Расчет переменных затрат

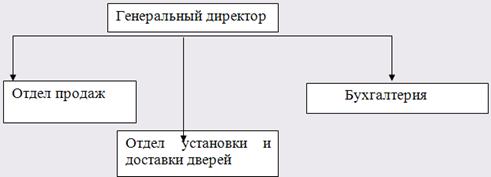

Прогноз доли рынка и объемов продаж

54642

знака

18

таблиц

2

изображения

2.2.2 Расчет переменных затрат

Расчет затрат ведется по таблице 8. Используя определенный ранее годовой объем выпуска в условных изделиях, рассчитываются переменные затраты:

• Затраты на материалы:

М = (m х Цм + Ск) х N, (13)

где m - масса одного изделия, кг;

Цм - цена одного килограмма материала, руб./кг;

Ск - стоимость комплектующих на одно изделие, руб.

• Зарплата основных рабочих с отчислениями.

2.2.3 Расчет постоянных затрат

Постоянные затраты включают в себя:

• заработную плату вспомогательных рабочих с отчислениями на соцнужды;

• заработную плату руководителей, специалистов и служащих с отчислениями;

• амортизационные отчисления - в первый и последующий годы осуществляются в одинаковом размере;

• расходы на содержание оборудования (в исходных данных);

• стоимость аренды зданий (в исходных данных).

Производственная себестоимость рассчитывается как сумма переменных и постоянных затрат.

Общехозяйственные и коммерческие расходы определяются в процентах от производственной себестоимости.

Цена условного изделия определяется на основе полной себестоимости единицы изделия и норматива рентабельности.

Таблица 8 – Расчет затрат на производство и реализацию продукции, тыс. руб.

| Таблица 8 - Расчет затрат на производство и реализацию продукции, тыс.руб. | |||||||

| Показатели | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

| 1. Объем выпуска, усл.изд. | 1765 | 1800 | 1890 | 1984 | 2084 | ||

| 2. Переменные затраты, в т.ч.: | 8292,9 | 8458,7 | 8881,6 | 9325,7 | 9792,0 | ||

| Затраты на материалы | 4447,0 | 4536,0 | 4762,8 | 5000,9 | 5250,9 | ||

| Заработная плата основных рабочих (основная и доп.) с отчислениями на соцнужды | 3845,8 | 3922,7 | 4118,9 | 4324,8 | 4541,1 | ||

| 3. Постоянные затраты, в т.ч.: | 1799,7 | 1818,5 | 1866,6 | 1917,0 | 1969,9 | ||

| Заработная плата вспомогательных рабочих с отчислениями | 559,4 | 570,6 | 599,1 | 629,1 | 660,5 | ||

| Заработная плата руководителей, специалистов и служащих с отч. | 382,1 | 389,7 | 409,2 | 429,7 | 451,2 | ||

| Амортизационные отчисления | 238,8 | 238,8 | 238,8 | 238,8 | 238,8 | ||

| Содержание оборудования | 119,4 | 119,4 | 119,4 | 119,4 | 119,4 | ||

| Аренда зданий | 500,0 | 500,0 | 500,0 | 500,0 | 500,0 | ||

| 4.Производственная себестоимость | 10092,6 | 10277,3 | 10748,2 | 11242,7 | 11761,9 | ||

| 5.Общехозяйственные расходы | 504,6 | 513,9 | 537,4 | 562,1 | 588,1 | ||

| 6.Коммерческие расходы | 1009,3 | 1027,7 | 1074,8 | 1124,3 | 1176,2 | ||

| 7. Полная себестоимость | 11606,5 | 11818,8 | 12360,4 | 12929,1 | 13526,2 | ||

| Цена изделия, руб. | 8550 | 8536 | 8502 | 8470 | 8439 | ||

Затраты на материалы (1 год): (110*12+1200)*1765 /1000 = 4447,0 тыс. руб.;

Содержание оборудования (1 год): 238,8*0,5=119,4 тыс. руб.;

Производственная себестоимость (1 год): 8292,9+1799,7=10092,6 тыс. руб.;

Общехозяйственные расходы (1 год): 10092,6*0,05 = 504,63 тыс. руб.;

Коммерческие расходы (1 год): 10092,6*0,1 = 1009,26 тыс. руб.;

Полная себестоимость (1 год): 10092,6+504,63+1009,26 = 11606,49 тыс. руб.;

Цена изделия (1 год): 11606,5/1765*1,3*1000 = 8548,7 руб.

Похожие работы

... в маркетинговой деятельности. 1.4 Постановка целей дипломного проекта Выбор и обоснование актуальности темы дипломного проекта Для написания дипломного проекта выбрана тема "Организация продаж в розничной торговой точке на примере ООО "АСД" на рынке строительно-отделочных материалов. Объектом исследования является ООО "АСД", компания по продаже межкомнатных дверей, ламината и сопутствующих ...

... тех или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени в ...

... или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени ...

... цен, валютных курсов, соотношений валют и кредитных условий. Учитывают также временные, случайные факторы. Среднесрочное (на 5 лет) и долгосрочное (на 10 - 15 лет) прогнозирование товарных рынков основывается на системе прогнозов: конъюнктуры рынка, соотношения спроса и предложения, международной торговли, охраны окружающей среды. При среднесрочном и долгосрочном прогнозировании не учитывают ...

0 комментариев