Навигация

Производственная программа

26974

знака

5

таблиц

0

изображений

1.4 Производственная программа

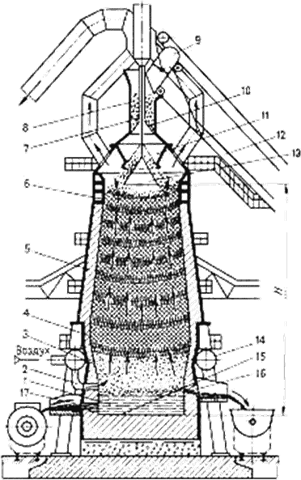

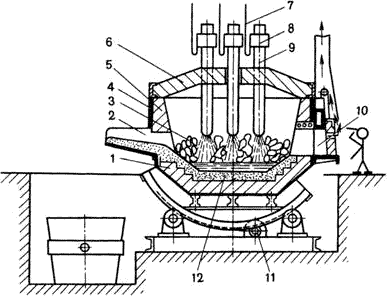

В кислородно-конвертерном цехе установлено два конвертера вместимостью 200 тонн, причем постоянно работает только один конвертер, а второй находится в резерве. Длительность плавки составляет 38 минут. Время замены футеровки конвертера 96 часов (4 суток). Продолжительность всех планово-предупредительных ремонтов 12 суток в год, продолжительность капитальных ремонтов 10 суток в год. Стойкость футеровки 1000 плавок. Календарный годовой фонд времени работы цеха 365 суток. Результаты расчета представлены в таблице 3.

Таблица 3 – Производственная программа кислородно-конвертерного цеха

| № п/п | Наименование показателей | Номера конверторов | Итого по цеху | |

| 1 | 2 (резерв) | |||

| 1 | Вместимость конвертера, т | 200 | 200 | 400 |

| 2 | Календарное время работы, суток | 365 | 365 | 730 |

| 3 | Простои на капитальном ремонте, суток | 10 | 10 | 20 |

| 4 | Номинальное время работы, суток | 221 | 221 | 442 |

| 5 | Простои в резерве, суток | 78 | 78 | 156 |

| 6 | Горячие простои: в процентах в сутках | 1,6 3,54 | 1,6 3,54 | 1,6 7,08 |

| 7 | Фактические сутки, суток | 217,5 | 217,5 | 435 |

| 8 | Длительность плавки, мин. | 38 | 38 | 38 |

| 9 | Количество плавок, шт. | 8242 | 8242 | 16484 |

| 10 | Масса плавки по годному, т | 184 | 184 | 184 |

| 11 | Выплавка стали за год, млн. т. | 1,52 | 1,52 | 3,04 |

| 12 | Выплавка стали на одну тонну вместимости конвертера за номинальные сутки, т/т*суток | 34,4 | 34,4 | 34,4 |

В работе постоянно находится один конвертер, второй находится в резерве (в простое).

1.5 Расчет капиталовложений

Расчет стоимости зданий и сооружений будем вести затратным методом. Расчет ведется по сумме затрат, имеющихся при проектировании, строительстве и сдачи объекта в эксплуатацию. Расчет выполняется на основании полной восстановительной стоимости (ПВС) 1м3 такого же здания:

![]() ;

;

![]() ;

;

![]() ,

,

где Ки - индекс цен;

Кр – районный коэффициент.

Принимаем Ктп = 1,07; Кк = 1,09; Км = 1,01; Ккл = 1,2; Ки = 105,5.

![]() руб/м3.

руб/м3.

Тогда:

![]() руб;

руб;

![]() млрд. руб.

млрд. руб.

Таким образом, для строительства производственного помещения требуется 2,04 млрд.руб.

Перечень оборудования для конвертерного отделения, затраты на его приобретение и монтаж представлены в таблице 4. Принимаем, что затраты на монтаж составляют 20% от стоимости оборудования.

Таблица 4 – Затраты на приобретение и монтаж оборудования

| Наименование | Стоимость, млн.руб. | ||

| Оборудования | Монтажа | Всего | |

| Кислородный конвертер вместимостью 200т (2 шт.) | 160,0 | 32,0 | 192,0 |

| Сталевозные ковши (4 шт.) | 64,0 | 12,8 | 76,8 |

| Краны подъемные (4 шт.) | 280,0 | 56,0 | 336,0 |

| Полупортальная машина (2 шт.) | 240,0 | 48,0 | 288,0 |

| Газоочистное оборудование | 255,0 | 51,0 | 306,0 |

| Оборудование для подачи сыпучих материалов | 15,0 | 3,0 | 18,0 |

| Система электроснабжения | 60,0 | 12,0 | 72,0 |

| Система автоматического управления и контроля | 35,0 | 7,0 | 42,0 |

| Итого | 1109,0 | 221,8 | 1330,8 |

В процессе производства все основные средства изнашиваются, т.е. постепенно приходят в состояние физической негодности или экономической невыгодности их использования. Амортизация – это процесс постепенного возмещения износа основных средств путем переноса отчислений от стоимости основных средств на стоимость готовой продукции. Амортизация осуществляется с целью накопления денежных средств для реновации, т.е. для замещения основных средств, выбывающих в результате физического и морального износа, новыми основными средствами.

Расчет амортизационных отчислений осуществляется по формуле:

![]() ,

,

где Амес – месячная сумма амортизационных отчислений, руб./мес.;

Сп – первоначальная стоимость основных средств, руб.;

На – норма амортизации основных средств, %.

![]() ,

,

где Тмес – срок полезного использования данного объекта основных средств, мес.

Таким образом, месячная сумма амортизационных отчислений по всей совокупности основных средств составит:

![]() .

.

Годовая сумма амортизационных отчислений:

![]() .

.

Сумма амортизационных отчислений представлена в таблице 5.

Таблица 5 – Сумма амортизационных отчислений

| Наименование основных средств | Первоначальная стоимость, млн.руб. | Период использования, мес. | Сумма амортизационных отчислений, млн.руб./год |

| Основные объекты строительства | 2040,0 | 720 | 34,0 |

| Основное технологическое оборудование | 1330,8 | 180 | 88,72 |

| Всего | 122,72 |

Сумма всех капиталовложений составит 3370,8 млн.руб. Сумма амортизационных отчислений составит 122,72 млн.руб./год.

В пересчете на 1 т жидкой стали сумма амортизационных отчислений составит:

Агод/1т = ![]() руб./т.

руб./т.

Похожие работы

... рынки сбыта и обеспечить решение вышеперечисленных задач. Этого можно добиться лишь за счет коренного технического перевооружения и новых технологий. 1.2 Вариант строительства ККЦ № 2 ММК Кислородно-конвертерный цех № 2 ОАО «ММК» предполагается строить на площадке перед имеющимся сортовым станом блюминга № 3. Это позволит значительно сократить время транспортировки горячих блюмов из ...

... 15т. б) количество грейферных кранов в отделении сыпучих материалов принимаем в примерном расчете 3 грейферных крана грузоподъемностью 15т. 3 ГЛАВНОЕ ЗДАНИЕ ЦЕХА 3.1 ПЛАНИРОВКА И ОПРЕДЕЛЕНИЕ ОСНОВНЫХ РАЗМЕРОВ ПРОЛЕТОВ ГЛАВНОГО ЗДАНИЯ ЦЕХА Планировка главного здания конвертерного цеха, зависит главным образом от его производительности и выбранного способа разливки стали (в ...

... - дальнейшее развитие, совершенствование и разработка новых технологических методов обработки заготовок деталей машин, применение новых конструкционных материалов и повышение качества обработки деталей машин. Наряду с обработкой резанием применяют методы обработки пластическим деформированием, с использованием химической, электрической, световой, лучевой и других видов энергии. Классификация ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев