Навигация

Расчет себестоимости продукции

26974

знака

5

таблиц

0

изображений

1.6 Расчет себестоимости продукции

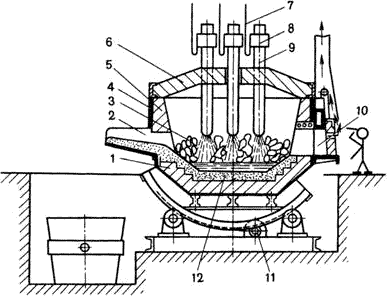

Калькуляция себестоимости производства 1 тонны жидкой стали представлена в таблице 6. Расчет ведется в соответствии с рыночными ценами на сырье и материалы ![]() .

.

Таблица 6 – Калькуляция себестоимости производства 1 тонны жидкой стали

| Наименование статей затрат | Цена, руб./т. | Себестоимость | |

| базовая | |||

| Кол-во, т/т | Сумма, руб./т. | ||

| 1 Сырье и основные материалы | |||

| Чугун передельный жидкий | 8500 | 0,8663 | 7363,55 |

| Лом стальной углеродистый | 6000 | 0,2445 | 1467,00 |

| Обрезь своего производства | 600 | 0,0108 | 6,48 |

| Обрезь прокатных цехов | 600 | 0,0011 | 0,66 |

| ИТОГО | 1,1227 | 8837,69 | |

| 2 Ферросплавы и раскислители | |||

| ФМн 70 | 28000 | 0,0037 | 103,6 |

| ФМн 78 | 28500 | 0,0016 | 45,6 |

| ФС 65 | 17500 | 0,0010 | 17,5 |

| СМн 12 | 17400 | 0,0006 | 10,44 |

| СМн 17 | 18000 | 0,0011 | 19,8 |

| Алюминий чушковый вторичный | 36500 | 0,0006 | 21,9 |

| Алюминий дробь | 42000 | 0,0006 | 25,2 |

| Алюминий катанка | 49500 | 0,0017 | 84,15 |

| ИТОГО | 0,0109 | 328,19 | |

| ИТОГО ЗАДАНО МЕТАЛЛОШИХТЫ | 1,1336 | 9165,88 | |

| 3 Отходы (-) | |||

| Угар | 0 | 0,1155 | 0,00 |

| Обрезь | 600 | 0,0097 | 5,82 |

| Окалина | 105,5 | 0,0008 | 0,0844 |

| Слябы для охлаждения на АДС | 1020 | 0,0011 | 1,1220 |

| ИТОГО | 0,1271 | 7,03 | |

| 4 Брак (-) | |||

| Брак по химическому составу | 6400 | 0,0065 | 41,4 |

| ИТОГО брака | 0,0065 | 41,4 | |

| ИТОГО отходов и брака | 0,1336 | 48,43 | |

| ИТОГО задано за вычетом отходов и брака | 1,0000 | 9117,45 | |

| 5 Добавочные материалы | |||

| Известняк | 4500 | 0,0042 | 18,90 |

| Известь | 5500 | 0,0507 | 278,85 |

| Доломит дробленый | 4500 | 0,0065 | 29,25 |

| Доломит обожженный | 4800 | 0,0259 | 124,32 |

| Ожелезненная известь | 5300 | 0,0095 | 50,35 |

| Кокс молотый | 4000 | 0,0022 | 8,80 |

| Гран-шлак | 1500 | 0,0002 | 0,3 |

| Науглероживатель стали | 25000 | 0,0015 | 37,5 |

| Плавиковый шпат | 20000 | 0,0015 | 30,00 |

| Окатыши | 3500 | 0,0020 | 7,00 |

| Шлакообразующая смесь | 9200 | 0,0014 | 12,88 |

| ИТОГО добавочных материалов | 0,1056 | 598,15 | |

| Расходы по переделу | |||

| 1 Топливо технологическое | |||

| Газ природный, тыс.м3 | 1050 | 0,0059 | 6,20 |

| Кокс | 4000 | 0,0001 | 0,4 |

| Итого в условном, т | 1100 | 0,0060 | 6,6 |

| Использование отходящего тепла | 39,65 | -0,0381 | -1,51 |

| 2 Энергетические затраты | |||

| Электроэнергия, тыс. кВт*час | 1200 | 0,0291 | 34,92 |

| Пар, Гкал | 100 | 0,0070 | 0,70 |

| Вода деаэрированная, т | 45 | 0,1891 | 8,51 |

| Вода промышленная, т/м3 | 200 | 0,0013 | 0,26 |

| Сжатый воздух, т/м3 | 100 | 0,0361 | 3,61 |

| Кислород, т/м3 | 950 | 0,0592 | 56,24 |

| Аргон, м3 | 3100 | 0,0005 | 1,55 |

| Азот чистый, м3 | 570 | 0,0247 | 14,08 |

| ИТОГО энергозатрат | 0,3470 | 119,87 | |

| 3 Заработная плата производственных рабочих | 2,67 | ||

| 4 Социальные отчисления (26% от ФОТ) | 0,69 | ||

| 5 Сменное оборудование, инструмент, приспособления | 0,50 | ||

| 6 Текущий ремонт и содержание О.С. | |||

| В том числе огнеупоры: | 7505,6 | 0,0198 | 148,61 |

| Кирпич алюмосиликатный | 2200 | 0,0090 | 19,8 |

| Кирпич магнезиальный | 5720 | 0,0023 | 13,16 |

| Кирпич шпинелидный | 19700 | 0,0049 | 96,53 |

| Порошки и массы | 4250 | 0,0030 | 12,75 |

| Прочие огнеупоры | 21220 | 0,0003 | 6,37 |

| 7 Амортизация О.С. | 40,37 | ||

| 8 Прочие расходы по отделению | 2,98 | ||

| ИТОГО расходы по переделу | 320,78 | ||

| Общецеховые расходы | 75,75 | ||

| Всего расходов | 396,53 | ||

| Общая себестоимость | 10112,13 | ||

Так как расчет себестоимости велся в соответствии с рыночными ценами на сырье и материалы, то полученная общая себестоимость производства 1 тонны жидкой стали представляет собой рыночную стоимость 1 тонны жидкой стали. Для дальнейшего расчета примем, что себестоимость производства 1 тонны жидкой стали для конвертерного отделения составляет рыночную стоимость 1 тонны жидкой стали минус 20%.

1.7 Расчет прибыли организации

Выручка от реализации продукции – это сумма денежных средств, полученных предприятием за произведенную товарную продукцию.

Сумма выручки предприятия определяется по формуле:

![]() ,

,

где Ц – цена продукции, руб./т;

Qтов – объем реализации продукции, т.

Тогда выручка составит:

![]() млрд.руб.

млрд.руб.

Прибыль от реализации продукции определяется по формуле:

![]() ,

,

где Сб – объем общих затрат (себестоимость) на производство и реализацию продукции.

Прибыль составит: ![]() млрд.руб.

млрд.руб.

Налог на добавленную стоимость (НДС) является косвенным многоступенчатым налогом и представляет собой форму изъятия в бюджет части добавленной стоимости предприятий, создаваемой на всех стадиях производства и обращения. Добавленная стоимость определяется как разность между стоимостью реализованной продукции и стоимостью материальных затрат, отнесенных на расходы в соответствии с действующим Налоговым Кодексом РФ. Ставка НДС = 18%.

Сумма НДС равна: ![]() млрд.руб.

млрд.руб.

Налог на прибыль является основным видом платежей, вносимых промышленными предприятиями, и наиболее существенным источником доходов бюджетов всех уровней. Налог на прибыль относится к прямым налогам, его окончательная сумма полностью зависит от конечных финансовых результатов деятельности предприятия. Сумма платежей по налогу на прибыль предприятий, в общем случае, определяется по формуле:

![]() ,

,

где Nпр – налогооблагаемая прибыль, руб.;

tпр - ставка налога на прибыль, равная 24%.

Сумма платежей по налогу на прибыль:

![]() млрд.руб.

млрд.руб.

Налог на имущество составит (2,2%):

Sим = ![]() млн.руб.

млн.руб.

Чистая прибыль с учетом всех налогов составляет:

Пгод = 6,15 – 1,11 – 1,48 – 0,0746 = 3,48 млрд.руб.

2 Расчет периода окупаемости инвестиций

Определение периода окупаемости инвестиций производится по формуле:

![]() ,

,

где К – общий объем капиталовложений в инвестиционный проект, руб.;

Пгод – чистая прибыль проекта, руб./год.

Период окупаемости составит: ![]() года.

года.

3. Анализ технико-экономических показателей проекта

На основании произведенных расчетов можно сделать вывод, что строительство конвертерного отделения ККЦ окупится через 0,97 года. Капитальные затраты на постройку отделения составляют 3,3708 млрд.руб. Численность персонала, обслуживающего конвертерное отделение, составляет 42 человека. График работы непрерывный трехсменный четырехбригадный с работой в праздничные дни.

Себестоимость жидкой стали составляет 10112,13 руб./т. Чистая прибыль предприятия составляет 3,48 млрд.руб./год.

Список литературы

1. Немцев В.Н. Технико-экономическое обоснование и анализ показателей реконструкции кислородно-конвертерного цеха. Магнитогорск: МГТУ, 2004, 32с.;

2. Немцев В.Н., Летимин В.Н., Сиволапов В.Г. Расчет производственной программы кислородно-конвертерного цеха. Магнитогорск: МГТУ, 2000, 24с.;

3. Немцев В.Н., Купфер Г.В., Савинова Т.Л. Расчет фонда оплаты труда на промышленном предприятии. Магнитогорск: МГТУ, 2000, 32с.;

4. Немцев В.Н. Расчет капиталовложений в инвестиционный проект. Магнитогорск: МГТУ, 2002, 25с.;

5. Немцев В.Н. Методы расчета периода окупаемости инвестиций. Магнитогорск: МГТУ, 2004, 22с.

6. Журнал «Проманалитика», дек. 2007 (№24).

Похожие работы

... рынки сбыта и обеспечить решение вышеперечисленных задач. Этого можно добиться лишь за счет коренного технического перевооружения и новых технологий. 1.2 Вариант строительства ККЦ № 2 ММК Кислородно-конвертерный цех № 2 ОАО «ММК» предполагается строить на площадке перед имеющимся сортовым станом блюминга № 3. Это позволит значительно сократить время транспортировки горячих блюмов из ...

... 15т. б) количество грейферных кранов в отделении сыпучих материалов принимаем в примерном расчете 3 грейферных крана грузоподъемностью 15т. 3 ГЛАВНОЕ ЗДАНИЕ ЦЕХА 3.1 ПЛАНИРОВКА И ОПРЕДЕЛЕНИЕ ОСНОВНЫХ РАЗМЕРОВ ПРОЛЕТОВ ГЛАВНОГО ЗДАНИЯ ЦЕХА Планировка главного здания конвертерного цеха, зависит главным образом от его производительности и выбранного способа разливки стали (в ...

... - дальнейшее развитие, совершенствование и разработка новых технологических методов обработки заготовок деталей машин, применение новых конструкционных материалов и повышение качества обработки деталей машин. Наряду с обработкой резанием применяют методы обработки пластическим деформированием, с использованием химической, электрической, световой, лучевой и других видов энергии. Классификация ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев