Общая характеристика предприятия ООО «ЯНАУЛЬСКОГО УТТ»

Основные виды деятельности

Анализ имущественного положения предприятия

Оценка

ликвидности, платежеспособности и финансовой

АНАЛИЗ И ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ

Экономические стимулы всех типов (зарплата во всех ее разновидностях, включая контрактную, премии, льготы, страховки, беспроцентные кредиты и т.п.)

Проблемы и основные направления совершенствования системы

Разработка образовательной системы как фактор участия

Навигация

Анализ имущественного положения предприятия

Совершенствование системы материального стимулирования труда ООО "Янаульское УТТ"

165312

знаков

26

таблиц

16

изображений

2.2. Анализ имущественного положения предприятия

Имущество предприятия предназначено для производства и реализации продукции, выполнения работ, оказания услуг.

Образование предприятия как юридического лица предполагает наличие финансовых ресурсов для приобретения необходимого имущества.

Чтобы исключить появление предпосылок финансовой нестабильности, хозяйствующий субъект должен иметь рациональную структуру имущества и постоянно оценивать происходящие изменения в его составе.

Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского баланса за ряд периодов. Для оценки движения основных средств предприятия и определения степени их износа, изучения состава дебиторов, движения денежных средств и пр. следует использовать дополнительные данные из форм № 3, 4, 5 бухгалтерской отчетности, а также данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Актив баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел актива баланса) и оборотные активы (II раздел актива баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Для характеристики наличия, состава, структуры имущества и произошедших в них изменений по данным годового бухгалтерского баланса составляется аналитическая таблица 5.

Таблица 5

Анализ состава и структуры имущества предприятия

| Показатель | Остатки по балансу, тыс.руб. | Структура, % | ||||||||

| 2004 | 2005 | Откл-е | 2006 | Откл-е | 2004 | 2005 | Откл-е | 2006 | Откл-е | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Внеоборотные активы , в т.ч. | ||||||||||

| 1.1. Нематериальные активы | - | - | - | - | - | - | - | - | - | - |

| 1.2. Основные средства | 753 | 14278 | +13525 | 42625 | +28347 | 0,28 | 4,40 | +4,12 | 11,96 | +7,56 |

| Итого по разделу 1 | 753 | 15678 | +14925 | 43724 | +28046 | 0,28 | 4,83 | -4,55 | 12,26 | +7,43 |

| II. Оборотные активы , в т.ч. | ||||||||||

| 2.1. Запасы | 144960 | 176296 | +31336 | 143929 | -32367 | 54,67 | 54,30 | -0,37 | 40,37 | -13,93 |

| 2.2. Налог на добавленную стоимость по приобретенным ценностям | 32368 | 44590 | +12222 | 42150 | -2440 | 12,21 | 13,73 | +1,52 | 11,82 | -1,91 |

| 2.3. Дебиторская задолженность (более 12 месяцев) | - | - | - | - | - | - | - | - | - | |

| 2.4. Дебиторская- задолженность (менее 12 месяцев) | 71026 | 71861 | +835 | 114604 | +42743 | 26,79 | 22,13 | -4,66 | 32,14 | +10,01 |

| 2.5. Краткосрочные финансовые вложения | 3737 | 3817 | +80 | 3059 | -759 | 1,41 | 1,19 | -0,22 | 0,86 | -0,33 |

| 2.6. Денежные средства | 12316 | 12415 | +99 | 9082 | -3333 | 4,64 | 3,82 | -0,82 | 2,55 | -1,27 |

| 2.7. Прочие оборотные активы | - | - | - | - | - | - | - | - | - | - |

| Итого по разделу II | 264407 | 308979 | +44572 | 312824 | +3845 | 99,72 | 95,17 | -4,55 | 87,74 | -7,43 |

| Баланс | 265160 | 324657 | +59497 | 356548 | +31891 | 100 | 100 | - | 100 | - |

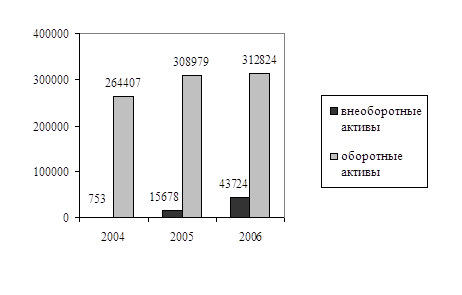

Как видно из таблицы 5, общая стоимость имущества предприятия увеличилась за 2006 г. на 31891 т.р. или на 9,82 % (356548/324657*100-100), а в 2005 г. по сравнению с 2004 г. – на 59497 т.р., или на 22,44 % (324657/265160*100-100). Это произошло за счет прироста стоимости внеоборотных активов (в 2006 г. на 28046 т.р., или на 178,89 % (43724/15678*100-100), в 2005 г. на 14925 т.р., или на 1982,07 % (15678/753*100-100)) и увеличения стоимости мобильного имущества (в 2006 г. на 3845 т.р., или на 1,24 % (312824/308979*100-100), в 2005 г. на 44572 т.р., или на 16,86 % (308979/264407*100-100)). В 2005 г. в составе внеоборотных активов имело место увеличение стоимости незавершенного производства на 1400 т.р. Основные средства в 2005 г. увеличились на 13525 т.р., а в 2006 г. - на 28347 т.р. Это может быть следствием развития материально-технической базы предприятия, или результатом переоценки основных фондов. Рост стоимости основных средств экономически обоснован, если способствует увеличению объема производства и реализации продукции. Причем темпы роста объема продажи продукции должны опережать рост стоимости основных фондов, что отразится на повышении уровня фондоотдачи.

В 2005 г. стоимость мобильного имущества возросла на 144572 т.р., а в 2006 г. на 3845 т.р. Однако удельный вес оборотных средств в стоимости активов предприятия в 2005 г. понизился на 4,55, а в 2006 г. - на 7,43 процентных пункта.

В 2005 г. прирост оборотных активов обусловлен увеличением материально-производственных запасов, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств. Наибольшее приращение оборотных средств обеспечено увеличением запасов материальных ресурсов, сумма которых возросла на 31336 тыс. руб.

В 2005 году сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты увеличились на 835 т.р., а в 2006 г. - на 42743 т.р. Прирост дебиторской задолженности может быть результатом увеличения товарных ссуд, выданных потребителям готовой продукции. Также он может быть связан с отсрочкой платежа дебиторов, вызван появлением просроченной задолженности, для погашения которой предприятие вынуждено привлекать дополнительные денежные средства, увеличивая кредиторскую задолженность.

Денежные средства в 2005 г. увеличились на 99 т.р., а в 2006 г. снизились на 3333 т.р., что положительно сказывается на платежеспособности предприятия. Удельный вес денежных средств также за анализируемый период снижается и к концу 2006 года составил 2,55 %.

В ходе анализа показателей структурной динамики установлено, что в 2005 г. – 4,83 % и в 2006 г. – 12,26 % составляют внеоборотные активы и в 2005 г – 95,17 % и в 2006 г. – 87,74 % - текущие активы.

В 2006 г. в составе внеоборотных активов наибольшую долю занимают основные средства (11,96 %); в составе оборотных активов — запасы и затраты (40,37 %), дебиторская задолженность (32,14 %).

В целом структура хозяйственных средств на конец года улучшилась, и произошедшие изменения можно оценить положительно, хотя следует обратить внимание на невысокий удельный вес денежных средств в составе оборотных активов и значительное отвлечение средств в запасы и дебиторскую задолженность.

Таким образом, за отчетный год наблюдалось увеличение стоимости имущества предприятия. В 2005 г. темп прироста мобильных средств (16,86%) оказался ниже, чем внеоборотных активов (1982,07 %), что определяет тенденцию к ускорению оборачиваемости наиболее ликвидных средств предприятия. А в 2006 г. также, темп прироста мобильных средств (1,24 %) оказался ниже, чем внеоборотных активов (178,89 %).

Рис. 1. Динамика стоимости внеоборотных и оборотных активов

за 2004-2006гг., тыс.руб.

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

Источниками собственных средств предприятия являются: уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирования и поступления, нераспределенная прибыль отчетного года и прошлых лет (III раздел пассива баланса). В составе собственных источников средств также отражается величина непокрытого убытка отчетного года или прошлых лет, сумма которого уменьшает общую величину собственного капитала предприятия.

В процессе анализа пассива баланса предприятия следует изучить изменения в его составе, структуре и дать им оценку, что показано в таблице 6.

Таблица 6

Анализ состава и структуры источников средств предприятия

| Показатель | Остатки по балансу, тыс.руб. | Структура, % | ||||||||

| 2004 | 2005 | Откл-е | 2006 | Откл-е | 2004 | 2005 | Откл-е | 2006 | Откл-е | |

| 1. Капитал и резервы | ||||||||||

| 1.1. Уставный капитал | 50 | 50 | - | 50 | - | 0,02 | 0,01 | -0,01 | 0,01 | - |

| 1.2. Добавочный капитал | 642 | - | -642 | - | - | 0,24 | - | -0,24 | - | - |

| 1.3. Резервный капитал | 5 | 10 | +5 | 15 | +5 | 0,01 | 0,01 | - | 0,01 | - |

| 1.4. Нераспределенная прибыль | 6420 | 5881 | -539 | 20062 | +14181 | 2,42 | 1,81 | -0,61 | 5,63 | +3,82 |

| Итого по разделу | 7117 | 5941 | -1176 | 20172 | +14631 | 2,69 | 1,83 | -0,86 | 5,65 | +3,82 |

| 2. Долгосрочные обязательства | ||||||||||

| 2.1. Займы и кредиты | - | - | - | - | - | - | - | - | - | - |

| 2.2. Отлаженные налоговые обязательства | - | 3406 | +3406 | 2408 | -998 | - | 1,05 | +1,05 | 0,67 | -0,38 |

| 2.3. Прочие долгосрочные обязательства | - | - | - | - | - | - | - | - | - | - |

| Итого по разделу | - | 3406 | +3406 | 2408 | -998 | - | 1,05 | +1,05 | 0,67 | -0,38 |

| 3. Краткосрочные обязательства | ||||||||||

| 3.1. Займы и кредиты | - | - | - | 15600 | +15600 | - | - | - | 4,38 | +4,38 |

| 3.2. Кредиторская задолженность | 258043 | 315310 | +57267 | 318413 | +3103 | 97,31 | 97,12 | -0,19 | 89,30 | -7,82 |

| 3.3. Задолженность перед учредителями | - | - | - | - | - | - | - | - | - | - |

| 3.4. Доходы будущих периодов | - | - | - | - | - | - | - | - | - | - |

| Итого по разделу | 258043 | 315310 | +57267 | 334013 | +18703 | 97,31 | 97,12 | -0,19 | 93,68 | -3,44 |

| Баланс | 265160 | 324657 | +59497 | 356548 | +31891 | 100 | 100 | - | 100 | - |

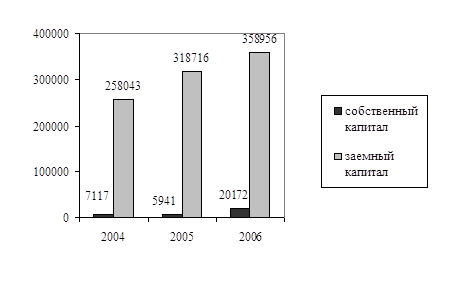

Как видно из таблицы 6, возрастание стоимости имущества предприятия за 2005 г. на 59497 тыс. руб. или 22,44 % (32465/265160*100-100) и за 2006 г. на 31891 тыс.руб., или на 9,82 % (356548/324657*100-100) обусловлено увеличением заемных средств на 60673 тыс. руб. (23,51%) и 17705 тыс.руб. (5,55%) соответственно. Также в 2006 г. пассив баланса увеличился за счет собственного капитала увеличился на 14631 тыс.руб. (264,05%), хотя в 2005 г. по сравнению с 2004 г. он снизился на 1176 тыс.руб. Из этого следует, что увеличение объема финансирования деятельности предприятия в 2005 г. на 1,83% и в 2006 г. на 5,65% обеспечено собственным капиталом и на 97,12 % и 93,68 % соответственно - заемными средствами.

Рост собственных средств в 2006 г. произошел за счет увеличения резервного капитала на 5 тыс.руб. (150%) и суммы нераспределенной прибыли на 14181 тыс. руб.(241,13%)

Абсолютный прирост собственных средств, связанный с увеличением объема производства продукции, положительно характеризует финансовое состояние предприятия. Это укрепляет экономическую самостоятельность и финансовую устойчивость, следовательно, повышает надежность предприятия как хозяйственного партнера.

Доля собственного капитала в общем объеме финансирования увеличилась с 1,83 % на конец 2005 г. до 5,65 % на конец 2006 г., то есть на 3,82 процентных пункта. Удельный вес заемного капитала соответственно снизился с 97,12 % до 93,68 % к концу 2006 года. Это объясняется более быстрыми темпами роста собственных средств (364,05%) по сравнению с заемными (105,55%). Динамика собственных и заемных средств приведена на рис. 2.

Рис.2. Динамика собственного и заемного капитала предприятия

за 2004-2006 г.г., тыс.руб.

Заемные средства представлены долгосрочными и краткосрочными обязательствами. В 2005 г. долгосрочные обязательства возросли на 3406 т.р., а краткосрочные – на 57267 тыс.руб. Главным и единственным источником внешнего финансирования в 2005 г. является кредиторская задолженность, абсолютная сумма которой возросла на 57267 тыс. руб. (22,19%). Ее удельный вес в общей сумме капитала составил 97,12%, а в сумме заемных источников — 100%. В 2006 г. кредиторская задолженность увеличилась на 3103 тыс.руб., и к концу 2006 года составляла 318413 тыс.руб. Наибольший прирост в 2006 г. наблюдается по краткосрочным кредитам и займам – на 15600 тыс.руб. или на 100 %. Доля их в общем объеме заемных средств составила 4,67 %.

0 комментариев