Навигация

Анализ основных результатов деятельности ;

91290

знаков

25

таблиц

25

изображений

1. анализ основных результатов деятельности ;

2. анализ финансового состояния.

Цели анализа:

1) Оценка динамики основных показателей во времени и во взаимосвязи между собой;

2) Определение факторов, оказавших влияние на деятельность предприятия;

3) Определение причин отклонений фактических результатов от запланированных;

4) Разработка конкретных предложений по устранению влияния отрицательных факторов и усилению использования благоприятных в будущем периоде.

Основные финансово-экономические показатели предприятия

ОАО “Магазин “Лялин” 2000 – 2002 гг. Таблица 5

| № п/п | Показатели | Ед. изм. | 2000 год | 2001 год | 2002 год | Отклонение | |

| % | абс. знач. | ||||||

| 1. | Уставной фонд (акционерный капитал) | тыс.руб. | 20540 | 20954 | 21385 | 4 | 845 |

| 2. | Выручка от реализации | тыс.руб. | 30192 | 34048 | 36248 | 20 | 6056 |

| 3 | Среднесписочная численность персонала | чел. | 112 | 113 | 110,5 | -2 | -1,5 |

| 4 | Производительность труда | т.руб./чел | 269,5 | 301,3 | 328 | 21 | 58,5 |

| 5 | Годовой фонд заработной платы | тыс.руб. | 7835 | 8006 | 8232 | 5 | 397 |

| 6 | Среднемесячная заработная плата одного работника | тыс. руб. | 5,7 | 5,9 | 6,7 | 17 | 1 |

| 7 | Затраты на один руб. реализации | Коп. | 80 | 81,5 | 82 | 3 | 2 |

| 8 | Прибыль | тыс.руб. | 5930 | 6254 | 6548 | 10 | 618 |

| 9 | Рентабельность продаж | % | 19,6 | 18,3 | 18,1 | -7 | -1,5 |

| 10 | Среднегодовая стоимость основных фондов | тыс.руб. | 17454 | 17632 | 17968 | 3 | 514 |

| 11 | Себестоимость услуг от продаж | тыс. руб. | 24262 | 27794 | 29700 | 22 | 5438 |

| 12 | Среднегодовая стоимость оборотных средств | тыс.руб. | 2516 | 2837 | 3021 | 20 | 505 |

| 13 | Фондоотдача | руб./руб. | 1,72 | 1,93 | 2,01 | 16 | 0,29 |

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Для анализа и оценки уровня и динамики показателей прибыли используют данные бухгалтерской отчетности предприятия из формы №2, представленные в табл.6.

Динамика показателей прибыли ОАО “Магазин “Лялин” Таблица 6

(тыс. руб.)

| Показатели | 1-й квартал 2001 г. | Отчетный период 1-й квартал 2002 г. | Отчетный период в % к предшествую-щему периоду |

| 1 | 2 | 3 | 4 |

| 1. Выручка (нетто) от реализации товаров, продукции, тыс. р | 8725 | 9250 | 106 |

| 3. Себестоимость продукции тыс.р. | 5132 | 5441 | 106 |

| 3. Валовой доход тыс.р. | 3593 | 3809 | 106 |

| 4. Прибыль (убыток) от реализации тыс.р. | 753 | 824 | 109 |

| 5. Прибыль (убыток) отчетного периода тыс.р. | 487 | 539 | 111 |

| 6. Прибыль, остающаяся в распоряжении предприятия тыс.р. | 414 | 435 | 105 |

Прибыль от реализации растет быстрее, чем нетто-выручка от реализации товаров, продукции, работ и услуг, то это свидетельствует об относительном снижении затрат на производство продукции.

Если опережающими темпами растут расходы, внереализационные расходы на производство, то это свидетельствует о снижении прибыли отчетного периода.

В соответствии с действующим положением прибыль, полученная предприятием, распределяется в следующем порядке: прежде всего из нее вносятся налоги в бюджеты разных уровней (Федеральный, региональный, местный).

Для анализа структуры прибыли отчетного периода используют данные из табл.7.

Структура прибыли Таблица 7

| Показатели | 1-й квартал 2001 г. | Отчетный период 1-й квартал 2002 г. | Отклоне-ния (+,–) |

| . Прибыль (убыток) отчетного периода – всего в % | 95 | 100 | +5 |

| в том числе: – прибыль (убыток) от реализации; | 100 | 99 | -1 |

| – Налогооблагаемая прибыль | 24 | 24 | 0 |

| – чистая прибыль | 76 | 76 | 0 |

| – от финансово-хозяйственной деятельности | 0 | 0 | 0 |

На рис. 12 представлен график зависимости изменения затрат от объема продаж, который отображается прямой линией - АВС, проходящей через три характерные точки. А – точка, соответствующая величине постоянных затрат; В – низшая точка объема производства (затрат); С – высшая точка объема затрат.

![]()

![]() Z

Линия изменения затрат

Z

Линия изменения затрат

С

![]()

![]()

В

![]()

![]()

|

А D

![]()

![]()

|

Зависимость изменения затрат от объема продаж. Рис. 12

Степень реагирования издержек реализации на изменения объема продукции оценивается с помощью коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле :

Изменения затрат за период, в %

К = ---------------------------------------------------------------- (15)

Изменения объема продаж, в %

6

К = --------------------------- = 0,6

10

Для постоянных расходов коэффициент реагирования равен нулю (К=0). В ОАО “Магазин “Лялин” дигрессивные затраты т.к. значения коэффициента реагирования 0 < К> 1 .

В зависимости от значения коэффициента реагирования выделяют типовые хозяйственные ситуации, которые перечислены в табл.8.

Таблица 8

| Значение коэффициента реагирования затрат | Характер поведения затрат |

| К=0 | Постоянные затраты |

| 0 < К> 1 | Дигрессивные затраты |

| К=1 | Пропорциональные затраты |

| К> 1 | Прогрессивные затраты |

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы в ОАО “Магазин “Лялин” необходимо следующее: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Факторный анализ показателей рентабельности

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

· уровень организации управления;

· структура капитала и его источников;

· степень использования производственных ресурсов;

· объем, качество и структура продукции;

· затраты на производство.

Данные для факторного анализа прибыли. (тыс. р.) Таблица 9.

| показатель | план | План пересчитанный на фактический объем продаж | факт |

| Выручка(нетто) от реализации продукции | 9065 | 9157 | 9250 |

| Полная себистоимость реализованной продукции | 5332 | 5386 | 5441 |

| прибыль | 3773 | 3770 | 3809 |

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленной в целом по предприятию, зависит от трех основных факторов: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя:

П=f (VРП х УдЦС)

Р = ----------------------------------

Зпл=f (V х УдС) (16)

П – прибыль от реализации;

VРП – объем реализованной продукции;

Уд – удельный вес;

Ц – цена товара;

С – себестоимость товара;

Зпл – плановые затраты.

3809

Р2002 = ---------------------------------- = 0,714

5332

Система показателей деловой активности и эффективности деятельности предприятия

Эффективность деятельности предприятия измеряется результативностью работы относительно величины авансированных ресурсов или величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности предприятия.

Эффективность Стоимость реализованной продукции потребленных

= -----------------------------------------------------------------------

ресурсов Потребленные ресурсы (затраты)

Эффективность 9250

= ---------------------- = 1,7

ресурсов 2002 5441

Соотношение между динамикой реализованной продукции и динамикой ресурсов (затрат) определяет характер экономического роста.

Экономический рост производства, может быть, достигнут как экстенсивным, так и интенсивным путем.

Для оценки эффективности хозяйственной деятельности используются показатели рентабельности – прибыльности или доходности капитала, ресурсов или продукции.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

Оборачиваемость Выручка от реализации

средств или их = ----------------------------------------------------------------

источников Средняя (за период) величина средств

Оборачиваемость 36248

средств или их = ------------------------ = 11,3

источников 2002 3021

Рентабельность Прибыль от реализации

продаж = ------------------------------------------------

Выручка от реализации

Рентабельность 6548

продаж2002 = ------------------------ = 0,18

36248

Рентабельность

средств или их = Рентабельность х оборачиваемость средств

источников продаж или их источников

Рентабельность

средств или их = 0,18 х 11,3 = 0,02

источников 2002

Коэффициенты рентабельности

Рентабельность всего капитала фирмы:

R=![]() (17)

(17)

P – Прибыль о реализации;

В – средний за период итог баланса – нетто.

R=![]() = 30

= 30

Рентабельность основных средств и прочих внеоборотных активов:

R=![]() (18)

(18)

F – средняя за период величина основных средств и прочих внеоборотных активов.

R= = 0,36

= 0,36

Коэффициенты деловой активности

Коэффициент общей оборачиваемости капитала:

К=![]() (19)

(19)

В – выручка от реализации;

N – средний за период итог баланса-нетто.

К2002= = 1,69

= 1,69

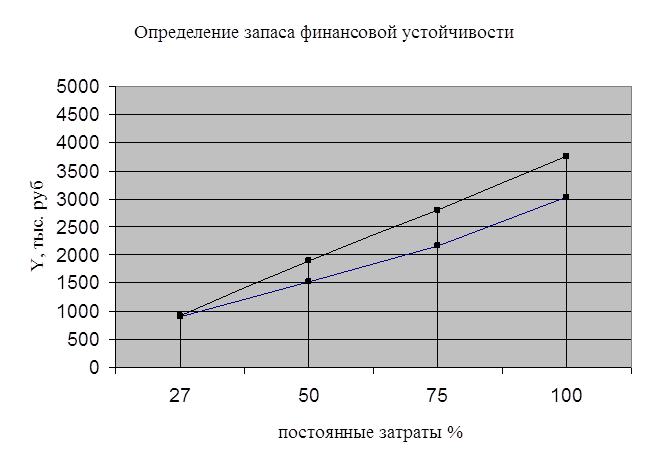

Анализ финансовой устойчивости

Финансовая устойчивость предприятия зависит от того насколько оптимально сочетаются отдельные виды активов балансов и, в частности, основной и оборотный капитал, а соответственно постоянные и переменные затраты предприятия.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью предварительно все затраты предприятия следует разбить на две группы в зависимости от объема производства и реализации продукции:

· постоянные;

· переменные.

Постоянные затраты не зависят от объема производства. К ним относятся: амортизация основных средств, арендная плата, суммы выплаченных процентов за кредиты банка, расходы на управление и другие.

Переменные затраты увеличиваются (или уменьшаются) пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, отчисления и налоги от зарплаты и выручки и т.д. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, т.е. ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Постоянные затраты в

себестоимости продукции

![]() Порог рентабельности=

Порог рентабельности=

Доля маржинального

дохода в выручке

242

Порог рентабельности = -------------------------- = 0,2954

819

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменения делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находит кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковыми для разных отраслей и предприятий. В тех отраслях, где медленно оборачивается капитал и велика доля долгосрочных активов коэффициент финансового левериджа не должен быть высоким. В других отраслях, где капитал оборачивается быстро и доля основного капитала мала, он может быть значительно выше.

Коэффициент финансового левериджа является не только индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение величины прибыли из собственного капитала предприятия. Коэффициент финансового левериджа является именно тем рычагом с помощью которого увеличивается положительный или отрицательный эффект финансового рычага.

Уровень финансового левериджа измеряется отношением темпов прироста чистой прибыли к темпам прироста прибыли до уплаты налогов и процентов по обслуживанию долга. Он показывает, во сколько раз темпы прироста чистой прибыли превышают темпы прироста балансовой прибыли. Это превышение обеспечивается за счет эффекта финансового рычага. Одной из составляющих которого является его плечо (отношение заемного капитала к собственному). Увеличивая или уменьшая плечо рычага в зависимости от сложившихся условий можно влиять прибыль и доходность собственного капитала.

Если известен порог рентабельности, то запас финансовой устойчивости равен:

Выручка – порог рентабельности

![]() ЗФУ= х 100%

ЗФУ= х 100%

Выручка

3032 – 909

![]() ЗФУ2002= х 100%

= 70,01

ЗФУ2002= х 100%

= 70,01

3032

Расчет порога рентабельности и запаса финансовой устойчивости Таблица 10.

| Показатели | Прошлый месяц (04.2002) | Отчетный месяц (05.2002) |

| Выручка от реализации продукции (за минусом НДС, акцизов); тыс.руб. | 3012 | 3032 |

| Прибыль; тыс. руб. | 543 | 545 |

| Полная себестоимость реализованной продукции; тыс. руб. | 2469 | 2487 |

| Сумма переменных затрат; тыс. руб. | 2198 | 2213 |

| Сумма постоянных затрат; тыс. руб. | 240 | 242 |

| Сумма маржинального дохода; тыс. руб. | 814 | 819 |

| Доля маржинального дохода в выручке; % | 27,02 | 27 |

| Порог рентабельности; тыс. руб. | 888 | 909 |

| Запас финансовой устойчивости тыс. руб. %: | 2124 70,51 | 2122 70,01 |

|

|

|

|

Нормальная устойчивость финансового состояния, гарантирующая его платежеспособность: недостаток (-) собственных оборотных средств, излишек (+) долгосрочных источников формирования запасов;

Устойчивость финансового состояния может быть повышена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращения на рубль оборота;

- обоснованного уменьшения запасов и затрат (до норматива);

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

2.3 Экономико-математическое моделирование

Равноускоренное (равнозамедленное) развитие. Этому типу динамики свойственно постоянное во времени увеличение (замедление) развития. Уровни таких рядов динамики изменяются с постоянными темпами прироста:

Тпр = const

Основная тенденция развития в рядах динамики со стабильными темпами прироста отображается функцией параболы:

Y = а + bt

где а и b - параметры уравнения; t - обозначение времени

Имеются данные о выручке от реализации продукции предприятия за 6 лет. В таблице 10 рассчитаны необходимые для решения системы уравнений суммы å у, åх,å ух, å х2

Годы последовательно обозначены как 1,2,3,4,5,6 n=6. Подставляя полученные суммы в систему уравнений

Похожие работы

... управления предприятием, создание эффективной финансово-экономической системы и переподготовки кадров управленческого звена [23, 5]. Представляется, что предприятиям легкой промышленности поиск потенциала роста необходимо осуществить в области системы управления и её структуры. Систему управления ОАО «Ростовская трикотажная фабрика» прежде всего определяет его организационно – правовая форма – ...

... взаимодействия предприятия с потребителями, поставщиками и другими участниками рынка; инновационная деятельность предприятия; психологический климат предприятия и др. 1.4 Необходимость совершенствования системы управления предприятия Экономическая стабильность организации, ее выживаемость и эффективность деятельности в условиях рыночных отношений неразрывно связаны с ее непрерывным ...

... ? - Существуют ли проблемы во взаимоотношениях между подразделениями предприятия? - Нет ли в организации дублирования функций управления? - Соответствует ли структура организации технологии производства? - Способствует ли существующая структура организации эффективному использованию её трудового потенциала? 2.9. Рекомендации по совершенствованию системы управления В этом разделе уточняе

... оперативной деятельностью, а примерно через год предусматривает руководство постоянным подразделением. Пути совершенствования достижения рациональной мобильности персонала Совершенствование достижения рациональной мобильности персонала республиканского унитарного производственного предприятия «Белорусский автомобильный завод» должно осуществляться через : - поддержку здорового климата, - ...

0 комментариев