Стратегия поведения фирмы

Рыночная сила товара

Расчет показателей эффективности развития корпорации

Определение дисконтированного периода окупаемости

Оценка стоимости корпорации по балансовой стоимости

Этап без названия, вписать «ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ»

Порядок работы с компьютерной деловой игрой " Гигант

Индивидуальные варианты сценариев

Навигация

Определение дисконтированного периода окупаемости

Стратегическое планирование развития промышленно-транспортной корпорации

51885

знаков

38

таблиц

2

изображения

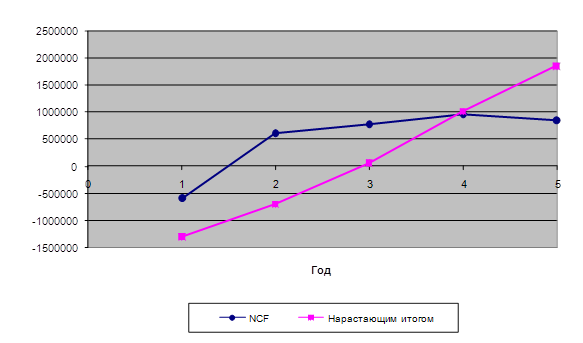

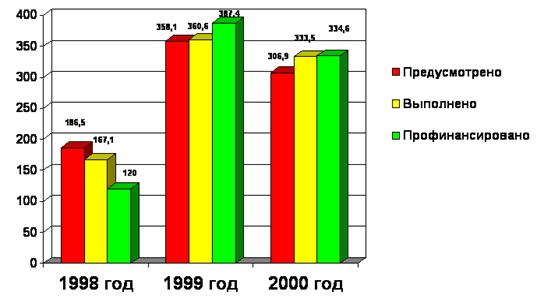

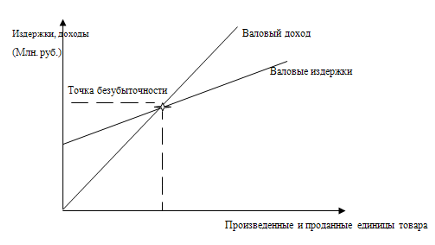

6. Определение дисконтированного периода окупаемости.

Дисконтированный период окупаемости определяется аналогично не дисконтированному. Однако, в этом случае применяется дисконтированные денежные потоки NCFt

Таблица 9 Определение дисконтированного периода окупаемости

| инвестиции | NСFt | Нарастающим итогом NPVt | |

| 0 | Кd | ||

| 1 | NСF1 | -Кd +NCF1=NPV1 | |

| 2 | NСF2 | NPV1+NCF2=NPV2. | |

| 3 | NСF3 | NPV2+NCF3=NPV3 | |

| 4 | NСF4 | NPV3+NCF4=NPV4 | |

| 5 | NСF5 | NPV4 +NCF5=NPV5 |

В данной таблице NPV1 первого года рассчитывается как отрицательное значение инвестиций, к которым прибавляется значение NCFt первого года. Для определения каждого последующего значения NPVt добавляется нарастающим итогом новое значение NCFt. После расчета всех значений NPVt в таблице последнее отрицательное значение NPVt , будет определять год окупаемости т.е целое число лет. Дробное значение, которое добавляется к целому, рассчитывается как отношение модуля последнего отрицательного значения NPVt –числитель, к сумме двух слагаемых(знаменатель) Первое из них это модуль значения, записанного в числителе, а второе это первое положительное значение NPVt .

Для построения графика дисконтированного периода окупаемости от нулевого значения по вертикальной линии вниз откладывается значение Кd, а вверх значения NCFt с соблюдением масштаба. Если NCFt отрицательное значение, то оно откладывается вниз по вертикали увеличивая значение Кd.

Точка пересечения линии времени линией NPV определяет дисконтированный период окупаемости.

Дисконтированный период окупаемости

Рис. 2 Определение дисконтированного срока окупаемости.

Рис. 2 Определение дисконтированного срока окупаемости.

Как видно из данного рисунка дисконтированный период окупаемости всегда должен быть больше не дисконтированного.

На данном графике дисконтированный период окупаемости равен 3 годам.

5. Оценка системы управления корпорацией

Оценка системы управления корпорацией (Осуt )осуществляется по соотношению годовой прибыли (Пt ) и капитальных затрат( Kt ) т.е. сколько прибыли приходится на один рубль капитальных затрат. При этом оценка системы управления рассматривается в динамике, т. е. по каждому году.

Общая оценка системы управления Осу =П2014 / K0 .Эта оценка сравнивается с нормативной. Если общая оценка системы управления меньше и ровна 1,то это плохой менеджмент ; Осу>1 <2 –удовлетворительный менеджмент; Осу> 2 <3 - хороший менеджмент;

Осу> 3- отличный менеджмент.

6. Оценка стоимости корпорации

Для оценки стоимости корпорации используется четыре подхода:

1. Рыночный подход включает следующие методы:

1.1. Рынка капиталов

1.2. Рынка сделок

1.3. Рынка отраслевых коэффициентов (PM)

2. Затратный подход опирается на бухгалтерскую отчетность и включает метод чистых активов.

В соответствии с данным методом определяются стоимости:

реальная стоимость (RP)

инвестиционная (восстановленная) (NP)

балансовая (BP)

ликвидационная (LR)

3. Доходный подход включает два метода.

Метод денежных потоков

В соответствии с данным методом определяется стоимость корпорации:

по прибыли (PP)

по кэш- фло (PCF)

по прямой капитализации денежных потоков (PC)

Метод дисконтированных денежных потоков

С использованием данного метода определяется стоимость корпорации:

по дисконтированной прибыли (PPD)

по дисконтированному кэш- фло (PCFD)

4. Комбинированный подход включает два метода:

метод средних значений (PF)

штутгардский метод(PSH).

В данном курсовом проекте необходимо определить следующие разновидности стоимости корпорации:

1. Оценка стоимости корпорации с использованием отраслевых коэффициентов.

PM=Котр*ВОРретро

Котр - отраслевой коэффициент- задается преподавателем.

ВОРретро - среднее значение доходов достигнутых корпорацией за пятилетний период, которые приведены в табл. 3.

Похожие работы

... Характеристика перспективного плана развития муниципального образования Пригородный район в период 2006-2010 годов) Стратегическое планирование широко используется в управлении муниципальных образований, особенности которого в данной работе изучены на примере муниципального образования Пригородный район города Нижнего Тагила. Во исполнения Постановления главы района от 07.09.2004 года №1314 ...

... договорные на основе расчетных. 4.5. Внешнеэкономическая деятельность: есть лицензии 4.6. Конкурентоспособность основной продукции: продукция конкурентоспособна. 3.3. Мероприятия по стратегическому планированию и их эффективность. ОАО «Крымпродмаш» несмотря на свою почти вековую историю, ранее использовало приростный стиль организационного поведения, что давало возможность ...

... возможностей и достигнутых результатов на данном этапе экономической деятельности. II. ПРОГНОЗИРОВАНИЕ ПРОИЗВОДСТВА КОНКУРЕНТОСПОСОБНОЙ ПРОДУКЦИИ В свободной рыночной экономике стратегическое планирование производственной деятельности предприятия ориентируется в основном на удовлетворение всех потенциальных потребителей в своей продукции. Прогнозирование новой конкурентоспособной продукции — ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

0 комментариев