Навигация

Средневзвешенная и предельная стоимость капитала

64071

знак

0

таблиц

3

изображения

3. Средневзвешенная и предельная стоимость капитала

Средневзвешенные затраты на капитал являются главным показателем, который используется для оптимизации структуры капитала акционерной компании. Средневзвешенная стоимость капитала является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC (Weighted Average Cost of Capital) от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

Такой подход часто называют вычислением взвешенной средней стоимости капитала, которая часто обозначается WACC. Она представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их доле в общей структуре капитала.

WACC широко используется в инвестиционном анализе, его значение используется для дисконтирования ожидаемых доходов от инвестиций, расчета окупаемости проектов, в оценке бизнеса и других приложениях.

Средневзвешенные затраты на капитал представляют собой минимально требуемый уровень доходности для инвестора при вложении средств в компанию. Данный метод можно применять для определения ставки дисконтирования только в том случае, если процесс оценки производится в интересах одного специфического получателя информации.

Дисконтирование будущих денежных потоков со ставкой, равной WACC, характеризует обесценивание будущих доходов с точки зрения конкретного инвестора и с учетом его требований к доходности инвестированного капитала.

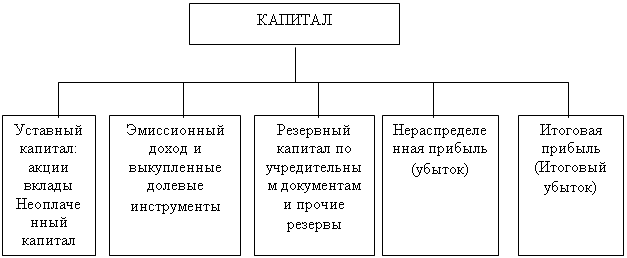

Структура капитала и связанные с ней затраты на капитал – это затраты на отдельные источники капитала компании, взвешенные на долю источника в структуре капитала компании. В общем случае формула определения затрат на капитал имеет вид:

WACC = [(1 – Т) Сb Wb + Сe · We + Ср Wp]

где

Сe – требуемая норма доходности по обыкновенным акциям;

Ср – требуемая норма доходности по привилегированным акциям;

Сb – доходность заемного капитала;

Wb – удельный вес заемного капитала;

We – удельный вес обыкновенных акций;

Wp – удельный вес привилегированных акций;

Т – ставка корпоративного налога на прибыль.

Необходимо отметить, что в России нельзя применять данную формулу без специальных корректировок, учитывающих особенности развития страны. В приведенной выше формуле предполагается, что компания, в интересах которой происходит оценка стоимости, имеет возможность все расходы по процентным платежам по заемным средствам относить на себестоимость и таким образом уменьшать налогооблагаемую базу по уплате налога на прибыль. На себестоимость в соответствии с действующим законодательством можно относить процентные платежи по кредитам в рублях в размере ставки рефинансирования Центрального банка РФ плюс 3% годовых банковской маржи. В полном объеме можно относить на себестоимость процентные или купонные платежи по выпущенным корпоративным облигациям, имеющим биржевой листинг.

Описанная выше практика регулирования не встречается в странах с развитой экономикой, однако в России в ближайшие годы вопрос о ее изменении и приведении данной практики в соответствие с традициями стран Европейского Союза вряд ли будет решен. Здесь приходится опять столкнуться с особенностями России в вопросе корпоративной философии. Если высший менеджмент американской компании будет для минимизации налоговых платежей искусственно завышать уровень процентной ставки по полученным кредитам, то это приведет к тому, что акционеры получат меньшее значение показателя чистой прибыли в расчете на одну обыкновенную акцию. Как следствие, акционеры, получив более низкий размер дивидендов, все свое недовольство направят на высший менеджмент компании, как результат – на собрании акционеров по итогам года может быть принято решение о смене руководства компании.

Таким образом, налоговые органы и акционеры компании являются союзниками в вопросе о недопущении чрезмерных, так как называемых «неестественных», расходов корпораций. В таких условиях необходимость в государственном регулировании порядка отнесения на себестоимость процентных платежей по кредитам, полученным предприятием, не является актуальной.

Иная традиция сложилась в России. В нашей стране акционеры и высшее руководство компании в большинстве случаев являются не просто союзниками, а одной и той же группой заинтересованных лиц. На достаточно большом числе отечественных акционерных компаний руководство распоряжается контрольным пакетом акций. В дополнение к этому на многих российских предприятиях контрольный пакет акций принадлежит группе владельцев, в интересах которой и происходит управление. В качестве примера можно отметить ОАО «Сибнефть», Нижнетагильский металлургический комбинат и др.

В результате интересы руководства по завышению процентных платежей по кредитам и минимизации величины налогооблагаемой прибыли полностью совпадают. В таких условиях у государственных органов нет иного способа борьбы с возникновением «неестественных» расходов, кроме подробной регламентации порядка отнесения на себестоимость всех видов расходов.

В России при использовании формулы средневзвешенных расходов на капитал необходимо слагаемое D (заемный капитал) представить как сумму D1 (заемный капитал, процентные платежи по которому относятся на себестоимость) и D2 (заемный капитал, процентные платежи по которому не относятся на себестоимость). Общая формула приобретет следующий вид:

WACC' = [(1 – Т) Сb D1 + СbD2 Ce De + Ср Dp] / (D + P + E)

где

Ce – требуемая норма доходности по обыкновенным акциям;

Ср – требуемая норма доходности по привилегированным акциям;

Сb – доходность заемного капитала;

D – сумма заемного капитала (D = Dl + D2);

D1 – заемный капитал, процентные платежи по которому относятся на себестоимость;

D2 – заемный капитал, процентные платежи по которому не относятся на себестоимость;

Е – стоимость обыкновенных акций;

Р – стоимость привилегированных акций;

Т – ставка корпоративного налога (в расчетах под ставкой корпоративного налога понимается совокупная налоговая ставка по всем видам налогов, которые компания платит с общего объема дохода от деятельности).

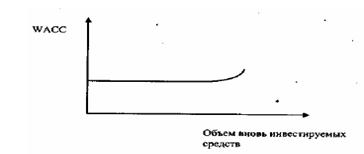

Предельная (маржинальная) стоимость капитала (Marginal Cost of Capital, MCC) рассчитывается на основе прогнозных значений расходов, которые компания вынуждена будет понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.

Поскольку источники собственных средств ограничены в объемах, то при реализации крупных проектов приходится рассчитывать на заемный капитал, что приводит к изменению структуры источников, заключающемуся в увеличении доли заемных средств, и повышению степени риска, ассоциируемого с данной компанией. Таким образом, предельная стоимость

капитала может оставаться постоянной, однако при достижении некоторого критического объема привлекаемых ресурсов, существенно изменяющего структуру источников, WACC, как правило, резко возрастает.

Условно можно считать, что в стабильно действующей коммерческой организации со сложившейся системой финансирования своей деятельности средневзвешенная стоимость капитала WACC остается, постоянной при некотором варьировании объема вовлекаемых в ходе инвестирования ресурсов, однако по достижении определенного предела она возрастает. Таким образом, предельная стоимость капитала является функцией объема вовлекаемых финансовых ресурсов, а соответствующий график имеет следующий вид (рис. 1).

Рис. 1. График предельной стоимости капитала (WCC)

Похожие работы

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... и другими организациями, осуществляющими внешний контроль, постулатов и стандартов внутреннего аудита капитала хозяйствующих субъектов. Проведенный анализ и аудит капитала показал, что существенных нарушений в данной области формирования, использования и учета форм капитала обнаружено не было. Данные финансовой отчетности можно признать достоверными, но имеется одно незначительное нарушение. В ...

... его обслуживания. В случае возможного ухудшения финансовой ситуации у такого предприятия выше риск неплатежеспособности. С учетом выделенных принципиальных факторов анализ структуры капитала предприятия может быть условно разбит на два этапа: a) определение рационального соотношения собственного и заемного капитала для конкретного предприятия, т.е. обоснование целевой структуры капитала; б) ...

... ; n банками и финансовыми институтами различного назначения; n финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение. Структуру денежного оборота можно определить по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По ...

0 комментариев