Учет

собственного

капитала предприятия

Учет целевых

финансирования

и поступлений

Учет

заемного капитала

предприятия

Порядок анализа

структуры,

состава и

Методика

анализа эффективности

использования

Учет собственного

и заемного

капитала предприятия

Учет фондов

специального

назначения

Учет кредитов

и займов

Оценка

оптимальности

соотношения

собственного

и

АКЦИОНИРОВАНИЕ

КАК СПОСОБ

УПРАВЛЕНИЯ

СТРУКТУРОЙ

КАПИТАЛА ПРЕДПРИЯТИЯ

Сохранение

и укрепление

контроля над

АО. Обычно

достигается

с помощью ограничения

в обращении

акций

Января

2000 г. № 23

Января 2000 г. №

23

Движение средств

финансирования

долгосрочных инвестиций

и финансовых

вложений

Расшифровка

отдельных

прибылей и

убытков

Справка

о платежах в

бюджет и внебюджетные

фонды

Навигация

Управление структурой капитала: учетно-аналитический аспект

Управление структурой капитала: учетно-аналитический аспект

249027

знаков

42

таблицы

5

изображений

1 КАПИТАЛ ПРЕДПРИЯТИЯ,

ЕГО СТРУКТУРА,

ПОРЯДОК

УЧЕТА И АНАЛИЗА

1.1 Понятие капитала предприятия и его структуры

1.1 Понятие капитала предприятия и его структуры

Базовые категории финансового анализа представляют собой наиболее общие ключевые понятия данной науки. К их числу относятся: финансовое состояние предприятия, финансовая устойчивость предприятия, капитал, финансовый риск, левередж, ликвидность, несостоятельность, банкротство, платежеспособность и др.

Больше всего разночтений имеется в толковании понятия "капитал" и его разновидностей. Одни авторы под капиталом предприятия подразумевают всю собственность, находящуюся в его распоряжении, сформированную как за счет собственных, так и за счет заемных средств. Некоторые авторы при определении величины капитала предприятия исключают краткосрочные обязательства, оставляя в его составе только активы, сформированные за счет собственного (акционерного) капитала и долгосрочных финансовых обязательств. Третий подход к определению суммы капитала основан на исключении из общей валюты баланса только краткосрочной кредиторской задолженности нефинансового характера (товарного кредита, предоставляемого поставщиками).

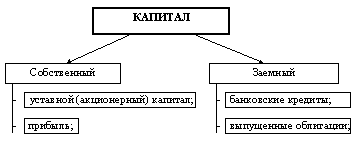

Капитал всякого предприятия может быть представлен двумя составляющими: собственными и заемными средствами.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие, и накопленный капитал, т.е. созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал в акционерных обществах включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе акционерных предприятий уставным капиталом, вторая – добавочным капиталом (в части эмиссионного дохода). В унитарных предприятиях инвестированный капитал отражен в балансе лишь уставным капиталом (фондом).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный фонд, фонд накопления, нераспределенная прибыль, иные аналогичные статьи)[4].

Теоретически величина собственного капитала характеризуется показателем чистых активов. Следует предостеречь от буквального понимания сказанного в том смысле, что величина чистых активов и есть та величина средств, которую могли бы получить собственники в случае действительной ликвидации предприятия. Дело в том, что расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Так, оценка запасов по методу ЛИФО приводит к занижению величины стоимости чистых активов, метод ФИФО, напротив, обеспечивает максимально приближенную к текущим рыночным ценам величину; оценка готовой продукции и незавершенного производства в объеме сокращенной себестоимости (за вычетом общехозяйственных расходов) также связана, как правило, с занижением величины чистых активов и т.д. Поэтому величина собственного капитала (чистых активов) рассматривается в достаточно широком смысле как некий запас прочности в случае неэффективной деятельности предприятия в будущем и определенная гарантия защиты интересов кредиторов.

Размер собственного капитала, или чистого имущества (чистых активов), предприятия, по существу, представляет собой счетную величину, получаемую в результате исключения из суммы активов величины обязательств предприятия (заемных средств)1.

В соответствии с постановлением Совмина Республики Беларусь от 22.11.99г. № 1825 "О нормативном регулировании понятия "чистые активы" под чистыми активами понимается разность суммы активов организации, принимаемых к расчету, и суммы обязательств, принимаемых к расчету[6].

К активам, участвующим в расчетах, относятся статьи разделов I и II баланса (за исключением статей "Задолженность участников (учредителей) по взносам в уставный капитал" и "Собственные акции, выкупленные у акционеров"). Если на предприятии формируются оценочные резервы (по сомнительным долгам и под обесценение ценных бумаг), показатели статей, в связи с которыми они были созданы, например дебиторская задолженность, участвуют в расчете величины чистых активов, за исключением соответствующих им сумм резервов.

Довольно часто при определении стоимости чистого имущества встает вопрос о включении в состав активов, принимаемых к расчету, нематериальных активов. Известна практика финансового анализа зарубежных стран, предполагающая исключение данной статьи из расчета величины чистого имущества.

Учитывая, что нематериальные активы относятся к числу тех статей баланса, искажение реальной величины которых является наиболее распространенным, данный подход к определению величины чистых активов является наиболее осторожным.

Действительно, объективная сложность оценки данной статьи, незнание вопросов правового регулирования нематериальных активов привели к тому, что стремление некоторых предприятий к "раздуванию" собственного капитала проявилось в первую очередь за счет необоснованной величины нематериальных активов. В частности, достаточно распространенным является случай, когда вкладом в уставный капитал одного из участников является право пользования зданием, оборудованием, оргтехникой. С точки зрения правового регулирования вопроса использование имущества предполагает или наличие у пользователя права собственности, или пользование им на условиях аренды, или безвозмездное использование имущества. Исключение составляют некоторые специфические виды имущества (например, право пользования недрами). Таким образом, с юридической точки зрения право пользования имуществом не может оформляться как нематериальный актив. При определении величины чистых активов важно знать, что в расчетах участвуют те нематериальные активы, которые непосредственно используются и приносят доход. Также должно быть документальное подтверждение затрат, связанных с их приобретением или созданием.

К пассивам, участвующим в расчете, т.е. обязательствам предприятия, относят: арендные обязательства (учитываемые на счете 97); целевые финансирование и поступления; долгосрочные и краткосрочные обязательства перед банками и иными юридическими и физическими лицами; расчеты и прочие пассивы, кроме сумм, отраженных по статьям "Фонды потребления" и "Доходы будущих периодов".

Дискуссионным является вопрос о принадлежности к собственному или заемному капиталу фонда потребления [4]. С одной стороны, целевое резервирование средств чистой прибыли для нужд потребления предполагает, что рано или поздно данные средства будут использованы по их назначению и соответственно суммы, указанные по строке "Фонды потребления", уйдут из баланса в отличие от капитализируемой части чистой прибыли.

С другой стороны, поскольку до момента их непосредственного использования суммы, отражаемые по этой статье баланса, характеризуют объем финансирования активов за счет прибыли собственников (прибыли, остающейся в распоряжении предприятия), фонды потребления следует причислить к собственному капиталу.

Вопрос отнесения фондов потребления к собственному или заемному капиталу ненов. Он рассматривался еще классиками балансоведения Н. Вейцманом, И. Шерром, П. Герстнером и др. Так, И. Шерр называл статьи такого рода, например фонд вспомоществования, фонд улучшения быта работников, долговыми резервами, подчеркивая тем самым их двойственный характер. Однако основным аргументом в пользу причисления фонда потребления (или близких к нему по экономическому содержанию фондов) к собственному капиталу было то, что источник их возникновения – прибыль, остающаяся в распоряжении предприятия. Другим основанием для отнесения данного фонда к собственному капиталу являлось то, что выплаты из него обусловлены решением собственников и закреплены в учредительных документах. По сути, такой фонд представляет собой резерв добровольных расходов, образование которого может быть отменено по постановлению общего собрания акционеров.

Т. о. можно сказать, что величина чистых активов показывает сумму средств, реально находящихся в собственности у предприятия.

Определение величины чистых активов (собственного капитала) имеет не только теоретическое, но и большое практическое значение.

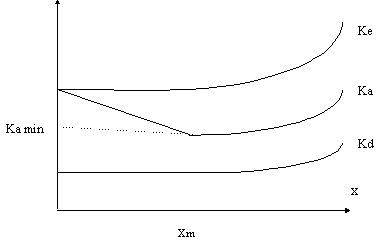

На основании показателя стоимости чистых активов оценивается структура капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, акционеров), можно предполагать, что завышение объема обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих "цену" капитала.

В составе собственного капитала необходимо выделить долю его отдельных составляющих, а также отразить динамику его состава и структуры за последние годы.

Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распоряжаться своими активами.

Уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании.

Добавочный капитал – составляющая собственного капитала в его настоящей трактовке – объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др.

Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основным источником формирования резервов (фондов) является чистая прибыль.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспеченности защиты интересов третьих лиц в случае недостаточности прибыли предприятия.

Фонды накопления характеризуют сумму чистой прибыли, направленную на производственное развитие и расширение предприятия. Суммы по данной статье баланса показывают приращение чистых активов предприятия за весь период его функционирования.

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва.

Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия. Тенденция к увеличению удельного веса второй группы (резервы) характеризует способность наращения средств, вложенных в активы предприятия.

Теперь обратимся к характеристике заемного капитала.

Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами.

Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами. К основным видам обязательств предприятия относятся:

долгосрочные и краткосрочные кредиты банков;

долгосрочные и краткосрочные займы;

кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потребления услуг и датой их фактической оплаты;

задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

долговые обязательства предприятия перед своими работниками по оплате их труда;

задолженность органам социального страхования и обеспечения;

задолженность предприятия прочим хозяйственным контрагентам.

Заемные средства обычно классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы. Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

Похожие работы

... цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. ...

... предлагаемые Планом счетов (Инструкцией по применению Плана счетов), носят рекомендательный характер. Не претендуют на полноту и предлагаемые этим документом виды аналитического учета по каждому счету. Согласно ПБУ 1/98 при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых ...

... вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом. ГЛАВА 2. ОЦЕНКА КПК НА ПРИМЕРЕ АО НК «КАЗМУНАЙГАЗ» 2.1. Оценка Собственного и Заемного капитала На основании показателей бухгалтерской отчётности проведем анализ состава, структуры и динамики источников финансирования АО НК «Казмунайгаз» за 2007 год (таблица 1). Таблица 1 ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев