Методы

управления

оборотными

активами

Обеспечение

необходимой

рентабельности

оборотных

активов

Анализ

управления

активами в

Филиале «Башнефть

– Янаул» ОАО

АНК «Башнефть»

Анализ

финансового

состояния

предприятия

Оценка эффективности

управления

активами предприятия

Пути

совершенствования

управления

активами в

Филиале «Башнефть

– Янаул» ОАО

АНК «Башнефть»

Формирование

системы штрафных

санкций за

просрочку

исполнения

обязательства

контрагентами-дебиторами

Пути

улучшения

управления

внеоборотными

активами

Навигация

Методы управления оборотными активами

Управление активами предприятия (на примере Филиала "Башнефть – Янаул" ОАО АНК "Башнефть"

131632

знака

20

таблиц

4

изображения

1.2 Методы управления оборотными активами

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов операционной деятельности предприятия.

Управление оборотными активами предприятия осуществляется по следующим основным этапам:

1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, — темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей — коэффициента оборачиваемости и периода оборота оборотных активов.

В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы.

В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

![]() ,

(20)

,

(20)

где Роа — рентабельность оборотных активов;

Ррп — рентабельность реализации продукции;

Ооа — оборачиваемость оборотных активов.

На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов — динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде [13, c. 187].

2. Выбор политики формирования оборотных активов предприятия. Такая политика должна отражать общую философию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

Теория финансового менеджмента рассматривает три принципиальных подхода к политике формирования оборотных активов предприятия — консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования оборотных активов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования.

Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете, определяют сумму этих активов и их уровень по отношению к объему операционной деятельности [5, c. 234].

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этом этапе управления ими состоит из трех основных стадий.

На первой стадии с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

На второй стадии, на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

На третьей стадии определяется общий объем оборотных активов предприятия на предстоящий период:

![]() ,

(20)

,

(20)

где ОАп — общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода;

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);

ДЗп — сумма текущей дебиторской задолженности на конец предстоящего периода;

ДАп — сумма денежных активов на конец предстоящего периода;

Пп — сумма прочих оборотных активов на конец предстоящего периода.

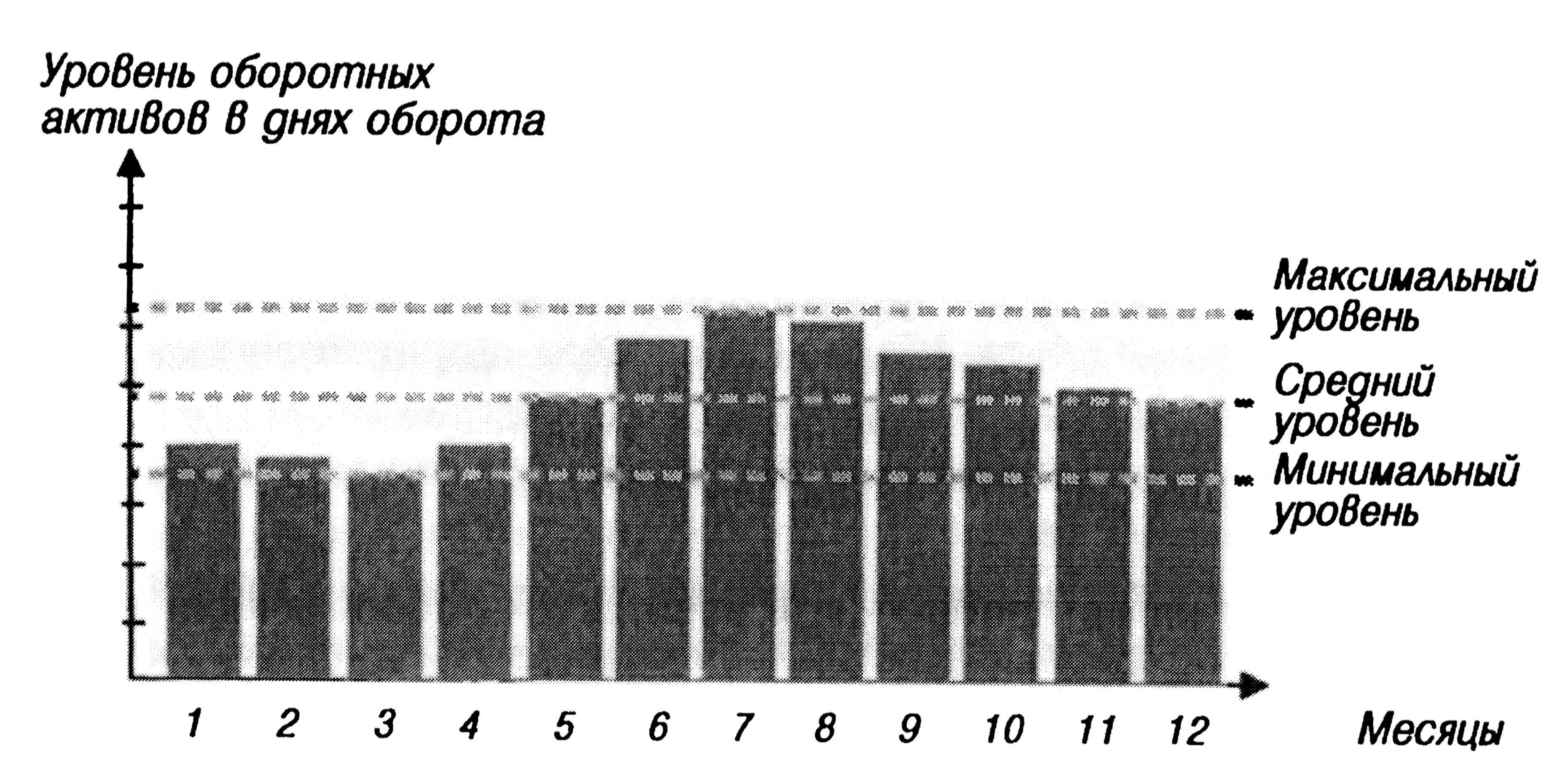

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение «сезона переработки» с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года. Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим стадиям:

На первой стадии по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны» (рис. 1).

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

На второй стадии по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

Рисунок 1 – График «сезонной волны» уровня оборотных активов предприятия на протяжении года

На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле:

![]() ,

(20)

,

(20)

![]() где

ОАпост

— сумма постоянной

части оборотных

активов в предстоящем

периоде;

где

ОАпост

— сумма постоянной

части оборотных

активов в предстоящем

периоде;

OAп — средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде;

Кмин — коэффициент минимального уровня оборотных активов.

На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

![]() ,

(20)

,

(20)

![]() ,

(20)

,

(20)

![]() где

OAп

макс –

максимальная

сумма переменной

части оборотных

активов в предстоящем

периоде;

где

OAп

макс –

максимальная

сумма переменной

части оборотных

активов в предстоящем

периоде;

OAп.ср средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс – коэффициент максимального уровня оборотных активов;

Кмин – коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

0 комментариев