Навигация

Типичные ошибки в управлении затратами

35445

знаков

0

таблиц

0

изображений

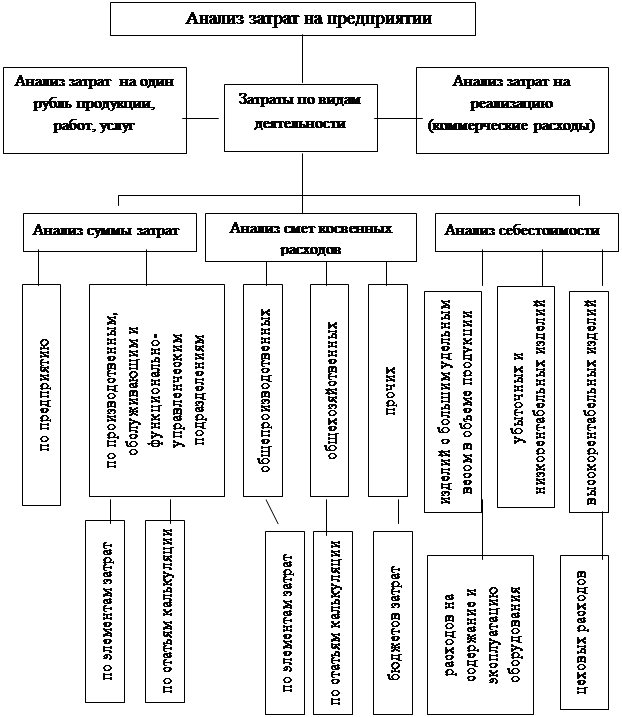

3. Типичные ошибки в управлении затратами

Ошибка 1. Непоследовательность. Управление затратами должно быть частью общей системы управления предприятием. Принятие разрозненных управленческих решений в части затрат (сегодня сокращаем косвенные расходы, завтра меняем методологию расчета себестоимости продукции, через неделю - принципы оплаты труда) приводит к тому, что система управления затратами работает неэффективно.

Ошибка 2. Недостаток информации. Внедрение системы управления затратами сталкивается со значительным количеством проблем, одна из которых информационная. На многих предприятиях передача сведений об израсходованных материалах, сырье, топливе и др. происходит несвоевременно и в неполном размере. Неполнота и несвоевременность предоставления данных о затратах - причина формирования ошибочных показателей величины затрат и себестоимости, игнорирования факторов, влияющих на размер затрат.

Ошибка 3. Избыток информации. Соблюдение требования полноты и своевременности получения информации о затратах должно быть дополнено принципом достаточности. Сбор излишнего количества сведений увеличивает расход времени и ресурсов на получение и обработку информации, осложняет информационную систему незначительными данными, изучение влияния которых может привести к неверным управленческим решениям.

Ошибка 4. Игнорирование изменений. Нередко в процессе управления затратами игнорируется влияние различных факторов на состав, размер и структуру затрат. В условиях динамично развивающейся рыночной ситуации в течение непродолжительного периода времени затраты могут изменяться под влиянием как внешних, так и внутренних факторов. Предусмотреть все факторы и степень их влияния очень сложно, попытки прогнозирования могут отнимать немало времени и ресурсов. Однако это не означает, что изучением и оценкой влияния тех или иных факторов можно пренебречь.

Ошибка 5. Отсутствие обратной связи. Опыт показывает, что введение системы управления затратами «сверху», приобретение дорогостоящего программного обеспечения и даже создание служб, в обязанности которых входят учет, контроль и планирование затрат, не гарантирует построения эффективной системы управления затратами. Чтобы система заработала, все начальники подразделений и руководители служб, каждый сотрудник компании должны четко представлять выполняемые ими функции, сферу своей ответственности и взаимосвязь между подразделениями.

Ошибка 6. Ошибки в расчете себестоимости. На практике при расчете себестоимости допускается огромное количество ошибок - пожалуй, столько не встречается при решении никаких других экономических задач. Эти ошибки можно условно разделить на две группы:

- содержательные, обусловленные некорректным выбором тех или иных стоимостных или объемных показателей;

- расчетные или вообще случайные.

Что же касается расчетных ошибок, то они многочисленны, разнообразны и непредсказуемы [7, с.98].

Стоит ли производить убыточный продукт? Сам факт убыточности некоторых продуктов не является основанием для отказа от их производства или изъятия из реализационной корзины, и это подтверждается различными алгоритмами распределения постоянных расходов. Например, если продукт массовый и «парный» к прибыльному продукту, от него нельзя отказываться, т.к. он в паре с прибыльным товаром и формирует основные доходы предприятия. Грамотным в данном случае будет решение рассматривать их как единый продукт и контролировать их совокупную себестоимость.

Мировая экономика дает немало примеров приверженности производителей убыточным продуктам. Эта приверженность, естественно, существует не на пустом месте: авиакомпании организуют убыточные рейсы, чтобы «подхватить» пассажиров, которые пересядут с них на прибыльные направления; чрезвычайно затратная мода «от кутюр» создает брэнды, которые получают сверхприбыли на дорогой косметике и парфюмерии; предельно низкие цены на фотоаппараты, бритвы и принтеры скомпенсированы дороговизной расходных материалов.

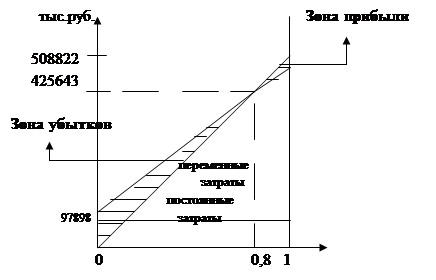

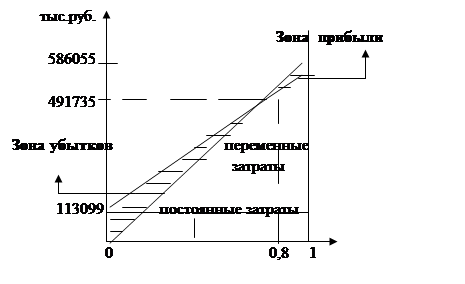

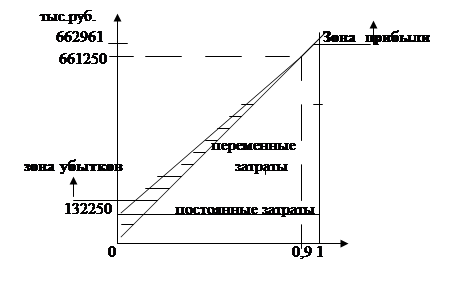

Значит ли это, что на себестоимость надо махнуть рукой? Никоим образом. Просто нужно понять, какой именно механизм управления себестоимостью выбрать: регулярный мониторинг с периодическим поиском резервов, экстренный поиск других поставщиков или сырья, агрессивное продвижение или реорганизацию бизнеса. Несложный алгоритм принятия соответствующего решения приведен на рисунке. Реальная практика может оказаться запутаннее этого незамысловатого алгоритма: в нем, к примеру, не учтена вероятность ошибок калькуляции. Но начать думать в правильном направлении он поможет.

Прибыль - это один из основных показателей, по которому владельцы бизнеса оценивают деятельность руководителя предприятия. Но что такое прибыль? Держал ли кто из собственников прибыль в руках и можно ли воспользоваться ею как конечным результатом?

Всем известно, что прибыль рассчитывается как разница между доходами и расходами компании. Правила бухгалтерского учета требуют, чтобы доходы и расходы отражались методом начисления. Большинство компаний используют этот же принцип и в управленческом учете. Это означает, что если компания получила заказ от клиента и поставила ему продукцию, то продажа считается совершенной. Эта операция отразится в бухгалтерском учете как доход, несмотря на то что клиент не заплатил компании ни рубля. Несколько позже клиент оплатит счет и компания получит деньги. Эта операция не отразится как доход. Согласно правилам учета только сама продажа, а не факт инкассации денежных средств считается доходом. Аналогично отражаются и расходы. В итоге прибыль покажет, насколько увеличился собственный капитал компании в результате совершенных ею операций. Именно на эту величину вырастут и активы компании, но не за счет получения кредитов или инвестиций собственников, а за счет собственной деятельности. Таким образом, прибыль показывает прирост активов компании за счет основной деятельности.

Но прибыль - это не денежные средства, ей нельзя расплатиться в магазине, ее нельзя использовать еще как-то иначе. Американский экономист Питер Друкер указывает на различие понятий результативности и эффективности. Результативность (англ. effectiveness) означает «делать правильные вещи», а эффективность (англ. efficiency) - «делать вещи правильно» [3, с.146].

Долгое время прибыль считалась показателем результативности деятельности в бизнесе, но изменившиеся условия бизнес-среды доказали, что основным результатом деятельности является свободный денежный поток, который остается у компании после реализации ее стратегии. Прибыль -это показатель эффективности деятельности. Управление компанией может быть эффективным, но нерезультативным. Например, компания продает товар с высокой наценкой, но с отсрочкой платежа в 2 месяца. Ее деятельность в текущем месяце будет эффективной, но нерезультативной. Часто руководитель для принятия решений использует только один отчет - о доходах и расходах - и контролирует только показатель чистой прибыли. Тогда для него останется неразрешимым вопрос: почему у компании прибыль есть, а денег нет.

В бизнесе главный результат - денежные средства, прибыль же является показателем эффективности управления. Если выбирать между результативностью и эффективностью, важнее, на мой взгляд, результативность. Однако одной из основных задач, стоящих перед предприятиями, является повышение эффективности управления бизнесом. А значит, руководителю нужно управлять прибылью.

Сегодня на предприятиях используется несколько видов учета: бухгалтерский, налоговый, управленческий. В каждом учете могут быть свои правила признания доходов и расходов, классификации затрат. Руководитель порой удивляется, почему в бухгалтерском и управленческом учетах значения прибыли различаются. Прибыль - относительный показатель, который зависит от учетной политики. Существуют различные варианты расчета прибыли.

Валовая прибыль - это доход, который получает компания после продажи своей продукции с учетом ее себестоимости, т.е. это доход от реализации за вычетом себестоимости реализованной продукции.

Прибыль от основной деятельности (операционная прибыль) - это прибыль, появляющаяся в результате профильной, основной деятельности компании, той деятельности, ради которой предприятие создавалось. Она представляет собой валовую прибыль за вычетом коммерческих и управленческих расходов.

Операции, которые осуществляет компания, можно разбить на 3 группы:

- связанные с основной деятельностью;

- связанные с финансовой деятельностью (получение и погашение кредитов, займов);

- связанные с инвестиционной деятельностью (поступление и выбытие долгосрочных активов).

В отчете о доходах и расходах прежде всего отражаются операции, связанные с основной деятельностью. Финансовая деятельность отражается косвенно - через начисленные проценты за привлеченные кредиты. Инвестиционная деятельность отражается также косвенно - через амортизацию, которая учитывается при расчете операционной прибыли.

Чтобы очистить показатель эффективности основной деятельности от влияния инвестиционных и финансовых факторов, рассчитывается прибыль до вычета амортизации, процентов за кредит и начисленных налогов. Это главный показатель эффективности основной деятельности. Прибыль до вычета амортизации, процентов и налогов равна сумме прибыли от основной деятельности и амортизации, начисленной за период.

Наконец, из операционной прибыли вычитаются расходы, не относящиеся к основной деятельности: проценты от финансовой деятельности, доходы и расходы от продажи оборудования, более не используемого компанией, доходы и расходы от инвестиций, не связанных напрямую с основным бизнесом. В результате получается прибыль до налогообложения. После начисления налога на прибыль будет определена чистая прибыль.

Каждый показатель прибыли важен по-своему. Так, валовая прибыль отражает способность продукта компании генерировать доход. Получение компанией валовой прибыли позволяет ей осуществлять коммерческие и управленческие расходы, в т.ч. расходы на продвижение товара, транспортные услуги, содержание административного аппарата и т.д. Операционная прибыль показывает, сколько способна заработать компания с учетом всех расходов, связанных с ее деятельностью. Важно, однако, увидеть эффективность основной деятельности без влияния инвестиционной. Так, например, если бухгалтерия произвела переоценку основных средств в сторону увеличения их стоимости, то и амортизационные отчисления увеличатся, а, следовательно, прибыль от основной деятельности уменьшится. Но это не означает, что вдруг снизилась эффективность предприятия. Поэтому в первую очередь при управлении эффективностью бизнеса руководителя должна волновать операционная прибыль без влияния подобных факторов. В обязательной финансовой отчетности данный показатель не представлен, поэтому его приходится рассчитывать дополнительно. Для акционеров же основным показателем эффективности деятельности компании и эффективности работы ее руководства является чистая прибыль.

Выбор варианта действий для увеличения прибыли зависит от стратегии предприятия, определяемой с учетом внешней среды, этапа развития и специфики бизнеса. На этапе завоевания рынка компании стремятся получать прибыль, больше продавая. Затем рынок начинает насыщаться и продажи не могут расти быстрыми темпами. Тогда начинается повышение эффективности - за счет увеличения цен либо за счет наведения порядка в компании, оптимизации затрат, ускорения оборачиваемости активов.

Очень важно правильно определиться с тем, в каком сегменте работает компания и какой путь создания прибыли оптимален. Например, компания, которая продает компьютеры и, следовательно, работает на высококонкурентном рынке, где торговая наценка минимальна, не может поднять цены, т.к. у нее сразу упадет объем продаж. Поэтому фирма должна стремиться повысить оборачиваемость текущих активов. А высокорентабельная компания, продающая итальянскую мебель, не может значительно увеличить объемы продаж. От снижения компанией цены объемы продаж не вырастут или вырастут незначительно. Она должна делать акцент на рентабельности своей деятельности.

Опыт западных компаний показывает, что топ-менеджеры в погоне за высокими показателями, которые можно предъявить акционерам, научились отлично манипулировать чистой прибылью в ущерб стратегическому развитию компании. Между тем высокое значение прибыли в прошлом квартале не означает, что компания будет процветать в будущем. Прибыль - показатель текущего или оперативного управления. Поэтому, эффективно управляя прибылью, руководитель не должен забывать о своей главной задаче - стратегическом управлении. А для этого ему понадобятся другие показатели. Наиболее важные финансовые показатели деятельности предприятия - это маржинальный доход и чистый денежный поток. Из относительных показателей - рентабельность активов и собственного капитала, показатели структуры капитала, коэффициенты финансовой устойчивости и ликвидности, оборачиваемости дебиторской и кредиторской задолженности [10, с.84]. В управлении затратами главное - жить по средствам, т.е. тратить не больше, чем зарабатываем, оставляя запас для инвестиций и реинвестиций. Задачу с расстановкой запятых в небезызвестном «Казнить нельзя помиловать» приходится решать не только в сказке, но и в реальной жизни. Решение об отказе от производства продукции, для которой цена реализации не покрывает переменных затрат, не является однозначным. Существуют ситуации, в которых предприятие некоторое время может осознанно реализовывать такую продукцию. Например, это возможно при выходе на новые рынки -предприятие осуществляет демпинговую политику, направленную на привлечение покупателей и вытеснение конкурентов. Вероятно, предприятие пытается сохранить сложившийся рынок в расчете на дальнейший рост платежеспособности покупателей (любой знает, что в большинстве случаев завоевать рынок дороже, чем поддержать его). Возможно, что предприятие вынуждено реализовывать такую продукцию, т.к. она оплачивается живыми деньгами, а не бартером или взаимозачетами. Подводя итог, можно отметить, что экономить лучше не за счет сокращения чего-либо (персонала, выплат и пр.), а за счет оптимизации процессов, в т.ч. организации труда. Следует заинтересовать сотрудников в улучшении результатов и там, где возможно, давать заработать больше. Также необходимо учитывать отраслевые особенности. Если руководитель задействует потенциал сотрудников, использует скрытые ресурсы, значит, он умеет получать прибыль и не столкнется с необходимостью сокращать издержки на персонал.

Список использованных источников

1. Андреев Г.И. и др. Основы управления предприятием. Экономические механизмы управления предприятием. М.: Финансы и статистика, 2008. - 368 с.

2. Гейзлер П.С., Завьялова О.В. Управление проектами. Мн.: БГЭУ, 2005. - 255 с.

3. Догиль Л.Ф. Управление хозяйственными риском. Мн.: Книжный дом, Мисанта, 2005. - 224 с.

4. Журавлев П.В., Банников С.А., Черкашин Г.М. Экономика предприятия и предпринимательской деятельности. М.: Экзамен, 2008. - 542 с.

5. Загородников С.В., Миронов М.Г. Экономика отрасли (машиностроение). М.: Инфра-М, Форум, 2008. - 320 с.

6. Ильин А.И. Экономика предприятия. Мн.: Новое знание, 2007. - 236 с.

7. Огарев Г.В. Законы эффективного управления компанией. Р-н-Д.: Феникс, 2005. - 448 с.

8. Суша Г.З. Экономика предприятия. Мн.: Новое знание, 2005. - 470 с.

9. Троцкий М., Груча Б., Огонек К. Управление проектами. М.: Финансы и статистика, 2006. - 304 с.

10. Турманидзе Т. У. Финансовый анализ хозяйственной деятельности предприятия. М.: Финансы и статистика, 2008. - 224 с.

11. Русак Е.С., Сапелкина Е.И. Экономика предприятия. Мн.: ТетраСистемс, 2009. - 144 с.

Похожие работы

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

... участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания. В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия. Для осуществления эффективной ...

... предприятиях затраты отражались на 20, 23, 25, 26, 29 счетах. С появлением аналитики на счетах необходимость в этих счетах отпала и поясню почему. Для более простого и эффективного управления затратами на предприятиях ТНК, ТНК–Москва разработала единый корпоративный план счетов который внедрен или внедряется на всех предприятия ТНК теперь уже ТНК ВР. Все что касается затрат в нем определен счет ...

... технологических операций, обслуживанием и эксплуатацией производственного оборудования и машин, управлением производством, и управленческие и коммерческие затраты, связанные с общим, административным управлением и сбытом продукции. Расходы отражают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа. Понятие «расходы» часто принимают идентичным ...

0 комментариев